Описание объекта исследования

Характеристика рынка

Потребители продукции ОАО "Завод ЖБК-1"

Характеристика инновационной деятельности на ОАО "Завод ЖБК-1"

Комплексная характеристика нововведения

Обоснование выбора проекта

Обоснование эффективность инновационного проекта

Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

Чистая текущая дисконтированная стоимость (NPV)

Внутренняя норма доходности (IRR)

Организация реализации проекта

Навигация

Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

Конкуренция в инновационной деятельности

105857

знаков

44

таблицы

3

изображения

3. Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

![]()

Правило принятия решения:

если РI>1, то проект эффективен;

если РI<1, то проект неэффективен;

если РI=1, то это граница и проект требует доработки.

Данные для расчета возьмем из таблицы 5.13.:

PI = (22673331,48 + 20654019,31 + 18314555,76 + 16072417,13 + + 14114151,24) / 28924060,69 = 3,1748

Так как PI=3,1748 > 1, то по правилу принятия решения можно сделать вывод об эффективности проекта.

Определим период возврата инвестиций по формуле:

Твоз = tх + (NPVt / ДДПt+1), где

tх – количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPVt – NPV имеющее отрицательный эффект в году tx;

ДДПt+1 – дисконтированный ДП с положительным эффектом в году (t+1).

Твоз = 2 + (6250729,21 / 20654019,31) = 2,303

Определим период окупаемости проекта по формуле:

Ток = Твоз – Тин

Ток =2,303 – 1=1,303 года.

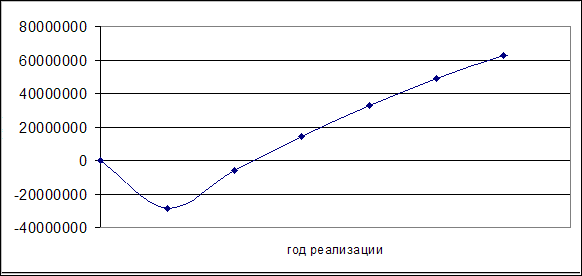

4. Финансовый профиль проекта (рисунок 5.1.) представляет собой графическое изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом, с помощью финансового профиля проекта получают наглядную графическую интерпретацию следующие показатели: максимальный денежный отток, интегральный экономический эффект, период возврата инвестиций, период окупаемости проекта.

5.

![]()

|

|

|

|

|

Рис. 5.1.Финансовый профиль проекта

6. Экспертиза инновационного проекта и разработка механизма управления рисками

Экономическая экспертиза проекта "Организация производства теплоэффективных блоков" предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта, с целью определения "узких мест".

Проведем процесс исследования устойчивости и чувствительности проекта по следующим показателям:

1. стоимость технологической линии;

2. объем производства.

Эти показатели в данном инновационном проекте наиболее подвержены изменениям и могут привести к срыву реализации проекта и существенному снижению его эффективности.

Для анализа изменяем анализируемые показатели:

1. стоимость технологической линии увеличивается на 10%;

2. объем производства продукции уменьшается на 10%.

При этом остальные показатели остаются без изменений, т.е. базовыми.

Увеличение стоимости технологической линии на 10%

Рассчитаем потребность и стоимость оборудования, результаты представим в виде таблицы 6.1.

Таблица 6.1.

Потребность в оборудовании в базовых ценах

| Оборудование | Кол-во | Цена, руб. | Сумма, руб. |

| Технологическая линия ЛБ-2 | 1 | 1511800 | 1511800 |

| Платформа для формовки и перемещения блоков | 134 | 6500 | 871000 |

| Итого: | 2382800 |

Проведем аналогичные расчеты, но уже с учетом увеличения стоимости технологической линии (таблица 6.2)

Таблица 6.2.

Потребность в оборудовании с учетом увеличения стоимости

| Оборудование | Кол-во | Цена, руб. | Сумма, руб. |

| Технологическая линия ЛБ-2 | 1 | 1662980 | 1662980 |

| Платформа для формовки и перемещения блоков | 134 | 7150 | 958100 |

| Итого: | 2621080 |

Так как стоимость технологической линии возросла на 10%, потребность предприятия в инвестициях также возросла. ОАО "Завод ЖБК-1" берет кредит на сумму 29162340,69 руб. под 10% годовых. Все расчеты представлены в таблицах 6.3. и 6.4.

Таблица 6.3.

Потребность в инвестициях

| 2007 год | |

| Приобретение оборудования и лицензии, руб. | 2621080 |

| Приобретение лицензии | 90000 |

| Инвестиции в оборотный капитал, руб. | 26451260,69 |

| Итого: | 29162340,69 |

Таблица 6.4.

Погашение кредита и процентов по нему

| Руб. | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Кредит | 29162340,69 | |||||

| Возврат кредита | 5832468,14 | 5832468,14 | 5832468,14 | 5832468,14 | 5832468,14 | |

| Остаток на начало года | 29162340,69 | 23329872,55 | 17497404,41 | 11664936,28 | 5832468,14 | |

| Сумма процентов за кредит | 2916234,07 | 2332987,26 | 1749740,44 | 1166493,63 | 583246,81 |

Увеличение стоимости технологической линии повлекло за собой изменение себестоимости продукции. Представим данные о средних годовых издержках на 1 м3 блоков и данные о полных годовых издержках в таблицах 6.5. и 6.6.

Таблица 6.5.

Средние годовые издержки на 1 м3 продукции

| Статьи издержек | В руб. | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1. Сырье и основные материалы, в т.ч. | 1060,2 | 1075,55 | 1085,98 | 1105,12 | 1113,47 |

| Цемент, т | 368 | 379,5 | 384,1 | 389,85 | 393,3 |

| Песок, т | 34,2 | 35,15 | 36,48 | 37,24 | 38 |

| Доломит, т | 61,2 | 62,4 | 63,2 | 63,2 | 64 |

| Отсев керамзита, т | 63 | 63,9 | 64,8 | 66,6 | 67,5 |

| Пенополистирол, м3 | 404 | 404,8 | 407,6 | 410,4 | 412,8 |

| Вода, м3 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 |

| Пластификатор, т | 33,45 | 33,45 | 33,45 | 33,45 | 33,45 |

| Штыри соединительные, шт | 96 | 96 | 96 | 104 | 104 |

| 2. Электроэнергия | 6,4 | 7,2 | 8 | 8,3 | 8,6 |

| 3. РСЭО | 8,4 | 8,4 | 8,4 | 8,4 | 8,4 |

| 4. Фонд зар. платы | 64,17 | 68,75 | 73,33 | 77,92 | 82,5 |

| 5. Отчисления на соц. нужды | 16,68 | 17,88 | 19,07 | 20,26 | 21,45 |

| 6. Расходы на рекламу | 9,29 | 7,43 | 6,22 | 5,12 | 4,06 |

| 7. Проценты за кредит | 67,51 | 54 | 40,5 | 27 | 13,5 |

| 8. Цеховые расходы | 8,4 | 8,93 | 9,45 | 9,98 | 10,5 |

| 9. Общезаводские расходы | 30,91 | 38,28 | 43,17 | 45,65 | 49,31 |

| Итого заводская себестоимость | 1271,95 | 1286,41 | 1294,12 | 1307,74 | 1311,79 |

| Внепроизводственные расходы | 3,75 | 3,78 | 3,84 | 3,91 | 3,98 |

| Полная себестоимость | 1275,7 | 1290,19 | 1297,96 | 1311,65 | 1315,77 |

Таблица 6.6.

Полные годовые издержки

| Статьи издержек | В руб. | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1. Сырье и основные материалы, в т.ч. | 45800640 | 46463760 | 46914336 | 47741184 | 48101904 |

| Цемент, т | 15897600 | 16394400 | 16593120 | 16841520 | 16990560 |

| Песок, т | 1477440 | 1518480 | 1575936 | 1608768 | 1641600 |

| Доломит, т | 2643840 | 2695680 | 2730240 | 2730240 | 2764800 |

| Отсев керамзита, т | 2721600 | 2760480 | 2799360 | 2877120 | 2916000 |

| Пенополистирол, м3 | 17452800 | 17487360 | 17608320 | 17729280 | 17832960 |

| Вода, м3 | 15120 | 15120 | 15120 | 15120 | 15120 |

| Пластификатор, т | 1445040 | 1445040 | 1445040 | 1445040 | 1445040 |

| Штыри соединительные, шт | 4147200 | 4147200 | 4147200 | 4492800 | 4492800 |

| 2. Электроэнергия | 276480 | 311040 | 345600 | 358560 | 371520 |

| 3. РСЭО | 362679 | 362679 | 362679 | 362679 | 362679 |

| 4. Фонд зар. платы | 2772000 | 2970000 | 3168000 | 3366000 | 3564000 |

| 5. Отчисления на соц. нужды | 720720 | 772200 | 823680 | 875160 | 926640 |

| 6. Расходы на рекламу | 401328 | 320976 | 268704 | 221184 | 175392 |

| 7. Проценты за кредит | 2916234 | 2332987 | 1749740 | 1166494 | 583247 |

| 8. Цеховые расходы | 362880 | 385560 | 408240 | 430920 | 453600 |

| 9. Общезаводские расходы | 1335312 | 1653696 | 1864944 | 1972080 | 2130192 |

| Итого заводская себестоимость | 54948273 | 55572898 | 55905923 | 56494261 | 56669174 |

| Внепроизводственные расходы | 162000 | 163296 | 165888 | 168912 | 171936 |

| Полная себестоимость | 55110273 | 55736194 | 56071811 | 56663173 | 56841110 |

Произведем прогноз финансовых результатов деятельности с учетом новых данных (таблица 6.7.).

Таблица 6.7.

Прогноз финансовых результатов

| Показатель | 2008 | 2009 | 2010 | 2011 | 2012 |

| Выручка, руб. | 90720000 | 95040000 | 98280000 | 101520000 | 104544000 |

| Объем реализации, м3 | 43200 | 43200 | 43200 | 43200 | 43200 |

| Цена 1м3, руб. | 2100 | 2200 | 2275 | 2350 | 2420 |

| Полная себестоимость, руб. | 55110273 | 55736194 | 56071811 | 56663173 | 56841110 |

| Прибыль от продаж, руб. | 35609727 | 39303806 | 42208189 | 44856827 | 47702890 |

| Налог на прибыль, руб. | 8546334,48 | 9432913,44 | 10129965,36 | 10765638,48 | 11448693,60 |

| Чистая прибыль, руб. | 27063392,52 | 29870892,56 | 32078223,64 | 34091188,52 | 36254196,40 |

Имея необходимые данные, составим план денежных потоков предприятия, результаты представим в таблице 6.8.

Таблица 6.8.

Денежные потоки по трем видам деятельности, руб.

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 1. Инвестиционная деятельность | -29162340,69 | |||||

| Приобретение технологической линии | 2621080,00 | |||||

| Оборотный капитал | 26451260,69 | |||||

| Приобретение лицензии | 90000,00 | |||||

| 2. Финансовая деятельность | 29162340,69 | -5832468,14 | -5832468,14 | -5832468,14 | -5832468,14 | -5832468,14 |

| Кредит | 29162340,69 | |||||

| Возврат кредита | 5832468,14 | 5832468,14 | 5832468,14 | 5832468,14 | 5832468,14 | |

| 3. Операционная деятельность | 27426071,36 | 30233571,40 | 32440902,48 | 34453867,36 | 36616875,24 | |

| Выручка от продаж | 90720000,00 | 95040000,00 | 98280000,00 | 101520000,00 | 104544000,00 | |

| Объем реализации | 43200,00 | 43200,00 | 43200,00 | 43200,00 | 43200,00 | |

| Цена единицы | 2100,00 | 2200,00 | 2275,00 | 2350,00 | 2420,00 | |

| Себестоимость | 52194038,93 | 53403206,74 | 54322070,56 | 55496679,37 | 56257863,19 | |

| Сумма процентов за кредит | 2916234,07 | 2332987,26 | 1749740,44 | 1166493,63 | 583246,81 | |

| Амортизация | 362679 | 362679 | 362679 | 362679 | 362679 | |

| Прибыль от продаж | 35609727,00 | 39303806,00 | 42208189,00 | 44856827,00 | 47702890,00 | |

| Налог на прибыль | 8546334,48 | 9432913,44 | 10129965,36 | 10765638,48 | 11448693,60 | |

| Чистая прибыль | 27063392,52 | 29870892,56 | 32078223,64 | 34091188,52 | 36254196,40 | |

| 4. Сальдо денежной наличности | 21593603,23 | 24401103,27 | 26608434,35 | 28621399,23 | 30784407,11 | |

| 5. ЧДП | -29162340,69 | 27426071,36 | 30233571,40 | 32440902,48 | 34453867,36 | 36616875,24 |

| Коэффициент дисконтирования (21%) | 1,0000 | 0,8264 | 0,6830 | 0,5645 | 0,4665 | 0,3855 |

| 6. NPV | -29162340,69 | 22664905,37 | 20649529,27 | 18312889,45 | 16072729,12 | 14115805,41 |

| 7. NPV нарастающим итогом | -29162340,69 | -6497435,32 | 14152093,95 | 32464983,40 | 48537712,53 | 62653517,94 |

Похожие работы

... РФ, в 1998-1999гг. объем инвестиций на поддержку инновационной активности из федерального бюджета не превышал 0,5% ВВП. 28. Иностранные инвестиции в инновации Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от ...

... нормативными актами: см. Приложение № 1. Нормативно-методическое обеспечение Все теоретические, методические и практические вопросы по разработке, функционированию и развитию системы инновационного менеджмента должны быть обоснованы и изложены в соответствующих нормативно-методических документах межгосударственного (международного), федерального (государственного), муниципального (регионального), ...

... ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего «мозгового штурма». Глава II. Рыночные факторы, влияющие на характер инновационной деятельности 2.1 Внешние факторы Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних. К объективным факторам ...

... и Президиума Государственного Совета обсуждались проблемы национальной инновационной системы. На этом заседании Президент РФ В.В. Путин в своем выступлении поднял следующие вопросы: - формирование эффективной государственной инновационной политики имеет важнейшее значение для качественного и количественного роста российской экономики, промышленности и науки; - основная проблема состоит в том, ...

0 комментариев