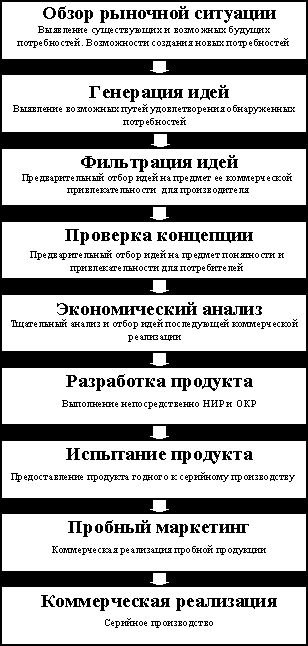

Описание объекта исследования

Характеристика рынка

Потребители продукции ОАО "Завод ЖБК-1"

Характеристика инновационной деятельности на ОАО "Завод ЖБК-1"

Комплексная характеристика нововведения

Обоснование выбора проекта

Обоснование эффективность инновационного проекта

Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

Чистая текущая дисконтированная стоимость (NPV)

Внутренняя норма доходности (IRR)

Организация реализации проекта

Навигация

Чистая текущая дисконтированная стоимость (NPV)

Конкуренция в инновационной деятельности

105857

знаков

44

таблицы

3

изображения

1. Чистая текущая дисконтированная стоимость (NPV).

NPV = -29162340,69 + 22664905,37 + 20649529,27 + 18312889,45 + + 16072729,12 + 14115805,41= 62653517,94

Так как NPV >0, т.е. положителен, проект считается эффективным и устойчивым к изменению фактора "стоимость технологической линии".

2. Внутренняя норма доходности (IRR).

Рассчитаем внутреннюю норму доходности:

r1 и r2 – нижняя и верхняя ставки дисконтирования соответственно. Примем за нижнюю ставку 21%, при этом коэффициенте NPV > 0. За верхнюю границу примем ставку 106,2%, при таком значении r NPV отрицательный. Результаты расчетов приведем в таблице 6.9.

Таблица 6.9.

Расчет IRR

| Показатель | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| ЧДП | -29162340,69 | 27426071,36 | 30233571,40 | 32440902,48 | 34453867,36 | 36616875,24 |

| Коэф-т дисконт. (98,09%) | 1,0000 | 0,5048 | 0,2548 | 0,1287 | 0,0649 | 0,0328 |

| ЧТДС | -29162340,69 | 13845257,89 | 7704852,84 | 4173546,64 | 2237627,39 | 1200517,57 |

| NPV | -29162340,69 | -15317082,80 | -7612229,96 | -3438683,31 | -1201055,92 | -538,35 |

Тогда внутренняя норма доходности составит:

IRR = 21 + (62653517,94/(62653517,94+538,35)) ∙ (98,09-21) = 98,09%

3. Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk)

![]()

PI = (22664905,37 + 20649529,27 + 18312889,45 + 16072729,12 + + 14115805,41) / 29162340,69 = 3,1484

Так как PI=3,1484 > 1, то по правилу принятия решения можно сделать вывод об эффективности проекта.

Определим период возврата инвестиций по формуле:

Твоз = tх + (NPVt / ДДПt+1)

Твоз = 2 + (6497435,32 / 20649529,27) = 2,315

Определим период окупаемости проекта по формуле:

Ток = Твоз – Тин

Ток =2,315 – 1=1,315 года.

Следующим этапом вычислений является нахождение такой стоимости технологической линии, при которой чистый дисконтированный доход нарастающим итогом будет равен нулю. Расчеты представлены в таблице 6.10.

Таблица 6.10.

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 1. Инвестиционная деятельность | -103025488,69 | |||||

| Приобретение технологической линии | 76484228,00 | |||||

| Оборотный капитал | 26451260,69 | |||||

| Приобретение лицензии | 90000,00 | |||||

| 2. Финансовая деятельность | 103025488,69 | -20605097,74 | -20605097,74 | -20605097,74 | -20605097,74 | -20605097,74 |

| Кредит | 103025488,69 | |||||

| Возврат кредита | 20605097,74 | 20605097,74 | 20605097,74 | 20605097,74 | 20605097,74 | |

| 3. Операционная деятельность | 26449244,38 | 30547869,51 | 48104401,32 | 37345231,68 | 40796760,86 | |

| Выручка от продаж | 90720000,00 | 95040000,00 | 98280000,00 | 101520000,00 | 104544000,00 | |

| Объем реализации | 43200,00 | 43200,00 | 43200,00 | 43200,00 | 43200,00 | |

| Цена единицы | 2100,00 | 2200,00 | 2275,00 | 2350,00 | 2420,00 | |

| Себестоимость | 59034099,40 | 60021681,38 | 42221491,40 | 61678803,33 | 62221827,35 | |

| Сумма процентов за кредит | 10302548,87 | 8242039,10 | 6181529,32 | 4121019,55 | 2060509,77 | |

| Амортизация | 10197897,07 | 10197897,07 | 10197897,07 | 10197897,07 | 10197897,07 | |

| Прибыль от продаж | 21383351,73 | 26776279,53 | 49876979,28 | 35720177,13 | 40261662,88 | |

| Налог на прибыль | 5132004,42 | 6426307,09 | 11970475,03 | 8572842,51 | 9662799,09 | |

| Чистая прибыль | 16251347,32 | 20349972,44 | 37906504,25 | 27147334,62 | 30598863,79 | |

| 4. Сальдо денежной наличности | 5844146,65 | 9942771,77 | 27499303,58 | 16740133,94 | 20191663,12 | |

| 5. ЧДП | -103025488,69 | 26449244,38 | 30547869,51 | 48104401,32 | 37345231,68 | 40796760,86 |

| Коэффициент дисконтирования (21%) | 1,0000 | 0,8264 | 0,6830 | 0,5645 | 0,4665 | 0,3855 |

| 6. NPV | -103025488,69 | 21857655,56 | 20864194,87 | 27154934,55 | 17421550,58 | 15727151,31 |

| 7. NPV нарастающим итогом | -103025488,69 | -81167833,13 | -60303638,26 | -33148703,71 | -15727153,13 | -1,82 |

На основе полученных данных рассчитаем уровень чувствительности проекта к изменению фактора "стоимость технологической линии" по формуле ![]() где

где

Х – исходное значение показателя;

х – негативное предельное значение показателя.

Уч = (│2382800 - 76484228│) / 2382800 ∙ 100% = 3109,85%

Получен очень хороший показатель, что свидетельствует об отсутствии чувствительности проекта к изменению рассматриваемого фактора.

Уменьшение объема производства на 10%

Представим расчеты прогноза финансовых результатов с применением изначально прогнозируемого объема производства теплоэффективных бетонных блоков (таблица 6.11.).

Таблица 6.11.

Прогноз финансовых результатов в базовых ценах

| Показатель | 2008 | 2009 | 2010 | 2011 | 2012 |

| Выручка, руб. | 90720000 | 95040000 | 98280000 | 101520000 | 104544000 |

| Объем реализации, м3 | 43200 | 43200 | 43200 | 43200 | 43200 |

| Цена 1м3, руб. | 2100 | 2200 | 2275 | 2350 | 2420 |

| Полная себестоимость, руб. | 52038379 | 52704523 | 52761979 | 53075179 | 52976683 |

| Прибыль от продаж, руб. | 38681621 | 42335477 | 45518021 | 48444821 | 51567317 |

| Налог на прибыль, руб. | 13770657,08 | 15071429,81 | 16204415,48 | 17246356,28 | 18357964,85 |

| Чистая прибыль, руб. | 24910963,92 | 27264047,19 | 29313605,52 | 31198464,72 | 33209352,15 |

Так как ОАО "Завод ЖБК-1" планирует снижать производство теплоэффективных бетонных блоков с 2009 года, то следует показать изменение полных годовых издержек в таблице 6.12.

Таблица 6.12.

Полные годовые издержки с учетом изменения объемов производства

| Статьи издержек | В руб. | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1. Сырье и основные материалы | 41220576 | 41817384 | 42222902,4 | 42967065,6 | 43291713,6 |

| 2. Электроэнергия | 248832 | 279936 | 311040 | 322704 | 334368 |

| 3. РСЭО | 329707 | 329707 | 329707 | 329707 | 329707 |

| 4. Фонд зар. платы | 2772000 | 2970000 | 3168000 | 3366000 | 3564000 |

| 5. Отчисления на соц. нужды | 720720 | 772200 | 823680 | 875160 | 926640 |

| 6. Расходы на рекламу | 401328 | 320976 | 268704 | 221184 | 175392 |

| 7. Проценты за кредит | 2892406 | 2313925 | 1735444 | 1156962 | 578481 |

| 8. Цеховые расходы | 362880 | 385560 | 408240 | 430920 | 453600 |

| 9. Общезаводские расходы | 1335312 | 1653696 | 1864944 | 1972080 | 2130192 |

| Итого заводская себестоимость | 54891473 | 50843384 | 51132663,4 | 51641782,6 | 51784093,6 |

| Внепроизводственные расходы | 162000 | 163296 | 165888 | 168912 | 171936 |

| Полная себестоимость | 55053473 | 51006680 | 51298551,4 | 51810694,6 | 51956029,6 |

Теперь представим в таблице 6.13. прогноз финансовых результатов с учетом изменения объемов реализации продукции.

Таблица 6.13.

Прогноз финансовых результатов с учетом изменения объема производства

| Показатель | 2008 | 2009 | 2010 | 2011 | 2012 |

| Выручка, руб. | 90720000 | 85536000 | 88452000 | 91368000 | 94089600 |

| Объем реализации, м3 | 43200 | 38880 | 38880 | 38880 | 38880 |

| Цена 1м3, руб. | 2100 | 2200 | 2275 | 2350 | 2420 |

| Полная себестоимость, руб. | 55053473 | 51006680 | 51298551,4 | 51810694,6 | 51956029,6 |

| Прибыль от продаж, руб. | 35666527 | 34529320 | 37153448,6 | 39557305,4 | 42133570,4 |

| Налог на прибыль, руб. | 8559966,48 | 8287036,8 | 8916827,66 | 9493753,3 | 10112056,9 |

| Чистая прибыль, руб. | 27106560,52 | 26242283,2 | 28236620,94 | 30063552,1 | 32021513,5 |

После расчета прогноза финансовых результатов составим таблицу, содержащую данные о денежных потоках предприятия с учетом уменьшения объема производства теплоэффективных блоков на 10% и соответственно уменьшения затрат сырья и материалов (таблица 6.14.).

Таблица 6.14.

Денежные потоки по трем видам деятельности, руб.

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 1. Инвестиционная деятельность | -28924060,69 | |||||

| Приобретение технологической линии | 2382800,00 | |||||

| Оборотный капитал | 26451260,69 | |||||

| Приобретение лицензии | 90000,00 | |||||

| 2. Финансовая деятельность | 28924060,69 | -5784812,14 | -5784812,14 | -5784812,14 | -5784812,14 | -5784812,14 |

| Кредит | 28924060,69 | |||||

| Возврат кредита | 5784812,14 | 5784812,14 | 5784812,14 | 5784812,14 | 5784812,14 | |

| 3. Операционная деятельность | 27436268,56 | 26571991,24 | 28566328,98 | 30393260,14 | 32351221,54 | |

| Выручка от продаж | 90720000,00 | 85536000,00 | 88452000,00 | 91368000,00 | 94089600,00 | |

| Объем реализации | 43200,00 | 38880,00 | 38880,00 | 38880,00 | 38880,00 | |

| Цена единицы | 2100,00 | 2200,00 | 2275,00 | 2350,00 | 2420,00 | |

| Себестоимость | 52161066,93 | 48692755,14 | 49563107,76 | 50653732,17 | 51377548,39 | |

| Сумма процентов за кредит | 2892406,07 | 2313924,86 | 1735443,64 | 1156962,43 | 578481,21 | |

| Амортизация | 329707 | 329707 | 329707 | 329707 | 329707 | |

| Прибыль от продаж | 35666527,00 | 34529320,00 | 37153448,60 | 39557305,40 | 42133570,40 | |

| Налог на прибыль | 8559966,48 | 8287036,80 | 8916827,66 | 9493753,30 | 10112056,90 | |

| Чистая прибыль | 27106560,52 | 26242283,20 | 28236620,94 | 30063552,10 | 32021513,50 | |

| 4. Сальдо денежной наличности | 21651456,42 | 20787179,10 | 22781516,84 | 24608448,01 | 26566409,41 | |

| 5. ЧДП | -28924060,69 | 27436268,56 | 26571991,24 | 28566328,98 | 30393260,14 | 32351221,54 |

| Коэффициент дисконтирования (21%) | 1,0000 | 0,8264 | 0,6830 | 0,5645 | 0,4665 | 0,3855 |

| 6. NPV | -28924060,69 | 22673332,34 | 18148670,02 | 16125692,71 | 14178455,86 | 12471395,90 |

| 7. NPV нарастающим итогом | -28924060,69 | -6250728,35 | 11897941,66 | 28023634,37 | 42202090,23 | 54673486,13 |

1. Чистая текущая дисконтированная стоимость (NPV).

NPV = -28924060,69 + 22673332,34 + 18148670,02 + 16125692,71 + + 14178455,86 + 12471395,90 = 54673486,13

Так как NPV >0, т.е. положителен, проект считается эффективным и устойчивым к изменению фактора "объем реализации".

Похожие работы

... РФ, в 1998-1999гг. объем инвестиций на поддержку инновационной активности из федерального бюджета не превышал 0,5% ВВП. 28. Иностранные инвестиции в инновации Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от ...

... нормативными актами: см. Приложение № 1. Нормативно-методическое обеспечение Все теоретические, методические и практические вопросы по разработке, функционированию и развитию системы инновационного менеджмента должны быть обоснованы и изложены в соответствующих нормативно-методических документах межгосударственного (международного), федерального (государственного), муниципального (регионального), ...

... ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего «мозгового штурма». Глава II. Рыночные факторы, влияющие на характер инновационной деятельности 2.1 Внешние факторы Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних. К объективным факторам ...

... и Президиума Государственного Совета обсуждались проблемы национальной инновационной системы. На этом заседании Президент РФ В.В. Путин в своем выступлении поднял следующие вопросы: - формирование эффективной государственной инновационной политики имеет важнейшее значение для качественного и количественного роста российской экономики, промышленности и науки; - основная проблема состоит в том, ...

0 комментариев