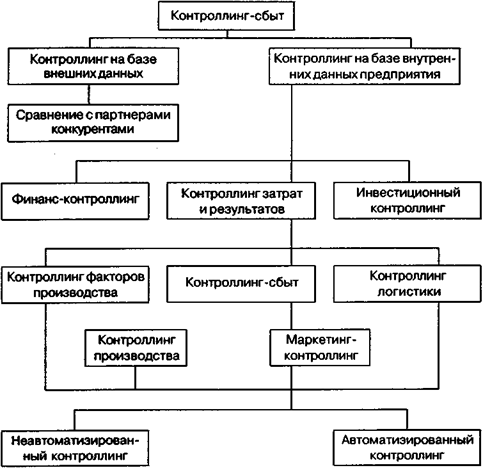

ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

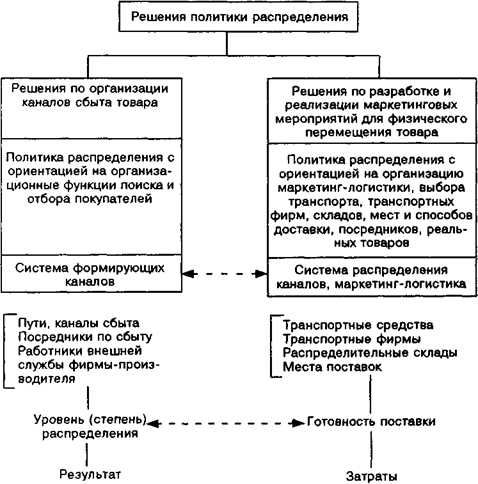

Необходимая информационная база данных

Оперативный сбыт-контролинг

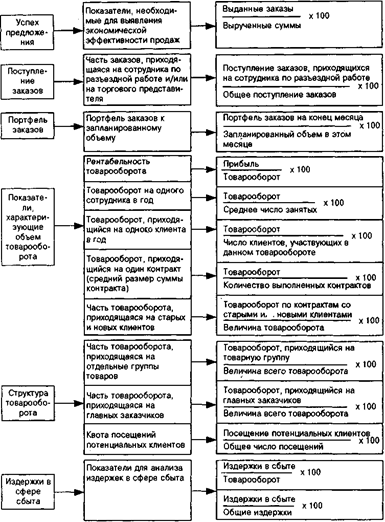

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

5. ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Показатели дают ценные сведения о том положении, которое предприятие занимает на рынке. Эта информация необходима для разработки, подготовки к процессу принятия решения в краткосрочном периоде.

К тому же эти показатели дают информацию для проведения сбытовых мероприятий и указывают заблаговременно на изменения. С их помощью можно контролировать и регулировать сбытовую деятельность, а также ее активность. Показатели, центральная часть отчетов внутри предприятия, предоставляться по требованию руководителя в кратчайшие сроки.

Эти показатели можно систематизировать по их статической форме: показатели структуры.

Они устанавливают несоразмерные величины одинаковой категории, т.е. часть, долю по отношению к общему (например: оборот по какому-либо товару / общий оборот).

Индексы

С их помощью выявляются однородные величины в их связи между собой по различному времени возникновения (например: оборот периода Б / оборот периода А).

Показатели связи

С их помощью устанавливаются (выявляются) разнородные величины, между которыми существуют логические связи и эти величины увязываются между собой (например: оборот / клиент).

Эта систематика показателей представляет собой исходный толчок, базу, которую следует приспосабливать к каждому отдельному предприятию индивидуально (расширение / сокращение).

В принципе выбор должен ограничиваться показателями типичными для отдельного предприятия, и эти показатели должны нести ту информацию, которая соответствует ожиданиям тех людей, которым она нужна. Однако надо принимать во внимание тот факт, что рассмотренные изолированно друг от друга, показатели будут иметь минимальную ценность в том плане, что будут давать не самую объективную и необходимую информацию, а желаемую пользу они будут давать только благодаря рассмотрению ситуации и сравнению с позиции что есть на самом деле и что должно быть, с позиции времени, сфер рассмотрения или сравнения предприятий. Качество показателей, их достоверность будут, естественно, зависеть от точности той информации, которая была положена в основу.

При истолковании важно также принимать во внимание, учитывать абсолютные значения, так как причины изменения показателей зачастую можно выявить только благодаря анализу этих абсолютных величин.

5.1 Суть отчета, доклада

Целевой установкой сбыт-контроллинга является информационное обеспечение процесса принятия решения. Вместе с этим в конце работы стоит также задача оформления передачи информации в форме отчета, функция которого заключается в том, чтобы полученные результаты в рассмотрение ответственным органам, отвечающим за принятие решений, с тем, чтобы те могли осуществлять как текущее регулирование, так и дальнейшее планирование. Следовательно, речь идет о том, чтобы не только охватить, включить в сферу рассмотрения отклонения от плановых показателей, проанализировать и задокументировать, но также и том, чтобы предоставлять сведения о влиянии различных возможных решений.

Что именно должно быть принято во внимание при разработке контроллинг-отчета, показывает анкета.

1. Получили ли руководящие органы всех звеньев (сфер) предприятия ту информацию, которая относится к их области компетенции?

2. Содержит ли сообщение суть, главное?

3. Предоставлены ли наряду с фактическими цифрами также и плановые величины?

4. Показатели отклонений фактических величин от плановых представлены как в абсолютном так и в относительном отражении (8 %)?

5. Содержатся ли в отчете сведения о причинах отклонений и предлагаются ли мероприятия по улучшению ситуации?

6. Предложены ли помимо общего отчета также специальные узкоориентированные подотчеты, направленные на информационные потребности управленцев?

7. Осуществлена ли подготовка отчета в графической форме?

8. Отчеты составляются и предоставляются вовремя (ежедневно, еженедельно, ежемесячно)?

9. Охватывает ли форма отчета важнейшие области управления: оборот, издержки и ситуацию с прибылью?[20]

6. ПРАКТИКА КОНТРОЛЛИНГА В ГК «КОНТИ»

Группа компаний «Конти» (ГКК) является управленческим холдингом. Материнская (головная) компания выполняет в основном управленческие, координирующие и финансово-инвестиционные функции.

ГКК осуществляет основную деятельность в сфере материально го производства и нематериальной сфере.

В сфере материального производства:

- жилищное строительство (основной вид деятельности);

- торговля и общественное питание;

- материально-техническое снабжение и сбыт;

- операции с недвижимым имуществом;

- прочие виды деятельности сферы материального производства.

В непроизводственной сфере:

- жилищно-коммунальное хозяйство;

- непроизводственные виды обслуживания населения;

- инвестиционное, финансовое обеспечение;

- управление.

Всего в холдинге трудятся более 1000 человек.

Служба контроллинга образовалась в 2000 г. по инициативе одного из топ-менеджеров и по указанию Президента ГКК. Летом 2003 г. началась работа по постановке системы менеджмента качества и получению сертификата ISO. Осенью 2003 г. запущен проект по постановке системы управленческого учета и созданию Единой информационной автоматизированной системы управления холдингом. Осенью 2005 г. проект успешно закончен и введен в эксплуатацию.

До сегодняшнего момента происходят его корректировка и доработка ввиду структурных и организационных изменений в ГКК.

Общая цель всех эталон состояла в обеспечении руководителей (сотрудников) комплексной, актуальной и корректной информацией, необходимой для выполнения возложенных на них задач, прежде всего задач управления.

Причина создания службы контроллинга - множественные случаи злоупотребления со стороны руководителей структурных подразделений, как в служебном, так и в финансовом плане. Причина дальнейшего развития - необходимость перехода деятельности ГКК (на новый более качественный уровень управления для достижения поставленных стратегических и оперативных целей и создания конкурентного преимущества среди предприятий отрасли.

Организовывал работу и руководил ею начальник Управления контроллинга в материнской компании под непосредственным руководством Президента. Топ-менеджеры принимали участие только при формировании стратегии холдинга и организации рабочих мест руководителя в информационной системе.

Можно выделить три этапа реформирования компании.

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев