ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

Необходимая информационная база данных

Оперативный сбыт-контролинг

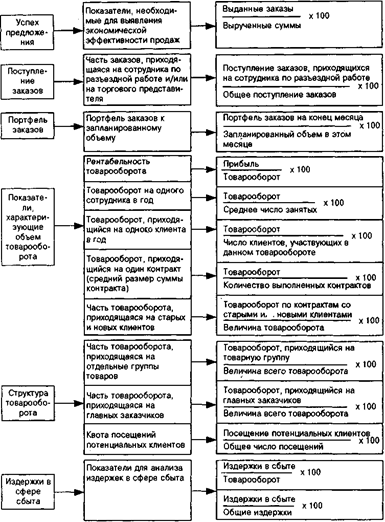

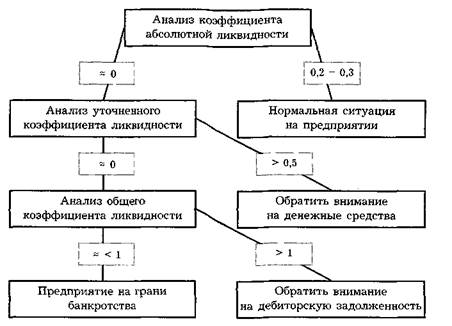

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

4. Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы.

5. Следует тщательнейшим образом взвешивать необходимость внедрения того или иного инструмента. Например, вряд ли предприятию, действующему на монопольном рынке (либо в условиях олигополии), нужны инструменты для подробного анализа конкурентов. В подобных случаях система бюджетирования является наиболее подходящим методом планирования. Использование же такой системы в компаниях, полностью зависящих в получении доходов от творческого потенциала сотрудников, часто дает отрицательный эффект из-за снижения мотивации.

6. При внедрении контроллинга необходимо тщательно оценивать те инструменты, которые будут внедряться, и сопоставлять сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов.

6. В системе контроллинга обосабливаются три группы затрат:

а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему);

б) Затраты на организацию группы 1, которые нельзя отнести к конкретным видам продукции, но можно учитывать по группам изделий, сферам ответственности или функциональным областям деятельности;

в) Затраты на подготовку и организацию группы 2, которые являются условно-постоянными, не распределяемыми ни по видам продукции ни по видам деятельности.

Контроллинг – это система управления процессами достижения целей и результатов деятельности предприятия. Понятие «контроллинг» шире понятия «управленческий учет» поскольку включает в себя не только учетные функции, но и функции планирования и управления процессами достижения целей на предприятии.

ЗАКЛЮЧЕНИЕ

После изучения проблем вопросов, поставленных в курсовой работе, можно сделать следующие выводы:

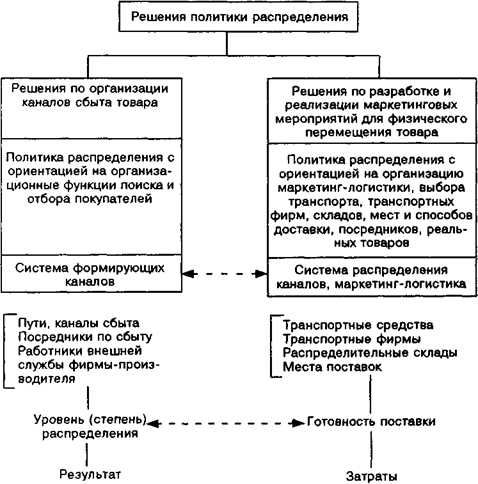

Сбыт - неотъемлемый элемент процесса маркетинга, так как является завершающей, наиболее ответственной стадией обеспечения потребителя необходимым для него товаром. Он направлен на формирование и поддержание эффективной системы перемещения продукта от производителя до конечного потребителя с минимальными затратами. Основными методами сбыта являются:

а) торговые системы, включающие централизованный и децентрализованный сбыт;

б) собственная или внешняя формы организации продажи (форма сбыта);

в) прямой и непрямой сбыт через торговые посреднические предприятия (пути сбыта).

Основными элементами планирования сбыта являются: подготовка прогнозов общехозяйственной и рыночной конъюнктуры; прогнозное ориентирование объемов сбыта фирмы; разработка финансовой сметы сбыта; установление норм сбыта; селекция каналов распределения товаров; организация торговых коммуникаций (включая выбор месторасположения торговых предприятий); планирование и осуществление коммерческой отчетности; анализ хода и динамики продаж; планирование и оценка деятельности персонала службы сбыта; составление и осуществление плана координации деятельности службы сбыта, связей с другими подразделениями фирмы; разработка плана консультаций и работы с заказчиками и т. д.

Координация деятельности службы сбыта, связей с внутренними подразделениями фирмы и внешними субъектами окружающей среды проводится с целью поддержания эффективного поведения системы сбыта и обеспечения поставки необходимой потребителю продукции в нужное время, в требуемый район, в надлежащем количестве и установленного качества.

Основным средством и инструментом координации является организационная форма, структура службы сбыта, которая отражает размер фирмы, тип и ассортимент товаров, количество и месторасположение покупателей, каналы распределения, методы торговли, права и ответственность от вышестоящего к нижестоящему уровню. В зависимости от сочетания этих факторов фирмы могут использовать следующие формы организации службы сбыта: функциональную, региональную, товарную, отраслевую, комбинированную.

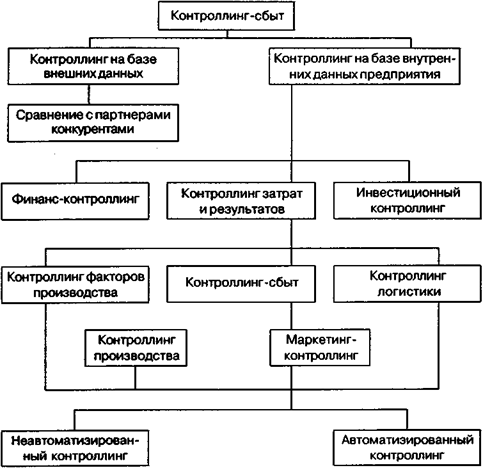

Контроллинг-сбыт является составной частью маркетинг-контроллинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством комплекса эффективных мероприятий. Цели контроллинга-сбыта должны быть увязаны и скоординированы с другими сферами контроллинга, такими, как финансовый контроллинг, контроллинг-затрат и результатов, инвестиционный контроллинг, контроллинг производства и т. д.

Основными функциями контроллинга-сбыта являются: планирование, обеспечение информацией, контроль (наблюдение), регулирование (управление).

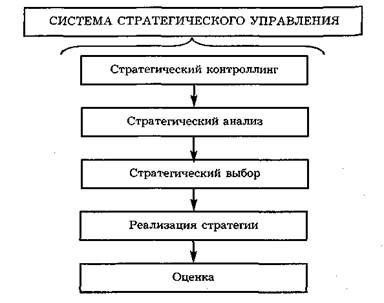

Стратегический контроллинг-сбыт обеспечивает постоянную степень отдачи, эффективность деятельности предприятия. Оперативный контроллинг-сбыт ориентирован в первую очередь на управление прибылью с помощью контроля и анализа таких факторов, как прибыль, объем сбыта и товарооборота; структура издержек; структура рынка; характеристики сбытовой деятельности.

Все вышеизложенное показывает, что сбыт-контроллинг является инструментом управления, который становится все более значимым, не только для больших, но также и для среднего размера предприятий. Только те предприятия имеют шансы предоставлять в условиях становящейся все более жесткой конкуренции тот спектр услуг, который необходим для удовлетворения растущих пожеланий клиентов, кто будет восприимчив к нововведениям.

Не следует именно здесь разрушать так называемый «AGABU» - менталитет: «У нас все совершенно по-другому», поскольку в этом случае (когда у нас все по-другому, следует обдумать, не было бы ли выгоднее сейчас изменить одно или другое, т.е. осуществить нововведения), т.к. - независимо от области пословица гласит: «Предприятия, которые не идут в ногу со временем, они уходят - со временем».

Сбыт-контроллинг является средством чтобы избежать этого. Компас человека, осуществляющего контроллинг должен быть направлен на успех предприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Ананьина Е.А., Данилочкин С.В., Данилочкина Н.Г.и др. / Контроллинг как инструмент управления предприятием / Под ред. Н.Г.Данилочкиной. М.: Аудит, ЮНИТИ, 1999. - 279 с.

2. Багиев, Георгий Леонидович. Маркетинг: Учеб. Для вузов / Багиев, Георгий Леонидович, Тарасевич, Валентина Михайловна, Анн, Холгер; Под ред. Г.Л. Багиева. – 2-е изд., перераб. И доп. – М.: Экономика, 2005. - 736 с.

3. Гительман А.Д. Преобразующий менеджмент: лидерам реорганизации и консультантам по управлению. Учебное пособие. М.: Дело, 1999. - 496 с.

4. Глущенко В.В., Глушенко И.И.Исследование систем управления: социологические, экономические, прогнозные, плановые, экспериментальные исследования, г. Железнодорожный, Моск. обл.: ООО НПЦ «Крылья», 2000. - 416 с.

5. Гуськова Е.А., Орлов А.И. Информационные системы управления предприятием в решении задач контроллинга // Контроллинг. 2003. № 1. – 40 с.

6. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. / Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях М.: Финансы и статистика, 2008. - 256 с.

7. Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2002. №2. – 60 с.

8. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. – М.: Финансы и статистика, 1998. - 256 с.

9. Любавин А.А. Особенности современной методологии внедрения контроллинга в России // Контроллинг. 2002. №1. - 60 с.

10. Мазур И.И., Шапиро В.Д.и др. Реструктуризация предприятий и компаний / Справочное пособие / Под ред. И.И.Мазура. М.: Высшая школа, 2000. - 587 с.

11. Орлов А.И. Эконометрическая поддержка контроллинга // Контроллинг. 2002. №1. – 60 с.

12. Сафаров А. «Правильный» контроллинг: мнение практика // Управленческий учет. – 2006. - № 1. – 48 с.

13. Сафаров А., Тина Бабенкова. Контроллинг: история внедрения// Управление компанией. – 2005. - № 8. – 30 с.

14. Фалько С.Г., Носов В.М. «Контроллинг на предприятии». - М.: «Знание России», 2005 г., - 80 с.

15. Федор Писчасов, Евгений Попов. Инструментарий контроллинга предприятия// Экономический журнал. – 2005. - № 5. – 70 с.

16. Хан Д. «Планирование и контроль: концепция контроллинга: Пер. с нем.» – М.: «Финансы и статистика», 2007 г., - 351 с.

17. Шерм Г.Э., Уточнение содержания контроллинга как функции управления и его поддержки // БОСС. – 2006. - № 3. – 50 с.

[1] Ананьина Е.А., Данилочкин С.В., Данилочкина Н.Г.и др. / Контроллинг как инструмент управления предприятием / Под ред. Н.Г.Данилочкиной. М.: Аудит, ЮНИТИ, 1999. – 34 с.

[2] Ананьина Е.А., Данилочкин С.В., Данилочкина Н.Г.и др. / Контроллинг как инструмент управления предприятием / Под ред. Н.Г.Данилочкиной. М.: Аудит, ЮНИТИ, 1999.

[3] Багиев, Георгий Леонидович. Маркетинг: Учеб. Для вузов / Багиев, Георгий Леонидович, Тарасевич, Валентина Михайловна, Анн, Холгер; Под ред. Г.Л. Багиева. – 2-е изд., перераб. И доп. – М.: Экономика, 2005. – 161.

[4] Гительман А.Д. Преобразующий менеджмент: лидерам реорганизации и консультантам по управлению. Учебное пособие. М.: Дело, 1999. – 72 с.

[5] Гуськова Е.А., Орлов А.И. Информационные системы управления предприятием в решении задач контроллинга // Контроллинг. 2003. № 1. – 17.

[6] Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2002. №2. – 20 с.

[7] Любавин А.А. Особенности современной методологии внедрения контроллинга в России // Контроллинг. 2002. №1. – 21с.

[8] Сафаров А. «Правильный» контроллинг: мнение практика // Управленческий учет. – 2006. - № 1. – 15 с.

[9] Фалько С.Г., Носов В.М. «Контроллинг на предприятии». - М.: «Знание России», 2005 г., - 30 с.

[10] Шерм Г.Э., Уточнение содержания контроллинга как функции управления и его поддержки // БОСС. – 2006. - № 3. – 18 с.

[11] Глущенко В.В., Глушенко И.И.Исследование систем управления: социологические, экономические, прогнозные, плановые, экспериментальные исследования, г. Железнодорожный, Моск. обл.: ООО НПЦ «Крылья», 2000. - 126 с.

[12] Гительман А.Д. Преобразующий менеджмент: лидерам реорганизации и консультантам по управлению. Учебное пособие. М.: Дело, 1999. - 142 с.

[13] Ананьина Е.А., Данилочкин С.В., Данилочкина Н.Г.и др. / Контроллинг как инструмент управления предприятием / Под ред. Н.Г.Данилочкиной. М.: Аудит, ЮНИТИ, 1999. - 149 с.

[14] Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2002. №2. – 10 с.

[15] Любавин А.А. Особенности современной методологии внедрения контроллинга в России // Контроллинг. 2002. №1. - 18 с.

[16] Там же. – 19 с.

[17] Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. / Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях М.: Финансы и статистика, 2008. - 99 с.

[18] Орлов А.И. Эконометрическая поддержка контроллинга // Контроллинг. 2002. №1. –19 с.

[19] Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. – М.: Финансы и статистика, 1998. - 68 с.

[20] Мазур И.И., Шапиро В.Д.и др. Реструктуризация предприятий и компаний / Справочное пособие / Под ред. И.И.Мазура. М.: Высшая школа, 2000. - 87 с.

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев