ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА СБЫТА

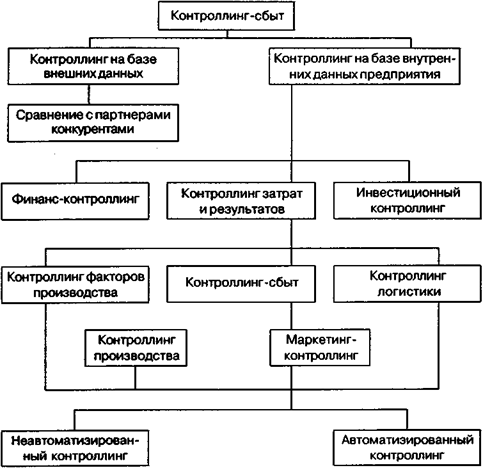

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНТРОЛЛИНГУ СБЫТА

Необходимая информационная база данных

Оперативный сбыт-контролинг

ПОКАЗАТЕЛИ, НЕОБХОДИМЫЕ ДЛЯ УПРАВЛЕНИЯ

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЛИНГА СБЫТА

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

Навигация

Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур

Контроллинг в системе сбыта

80815

знаков

3

таблицы

8

изображений

1. Этап формирования - контроль деятельности дочерних компаний, периодические проверки, формирование отчетов дочерних структур.

2. Этап постановки системы управленческого учета - разработка стратегии ГКК, учетной политики, системы планирования и бюджетирования (методологический аспект); консультирование специалистов служб контроллинга в дочерних компаниях.

3. Этап внедрения информационной автоматизированной системы - воплощение методологии управленческого учета в практической деятельности на основе информационных систем, сбор, обработка и анализ финансовой и нефинансовой информации, подготовка отчетов, прогноз ситуаций; рекомендации и помощь в принятии решений топ-менеджерами холдинга.

Под контроллингом в группе компаний «Конти» понимается целостная концепция управления группой компаний, направленная на достижение генеральной цели группы, включающая методологию, информационное обеспечение, учитывающая стратегический и оперативный аспекты, а также специфику деятельности и сложившуюся структуру групппы

Основными принципами при создании службы контроллинга предлагается считать следующие:

- в управляющей компании существует управление контроллинга с начальником управления контроллинга. Данное управление подчинено непосредственно Президенту ГК «Конти» и подотчетно только ему;

- в отдельных компаниях ГК «Конти»:

- либо создаются отделы контроллинга;

- либо планово-экономические отделы или аналогичные под разделения в части исполнения функций контроллинга функционально подчиняются Управлению контроллинга управляющей компании;

- либо назначаются ответственные лица для исполнения функций контроллинга, функционально подчиненные Управлению контроллинга управляющей компании;

- функционально все указанные подразделения и лица подчиняются Управлению контроллинга, линейно - Генеральному директору данной компании.

Служба контроллинга в холдинге включает:

- управление контроллинга в материнской компании (8 - 10 чел.);

- отделы контроллинга в крупных дочерних компаниях (1 - 2 чел.);

- специалистов по контроллингу в мелких компаниях (по 1 чел.).

Отделы и специалисты подчинены непосредственно генеральным директорам, а управление контроллинга - только Президенту.

В состав управления контроллинга входят:

- отдел общего планирования и контроля (бизнес-планирование, мониторинг проектов, анализ нефинансовых показателей, ССГТ);

- отдел финансового планирования и контроля (бюджетирование, анализ движения денежных средств);

- отдел управленческого учета (методологическая и информационная поддержка учета);

- отдел внутреннего контроля и аудита (аудиторские функции).

Главные функции контроллинга в ГК «Конти»:

А. Методологическая разработка и обеспечение функционирования системы управления ГК «Конти».

Стратегический аспект:

- разработка и внедрение системы сбалансированных показателей (ССП);

- постановка стратегического финансового и управленческого учета

- менеджмент качества;

- инвестиционный процесс:

- процедуры отбора бизнес-проектов;

- оценка эффективности предлагающихся бизнес-проектов;

- процедуры принятия и утверждения решений;

- контроль над ходом выполнения мероприятия и учет.

Оперативный аспект:

- исполнение процедур и регламентов финансового и управленческого учета с набором показателей, отражающих специфику деятельности ГК «Конти»;

- реализация и поддержка системы бюджетирования.

Б. Координация управленческой деятельности на четырех уровнях ГКК (управляющая компания, направления бизнеса, дочерние компании, проекты) по достижению стратегических и оперативных целей и выполнению поставленных задач ГК «Конти»:

- отбор и принятие бизнес-проектов;

- процесс стратегического и оперативного планирования;

- финансовое планирование (бюджетирование);

- контроль исполнения планов и достижение показателей.

В. Информационная и аналитическая поддержка процесса принятия управленческих решений:

- организация информационных потоков и документооборот в ГК «Конти»;

- анализ плановой и отчетной информации, текущий контроль исполнения планов.

Г. Обеспечение рациональности управленческого процесса:

- разработка предложений и рекомендаций по повышению эффективности управления для четырех уровней ГК «Конти»;

- разработка показателей оценки эффективности деятельности подразделений ГК «Конти».

Исходя из обозначенных целей выделим ключевые задачи контроллинга в ГК «Конти»:

- целеполагание, как процесс определения генеральных целей, определяющих целевое состояние в определенный момент времени, количественных и качественных целевых показателей и критериев достижения этих показателей в рамках этой деятельности;

- стратегическое и оперативное планирование - определение действий, необходимых для достижения оперативных и стратегических целей, т.е. превращение целей ГКК в планы;

- управленческий и финансовый учет - отражение в удобной форме финансово-хозяйственной деятельности ГКК в ходе выполнения плана. Он ориентирован на внутренних пользователей информации, в отличие от учета бухгалтерского или налогового;

- организация управленческого учета, бюджетирования, системы менеджмента качества и документооборота в ГК «Конти»

- поиск путей оптимального и наиболее рационального использования ресурсов;

- организация и поддержка процедур принятия решений, выработки рекомендаций для принятия управленческих решений;

- анализ выполнения планов, полученных результатов и причин отклонений;

- мониторинг процессов, проходящих на предприятии, в необходимом временном режиме;

- контроль - оценка свершившегося и соответствия фактических показателей плановым показателям.

Рабочими инструментами системы контроллинга являются:

- управленческая отчетность;

- методы анализа отчетности, методика многоуровневого анализа;

- АВС-анализ;

- методы анализа и оценки инвестиционных проектов;

- функционально-стоимостный анализ (ФСА), анализ цепочки создания ценности;

- выбор между поставками со стороны и собственным производством, аутсорсинг;

- бенчмаркинг;

- SWOT -анализ;

- анализ сценариев;

- анализ чувствительности;

- сетевое планирование.

Для автоматизации задач контроллинга используются элементы ERP – системы:

- ЕRР - система ведения управленческого учета, автоматизации основных бизнес-процессов и управления ресурсами предприятия (Navision);

- система бюджетирования и планирования (МРS Geaс);

- система ССП (Geas Strategy Management);

- управление проектами (Мicrosoft Project).

Похожие работы

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... , учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством ...

0 комментариев