Взаимосвязь между информационными системами и предприятием

Основные виды информационных систем

Обзор информационных систем, применяемых в менеджменте

Описание предприятия

Анализ основных производственных фондов

Анализ прибыли и рентабельности

Анализ себестоимости

Финансовый анализ

Мероприятия по комплексной автоматизации деятельности ИП ''СМУ СОЮЗ-ТЕЛЕФОНСТРОЙ''

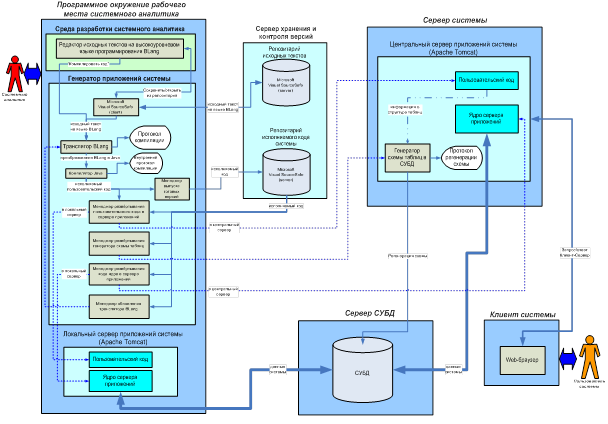

Структура системы ''Галактика-Экспресс''

Оценка экономической эффективности в результате внедрения КС ''Галактика-Экспресс''

Навигация

Анализ прибыли и рентабельности

Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

135255

знаков

22

таблицы

21

изображение

2.3.3 Анализ прибыли и рентабельности

В рыночных условиях хозяйствования субъекты любой организационно-правовой формы самостоятельно организуют свою коммерческую деятельность с целью получения прибыли. На основе сопоставления выручки от реализации продукции, услуг и текущих затрат определяется конечный финансовый результат – прибыль или убыток. В показателях прибыли определяются все положительные и отрицательные стороны хозяйственной деятельности предприятия.

Анализ прибыли и рентабельности проводится во взаимосвязи с анализом доходов, расходов, себестоимости, выручки от реализации. В анализе прибыли рассматриваются следующие показатели:

- прибыль от основной деятельности;

- прибыль от реализации (Пр);

- налогооблагаемая прибыль;

- прибыль от прочей реализации;

- прибыль от внереализационных операций;

- прибыль в распоряжении предприятия;

- чистая прибыль (Пч);

- прибыль балансовая.

Оценка конечного результата хозяйственной деятельности предприятия, его эффективность проводится по показателям прибыли и рентабельности. Прибыль характеризует полученный эффект в рублях. Рентабельность характеризует полученный эффект в сопоставлении с затратами и ресурсами, используемыми предприятием для получения желаемого эффекта. Источником для анализа этих показателей является бухгалтерский баланс.

Начальным этапом анализа прибыли является определение прибыли балансовой (Пб).

Пб=Пр+Ппр+Пв.о., (10)

где Пр-прибыль от реализации, тыс. руб.;

Пв.о. – прибыль от внереализационных операций, тыс. руб.;

Пп.р. – прибыль от прочей реализации, тыс. руб..

Затем анализируется ее структура, т.е. какой удельный вес занимает каждый вид прибыли в общем объеме Пб., а затем Пч. В таблице 9 представлены показатели прибыли за 2001, 2002 и 2003 года.

Таблица 9- Показатели прибыли за 2001-2003 годы| Показатель | Годовая сумма, тыс.руб. | Годовой удельный вес, % | ||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

| Пр | 125542 | 314063 | 891960 | 78,0 | 87,0 | 91,0 |

| Ппр | 5283 | 8415 | 9117 | 3,0 | 2,0 | 1,0 |

| Пв.о. | 30967 | 39495 | 74892 | 19,0 | 11,0 | 8,0 |

| Итого | 161792 | 361973 | 975969 | 100,0 | 100,0 | 100,0 |

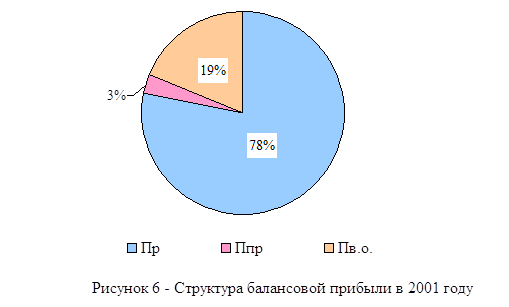

На рисунке 6 представлена структура балансовой прибыли в 2001 году.

Как видно из вышеприведенных таблицы 11 и рисунка 6 основным источником формирования балансовой прибыли в 2001 году являлась прибыль от реализации услуг (78%), которая в свою очередь зависит от объема реализации услуг и выражается в показателе выручки от реализации.

Прибыль от внереализационных операций в 2001 году приходится 19%. Доля прибыли от прочей реализации составляет лишь 3%.

В 2002 году на долю прибыли от реализации приходится 87%, что в свою очередь на 9% выше, чем в 2001 году.

Чем больший объем услуг будет предоставлять предприятие, тем больше оно получит выручки, и если темп роста выручки будет превышать текущие затраты, то предприятие получит прибыль от реализации.

На долю прибыли от прочей реализации и прибыли от внереализационных операций приходится 13%.

![]()

![]()

![]()

Структуру балансовой прибыли в 2002 году демонстрирует рисунок 7.

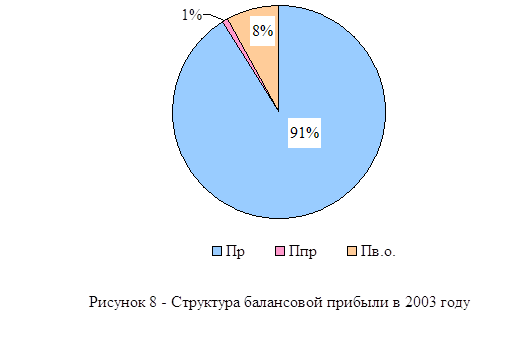

Доля прибыли от реализации в 2003 году увеличилась на 4% по сравнению с 2002 годом и составила 91%. Прибыль от внереализационных расходов составила 8% от общей структуры балансовой прибыли. Доля прибыли от прочей реализации снизилась по сравнению с 2002 годом на 1% и составила 1%. В общем в динамике за 3 года наблюдается тенденция увеличения прибыли от реализации, что свидетельствует о увеличении объема выполненных строительно-монтажных работ.

На рисунке 8 представлена структура балансовой прибыли в 2003 году.

![]()

![]()

![]()

Чистая прибыль определяется по следующей формуле:

Пч=Пб-НП-НН-МНС, (11)

где НП – налог на прибыль, тыс. руб.;

НН – налог на недвижимость, тыс. руб.;

МНС – местные налоги и сборы, тыс. руб.

Рентабельность определяется на основании Пб, Пч, Пр (приложения А, Б, В). Обобщающим показателем, характеризующим рентабельность предприятия в целом, является отношение Пч к затратам. Соизмеряются текущие затраты с Пч, т.е. сколько прибыли получило предприятие на 1 рубль текущих затрат, связанных с выполнением работ.

Рх.д=![]() , (12)

, (12)

где Пч – чистая прибыль предприятия, тыс. руб.;

З – текущие затраты предпрития, тыс. руб.

На основе таблицы 10 можно провести анализ основных экономических показателей деятельности предприятия за 2001, 2002 и 2003 годы.

Таблица 10 – Основные экономические показатели за 2001- 2003 годы

| Наименование показателя | Единица измерения | Годовое значение показателя | Изменение в абс. ед. | |||||||

| 2001 | 2002 | 2003 | 2002/2001 | 2003/2002 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Выручка от реализации работ | тыс. руб. | 1443233,0 | 3013349,0 | 5449422,0 | 1570116,0 | 2436073,0 | ||||

| Налог на добавленную стоимость (НДС) | то же | 240539,0 | 502225,0 | 908237,0 | 261686,0 | 406012,0 | ||||

| Другие налоги из выручки | --//-- | 53130,0 | 107779,0 | 195489,0 | 54649,0 | 87710,0 | ||||

| Затраты на реализацию работ | --//-- | 1024022,0 | 2089282,0 | 3453736,0 | 106526,0 | 1364454,0 | ||||

| Прибыль от реализации | --//-- | 125542,0 | 314063,0 | 891960,0 | 188521,0 | 577897,0 | ||||

| Продолжение таблицы 10 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Прибыль от прочей реализации | --//-- | 5283,0 | 8415,0 | 9117,0 | 3132,0 | 702,0 | ||||

| Доходы от внереализационных операций | --//-- | 35705,0 | 58773,0 | 129917,0 | 23068,0 | 71144,0 | ||||

| Расходы от внереализационных операций | --//-- | 4738,0 | 19278,0 | 55025,0 | 14540,0 | 35747,0 | ||||

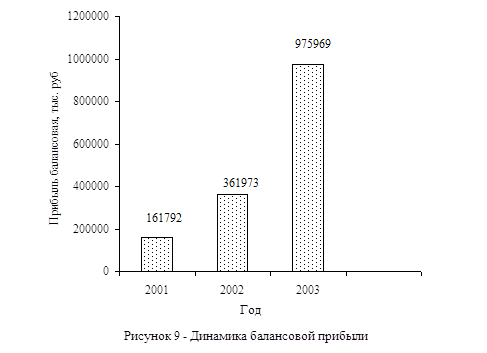

| Балансовая прибыль | --//-- | 161792,0 | 361973,0 | 975969,0 | 200181,0 | 613996,0 | ||||

| Налог на прибыль | --//-- | 22479,0 | 21349,0 | 225999,0 | -1130,0 | 204650,0 | ||||

| Налог на недвижимость | --//-- | 13599,0 | 26488,0 | 34307,0 | 12889,0 | 7819,0 | ||||

| Местные налоги и сборы | --//-- | 3815,0 | 3087,0 | 4498,0 | -728,0 | 1411,0 | ||||

| Прибыль чистая | --//-- | 121899,0 | 311049,0 | 679343,0 | 189150,0 | 368294,0 | ||||

| Фонд накопления | --//-- | 24380,0 | 62210,0 | 90803,0 | 37830,0 | 28593,0 | ||||

| Фонд потребления | --//-- | 36570,0 | 93315,0 | 158115,0 | 56745,0 | 64800,0 | ||||

| Благотворительные цели | --//-- | 3115,0 | 5417,0 | 9714,0 | 2302,0 | 4297,0 | ||||

| Другие цели | --//-- | 678,0 | 1032,0 | 4315,0 | 345,0 | 3283,0 | ||||

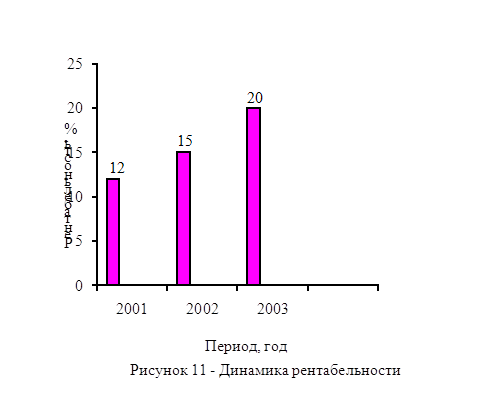

| Рентабельность эффективности хозяйственной деятельности | % | 12 | 15 | 20 | 3 | 5 | ||||

Балансовая прибыль в отчетном 2002 году увеличилась по сравнению с 2001 годом на 200181 тыс. руб.. Это обусловлено увеличением выручки на 1570116 тыс. руб., но при этом затраты в 2002 году так же возросли. Их увеличение по сравнению с 2001 годом составило 106526 тыс. руб.

Положительной характеристикой деятельности данного предприятия является опережающий темп роста выручки (209%) по сравнению с темпом роста затрат (204%).

Также увеличилась сумма налоговой нагрузки на предприятии на общую сумму в 316335 тыс. руб. и увеличилась прибыль от реализации на 188521 тыс. руб. Снижение налога на прибыль в 2002 году по сравнению с 2001 годом на 1130 тыс. руб. обеспечило прирост чистой прибыли на 189150 тыс. руб..

Рентабельность в отчетном 2002 году по сравнению с базовым 2001 годом выросла на 3%, что эффективно характеризует хозяйственную деятельность данного предприятия. Увеличение объема строительно-монтажных работ на 26% в 2003 году по сравнению с 2002 годом привело к увеличению выручки от реализации работ на 2436073 тыс. руб. За счет увеличения налоговой нагрузки на 493722 тыс. руб. и увеличения затрат на реализацию на 1364454 тыс. руб. прибыль от реализации в 2003 году составила 891960 тыс. руб., что на 577897 тыс. руб. больше, чем в 2002 году. На 613996 тыс. руб. балансовая прибыль увеличилась по сравнению с 2002 годом и на 368294 тыс. руб. увеличилась чистая прибыль.

Фонд накопления в 2003 году составил 158115 тыс. руб., что на 64800 тыс. руб. больше, чем в 2002 году и на 121545 тыс. руб. в 2001 году. Такая тенденция является положительным моментом в деятельности предприятия, так как фонд накопления – основной источник финансирования капитальных вложений, которые используются на строительство, реконстукцию, приобретение новой техники.

Рентабельность эффективности хозяйственной деятельности в 2003 году составила 20%, чтол на 5% больше, чем в 2002 году. Это характеризует эффективное использование производственного потенциала данного предприятия момонтом. Ее динамика представлена на рисунке 10 .

На рисунках 9, 10, 11 приведены динамики показателей прибыли и рентабельности за 2001, 2002, 2003 года.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... раньше, чем предполагалось, можно либо завершить кампанию досрочно, либо уменьшить интенсивность рекламного воздействия. Глава 3. Результаты анализа методов продвижения программного продукта R7 на жестко ограниченном рынке бухгалтерских услуг на примере деятельности фирмы ООО СиБиЭсинформ и рекомендации по формированию дальнейшей стратегии 3.1 Оценка коммуникативной эффективности ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев