Взаимосвязь между информационными системами и предприятием

Основные виды информационных систем

Обзор информационных систем, применяемых в менеджменте

Описание предприятия

Анализ основных производственных фондов

Анализ прибыли и рентабельности

Анализ себестоимости

Финансовый анализ

Мероприятия по комплексной автоматизации деятельности ИП ''СМУ СОЮЗ-ТЕЛЕФОНСТРОЙ''

Структура системы ''Галактика-Экспресс''

Оценка экономической эффективности в результате внедрения КС ''Галактика-Экспресс''

Навигация

Анализ себестоимости

Обоснование экономической эффективности внедрения программного комплекса автоматизации управления "Галактика-Экспресс"

135255

знаков

22

таблицы

21

изображение

2.3.4 Анализ себестоимости

Основной причиной наличия убытков, снижения прибыли является постоянный рост затрат, то есть повышение себестоимости.

Цель анализа себестоимости – выявить тенденцию изменения себестоимости в динамике за 2001, 2002 и 2003 года.

На ИП ''СМУ Союз-Телефонстрой'' анализируемым показателям себестоимости является затраты на выполнение работ.

Анализ структуры себестоимости позволяет сделать вывод об изменении в динамике отдельных статей затрат в общей сумме. Анализ динамики показывает, по какой статье был допущен перерасход, а по какой экономия. При этом анализ динамики затрат необходимо связать с анализом структуры. Анализ структуры позволяет выявить, какой удельный вес в % составляет каждая статья затрат в отдельности и в общей сумме.

Анализ себестоимости проводится в разрезе группировки затрат по экономическим элементам и, соответственно, анализируется калькуляция.

На предприятиях связи амортизационные отчисления и прочие затраты составляют наибольший удельный вес в структуре затрат.

Для проведения правильного анализа нам необходимо использовать коэффициент пересчета цен (Кдц). Этот коэффициент, как отмечалось выше, в расчетах уже учтен.

В таблице 11 представлена структура затрат в 2001-20303 годах, состоящая из пяти основных статей.

Таблица 11 - Структура затрат в 2001-2003 годах

| Статья расхода | Годовая сумма, тыс. руб. | Годовой удельный вес, % | ||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

| Материальные затраты | 416822 | 1073420 | 2027753 | 41,0 | 51,0 | 59,0 |

| Расходы на оплату труда | 327062 | 538021 | 639243 | 32,0 | 26,0 | 19,0 |

| Отчисления на социальные нужды | 137508 | 189784 | 30548 | 14,0 | 9,0 | 1,0 |

| Амортизация | 75783 | 63308 | 65407 | 7,0 | 3,0 | 2,0 |

| Прочие | 66850 | 224749 | 690785 | 6,0 | 11,0 | 19,0 |

| Затраты на выполнение работ (себестоимость) | 1024022 | 2089282 | 3453736 | 100,0 | 100,0 | 100,0 |

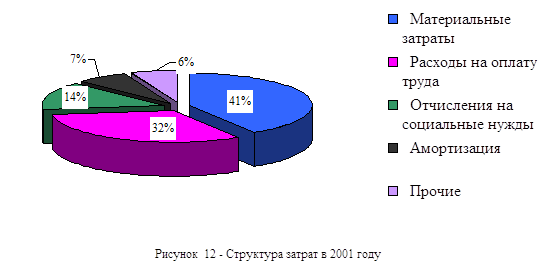

Рисунок 12 более наглядно демонстрирует структуру затрат за 2001 год.

Как видно из вышеприведенных таблицы 11 и рисунка 12 в 2001 году затраты составили 1024022 тыс. руб. Наибольший удельный вес в структуре затрат составили материальные затраты (40,7%), так как это связано с основной деятельностью ИП ''СМУ Союз-Телефонстрой''. На долю расходов на оплату труда приходится 32%. Отчисления на социальные нужды составили 13,4%. Остальные статьи затрат составляют 14%.

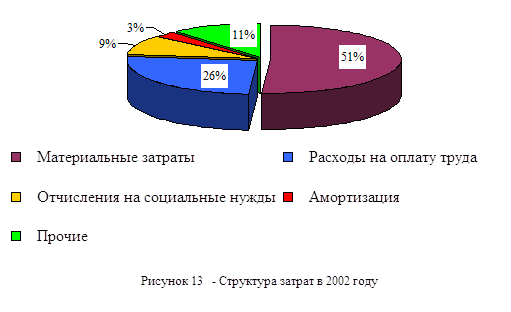

На рисунке 13 представлена структура затрат в 2002 году.

В 2002 году общая сумма затрат на выполнение работ составила 2088982 тыс. руб. , что на 1064960 тыс. руб. больше, чем в 2001 году. Наибольший удельный вес в структуре затрат по прежнему занимают материальные затраты (51%). На долю остальных статей приходится 49%, из них наибольший – расходы на оплату труда (26%).

Наглядно структуру затрат в 2003 году иллюстрирует рисунок 14.

Как видно из таблицы 11 и рисунка 14 в 2003 году наибольший удельный вес в структуре затрат занимают материальные затраты – 59%, что на 8% больше, чем в 2002 году и на 18%, чем 2001. Тенденция увеличения материальных затрат за 3 года обусловлена основной деятельностью данного предприятия.

Расходы на оплату труда в 2003 году составили 18,5%, что на 7% меньше по сравнению с 2002 годом.

Отчисления на социальные нужды снизились на 8% по сравнению с 2002 годом и на 13% по сравнению с 2001 годом.

Значительный удельный вес (20%) в структуре затрат в 2003 году занимают прочие и в динамике за 3 года наблюдается их увеличение.

Эта динамика объясняется тем, что в статье затрат прочие отражается налоговая нагрузка, относимая на себестоимость и многие другие расходы.

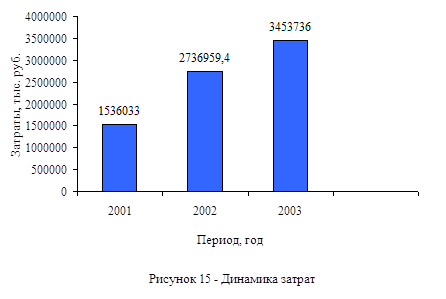

Таблицы 12 и рисунок 15 наглядно демонстрируют динамику затрат.

Таблица 12 - Затраты предприятия по всей деятельности за 2001, 2002 и 2003 года в тыс. руб.

| Статья расхода | Годовая сумма | Изменеие в абс. ед. | |||

| 2001 | 2002 | 2003 | 2002-2001 | 2003-2002 | |

| Материальные затраты | 416822 | 1073420 | 2027753 | 656598 | 954333 |

| Расходы на оплату труда | 327062 | 538021 | 639243 | 210959 | 101222 |

| Отчисления на социальные нужды | 137508 | 189784 | 30548 | 52276 | -159236 |

| Амортизация | 75783 | 63308 | 65407 | -12475 | 2099 |

| Прочие | 66850 | 224749 | 690785 | 157899 | 466036 |

| Затраты на выполнение работ (себестоимость) | 1024022 | 2089282 | 3453736 | 1065260 | 1364454 |

Общая сумма затрат на выполнение работ в 2002 году по сравнению с 2001 годом увеличилась на 1065260 тыс. руб., в том числе за счет увеличения материальных затрат на 656598 тыс. руб., увеличения расходов на оплату труда на 210959 тыс. руб., увеличения отчислений на социальные нужды на 52276 тыс. руб., уменьшения амортизационных отчислений на 12475 тыс. руб. и увеличения прочих затрат на 157899 тыс. руб.

Как было отмечено выше, увеличение статьи затрат материальные затраты связано с увеличением объема выполненных строительно-монтажных работ.

Увеличение расходов на оплату труда на 210959 тыс. руб. обусловлено увеличением в 2002 году численности работников на 84 человека. Снижение же амортизационных затрат вызвано списанием вышедшего из строя оборудованием. Увеличение прочих затрат объясняется увеличением налоговой нагрузки, относимой на себестоимость.

В 2003 году по сравнению с 2002 годом общая сумма затрат увеличилась на 1364454 тыс. руб. Увеличение расходов на оплату труда вызвано увеличением заработной платы и ее индексацией. Снижение на 159236 тыс. руб. отчислений на социальные нужды обусловлено увольнением 57 работников. Амортизационные же отчисления за счет ввода нового оборудования увеличились на 2099 тыс. руб. В 2002 году наблюдалось увеличение затрат для основного производства на сумму 1065260 тыс. руб. по сравнению с 2001 годом.

В 2003 году также наблюдалось увеличение затрат для основного производства на сумму 1364454 тыс. руб. по сравнению с 2002 годом.

2.3.5 Анализ трудовых ресурсовОдним из основных показателей эффективности использования трудовых ресурсов является снижение удельного веса работников сферы управления и соответственно увеличение рабочих непосредственно участвующих в производстве и реализации продукции.

В таблице 13 представлена структура кадров за 2001,2002 и 2003 годы.

Таблица 13 - Структура кадров за 2001-2003 годы| Персонал | Количество работников, чел. | Годовой удельный вес, % | ||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

| Основное производство в т.ч.: -рабочие -служащие, в т.ч.: а)руководители б)специалисты в)секретарь | 147 20 6 13 1 | 155 25 6 18 1 | 176 25 6 18 1 | 88,0 12,0 30,0 65,0 5,0 | 80,0 13,0 24,0 72,0 4,0 | 81,0 13,0 24,0 72,0 4,0 |

| Итого | 167 | 180 | 201 | 100,0 | 100,0 | 100,0 |

| Столовая | 2 | 2 | 2 | 1,0 | 1,0 | 1,0 |

| Подсобное производство | 8 | 11 | 11 | 5,0 | 6,0 | 5,0 |

| Всего | 177 | 193 | 214 | 100,0 | 100,0 | 100,0 |

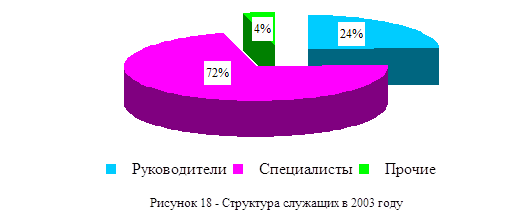

Более наглядно демонстрирует соотношение руководителей и специалистов в 2001 году рисунок 16.

Из вышеприведенных таблицы 13 и рисунка 16 видно, что в 2001 году среднесписочная численность составляет 177 человек, из них наибольший удельный вес 88% занимают рабочие.

На долю остальных работников приходится лишь 12%.

Такое соотношение обусловлено основной деятельностью ИП ''СМУ Союз-Телефонстрой''.

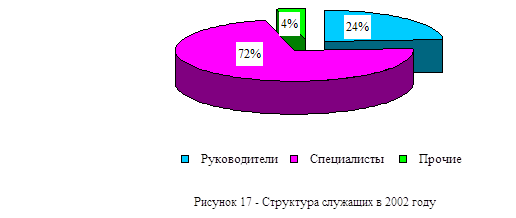

Количество служащих в 2001 году составляло 20 человек, из них 13 специалистов, 6 руководителей и 1 секретарь.

Более наглядно структуру служащих демонстрирует рисунок 17.

Наибольший удельный вес в 2002 году занимают рабочие 80% или 155 человек, что на 7 человек больше, чем в 2001 году. Так же в 2002 году произошло увеличение служащих на 5 человек по сравнению с 2001 годом, которое обусловлено открытием новых объектов в Вилейке, Гомеле и Борисове. Число рабочих подсобного производства также увеличился с 8 до 11 человек.

В 2003 году среднесписочная численность работников составила 214 человек, из них 176 – рабочие , 25- служащие, 11- работники подсобного производства. По прежнему наблюдается динамика увеличения рабочих. Их количество в 2003 году составило 176 человек, что на 25 человек больше, чем в 2002 году. Такая динамика обусловлена увеличением объемов работ. Структура служаших в 2003 году осталась неизменной.

В таблице 14 представлены показатели текучести кадров за 2001 год.

Таблица 14 - Показатели текучести кадров за 2001 год В чел.| Показатель | Годовой показатель | ||

| 2001 | 2002 | 2003 | |

| Среднесписочная численность работников | 177 | 193 | 214 |

| Численность всего (с совместителями) | 185 | 201 | 222 |

| Принято на работу всего, в т.ч. | 51 | 83 | 114 |

| -на дополнительно введенные рабочие места | - | - | - |

| Уволено работников всего, в т.ч.: | 55 | 81 | 81 |

| - за прогулы | - | 4 | 6 |

| - по сокращению штатов | 9 | 1 | - |

| - по собственному желанию | 46 | 79 | 55 |

На основании данных таблицы 14 рассчитаем коэффициент оборота по прибытию по следующей формуле:

Кпр=![]() , (13)

, (13)

где Чпр - число принятых на работу, чел.;

Чср - среднесписочная численность работников, чел.

![]() =51/177=0,28

=51/177=0,28

Коэффициент оборота по выбытию определяется:

Кв=![]() , (14)

, (14)

Где Чв - число выбывших работников, чел.;

Чср - среднесписочная численность работников, чел.

![]() =55/177=0,32

=55/177=0,32

Коэффициент текучести кадров:

Кт=![]() , (15)

, (15)

где Кт – коэффициент текучести кадров, %;

Чс/ж – численность работников, уволившихся по собственному желанию, чел.;

Чн.т.д. – численность работников уволенных за нарушение трудовой дисциплины, чел.;

Ч с.г. – среднегодовая численность работников, чел..

![]() =(46/185)*100=25%

=(46/185)*100=25%

Аналогично по формулам 13, 14, 15 рассчитываются коэффициенты оборачиваемости кадров и в 2002 году.

![]() =83/193=0,43

=83/193=0,43

![]() =81/193=0,42

=81/193=0,42

![]() =((79+4)/201)*100=41%

=((79+4)/201)*100=41%

Таким образом, коэффициент оборота по прибытию в 2002 году увеличился на 0,15, что вызвано увеличением числа принятых на работу на 32 человека.

Увеличение численности принятых на работу обусловленно увеличением объема строительно-монтажных работ.

Число выбывших работников в 2002 году - 81 человек, что на 26 человек больше , чем в 2001 году, поэтому коэффициент оборота по выбытию в 2002 году равен 0,42. Значительное сокращение работников связано с сезонностью выполняемых строительно-монтажных работ. Коэффициент текучести кадров в 2002 году составил 41%, тогда когда в 2001 году он составлял 25%.

Такая текучесть кадров обусловлена спецификой основной деятельности ИП ''СМУ Союз-Телефонстрой''.

Коэффициенты текучести кадров за 2003 год равны:

![]() =114/214=0,53

=114/214=0,53

![]() =81/214=0,38

=81/214=0,38

![]() =((55+6)/222)*100=27,5%

=((55+6)/222)*100=27,5%

Коэффициент оборота по прибытию в 2003 году составляет 0,53, а в 2002 году этот коэффицент составлял 0,43. Это увеличение обусловлено увеличением численности принятых на работу на 31 человека. Количество уволенных работников в 2003 осталось прежним, однако количество уволенных по собственному желанию уменьшилось на 28 человек по сравнению с 2002 годом. Коэффициент текучести кадров в 2003 году равен 27,5%, что ниже на 13,5% ниже , чем в 2002 году.

Динамика среднесписочной численности ИП ''СМУ Союз-Телефонстрой'' за 2001, 2002 и 2003 года представлена на рисунке 19.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... раньше, чем предполагалось, можно либо завершить кампанию досрочно, либо уменьшить интенсивность рекламного воздействия. Глава 3. Результаты анализа методов продвижения программного продукта R7 на жестко ограниченном рынке бухгалтерских услуг на примере деятельности фирмы ООО СиБиЭсинформ и рекомендации по формированию дальнейшей стратегии 3.1 Оценка коммуникативной эффективности ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев