Роль будівельного комплексу в народному господарстві

Аналіз сфери діяльності

Переваги продукції що випускається

Загальний огляд виробничо – технологічного менеджменту товару

Операційна система підприємства «ШклоПак»

Заместитель директора подчиняется непосредственно директору

Кошторисна вартість проекту

Власники і учасники проекту

Рiшення Товариства про зменшення Статутного фонду набирає чинностi не ранiш, як за три мiсяцi пiсля державної реєстрацiї такої змiни

Договiр набуває чинностi з дати його пiдписання i дiє до моменту лiквiдацiї Товариства

Показники фінансової стійкості

Уточнення місії підприємства

Стратегія підприємства «ШклоПак»

Статутний фонд підприємства

Навигация

Кошторисна вартість проекту

Основи організаційної діяльності у виробничій сфері

187211

знаков

19

таблиц

26

изображений

4.1 Кошторисна вартість проекту

Основною формою планування витрат підрозділів є складання їх кошторисів. Кошторис охоплює всі витрати підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від ступеня її готовності. У підрозділах з коротким виробничим циклом виготовлення продукції кошторис і виробнича собівартість кінцевої продукції за певний період, як правило, збігаються.

Кошториси підрозділів виконують такі важливі функції, як організуюча, контролююча і стимулююча. Організуюча функція кошторису полягає в тому, що, маючи встановлену планову величину витрат, працівник, відповідальний за їх рівень, намагається дотримуватись чинного регламенту і норм використання ресурсів. Кошториси підрозділів дають змогу контролювати роботу працівників, відповідальних, за рівень витрат. Це здійснюється порівнянням фактичних витрат з плановими, передбаченими в кошторисах. Відхилення аналізуються, що є основою для реалізації стимулюючої функції щодо працівників, які впливають на величину витрат і відповідають за неї. Стимулювання здійснюється через відповідальність за необґрунтовані витрати і заохочення в їх зниженні.

Склад та види кошторисної документації.

Для визначення розрахункової та базисної кошторисної вартості (розрахункової та базисної вартості) будівництва проектованих підприємств, будівель, споруд або їх черг складається кошторисна документація.

Види кошторисної документації.

Локальні кошториси, локальні ресурсні кошториси є первинними кошторисними документами і складаються на окремі види робіт та витрат по будівлях та спорудах або по загально-майданчикових роботах на основі обсягів, що визначилися при розробленні робочої документації (робочих креслень).

Локальні кошторисні розрахунки складаються також на окремі види робіт та витрат по будівлях та спорудах або по загально-майданчикових роботах замість локальних кошторисів у тих випадках, коли обсяги робіт і розміри витрат остаточно не визначилися та підлягають уточненню.

Об'єктні кошториси, об'єктні ресурсні кошториси об'єднують у своєму складі на об'єкт у цілому дані відповідно з локальних кошторисів, локальних ресурсних кошторисів.

Об'єктні кошторисні розрахунки об'єднують у своєму складі на об'єкт у цілому дані з локальних кошторисних розрахунків і локальних кошторисів та підлягають уточненню.

Кошторисні розрахунки на окремі види витрат складаються в тих випадках, коли необхідно визначити, як правило, у цілому по будові розмір (ліміт) коштів, необхідних для відшкодування тих витрат, що не враховані кошторисними нормативами (наприклад: компенсації в зв'язку з вилученням земель під забудову; витрати, пов'язані із застосуванням пільг і доплат, встановлених урядовими рішеннями, отриманням архітектурно-планувальних завдань, технічних умов, експертних висновків тощо).

Зведені кошторисні розрахунки вартості будівництва підприємств, будівель, споруд (або їх черг) складаються на основі об'єктних кошторисних розрахунків, об'єктних кошторисів і кошторисних розрахунків на окремі види витрат.

Зведені ресурсні кошториси на виконання будівельних та монтажних робіт, придбання устаткування, меблів та інвентарю складаються на основі об'єктних ресурсних кошторисів.

Зведення витрат - це кошторисний документ, що об'єднує зведені кошторисні розрахунки вартості будівництва промислового підприємства (споруди) або його черги та об'єктів іншого галузевого призначення.

Зведення витрат складається у випадках, коли одночасно з будівництвом виробничих об'єктів передбачається будівництво об'єктів житлово-цивільного призначення або бази будівельної індустрії, профтехучилищ, профілакторіїв, об'єктів підсобного сільського господарства та побутового обслуговування населення, міського наземного пасажирського транспорту, доріг, шляхопроводів та подібних інженерних споруд, а також об'єктів, будівництво яких дозволено Кабінетом Міністрів України за рахунок коштів на виробниче будівництво.

Зведенням витрат можуть об'єднуватися два та більше зведених кошторисних розрахунків вартості на перелічені види будівництва.

Відомість розрахункової кошторисної вартості будівництва об'єктів, що входять у пусковий комплекс, складається в тому випадку, коли будівництво та введення в експлуатацію підприємства, будівлі або споруди передбачається здійснювати окремими пусковими комплексами. Ця відомість містить у собі базисну кошторисну вартість об'єктів, загально-майданчикових робіт та витрат, що входять до складу пускового комплексу, а також кошти на компенсацію витрат, пов'язаних з ринковими умовами здійснення будівництва.

Відомість базисної кошторисної вартості будівництва об'єктів та робіт з охорони навколишнього середовища складається в тому випадку, коли при будівництві підприємства, будівлі або споруди передбачається здійснювати заходи щодо охорони навколишнього середовища. При цьому у відомості, як правило, зберігається нумерація об'єктів та робіт, прийнята у зведеному кошторисному розрахунку. У відомість включається тільки вартість об'єктів та робіт, що безпосередньо відносяться до природоохоронних заходів.

При проектуванні підприємств та споруд, будівництво яких намічається здійснювати по чергах, складаються: розрахунок вартості будівництва на повний розвиток (зведення витрат на повний розвиток) підприємства та споруди; зведений кошторисний розрахунок вартості будівництва першої черги; розрахунки вартості будівництва наступних черг; об'єктні розрахунки вартості.

Розрахунок вартості будівництва на повний розвиток входить до складу проекту на будівництво першої черги і містить у собі дані із зведеного кошторисного розрахунку вартості будівництва першої черги та розрахунків вартості будівництва наступних черг.

Розрахунок вартості будівництва на наступну чергу складається на основі даних з об'єктних розрахунків вартості.

Об'єктний розрахунок вартості складається на кожний з об'єктів, що намічається до будівництва в складі наступних черг.

Склад кошторисної документації

Склад кошторисної документації визначається залежно від стадійності проектно-кошторисної документації, що розробляється, та технічної складності об'єкту.

У складі проекту (ескізного проекту, ТЕО інвестицій) розробляються:

- зведення витрат;

- зведений кошторисний розрахунок вартості будівництва (розрахунок вартості будівництва);

- об'єктні та локальні кошторисні розрахунки;

- кошторисні розрахунки на окремі види витрат;

- кошториси на проектні та вишукувальні роботи.

У складі робочого проекту розробляються:

- зведення витрат;

- зведений кошторисний розрахунок вартості будівництва;

- зведений ресурсний кошторис;

- об'єктні та локальні кошторисні розрахунки;

- об'єктні та локальні кошториси, об'єктні ресурсні та локальні ресурсні кошториси;

- кошторисні розрахунки на окремі види витрат;

- кошториси на проектні та вишукувальні роботи.

У складі робочої документації розробляються:

- об'єктні та локальні кошториси;

- об'єктні ресурсні та локальні ресурсні кошториси.

Інвестиційний портфель (англ. portfolio, investment portfolio)— набір реальних або фінансових інвестицій. Сукупність цінних паперів різного виду, строку дії та ліквідності, яка належить одному інвестору і управляються як єдине ціле для досягнення певних цілей.

Інвестиційний портфель - цілеспрямовано сформована сукупність об’єктів фінансового та/або реального інвестування, призначена для реалізації попередньо розробленої стратегії, що визначає інвестиційну мету.

Складовими інвестиційного портфеля можуть бути будь-які активи - від золота та нерухомості до акцій та опціонів.

Види інвестиційних портфелів

Портфель доходу – інвестиційний портфель, сформований за критерієм максимізації рівня інвестиційного прибутку в поточному періоді незалежно від темпів росту інвестованого капіталу на тривалу перспективу.

Портфель росту – інвестиційний портфель, сформований за критерієм максимізації темпів приросту інвестованого капіталу на тривалу перспективу незалежно від рівня прибутку в поточному періоді. Іншими словами, цей портфель орієнтований на забезпечення високих темпів зростання ринкової вартості підприємства.

Крім того, за відношенням до інвестиційних ризиків розрізняють:

Агресивний (спекулятивний) портфель – формується за критерієм максимізації поточного доходу чи приросту інвестованого капіталу незалежно від рівня інвестиційного ризику. Дозволяє отримати максимальну норму інвестиційного прибутку на вкладений капітал, але супроводжується найвищим рівнем інвестиційного ризику.

Поміркований (компромісний) портфель – інвестиційний портфель, за яким загальний рівень портфельного ризику наближається до середньо-ринкового. Звичайно, і норма інвестиційного прибутку на вкладений капітал також наближується до середньо-ринкової.

Консервативний портфель – сформований за критерієм мінімізації рівня інвестиційного ризику. Формується найбільш поміркованими інвесторами, практично виключає використання фінансових інструментів, рівень інвестиційного ризику за якими перевищує середньо-ринковий.

РОЗРАХУНОК ВИТРАТ

| № з/п | Стаття витрат | Розрахунок | Усього, грн | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Оплата послуг залучених спеціалістів | Кількість залучених спеціалістів (осіб) 15 | Кількість днів (годин/місяців) 22 (8/12) | Вартість за день (годину/ місяць), грн ~ 1 700 | 26 600 |

| 2 | Оренда приміщення | Орендована площа | Кількість днів (років) оренди | Вартість оренди, грн | |

| 300 м² | 3 роки | 27 000 | |||

| Усього | 972 000 | ||||

| 3 | Транспортні послуги | Кількість одиниць | Ціна за одиницю, грн | ||

| 1 шт. | 46 700 | ||||

| Усього | 46 700 | ||||

| 4 | Обладнання, | Кількість одиниць | Вартість, грн | ||

| Зварювальна машина Комп’ютери | 1 3 | 53 000 30 000 | 83 000 | ||

| Усього | |||||

| 5 | Костюми, одяг | Кількість костюмів, одягу, що беруться | Вартість, грн | ||

| 14 | 300 | ||||

| Усього | 4 200 | ||||

| 6 | Витрати на обслуговування і експлуатацію обладнання | Кількість одиниць | Період використання | Витрати на одиницю, грн | |

| 1 | 3 роки | 500 | |||

| Усього | 3 000 | ||||

| 7 | Послуги зв’язку | Період використання | Витрати на одиницю, грн | ||

| Телефон Інтернет | 3 роки | 500 500 | 18 000 | ||

| 8 | Інформаційні послуги Радіо-реклама Газетна Сайт | Кількість одиниць 60 32 1 | Ціна за одиницю, грн 3 570 850 4 000 | Період використання 3 міс. 1 рік. 3 роки | 16200 |

| 9 | Канцелярські витрати | Кількість одиниць | Ціна за одиницю, грн | Вартість за одиницю, грн | |

| 100 | 2000 | ||||

| 10 | Інші витрати | Кількість одиниць | Ціна за одиницю, грн | Вартість за одиницю, грн | |

| 5000 | |||||

| Усього | |||||

| 11 | Податки | 13 300 | |||

| Разом витрат за кошторисом | 1 190000 | ||||

КОШТОРИС ВИТРАТ на реалізацію проекту

_____________________________________________________________

(прізвище, ім’я, по батькові автора проекту в родовому відмінку)

_____________________________________________________________

(назва проекту)

| № з/п | Стаття витрат | Сума витрат, грн |

| 1 | Оплата послуг залучених спеціалістів | 26 600 |

| 2 | Оренда приміщення | 972 000 |

| 3 | Транспортні послуги | 46 700 |

| 4 | Обладнання | 83 000 |

| 5 | Костюми, одяг | 4 200 |

| 6 | Витрати на обслуговування і експлуатацію обладнання | 3 000 |

| 7 | Послуги зв’язку | 18 000 |

| 8 | Інформаційні послуги | 16200 |

| 9 | Канцелярські витрати | 2000 |

| 15 | Інші витрати ( у тому числі банківські послуги) | 5000 |

| 16 | Податок | 13 300 |

| Усього (сума словами) | Загальна сума 1 190000 |

Заробітна плата — це виражена в грошовій формі частина національного прибутку, яка розподіляється за кількістю та якістю праці, витраченої кожним робітником, та надходить до його особистого споживання. Заробітна плата — це винагорода за працю.

Мінімальна заробітна плата — законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, а також погодинну норму праці (обсяг робіт) (стаття 95 Кодексу законів про працю України).

| З якого числа встановлюється | Розмір | Документ |

| з 01.12.2010 | 922 грн | |

| з 01.10.2010 | 907 грн | |

| з 01.07.2010 | 888 грн | |

| з 01.04.2010 | 884 грн | |

| з 01.01.2010 | 869грн | |

| з 01.11.2009 | 744 грн | Закон України "Про встановлення прожиткового мінімуму та мінімальної заробітної плати" від 20 жовтня 2009 року N 1646-VI (стаття 2), Закон України "Про внесення змін до Закону України "Про Державний бюджет України на 2009 рік"" від 06 листопада 2009 року N 1715-VI (п. 2), -/- |

| з 01.10.2009 | 650 грн | |

| з 01.07.2009 | 630 грн | |

| з 01.04.2009 | 625 грн | |

| з 01.01.2009 | 605 грн | Закон України "Про Державний бюджет України на 2009 рік" від 26 грудня 2008 року N 835-VI (стаття 55) |

| з 01.12.2008 | 605 грн | |

| з 01.10.2008 | 545 грн | |

| з 01.04.2008 | 525 грн | |

| з 01.01.2008 | 515 грн | Закон України "Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України" від 28 грудня 2007 року N 107-VI (стаття 59) |

| з 01.10.2007 | 460 грн | |

| з 01.07.2007 | 440 грн | |

| з 01.04.2007 | 420 грн |

Середня заробітна плата – по підприємству, установі – економічний показник, який характеризує розмір нарахованої заробітної плати, яка припадає на одного працівника підприємства, організації; визначається поділом загальної суми нарахованої заробітної плати на середню чисельність працівників.

Принципова відміна керівників від спеціалістів полягає в юридичному праві прийняття рішень та наявності в підпорядкуванні інших робітників. Залежно від масштабу керування розрізняють лінійних керівників, відповідальних за прийняття рішень за всіма функціях керування, та функціональних керівників, реалізуючих окремі функції керування. Крім того, розрізняють керівників вищого рівня керування підприємством (директор та його заступники), середнього рівня (начальники цехів і підрозділів) та нижчого рівня (начальники ділянок, майстри). Спеціалістів підприємства можна розподілити на три основні групи залежно від результатів їх праці:- функціональні спеціалісти керування, результатом діяльності яких є управлінська інформація (референти, економісти, бухгалтери, фінансисти, маркетологи та ін.);- спеціалісти — інженери, результатом діяльності яких є конструкторсько-технологічна або проектна інформація в галузі техніки та технології виробництва (технологи, інженери, конструктори, будівельники, проектувальники та ін.);- службовці — технічні спеціалісти (машиністи, оператори, кур'єри, ліфтери, комірники,.офіціанти та ін.), які виконують допоміжні роботи в керівницькому процесі.

Оплата праці робітників — це ціна трудових ресурсів, задіяних у виробничому процесі.

Посадовий оклад — це виражений у грошовій формі розмір оплати праці службовця за виконання закріплених за ним функціональних обов'язків.Кваліфікаційні категорії характеризують рівень кваліфікації, досягнутий управлінським персоналом та визначаються на основі "Кваліфікаційного довідника посад керівників, спеціалістів та службовців".

Заробітна плата працівників підприємства.

| № | Посада працівника | Заробітна плата, грн. на міс. |

| 1 | Директор | 4 000 |

| 2 | Заступник директора | 3 500 |

| 3 | Головний Бухгалтер | 3 000 |

| 4 | Начальник цеху | 2 500 |

| 5 | Зварювальник 1 | 1 500 |

| 6 | Вантажник | 1 000 |

| 7 | Контролер якості | 1 500 |

| 8 | Фурнітурщик | 1 000 |

| 9 | Майстер 1 | 2 000 |

| 10 | Майстер 2 | 2 000 |

| 11 | Прибиральниця | 800 |

| 12 | Охоронець | 800 |

| 13 | Електрик | 1000 |

| 14 | Бухгалтер | 1000 |

| 15 | Водій | 1000 |

| 16 | Всього | 26 600 |

4.2 Визначення обсягу і структури.

Капітал представляє собою накопичений шляхом збережень запас економічних благ у формі грошових активів та реальних капітальних товарів, що залучаються його власниками в економічний процес як інвестиційний ресурс та фактор виробництва з метою отримання доходу.

З позицій фінансового менеджменту капітал має багато характеристик:

1. Капітал підприємства є основним фактором виробництва;

2. Капітал характеризує фінансові ресурси підприємства, що приносять дохід;

3. Капітал є головним джерелом формування добробуту його власників;

4. Капітал підприємства є головним вимірником його ринкової вартості;

5. Динаміка капіталу підприємства є найважливішим барометром рівня ефективності його господарської діяльності;

6. Капітал є носієм фактору ризику;

7. Капітал виступає носієм фактору ліквідності.

Тобто, Капітал підприємства - накопичений шляхом збереження запас економічних благ у формі грошових коштів та реальних капітальних товарів, що залучується його власниками в економічний процес як інвестиційний ресурс і фактор виробництва з метою отримання доходу, функціонування яких в економічній системі базується на ринкових принципах і пов'язане з фактором часу, ризику і ліквідності.

Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фінансових коштів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів.

Еволюційно дане поняття можна розглядати наступним чином:

Рис. Огляд основних варіантів співвіднесення різних видів капіталу підприємства при визначенні його структури.

Структура капіталу, що використовується підприємством, визначає багато аспектів не тільки фінансової, але також ї операційної та інвестиційної його діяльності, оказує активний вплив на кінцеві результати його діяльності. Вона впливає на коефіцієнт рентабельності активів та власного капіталу (тобто на рівень економічної та фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості та платоспроможності (тобто рівень основних фінансових ризиків) та, в кінцевому рахунку, формує співвідношення доходності та ризику в процесі розвитку підприємства.

В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капіталу виступають як власні, так і позикові кошти.

Утворення власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів.

До зовнішніх джерел формування власного капіталу належать, по перше, кошти, що формуються як за рахунок особистих внесків, так і за рахунок можливостей фінансового ринку; по-друге, кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави.

Рис. Зовнішні джерела створення власного фінансового капіталу підприємства.

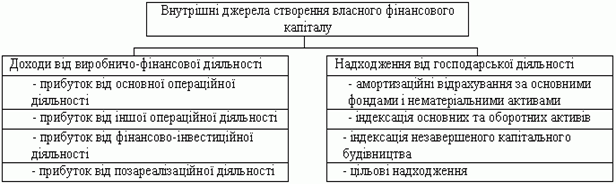

До внутрішніх джерел формування власного капіталу належать фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства

Рис. Внутрішні джерела створення власного фінансового капіталу підприємства.

Позиковий фінансовий капітал підприємств може також утворюватись за рахунок двох основних груп джерел позикових коштів.

Зовнішні джерела позичкових коштів складаються з двох підгруп - зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу.

Рис.Зовнішні джерела створення позикового фінансового капіталу підприємства.

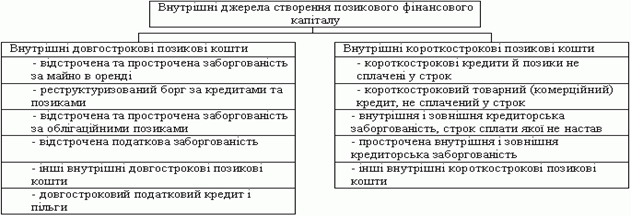

Внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, утворюються за рахунок відстрочених зовнішніх довгострокових і короткострокових зобов'язань.

Рис. Зовнішні джерела створення позикового фінансового капіталу підприємства.

Переваги та недоліки власного та позичкового капіталу

При рішенні питання обґрунтування схеми формуванням структури капіталу та вибору джерел його, фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства.

Існує дві основні схеми:

Змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях.

Повне самофінансування передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

При виборі кожної зі схем необхідно враховувати переваги те недоліки джерел фінансування.

Переваги власного капіталу:

власний капітал є фінансовою основою підприємства;

залучення власного капіталу є більш простим порівняно з залученням позикового капіталу, що пов'язане з тим, що рішення, пов'язані із збільшенням капіталу приймає власники та менеджери підприємства без необхідності отримання згоди інших господарюючих суб'єктів;

власний капітал забезпечує більш високу можливість генерування прибутку в усіх сферах діяльності.

Переваги позичкового капіталу:

достатньо широкі можливості залучення, особливо при високому кредитному рейтингу підприємства;

забезпечує ріст фінансового потенціалу підприємства при необхідності суттєвого розширення його активів та зростанню темпів росту обсягів його господарської діяльності;

більш низька вартість порівняно до власного капіталу за рахунок забезпечення ефекту "податкового щита";

можливість генерувати приріст фінансової рентабельності (коефіцієнт рентабельності власного капіталу).

Отже, для того щоб фірма розпочала свою діяльність необхідно мати стартовий капітал. Це може бути власний капітал, або позичковий. Або навідь змішаний, тобто власний та позичковий у різних пропорціях.

Для початку своєї діяльності підприємство «ШклоПак» має мати стартовий капітал, це буде власний капітал засновників підприємства.

Похожие работы

... Орієнтація на результати Кожна організація прагне до виробництва якихось конкретних продуктів чи досягнення певних результатів. Домінуючою метою для багатьох є виконання своєї функції, тобто основою організаційної поведінки є орієнтація на результати. Поняття продуктивності, в найпростішому викладі, представляє собою відношення того, що отримано на виході, до того, що вкладено на вході (зазвичай ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... мотиваційних сил, але і створює свої, організаційно-ментальні форми, що якісно відрізняються від суми узагальнених індивідуальних проявів. Це породжує одну з найбільш складних проблем соціальної психології організацій – переходу або трансформації мотиваційних комплексів особистості в організаційні (колективні) форми як параметри організаційного клімату та формування особистіших «мотиваційних пол ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

0 комментариев