Нормування праці і тарифна система

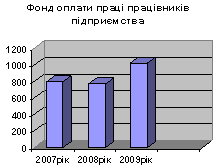

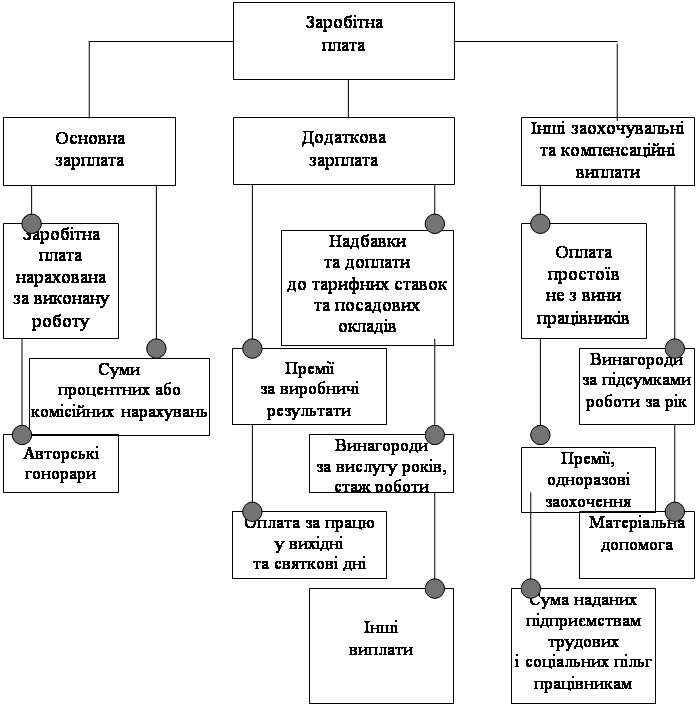

Фонд заробітної плати

Про радіо та історія виникнення Радіо Києва

Програми радіостанції

Хвилин права

Організаційна структура

Штатний розпис, режим роботи та оплата праці

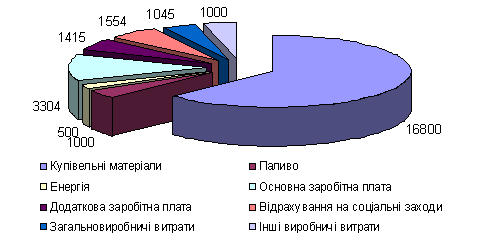

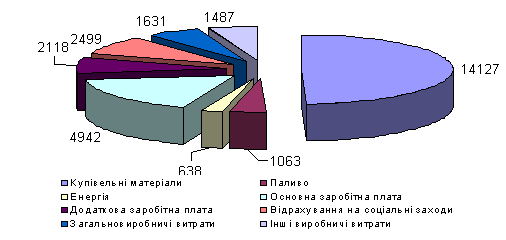

Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності

Аналіз зовнішнього середовища підприємства

Аналіз результатів соціологічного дослідження та

Навигация

Нормування праці і тарифна система

Планування чисельності працюючих і фонду оплати праці

86530

знаков

10

таблиц

7

изображений

2. Нормування праці і тарифна система

Об'єктивне, обгрунтоване і справедлива винагорода може бути встановлене на основі технічного нормування і тарифікації.

Технічне нормування праці - це система визначення витрат живої праці, необхідного для виконання визначеної роботи, тобто встановлення норм часу, витрат праці і виробітки.

Норма часу - час, встановлений для робітників відповідних професій на виконання визначеної роботи або виготовлення певного обсягу продукції; виражається в годинах на одиницю виміру продукції або робіт. Норма витрат праці - трудомісткість, або кількість затраченої праці, установлена для виготовлення одиниці продукції або виконання одиниці робіт; обчислюється в людино-годинах на одиницю виміру продукції або робіт.

Різниця між нормою часу і нормою витрат праці складається тільки в тому, що норма часу виражає поточний час, необхідний для виконання певної роботи, а норма витрат праці - трудомісткість, або передбачену нормою суму часу, що необхідно затратити всім робітникам.

Норма виробітки - кількість продукції, що необхідно виготовити, або обсяг робіт, що необхідно виконати за одиницю часу.

У тих випадках, коли нормування праці на основі норм часу (виробітки) неможливо, встановлюються норми обслуговування і нормативи чисельності.

Норми обслуговування - кількість одиниць устаткування або м виробничої площі, що повинні обслуговувати один або група робітників за одиницю часу. На цій основі встановлюються нормативи чисельності робітників для виконання конкретної роботи.

В взаємоз'язок змін норм часу і норм виробітку виражається такими формулами:

де Свр, Свир - відсоток зниження норми відповідно часу і виробітки;

Пвр, Пвир - відсоток підвищення норми відповідно часу і виробітки.

Наприклад, при зниженні норми часу на 15 % (Свр = 15 %) норма виробітки підвищиться, тобто відсоток підвищення виробітки складе

![]()

При підвищенні норми виробітки на 20 % (Пвир = 20 %) норма часу знизиться, тобто відсоток зниження часу складе

![]()

Норми витрат праці, виробітки й інше мають велике значення як у сфері матеріального виробництва, так і в сфері надання послуг. Вони використовуються при плануванні і завантаженні устаткування, розробці календарних планів, визначенні чисельності робітників, розрахунку фонду заробітної плати і бюджету організації.

Технічне нормування визначає витрати праці, а тарифне дає оцінку якості праці різноманітних груп і категорій робітників. Основним завданням тарифного нормування заробітної плати є розробка і правильне застосування обгрунтованих нормативів тарифної системи.

Тарифна система є основою всіх систем заробітної плати, тому що усі види матеріального заохочення обчислюються на основі тарифних ставок і посадових окладів. Основні її елементи - тарифні ставки, тарифні сітки і тарифно-кваліфікаційні довідники робіт і професій.

Тарифна сітка є практичним засобом здійснення диференціації оплати праці робітників у залежності від їхньої кваліфікації і кваліфікаційного рівня виконуваних робіт. Вона являє собою сукупність чинних в одній галузі виробництва тарифних (кваліфікаційних) розрядів і відповідного кожного розряду тарифних коефіцієнтів.

Тарифний розряд, привласнений робітнику, або розряд, до якого віднесена робота, є показником кваліфікації робітника або кваліфікаційного рівня даної роботи. Тарифний же коефіцієнт, що відповідає певному розряду, є показником того, у скільки разів рівень оплати роботи, віднесений до даного розряду, перевищує рівень оплати роботи, віднесеної до 1-го розряду (або в скільки разів робітник, що має даний розряд, одержує більше, ніж робітник 1-го розряду).

Тарифна сітка - найважливіший елемент тарифної системи, що відбиває в грошовій формі абсолютний розмір оплати праці різноманітних груп робітників в одиницю робочого часу. У залежності від прийнятих одиниць робочого часу встановлюються годинні, денні або місячні тарифні ставки (оклади).

Всі системи оплати праці можна віднести до таких основних форм: відрядної і погодинної.

При відрядній оплаті заробіток робітника знаходиться в прямої залежності від виробітки, тобто від кількості і якості зробленої їм за даний період часу продукції. Основним документом при такій оплаті праці є виробниче завдання, у якому вказується обсяг робіт (продукції), терміни їхній виконання (або денні, тижневі, місячна норми виробітки), сума заробітної плати, розрахована по встановлених окремих розцінках. Різновиду відрядної оплати праці - пряма відрядна, відрядно-преміальна, акордна й акордно-преміальна.

Пряма відрядна система оплати праці - це оплата за фактично виконаний об'єм роботи необхідної якості за розцінками за одиницю, тобто оплата праці пропорційна його результатам. Непряма відрядна система оплати праці застосовується в основному для оплати праці допоміжних і обслуговуючих робітників.

Акордна система оплати праці полягає в тому, що окремому робітнику або групі видається завдання на виконання певного комплексу робіт із указівкою повної суми оплати.

При погодинній системі провадиться оплата за фактично відпрацьований час по тарифних ставках, що відповідає розряду робітника. Вона застосовується для оплати робіт, що не піддаються нормуванню. Розрізняють просту погодинну і почасово-преміальну системи. Друга поєднує погодинну оплату з преміюванням за кінцеві результати. Вона стимулює кращу роботу і тому є переважним способом погодинної оплати.

У принципі, організація може сама для себе розробити найбільше прийнятну систему оплати праці, що не суперечить законодавчим актам по праці й оплаті, що стимулює і забезпечує виконання плану і досягнення цілей організації.

Похожие работы

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

0 комментариев