Нормування праці і тарифна система

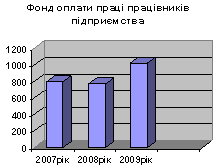

Фонд заробітної плати

Про радіо та історія виникнення Радіо Києва

Програми радіостанції

Хвилин права

Організаційна структура

Штатний розпис, режим роботи та оплата праці

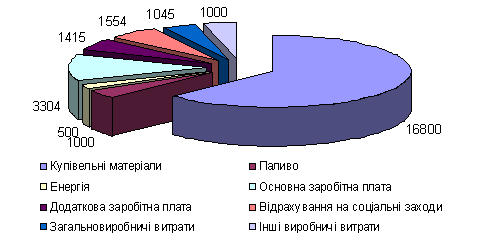

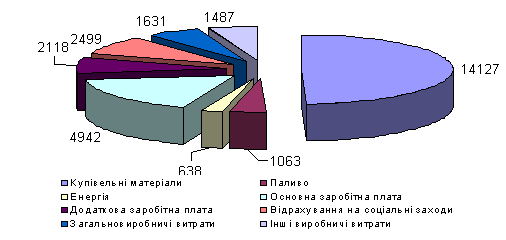

Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності

Аналіз зовнішнього середовища підприємства

Аналіз результатів соціологічного дослідження та

Навигация

Фонд заробітної плати

Планування чисельності працюючих і фонду оплати праці

86530

знаков

10

таблиц

7

изображений

3. Фонд заробітної плати

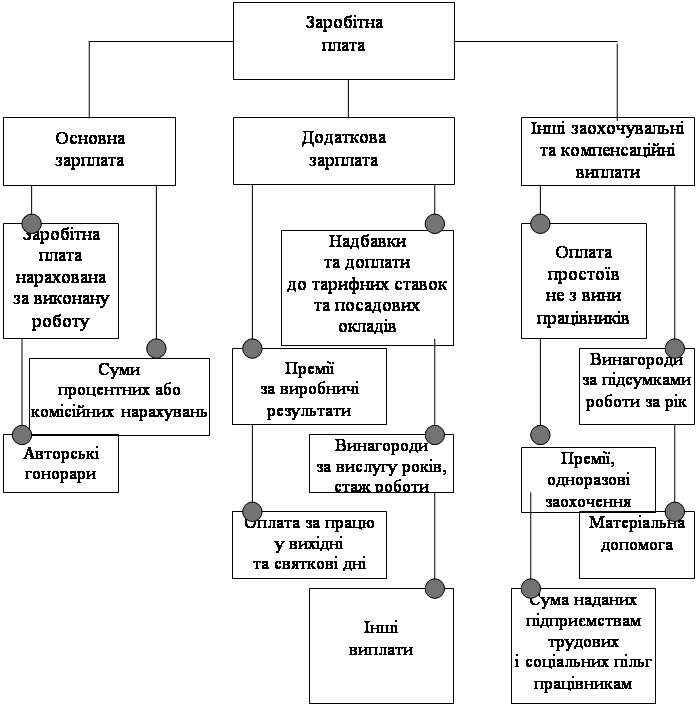

Фонд заробітної плати - це сума коштів, виділених для оплати праці всіх робітників організації. У нього включаються грошові суми, нараховані постійним, тимчасовим і сезонним робітникам, як тим, що входять, так і тим, що не входять в обліковий (штатний) склад.

До складу фонду заробітної плати включається основна і додаткова заробітна плата. Основна заробітна плата розраховується за виконаний обсяг робіт або відпрацьований час на основі діючих норм і розцінок, тарифних ставок і посадових окладів. Додаткова заробітна плата визначаться відповідно до чинного законодавства про працю.

У фонд заробітної плати робітників включається:

· основна заробітна плата, обчислена по калькуляції;

· премії, виплачувані за виконання виробничих завдань і з інших фондів;

· доплата робітником за суміщення професій, за роботу в вечірню і нічну зміни при 3-х змінному режимі роботи, за роботу в нічний час, за роботу в святкові дні;

· доплата за роботу в понаднормовий час;

· оплати за простий (через внутрішні негаразди); різноманітні надбавки і т.д.

До додаткової заробітної плати також відносяться:

· заробітна плата за час простою (не пов'язаного з організаційними ситуаціями);

· доплата бригадирам, виплати за час виконання державних обов'язків;

· оплата відпустки і компенсації за невикористану відпустку і т.д.

Фонд заробітної плати ІТП і АУП визначається на підставі встановленої чисельності і чинних в організації посадових окладів.

Планування заробітної плати включає планування фонду заробітної плати і середньої заробітної плати.

Розрізняють планування фонду заробітної плати за нормативами і детальне планування фонду заробітної плати за елементами його структури.

За нормативного планування для визначення розміру розрахункової величини фонду оплати праці може застосовуватися базовий фонд оплати, що склався у попередньому періоді (році) з урахуванням фактичних фінансових можливостей та нормативу його приросту. Згідно із Законом “Про оплату праці” в Україні в галузевих угодах мали визначатися умови зростання фондів оплати праці. Умовами зростання фондів оплати праці на галузевому рівні можуть бути:

• зростання обсягів виробництва;

• зростання продуктивності праці;

• зниження витрат на одну гривню собівартості продукції тощо.

Норматив приросту цього фонду не може бути більшим одного відсотка за кожен відсоток зростання обсягів виробництва, продуктивності праці або зниження витрат на 1 гривню продукції тощо.

На рівні підприємства під час укладання колективного договору визначається механізм формування і регулювання фонду оплати.

Регулювання розмірів фонду оплати праці на підприємстві може здійснюватися шляхом установлення:

• нормативного співвідношення темпів приросту середньої заробітної плати та продуктивності праці;

• нормативного співвідношення темпів приросту фонду оплати праці і обсягів продукції, робіт, послуг.

Розміри коштів на оплату праці визначаються на основі нормативів приросту за кожну одиницю показника, прийнятого для оцінки діяльності підприємства, або за нормативом на одиницю продукції у натуральному виразі. Приріст фонду оплати праці доцільно ув'язувати не тільки з показниками, які характеризують обсяги виробництва, а й з основними якісними показниками, зростанням продуктивності праці, зниженням витрат на одну гривню продукції.

Фонд оплати праці на основі нормативів його приросту обчислюється за формулою:

ФОП = ФОПбаз * (100 + Н1∙Е1 + Н2∙Е2 + Н3∙Е3) / 100,

де ФОПбаз — фонд оплати праці у попередньому періоді;

Н1, Н2, Н3 — нормативи приросту фонду оплати праці відповідно за приріст обсягів виробництва, продуктивності праці та зниження витрат на одну гривню продукції;

Е1, Е2, Е3 — відповідно приріст обсягів виробництва, продуктивності праці, зниження витрат на одну гривню продукції.

У тих випадках, коли структура продукції, що випускається, однорідна за своїм складом і має досить стійкий характер, що виключає можливість різкої зміни частки у загальному обсязі зарплатоємних видів продукції, використовують рівневий норматив для розрахунку фонду оплати праці:

ФОП = Н * О,

де Н — норматив фонду оплати праці на одиницю продукції у натуральному виразі або на одиницю обсягу, прийнятого для обчислення продуктивності праці;

О — обсяг виробництва.

Поелементний розрахунок заробітної плати здійснюється за категоріями працівників.

Найбільш трудомістким є визначення планового фонду оплати праці робітників. Його планування здійснюється за такими напрямами: планування годинного, денного і місячного (квартального, річного) фондів.

Годинний фонд — охоплює всі види оплат за фактично відпрацьований час і складається із заробітної плати за відпрацьований час за відрядними розцінками, тарифними ставками, з премій відрядникам і почасовикам, доплат за умови та інтенсивність праці, за роботу в нічний час, незвільненим бригадирам за керівництво бригадою, за навчання учнів і надбавки за професійну майстерність.

У денний фонд, окрім годинного фонду заробітної плати, входить доплата підліткам за скорочений робочий день і оплата перерв для годування дітей.

Місячний (квартальний, річний) складається з денного фонду заробітної плати, оплати чергових і додаткових відпусток, оплати за час виконання державних і громадських обов'язків, доплати за вислугу років і вихідної допомоги, заробітної плати працівників, відряджених на інші підприємства або на навчання.

Планові фонди заробітної плати відрізняються від звітних, оскільки останні передбачають виплати, пов'язані з недостатнім рівнем організації праці і відхиленням від нормальних умов роботи (оплата внутрішньозмінних простоїв і понаднормових робіт, оплата цілоденних простоїв та ін.).

Основними етапами визначення планового фонду заробітної плати є:

1) розрахунок фонду прямої заробітної плати;

2) розрахунок доплат у годинний, денний і місячний фонди заробітної плати.

У фонд прямої заробітної плати робітників включаються суми коштів, нараховані за відрядними розцінками робітникам-відрядникам і за тарифними ставками — робітникам-почасовикам.

Фонд прямої заробітної плати основних робітників-відрядників можна визначити, виходячи із виробничої програми і витрат по заробітній платі на одиницю продукції. На підприємствах часто застосовується метод визначення прямого фонду заробітної плати основних робітників-відрядників за трудомісткістю запланованої продукції. При цьому трудомісткість необхідно визначати з урахуванням відсотка її зниження у результаті здійснення організаційно-технічних заходів. Помноживши кількість нормо-годин за окремими видами робіт і розрядами на відповідну тарифну ставку і підсумувавши результат, одержуємо основний фонд заробітної плати робітників-відрядників.

Прямий фонд заробітної плати допоміжних робітників-відрядників розраховується так само, як і для основних робітників-відрядників, але при цьому враховується обсяг допоміжних робіт. Розрахунок прямого фонду робітників-почасовиків здійснюється залежно від чисельності робітників, їх тарифної ставки і кількості робочих днів у плановому періоді.

Крім основного фонду заробітної плати робітників, необхідно також визначити премії, доплати, що входять до складу годинного, денного і річного фондів.

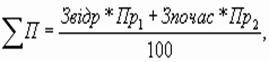

Сума премій відрядникам і почасовикам визначається на основі чинних преміальних положень на підприємствах. Розрахунок премій здійснюється на основі таких показників: кількості робітників, які оплачуються за преміальною системою, заробітної плати за відрядними розцінками або тарифними ставками, а також показників, за які преміюються робітники. Оскільки різні групи робітників преміюються за різні показники, розміри премій визначаються за кожною групою робітників, які преміюються за одні й ті ж самі показники:

де ![]() — загальна сума премій;

— загальна сума премій;

Звідр, Зпочас — відповідно основний відрядний і почасовий фонд заробітної плати, грн.;

Пр1, Пр2 — розмір (норматив) премії відповідно відрядників і почасовиків.

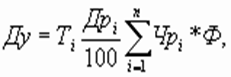

Загальна сума доплат за роботу в умовах, що відхиляються від нормальних, і за надмірну інтенсивність праці визначається за показниками чисельності робітників, які працюють у важких і шкідливих, особливо важких і особливо шкідливих умовах праці і одержують відповідний розмір доплат, їх середньої годинної тарифної ставки, розмірів доплат у відсотках до тарифної ставки і фонду робочого часу.

де Ду — сума доплат за умови та інтенсивність праці;

Ті — годинна тарифна ставка робітників відповідного розряду, грн.;

Дрі — розмір і-ої доплати в % до тарифної ставки (4, 8, 12, 16, 20, 24%);

Чр; — чисельність робітників, які одержують певний розмір доплат, осіб.

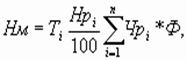

За професійну майстерність загальна сума надбавок визначається за показниками чисельності робітників за розрядами, які одержують ці надбавки, установлених розмірів надбавок за розрядами, годинними тарифними ставками робітників відповідного розряду, а також фонду робочого часу:

де Нм — сума надбавок за професійну майстерність, грн.;

Нрі — розмір надбавки в % до тарифної ставки (III розряд — до 12%; IV розряд - до16%;

V — до 20%; VI і вищі розряди –24%).

Щоб визначити суму доплат за роботу в нічний (вечірній) час, необхідно знати розмір доплат, середню тарифну ставку робітників і фонд нічного (вечірнього) часу:

Дн = Ті • Фн • Кн,

де Дн — сума доплат за роботу в нічний (вечірній) час, грн.;

Фн — фонд нічного (вечірнього) часу;

Кн — коефіцієнт доплат до тарифних ставок за кожний час нічної (вечірньої) роботи.

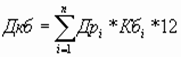

Сума доплат не звільненим від основної роботи бригадирам розраховується на основі установленого абсолютного розміру доплати залежно від чисельності робітників у бригаді і кількості відповідних бригад:

де Дрі — розмір і-ї доплати бригадирам за керівництво бригадою, грн.;

Кб, — кількість бригад і-ї групи;

12 — кількість місяців у році.

Сума доплат за навчання учнів (Дн) визначається множенням вартості навчання одного учня на їхню кількість у плановому періоді.

Оплата праці підлітків за скорочений робочий день здійснюється як за повний робочий день робітників відповідних категорій. Розмір цих доплат залежить від числа підлітків, кількості пільгових годин і робочих днів у плановому періоді, їхньої середньої годинної заробітної плати. Оплата перерв на годування дітей визначається з урахуванням величини цих перерв і середньої годинної заробітної плати.

Розмір оплати чергових і додаткових відпусток розраховується за показниками фонду денної заробітної плати, середньої тривалості відпусток і корисного річного (планового) фонду робочого часу. Розмір оплати часу виконання державних і громадських обов'язків визначається на основі середньоденної заробітної плати і загальної кількості невиходів з цієї причини.

Сума вихідних допомог розраховується для робітників, призваних до армії, за показниками їх чисельності і середньоденного заробітку за два тижні (10 днів).

У деяких галузях економіки для окремих категорій працівників установлюються одноразові винагороди за вислугу років, розмір яких визначається на основі планового тарифного фонду заробітної плати і запланованої величини одноразової винагороди у відсотках до тарифної заробітної плати.

Доплати за багатоверстатне обслуговування і за суміщення професій не плануються і виплачуються з фонду заробітної плати.

Фонд заробітної плати керівників, спеціалістів, службовців визначається на основі даних про їх чисельність та їхні посадові оклади згідно зі штатним розкладом і складається з виплат за посадовими окладами, премій, доплат за умови праці і роботу в нічний (вечірній) час.

Після установлення фондів заробітної плати визначається рівень середньої заробітної плати для всіх категорій працівників.

Середня заробітна плата одного працівника промислово-виробничого персоналу визначається діленням планового фонду заробітної плати на чисельність промислово-виробничого персоналу у відповідному періоді.

Для робітників установлюється середньогодинна і середньорічна заробітна плата. Середньогодинна заробітна плата визначається діленням годинного фонду заробітної плати на кількість годин роботи, що мають бути відпрацьовані в плановому періоді; середня денна — діленням денного фонду заробітної плати на кількість людино-днів, що мають бути відпрацьовані в плановому періоді; середньомісячна (квартальна, річна) — діленням місячного (квартального, річного) фонду заробітної плати на середньооблікову кількість робітників у відповідному плановому періоді.

Визначаючи середню заробітну плату, необхідно виходити із принципу, що зростання продуктивності праці має забезпечувати збільшення фонду накопичення і сприяти зростанню матеріального добробуту працівників. Цього можна досягти лише тоді, коли підвищення продуктивності праці випереджатиме зростання середньої заробітної плати.

Розділ ІІ. Загальна характеристика КП „Радіостанція „Голос Києва” (Радіо Київ)

Похожие работы

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

0 комментариев