Основные проблемы по исходной информации и оценке

Разработка заемной политики

Анализ факторов, влияющих на структуру источников финансирования

Прогнозирование финансовых показателей

Составление БДДС (косвенным методом)

Расчет возможного роста объема продаж (модель устойчивого экономического роста)

Размер и структура капитала и оборотных средств ОАО «Пневмостроймашина»

Навигация

Разработка заемной политики

Политика управления заемными источниками

138244

знака

58

таблиц

3

изображения

2. Разработка заемной политики

2.1 Содержание политики управления источниками финансирования и особенности российских компаний

Имущество предприятия, отраженное в активе баланса (см. табл. 1.1) делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам относятся основные средства, оборудование предприятия, нематериальные активы, а также долгосрочные финансовые вложения сроком использования обычно более одного года.

К оборотным активам относятся ресурсы предприятия, использующиеся в процессе производственного цикла, то есть производственные запасы, товары, хранящиеся на складе, текущая дебиторская задолженность и т.д.

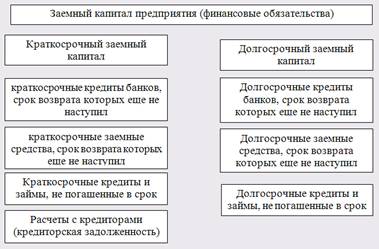

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы

- долгосрочные обязательства

- краткосрочные обязательства

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Так как величина чистого оборотного капитала напрямую зависит от структуры баланса, рассмотрим четыре основные модели построения структуры капитала, и определим - к какой из них относится структура ОАО "Пневмостроймашина":

В зависимости от структуры баланса, выделяют четыре модели:

- идеальная модель;

- агрессивная модель;

- консервативная модель;

- компромиссная модель.

Представленные модели рассматриваются с учетом того, что в финансовом менеджменте понятие оборотных средств делится на постоянный оборотный капитал, который является минимумом, необходимым для осуществления производственной деятельности предприятия, и переменный оборотный капитал, который отображает величину дополнительных оборотных активов. Переменный оборотный капитал необходим в качестве страховых запасов, либо в пиковые периоды деятельности предприятия.

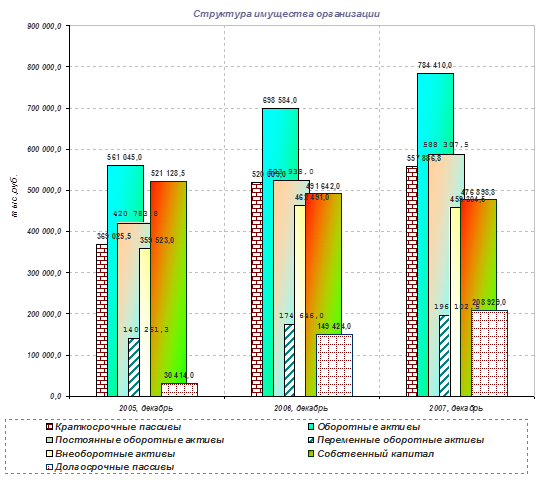

В графическом виде структура имущества ОАО "Пневмостроймашина" на протяжении всех рассматриваемых периодов представлена на рисунке 4.

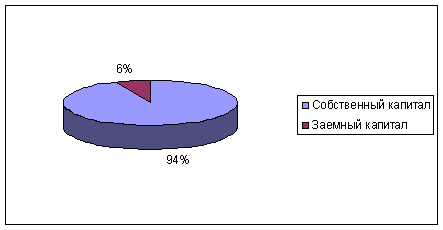

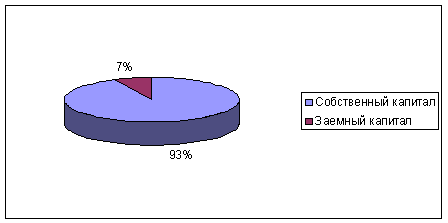

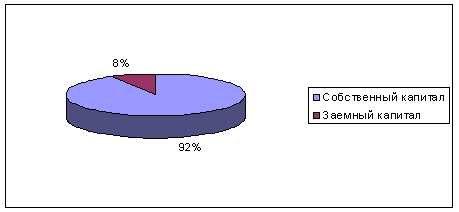

Рис. 4. Структура имущества организации (с прогнозом на 2007 год)

1. Идеальная модель - основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

2. Агрессивная модель - эта модель основывается на предположении, что краткосрочная кредиторская задолженность служит лишь для покрытия переменной части текущих активов, необходимой как страховой запас. Постоянная часть текущих активов в этом случае покрывается за счет долгосрочной кредиторской задолженности и части собственного капитала.

Эту ситуацию, также как и идеальную модель, следует рассматривать как достаточно рискованную, так как на практике ограничиться минимумом текущих активов невозможно.

3. Консервативная модель - модель предполагает отсутствие краткосрочных обязательств и финансирование текущих активов за счет долгосрочных обязательств и части собственного капитала.

Однако в долгосрочной перспективе эта модель нецелесообразна.

4. Компромиссная модель - является наиболее реальной моделью. В случае этой модели чистый оборотный капитал равен по величине сумме постоянных текущих активов и половине их переменной части.

Прежде всего, следует отметить, что величина чистого оборотного капитала ОАО "Пневмостроймашина" на конец анализируемого периода (дек. 2006 года) составила 178575,0 тыс.руб. что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности и на отчетную дату положение предприятия можно назвать достаточно стабильным.

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к чему - то среднему между агрессивной и идеальной моделями, что характерно для большинства российских предприятий.

2.2 Анализ структуры источников финансирования предприятия и эффективности использования заемных средств

Структура пассива баланса и изменения в анализируемом периоде представлены в приложении 14.

Структура агрегированного баланса представлена в табл. 2.1.

Таблица 2.1. Агрегированный баланс.

| Показатели |

|

| Изменения | ||

| АКТИВ | Декабрь, 2005 | Декабрь, 2006 | в абс. выражении | темп прироста | Удельного веса |

| Внеоборотные активы | 359 523,0 | 462 491,0 | 102 968,0 | 28,6% | 0,8% |

| Оборотные активы | 561 045,0 | 698 584,0 | 137 539,0 | 24,5% | -0,8% |

| Запасы и затраты | 189 326,5 | 267 699,0 | 78 372,5 | 41,4% | 2,5% |

| Краткосрочная дебиторская задолженность | 234 544,0 | 421 729,0 | 187 185,0 | 79,8% | 10,8% |

| Денежные средства и краткосрочные финансовые вложения | 137 174,5 | 9 156,0 | -128 018,5 | -93,3% | -14,1% |

| Прочие оборотные активы. | 0,0 | 0,0 | 0,0 | 0,0% | 0,0% |

| Баланс | 920 568,0 | 1 161 075,0 | 240 507,0 | 26,1% | 0,0% |

| ПАССИВ | 0,0% | ||||

| Собственный капитал | 521 128,5 | 491 642,0 | -29 486,5 | -5,7% | -14,3% |

| Долгосрочные пассивы | 30 414,0 | 149 424,0 | 119 010,0 | 391,3% | 9,6% |

| Займы и кредиты | 30 414,0 | 149 424,0 | 119 010,0 | 391,3% | 9,6% |

| Прочие долгосрочные пассивы | 0,0 | 0,0 | 0,0 | 0,0% | 0,0% |

| Краткосрочные пассивы | 369 025,5 | 520 009,0 | 150 983,5 | 40,9% | 4,7% |

| Займы и кредиты | 254 016,0 | 350 000,0 | 95 984,0 | 37,8% | 2,6% |

| Кредиторская задолженность | 110 979,5 | 161 078,0 | 50 098,5 | 45,1% | 1,8% |

| Прочие краткосрочные пассивы | 4 030,0 | 8 931,0 | 4 901,0 | 121,6% | 0,3% |

| Баланс | 920 568,0 | 1 161 075,0 | 240 507,0 | 26,1% | 0,0% |

Рассматривая изменение собственного капитала ОАО "Пневмостроймашина" отметим, что его значение за анализируемый период снизилось. На конец дек. 2006 года величина собственного капитала предприятия составила 491642,0 тыс.руб. (42,3% от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период значительно увеличилась. На конец дек. 2006 года величина совокупных заемных средств предприятия составила 669433,0 тыс.руб. (57,7% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Долгосрочная кредиторская задолженность, величина которой на конец дек. 2005 года составляла 30414,0 тыс.руб., возросла на 119010,0 тыс.руб. (темп прироста составил 391,3%), и на конец дек. 2006 года ее величина составила 149424,0 тыс.руб. (12,9% от общей структуры имущества).

Величина краткосрочной кредиторской задолженности, которая на конец дек. 2005 года составляла 369025,5 тыс. руб. также возросла на 150983,5 тыс.руб. (темп прироста составил 40,9%), и на конец дек. 2006 года ее величина составила 698584,0 тыс.руб. (44,8% от общей структуры имущества).

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на дек. 2006 года составляет статья 'Займы и кредиты'. На конец анализируемого периода величина задолженности по данной статье составляет 350000 тыс.руб. (доля в общей величине краткосрочной дебиторской задолженности 67,3%)

Похожие работы

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО "Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... , оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности. При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)Рис. 2 Управление денежными потоками.– ...

0 комментариев