Основные проблемы по исходной информации и оценке

Разработка заемной политики

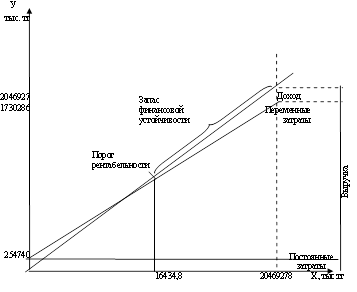

Анализ факторов, влияющих на структуру источников финансирования

Прогнозирование финансовых показателей

Составление БДДС (косвенным методом)

Расчет возможного роста объема продаж (модель устойчивого экономического роста)

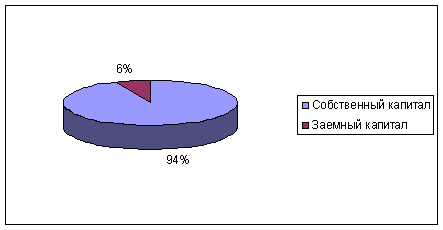

Размер и структура капитала и оборотных средств ОАО «Пневмостроймашина»

Навигация

Составление БДДС (косвенным методом)

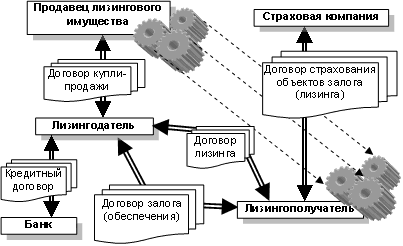

Политика управления заемными источниками

138244

знака

58

таблиц

3

изображения

3.2 Составление БДДС (косвенным методом)

На основании фактического отчета о движении денежных средств (табл. 3.2) составляем прогнозный бюджет денежных средств (табл. 3.3):

Таблица 3.2

Укрупненный фактический отчет о движении денежных средств

| показатели | Изменения | |||

| Декабрь, 2005 | Декабрь, 2006 | В абс. выражении | Темп прироста | |

| Остаток денежных средств на начало отчетного года | 6410,0 | 19776,0 | 13 366,0 | 208,5% |

| Чистые денежные средства от текущей деятельности | 138212,0 | -1044,0 | -139 256,0 | -100,8% |

| Приток средств от текущей деятельности | 1260846,0 | 1855316,0 | 594 470,0 | 47,1% |

| Отток средств от текущей деятельности | -1122634,0 | -1856360,0 | -733 726,0 | 65,4% |

| Чистые денежные средства от инвестиционной деятельности | -71090,0 | 246022,0 | 317 112,0 | -446,1% |

| Приток средств от инвестиционной деятельности | 128578,0 | 337069,0 | 208 491,0 | 162,2% |

| Отток средств от инвестиционной деятельности | -199668,0 | -91047,0 | 108 621,0 | -54,4% |

| Чистые денежные средства от финансовой деятельности | -53755,0 | -156254,0 | -102 499,0 | 190,7% |

| Приток средств от финансовой деятельности | 572567,0 | 343958,0 | -228 609,0 | -39,9% |

| Отток средств от финансовой деятельности | -626322,0 | -500212,0 | 126 110,0 | -20,1% |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 13367,0 | 88724,0 | 75 357,0 | 563,8% |

| Остаток денежных средств на конец отчетного периода | 19779,0 | 8501,0 | -11 278,0 | -57,0% |

Таблица 3.3

Укрупненный прогнозный отчет о движении денежных средств

| показатели | Изменения | |||

| Декабрь, 2006 | 2007, декабрь | В абс. выражении | Темп прироста | |

| Остаток денежных средств на начало отчетного года | 19776,0 | 8501,0 | -11 275,0 | -57,0% |

| Чистые денежные средства от текущей деятельности | -1044,0 | -70672,0 | -69 628,0 | 6 669,3% |

| Приток средств от текущей деятельности | 1855316,0 | 2152551,0 | 297 235,0 | 16,0% |

| Отток средств от текущей деятельности | -1856360,0 | -2223223,0 | -366 863,0 | 19,8% |

| Чистые денежные средства от инвестиционной деятельности | 246022,0 | 305936,5 | 59 914,5 | 24,4% |

| Приток средств от инвестиционной деятельности | 337069,0 | 399988,0 | 62 919,0 | 18,7% |

| Отток средств от инвестиционной деятельности | -91047,0 | -94051,5 | -3 004,5 | 3,3% |

| Чистые денежные средства от финансовой деятельности | -156254,0 | -203841,5 | -47 587,5 | 30,5% |

| Приток средств от финансовой деятельности | 343958,0 | 233315,5 | -110 642,5 | -32,2% |

| Отток средств от финансовой деятельности | -500212,0 | -437157,0 | 63 055,0 | -12,6% |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 88724,0 | 31423,0 | -57 301,0 | -64,6% |

| Остаток денежных средств на конец отчетного периода | 8501,0 | 2863,5 | -5 637,5 | -66,3% |

Похожие работы

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО "Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... , оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности. При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)Рис. 2 Управление денежными потоками.– ...

0 комментариев