Основные проблемы по исходной информации и оценке

Разработка заемной политики

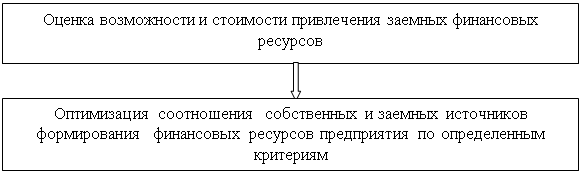

Анализ факторов, влияющих на структуру источников финансирования

Прогнозирование финансовых показателей

Составление БДДС (косвенным методом)

Расчет возможного роста объема продаж (модель устойчивого экономического роста)

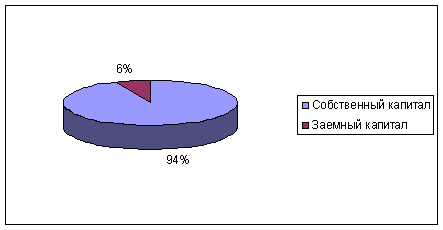

Размер и структура капитала и оборотных средств ОАО «Пневмостроймашина»

Навигация

Расчет возможного роста объема продаж (модель устойчивого экономического роста)

Политика управления заемными источниками

138244

знака

58

таблиц

3

изображения

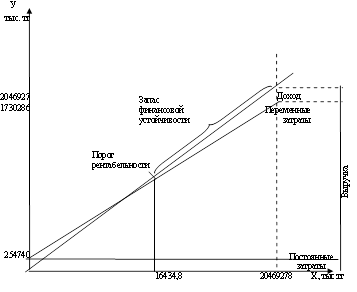

3.3 Расчет возможного роста объема продаж (модель устойчивого экономического роста)

Расчет возможного роста объема продаж на основе модели устойчивого экономического роста отражен в таблице 3.4.

Таблица 3.4 Расчет возможного роста объема продаж

| Наименование показателя | 2005, декабрь | 2006, декабрь | 2007, декабрь |

| Рентабельность продаж | 18,1% | 18,2% | 18,3% |

| - прибыль до налогообложения | 225502,0 | 263910,0 | 283114,0 |

| - объем продаж | 1243803,0 | 1447026,0 | 1548637,5 |

| Оборачиваемость чистых активов | 0,4 | 0,3 | 0,3 |

| - объем продаж | 1243803,0 | 1447026,0 | 1548637,5 |

| - чистые активы | 521128,5 | 491642,0 | 476898,8 |

| Рентабельность чистых активов | 35,6% | 37,7% | 38,9% |

| - оперативная прибыль | 185758,0 | 185490,0 | 185356,0 |

| - чистые активы | 521128,5 | 491642,0 | 476898,8 |

| Рентабельность собственного капитала | 19,9% | 25,9% | 29,2% |

| - собственный капитал | 521128,5 | 491642,0 | 476898,8 |

| - чистая прибыль | 103649,0 | 127539,0 | 139405,0 |

| Экономический рост компании | 0,0% | 0,0% | 0,0% |

| - реинвестированная прибыль | 0,0 | 0,0 | 0,0 |

| - собственный капитал | 521128,5 | 491642,0 | 476898,8 |

Получили прогнозное значение объема продаж 1548637,5 тыс. руб.

Заключение

По результатам проведенного анализа можно сделать вывод о том, что финансовое положение ОАО "Пневмостроймашина" неудовлетворительно. Это подтверждается финансовым анализом, проведенным в курсовом проекте.

Финансовая независимость обращает внимание прежде всего на процесс насыщения предприятия необходимыми ресурсами для продолжения его деятельности. В разнородных тенденциях показателей, рассчитанных в процессе анализа, проявляются противоречия между требованиями оптимизации разных комплексных характеристик жизнедеятельности предприятия. Ясно, что финансовое состояние с точки зрения платежеспособности, можно улучшить, минимизировав привлеченные средства. Это даст процессу формирования запасов и затрат большую стабильность, сделав его зависимым от характеристик оборачиваемости. При этом вероятность затруднений из-за оттока средств отойдет на второй план. С другой стороны, формирование финансовых ресурсов с помощью привлечения средств со стороны может дать расширение масштабов деятельности и, воздействуя на некоторые составляющие деловой активности (эффективность деятельности и т.д.) улучшить перспективное финансовое положение предприятия.

Наблюдаемая на исследуемом предприятии тенденция роста дебиторской задолженности за счет сокращения запасов вызывает серьезные опасения. Следовательно, возможность использования долгосрочных пассивов для финансирования деятельности предприятия на прежнем уровне должна получит приоритет перед оптимизацией требования платежеспособности и удобствами хозяйствования вследствие роста автономности.

Рассчитанные характеристики устойчивости свидетельствуют о том, что на конец 2006 года вероятность финансовых затруднений из-за оттока капитала несколько снизилась, но в то же время появились затруднения с формированием будущих (частично и текущих) запасов и затрат. Коэффициентный анализ, в частности, представляет финансовое состояние предприятия недостаточно хорошим, с явными негативными процессами в настоящем и неопределенными перспективами на будущее.

Уменьшение стоимости собственного имущества ОАО "Пневмостроймашина" обусловлено, главным образом, дораспределением нераспределённой прибыли прошлых лет; а также погашением кредиторской задолженности государственным внебюджетным фондам (в незначительной степени).

На увеличение оборотного актива, в свою очередь, оказало влияние увеличение дебиторской задолженности.

В структуре текущих активов наблюдается незначительное снижение удельного веса производственных запасов, что оказывает положительное влияние на финансовое состояние предприятия и его производственную деятельность.

Анализ ликвидности бухгалтерского баланса показал, что на конец года значение коэффициента текущей ликвидности не удовлетворяло нормативу.

Проведенная оценка рыночной устойчивости дала следующие результаты.

На данном предприятии наблюдается значительный рост его финансовой зависимости, а с точки зрения кредиторов – снижает гарантированность данным предприятием своих обязательств.

Коэффициент маневренности снизился за пределы рекомендуемой оптимальной величины, что объясняется недостаточностью собственных оборотных средств предприятия, находящихся в мобильной форме, и ограничением свободы в маневрировании этими средствами.

Доля собственных средств в запасах и затратах также увеличилась, но не достигла нормального значения. Это можно объяснить отвлечением собственных средств из оборотных активов (поскольку доля оборотных средств в активах снизилась) либо, что подтверждает коэффициент маневренности функционирующего капитала, «замораживанием средств» в запасах и затратах.

Приведенные расчеты критериальных коэффициентов (текущей ликвидности, обеспеченности собственными средствами и др.) и анализ их динамики дают основание признать структуру баланса критической, а предприятие – условно платежеспособным.

По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия критическое финансовое состояние, слабость большинства финансовых показателей, финансовая устойчивость - средняя, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

По результатам анализа можно предложить комплекс антикризисных мероприятий, который охватывает следующие направления.

1. Мероприятия в сфере маркетинга и увеличения объемов продаж – а именно поиск сегментов рынка сбыта продукции предприятия или технологически-близких видов продукции, на которых (сегментах) существует неудовлетворенный платежеспособный спрос; реклама, формирование сбытовой и дилерской сети (агентские договора, развитие новых конкурентоспособных видов продукции, финансово-экономическая оценка результатов выполнения госзаказа и целесообразности его выполнения в дальнейшем.

2. Мероприятия в сфере управления издержками. В числе таковых предлагаются: поиск более дешевых ресурсов, совершенствование системы учета ресурсов и сокращение необоснованных потерь, введение персональной ответственности за расходование материальных ресурсов; экономия производственных издержек, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования; консервация, реализация или списание неиспользуемого имущества, с этой целью снижения затрат по его содержанию; снижение непроизводственных издержек, в первую очередь, по содержанию объектов социальной сферы.

3. Мероприятия по управлению оборотным капиталом - ревизия имеющихся оборотных средств (по элементам): выявление безнадежной задолженности; разработка и внедрение в практику работы служб предприятия современных методов управления оборотными средствами.

4. Мероприятия по управлению запасами - расчет минимально необходимого уровня запасов и поддержание запасов на этом уровне; экономия издержек по хранению; разработка мер по обеспечению сохранности запасов и избежанию их порчи и ущерба.

5. Мероприятия по управлением дебиторской задолженностью - оценка платежеспособности оптовых покупателей и определение политики предоставления коммерческого кредита для различных групп покупателей и видов продукции; анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты; систематический контроль расчетов с покупателями по отсроченным и просроченным задолженностям; уменьшение дебиторской задолженности на сумму безнадежных долгов; использование системы скидок, стимулирующих своевременную оплату (предоплату, оплату по поставке); контроль за соотношением дебиторской и кредиторской задолженности.

6. По управлению кредиторской задолженностью: поиск поставщиков с наиболее выгодными условиями поставки и оплаты; мониторинг реакций кредиторов на задержку платежей (индифферентность до определенного предела, прекращение поставок, изменение условий поставок – цен, размера партий, отмена скидок и др.); индивидуальный подход к различным кредиторам (задержка платежей индифферентным к неплатежам поставщикам, своевременная оплата – применяющим санкции и т.д.).

7. Мероприятия по совершенствованию управления: постановка системы управленческого учета; формирование финансовой структуры предприятия (центров бизнеса: центров затрат, выручки, прибыли); внедрение системы оперативного и текущего финансово-экономического анализа по данным управленческого учета; введение системы финансово-экономического планирования, разработки оперативных и текущих бюджетов предприятия и его центров бизнеса; контроль исполнения планов и бюджетов; их текущая корректировка; разработка рациональной системы связей между подразделениями с учетом функций по управленческому учету, финансовому планированию и управлению.

Все указанные мероприятия могут обеспечить исследуемому предприятию улучшение финансовых показателей, а следовательно, и финансового положения.

Список использованных источников

1. Заемный капитал: Учеб. пособие для экон. вузов и фак. по спец. «Экономика труда» / В.Д. Арещенко, Г.К. Болтрушевич, А.У. Жук и др.; Под ред. В.Д. Арещенко. – Мн.: Выш.шк., 1985. – 160 с.

2. Практикум по статистике промышленности: Учеб. пособие /В.Н. Сивцов, Г.Я. Киперман, А.Н. Хорин и др. – М.: Финансы и статистика, 2006. – 240 с.

3. Справочник экономиста. – М.: Финансы и статистика, 2007. – 34 с.

4. Экономика предприятия / В.Я. Хрипач, А.С. Головачева, И.В. Головачев и др.; Под ред. В.Я. Хрипача. – Мн.: Мисанта, 2005. – 448 с.

5. Экономика предприятия. Учебник для экономических вузов. Под общ. ред. проф., д.э.н. Руденко А.И. – Изд. 2-е, перераб. и доп. – М. , 2006. – 475 с.

6. Экономика предприятия: Учеб. пособие / Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева и др.; Под общ. ред. Л.Н. Нехорошевой. – М.: Высш. шк., 2007. – 383 с.

7. Экономика предприятия: Учеб.пособие / В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под общ.ред. А.И. Ильина, В.П.Волкова. – М.: Новое знание, 2007. – 677 с.

8. Экономика привлеченных средств: Учебник для студентов высших учебных заведений по специальности «Экономика и управление на предприятии» / Лебедева С.Н., Мисникова Л.В. – М.: Аванта Плюс, 2006. – 166 с.

9. Экономика труда и социально-трудовые отношения / Под ред. Г.Г. Меликьяна, Ф.Л. Колосовой. – М.: МГУ, Изд-во ЧеРо, 1996. – 623 с.

10. Экономика, организация и планирование производства. Авт.: Р.М.Аношин, И.В. Воронин, В.В. Павлов, Т.А. Куликова – М.: Финансы и статистика, 1997. – 380 с.

11. Экономическая статистика. 2—изд., доп.: Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 2006. – 480 с.

12. Экономический анализ деятельности промышленных предприятий. – М.: ИНФРА-М, 2004. – 268 с.

13. Экономический анализ хозяйственной деятельности. – М.: Экономика, 2007. – 376 с.

14. Экономический анализ: Учебник / Г.В. Савицкая. – 9-е изд., перераб. - М.: Новое знание, 2006. – 640 с.

Приложение 1

Кредитная история ОАО «Пневмостроймашина»

| Наименование обязательства | Наименование кредитора (займодавца) | Сумма основного долга, руб./иностр. валюта | Срок кредита (займа) / срок погашения | Наличие просрочки исполнения обязательства в части выплаты суммы основного долга и/или установленных процентов, срок просрочки, дней |

| Кредитный договор № 768 | Филиал «Уральский» ОАО «ПСБ» | 7 200 000 | 15.06.05/16.10.06 погашен | нет |

| Кредитный договор № 21761 от 01.12.05 | Акционерный коммерческий сберегательный банк РФ ОАО Октябрьское ОСБ №1794 | 98 000 000 | 19.12.05-30.11.06 продлен до 01.02.07 | нет |

| Кредитный договор № 060126\11729 | ЗАО «БСЖВ» | 50 000 000 | 26.01.06/25.06.07 | нет |

| Кредитное соглашение № RBA/2272/1-ЕКВ | ЗАО «Райффайзенбанк Австрия» | 77 850 700 | 27.12.06/28.11.08 | нет |

| Кредитный договор № 826 | Филиал «Уральский» ОАО «ПСБ» | 30 000 000 | 02.10.06/02.10.07 | нет |

| Кредитный договор № 3-2529 | ОАО «Уралвнешторгбанк» | 30 000 000 | 13.12.06/13.12.07 | нет |

Приложение 2

Кредитная история ОАО «Пневмостроймашина» (за 5 финансовых лет)

| Наименование обязательства | Наименование кредитора (займодавца) | Сумма основного долга, руб./иностр. валюта | Срок кредита (займа) / срок погашения | Наличие просрочки исполнения обязательства в части выплаты суммы основного долга и/или установленных процентов, срок просрочки, дней |

| Кредитный договор № 21761 от 01.12.05 | Акционерный коммерческий сберегательный банк РФ ОАО Октябрьское ОСБ №1794 | 98 000 000 | 19.12.05-30.11.06 продлен до 01.02.07 погашен | нет |

| Кредитный договор № 060126\11729 | ЗАО «БСЖВ» | 50 000 000 | 26.01.06/25.06.07 | нет |

| Кредитное соглашение № RBA/2272/1-ЕКВ | ЗАО «Райффайзенбанк Австрия» | 77 850 700 | 27.12.06/28.11.08 | нет |

| Кредитный договор № 826 | Филиал «Уральский» ОАО «ПСБ» | 30 000 000 | 02.10.06/02.10.07 | нет |

| Кредитный договор № 3-2529 | ОАО «Уралвнешторгбанк» | 30 000 000 | 13.12.06/13.12.07 | нет |

| Договор кредита № 070115/11729 | Коммерческий акционерный банк «Банк Сосьете Женераль Восток» | 100 000 000 | 24.01.2007/24.01.09 | нет |

Приложение 3

Сведения о каждой категории (типе) акций ОАО «Пневмостроймашина»

| Категория акций: | обыкновенные именные бездокументарные |

| Номинальная стоимость каждой акции, рублей: | 0,05 |

| Количество акций, находящихся в обращении, штук: | 42 651 600 |

| Количество дополнительных акций, находящихся в процессе размещения, штук: | 0 |

| Количество объявленных акций, штук: | 960 191 840 |

| Количество акций, находящихся на балансе эмитента: | 0 |

| Количество дополнительных акций, которые могут быть размещены в результате конвертации размещенных ценных бумаг, конвертируемых в акции, или в результате исполнения обязательств по опционам эмитента: | 0 |

| Государственный регистрационный номер и дата регистрации: | № 1-01-31188-D; 22.10.2004.

|

Приложение 4

Показатели финансово-экономической деятельности ОАО «Пневмостроймашина»

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 1 кв. 2007 |

| Стоимость чистых активов эмитента, тыс.руб. | 369 870 | 269 753 | 481 103 | 561 154 | 491 642 | 566 976 |

| Отношение суммы привлеченных средств к капиталу и резервам,% | 43.8 | 98 | 85,3 | 68,9 | 76,33 | 66,82 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам,% | 43.8 | 68 | 71,8 | 63,5 | 45,94 | 29,87 |

| Покрытие платежей по обслуживанию долгов, тыс.руб | 0.48 | 0.91 | 0,30 | 0,47 | 0,55 | 6,3 |

| Уровень просроченной задолженности,% | 7.39 | 8.5 | 0 | 0 | 0 | 0 |

| Оборачиваемость дебиторской задолженности, раз | 6.58 | 5.27 | 5,08 | 4,99 | 9,77 | 12,07 |

| Доля дивидендов в прибыли, % | 97,22 | 64,34 | 23,79 | 100 | 73,23 | - |

| Производительность труда, тыс.руб/чел | 283,8 | 459,6 | 508,4 | 598,2 | 712,7 | 216,9 |

| Амортизация к объему выручки, % | 3,06 | 3,40 | 6,01 | 4,40 | 2,84 | 2,45 |

Приложение 5

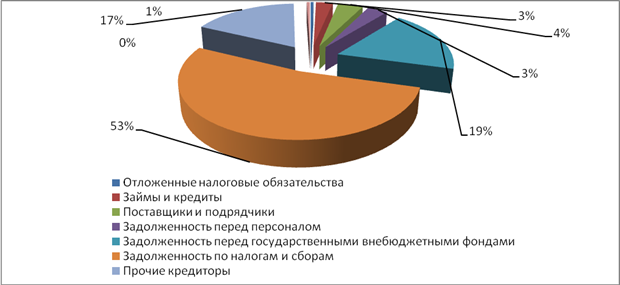

Кредиторская задолженность ОАО «Пневмостроймашина» на 31.12.06

| Наименование кредиторской задолженности | Срок наступления платежа | |

| До одного года | Свыше одного года | |

| Кредиторская задолженность перед поставщиками и подрядчиками, тыс.руб. | 43 790 | 4 127 |

| В т.ч. просроченная, тыс.руб. |

|

|

| Кредиторская задолженность перед персоналом организации, тыс.руб. | 24 847 | - |

| В т.ч. просроченная, тыс.руб. |

|

|

| Кредиторская задолженность перед бюджетом и государственными внебюджетными фондами, тыс.руб. | 21 279 | - |

| В т.ч. просроченная, тыс.руб. |

|

|

| Кредиты, тыс.руб. | 46 443 | 148 354 |

| В т.ч. просроченные, тыс.руб. | - | - |

| Займы, тыс.руб. | 9 409 | 1 070 |

| В т.ч. просроченные, тыс.руб. | - | - |

| -В т.ч. облигационные займы, тыс.руб. | - | - |

| В т.ч. просроченные облигационные займы, тыс.руб. | - | - |

| Прочая кредиторская задолженность, тыс.руб. | 67 035 | - |

| В т.ч. просроченная, тыс.руб. |

|

|

| Итого, тыс.руб. | 212 803 | 153 551 |

| В т.ч. итого просроченная, тыс.руб. |

|

|

Приложение 6

Основная хозяйственная деятельность ОАО «Пневмостроймашина»

Виды продукции (работ, услуг), обеспечившие не менее чем 10 процентов объема реализации (выручки) эмитента за отчетный период: Проектирование, изготовление, поставка гидрооборудования и гидроклапанной аппаратуры для дорожно-строительной и другой мобильной техники

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 1 кв. 2007 |

| Доход от основной деятельности за период , тыс. руб. | 683 563 | 761 259 023 | 1 127 780 | 1217921 | 1 624 727 | 500 472 |

| Доля дохода от основной деятельности в общих доходах за отчетный период, % | 90,2 | 92,5 | 92,5 | 96,0 | 95,38 | 96,01 |

Приложение 7

Основные средства ОАО «Пневмостроймашина»

| Наименование группы объектов основных средств | Первоначальная (восстановительная) стоимость на 31.12.06, тыс.руб. | Сумма начисленной амортизации на 31.12.06, тыс.руб. |

| Земельные участки и объекты природопользования | 11 011 | 0 |

| Здания | 235 789 | 57 356 |

| Сооружения | 20 211 | 10 087 |

| Машины и оборудование | 432 024 | 291 752 |

| Транспортные средства | 4 075 | 2 741 |

| Производственный и хозяйственный инвентарь | 9 150 | 4 178 |

| Рабочий скот | - | - |

| Продуктивный скот | - | - |

| Многолетние насаждения | - | - |

| Другие виды основных средств | 5 | 5 |

| Итого | 712 685 | 366 119 |

| в том числе: производственные | 710 685 | 365 878 |

| непроизводственные | 1 580 | 241 |

| Наименование группы объектов основных средств | Первоначальная (восстановительная) стоимость на 31.03.07, тыс.руб. | Сумма начисленной амортизации на 31.03.07, тыс.руб. |

| Земельные участки и объекты природопользования | 11 011 | 0 |

| Здания | 236 272 | 58 770 |

| Сооружения | 20 211 | 10 276 |

| Машины и оборудование | 475 292 | 299 424 |

| Транспортные средства | 4 308 | 3 100 |

| Производственный и хозяйственный инвентарь | 11 998 | 4 700 |

| Рабочий скот | - | - |

| Продуктивный скот | - | - |

| Многолетние насаждения | - | - |

| Другие виды основных средств | 5 | 5 |

| Итого | 759 097 | 376 275 |

| в том числе: производственные | 757 517 | 376 002 |

| непроизводственные | 1 580 | 273 |

Приложение 8

Результаты финансово-хозяйственной деятельности ОАО «Пневмостроймашина»

1. Прибыль и убытки

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 1 кв. 2007 |

| Выручка, тыс.руб. | 683 563 | 826 009 | 1 127 780 | 1243803 | 1 447 026 | 441 772 |

| Валовая прибыль, тыс.руб. | 351 484 | 408 417 | 428 957 | 486669 | 588 796 | 207 141 |

| Чистая прибыль, тыс.руб. | 12 067 | 42 292 | 107 561 | 103649 | 127 539 | 75 334 |

| Рентабельность активов, % | 2,23 | 7,82 | 26,3 | 10,94 | 14,71 | 7,96 |

| Рентабельность собственного капитала, % | 3,21 | 11,24 | 36,5 | 18,47 | 25,94 | 13,29 |

| Коэффициент чистой прибыли, % | ||||||

| Рентабельность продукции (продаж, %) | 15,65 | 15,28 | 7,9 | 22,14 | 22,31 | 43,3 |

| Оборачиваемость капитала | ||||||

| Сумма непокрытого убытка на отчетную дату, тыс.руб. | - | - | - | - | - | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | - | - | - | - | - | - |

Приложение 9

Результаты финансово-хозяйственной деятельности ОАО «Пневмостроймашина»

2. Ликвидность ОАО «Пневмостроймашина», достаточность капитала и оборотных средств.

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 1 кв. 2007 |

| Собственные оборотные средства, тыс. руб.: | 75 185 | 56 350 | 145 889 | 177 313 | 29 151 | 78 165 000 |

| Коэффициент автономии собственных средств: | 0,696 | 0,071 | 0,54 | 0,59 | 0,57 | 0,60 |

| Индекс постоянного актива: | 0,807 | 0,859 | 0,697 | 0,684 | 0,941 | 0.862 |

| Коэффициент текущей ликвидности: | 1,443 | 1,649 | 1,6 | 1,58 | 1,79 | 2,70 |

| Коэффициент быстрой ликвидности: | 0,791 | 0,91 | 0,40 | 0,37 | 0,04 | 0,11 |

Приложение 10

Результаты финансово-хозяйственной деятельности ОАО «Пневмостроймашина»

Похожие работы

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО "Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... , оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности. При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)Рис. 2 Управление денежными потоками.– ...

0 комментариев