Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

× 2% = 18 (тыс. руб.);

Навигация

Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

122067

знаков

19

таблиц

2

изображения

2.3 Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Рассмотрим действующую на анализируемом предприятии систему управления дебиторской задолженностью.

ООО «Машснаб» закупает крупные партии товара у поставщика ОАО «Промтрактор» на условиях предоплаты с последующей их розничной реализацией с рассрочкой платежа. Отчеты, которые позволяет сформировать система бухгалтерского учета, представлены в сводной таблице 10.

Таблица 10. Сводные данные по текущей задолженности ООО «Машснаб» на 12.02.2007 г.

| Документы | № | Дата | Сумма, тыс. руб. |

| Счета-фактуры | 103 | 25.12.06 | 100 |

| 109 | 27.12.06 | 600 | |

| 141 | 03.01.07 | 650 | |

| Итого | 1350 | ||

| Платежные поручения | 245 | 18.01.07 | 16 |

| 252 | 20.01.07 | 20 | |

| 265 | 22.01.07 | 50 | |

| 278 | 23.01.07 | 14 | |

| 300 | 06.01.07 | 200 | |

| 312 | 16.01.07 | 200 | |

| 321 | 22.01.07 | 100 | |

| 345 | 23.01.07 | 50 | |

| 356 | 29.01.07 | 50 | |

| 362 | 22.01.07 | 450 | |

| 370 | 30.01.07 | 150 | |

| Итого | 1300 |

Такой отчет по своему содержанию соответствует отчетам, составляемым наиболее типичными бухгалтерскими системами. Очевидно, что на основании этих данных можно определить только суммарный остаток дебиторской задолженности покупателя. Но это не дает никакой информации о том, какая часть дебиторской задолженности просрочена и когда следует ожидать поступления платежей.

Стандартное условие отгрузки продукции в рассрочку в компании ООО «Машснаб» – оплата поставленной продукции в течение установленного в договоре количества дней от даты поступления товара на склад покупателя или от даты отгрузки товара со склада. В соответствии с типовыми условиями предоставления отсрочки платежа в системе управления дебиторской задолженностью была реализована возможность учета периода отсрочки платежа и времени нахождения товаров в пути (табл. 11).

Таблица 11. Критический срок оплаты по выставленным счетам для ООО «Машснаб» на 12.02.2007 г.

| № счета-фактуры | Дата | Сумма, тыс. руб. | Дата отгрузки | Стоимость отгруженной продукции, тыс. руб. | Условия оплаты | Время в пути, дн. | Отсрочка по договору, дн. | Критический срок оплаты |

| 103 | 25.12.06 | 100 | 27.12.06 | 100 | От даты получения | 12 | 5 | 13.01.07 |

| 109 | 27.12.06 | 600 | 29.12.06 | 200 | От даты отгрузки | - | 10 | 08.01.07 |

| 29.12.06 | 200 | - | 15 | 13.01.07 | ||||

| 29.12.06 | 150 | - | 20 | 18.01.07 | ||||

| 29.12.06 | 50 | - | 25 | 23.01.07 | ||||

| 141 | 03.01.07 | 650 | 08.01.07 | 650 | От даты получения | 2 | 10 | 20.01.07 |

| 09.01.07 | 150 | 12 | 10 | 31.01.07 |

На основании данных табл. 11 менеджеры по продажам, ответственные за поступление дебиторской задолженности, могут контролировать своевременность платежей и при необходимости реагировать на возникновение просроченных обязательств со стороны дебиторов.

Усложняют управление дебиторской задолженностью случаи, когда несколько выставленных счетов погашаются одним платежным поручением или, наоборот, когда один счет погашается несколькими платежными поручениями. В этом случае не всегда ясно, за что расплатился дебитор и какой из счетов просрочен. Если в назначении платежа дебитором не указано иное, используется метод ФИФО, то есть считается, что покупатели сначала погашают наиболее ранний из выставленных и неоплаченных счетов.

В ООО «Машснаб» для контроля поступления платежей и ведения статистики средней просрочки по каждому дебитору формируется отчет о списании дебиторской задолженности (табл. 12).

Таблица 12. Отчет о списании дебиторской задолженности ООО «Машснаб» на 12.02.07 г.

| Счета-фактуры выставленные | Платежные поручения полученные | Текущая задолженность на дату поступления платежа, тыс. руб. | Период просрочки, дн. | ||

| № | Критический срок оплаты по выставленному счету | Дата | Сумма, тыс. руб. | ||

| 103 | 13.01.07 | 18.01.07 | 16 | 100 | 5 |

| 20.01.07 | 20 | 84 | 7 | ||

| 22.01.07 | 50 | 64 | 9 | ||

| 23.01.07 | 14 | 14 | 10 | ||

| 109 | 08.01.07 | 06.01.07 | 200 | 200 | 2–1 |

| 13.01.07 | 16.01.07 | 200 | 200 | 3 | |

| 18.01.07 | 22.01.07 | 100 | 150 | 4 | |

| 23.01.07 | 50 | 50 | 5 | ||

| 23.01.07 | 29.01.06 | 50 | 50 | 6 | |

| 141 | 20.01.07 | 22.01.07 | 450 | 450 | 2 |

| 31.01.07 | 30.01.07 | 150 | 150 | -1 | |

| <1> Отрицательный период просрочки означает, что платеж покупателем был осуществлен до наступления критического срока оплаты. | |||||

Из таблицы 12 видно, что по счету, критический срок оплаты по которому наступает 13.01.07, покупатель осуществил оплату четырьмя платежными поручениями. При этом первый перевод денег состоялся с опозданием на пять дней, а последний платеж – на десять. Средневзвешенный период просрочки составил 8,1 дня.

При средней ставке 14% годовых (0,04% в день), по которой предприятие привлекает денежные средства, затраты, связанные с просрочкой платежа только по одному счету, составят 722 руб.:

[0,04% × (100 тыс. руб. × 5 дн. + 84 тыс. руб. × 7 дн. + 64 тыс. руб. × 9 дн. + 14 тыс. руб. × 10 дн.).

Если учесть тот факт, что у предприятия не один выставленный счет, а несколько тысяч, то затраты на обслуживание просроченной дебиторской задолженности составят существенную сумму.

Основным инструментом контроля дебиторской задолженности служит реестр старения дебиторской задолженности. Реестр старения представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа. Группировка осуществляется исходя из политики компании в области кредитования контрагентов.

К примеру, менеджмент компании может считать, что просрочка платежа в течение семи дней допустима, при превышении этого срока следует активно работать с контрагентом по возврату дебиторской задолженности, а в случае просрочки более 30 дней обращаться в суд. Соответственно аналогично будут построены группы в реестре старения дебиторской задолженности: 0–7 дней, 8–15, 16–30, свыше 30.

Используя данные о среднем времени просрочки платежа по контрагентам и в целом по компании по уже погашенным счетам можно значительно повысить точность планирования поступления денежных средств от дебиторов. Это упрощает процедуру построения бюджета движения денежных средств в части прогнозирования поступлений денежных средств. Для прогнозирования поступления платежей от покупателей используют коэффициенты инкассации дебиторской задолженности. Коэффициент инкассации определяется как процент от общей суммы платежа в определенный интервал времени (табл. 13).

Понедельный план поступления денежных средств (могут использоваться и другие интервалы времени – декады, месяцы) строится в результате умножения полученных коэффициентов инкассации на запланированный объем продаж. На основании информации о поступлении денежных средств можно достаточно точно прогнозировать кассовые разрывы и планировать привлечение дополнительного финансирования.

Таблица 13. Реестр инкассации дебиторской задолженности на 12.02.07 г.

| № счета-фактуры | Сумма счета-фактуры, тыс. руб. | Критический срок оплаты | Дата поступления платежа | Сумма оплаты, поступившая в период, тыс. руб. | ||||

| 0 дн. | до 7 дн. | до 30 дн. | до 60 дн. | свыше 60 дн. | ||||

| ООО «Автоснаб» | ||||||||

| 146 | 350 | 12.01.07 | 12.01.07 | 50 | ||||

| 17.01.07 | 100 | |||||||

| 18.01.07 | 50 | |||||||

| 27.01.07 | 100 | |||||||

| 12.02.07 | 50 | |||||||

| 147 | 190 | 15.01.07 | 04.02.07 | 190 | ||||

| Итого | 540 | 50 | 150 | 290 | 50 | 0 | ||

| В% | 100 | 9 | 28 | 54 | 9 | 0 | ||

| Итого по всем дебиторам | 5500 | 2600 | 950 | 750 | 550 | 650 | ||

| Структура дебиторской задолженности, % (коэф. инкассациии) | 100 | 47 | 17 | 14 | 10 | 12 | ||

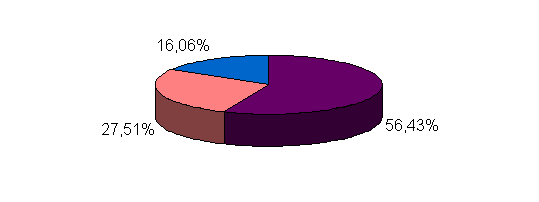

ООО «Машснаб» для расчета коэффициентов инкассации формирует реестр инкассации дебиторской задолженности по каждому дебитору и по компании в целом (табл. 13). Как видно из табл. 13, ООО «Машснаб» получает 47% платежей в качестве предоплаты, а 53% уже после отгрузки товара. Из них 17% следует ожидать в течение первой недели, 14% в течение месяца, 10% в течение двух месяцев, а по 12% оплата поступит еще позже. Допустим, за первую неделю марта ООО «Машснаб» планирует реализовать продукцию на сумму 500 тыс. руб.

На основании рассчитанных коэффициентов инкассации можно спрогнозировать следующие сроки поступления средств в компанию:

– предоплата – 235 тыс. руб. (47% от 500 тыс. руб.);

– до 7 дней – 85 тыс. руб. (17%);

– до 30 дней – 70 тыс. руб. (14%);

– до 60 дней – 50 тыс. руб. (10%);

– свыше 60 дней – 60 тыс. руб. (12%).

В качестве двух наиболее важных характеристик кредитоспособности покупателя руководство ООО «Машснаб» выделяет платежную дисциплину и объем продаж (в денежном выражении) в предшествующие периоды (табл. 14).

Таблица 14. Значения кредитных рейтингов

| Платежная дисциплина | Объем поставок | ||

| Просрочка оплаты, дн. | Рейтинг | Сумма реализации за год, руб. | Рейтинг |

| Больше 60 | Е | Больше 1 млн. | Е |

| Меньше 60 | D | Больше 7 млн. | D |

| Меньше 30 | С | Больше 10 млн. | С |

| Меньше 7 | В | Больше 50 млн. | В |

| 0 | А | Больше 100 млн. | А |

Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг «D» или «E» к ранжированию по объему продаж не допускаются. Для компаний, получивших рейтинги «А», «В» и «С», рекомендованы следующие условия работы: – рейтинг «С»: работа с такой компанией только при условии наличия залога; – рейтинг «B»: обязательное описание в договорах системы штрафов и пеней и их строгое исполнение; – рейтинг «А»: предоставление отсрочки платежа без использования санкций со стороны компании. На основании рейтинга объема поставок определяется максимально допустимый объем товарного кредита и цены на реализуемую продукцию. К примеру, для компании с рейтингом объема поставок «В» размер товарного кредита не должен превышать 50 млн. руб. в год, а цена реализации устанавливается на 5% ниже базовой, для рейтинга «А» кредитный лимит не больше 100 млн. руб. в год, а цена – на 10% ниже базовой. Подобное ранжирование удобно в повседневной деятельности для принятия оперативных решений.

При необходимости принятия стратегического решения, например при выборе из двух покупателей наиболее перспективного, следует учитывать более широкий набор факторов, чем объем закупок и платежная дисциплина. Могут использоваться такие показатели, как рентабельность продаж и перспективный объем реализации покупателю. Также немаловажно рассмотрение неколичественных характеристик: репутация клиента на рынке и существование гарантов (обеспечителей). Для проведения комплексной оценки стратегической привлекательности того или иного клиента могут использоваться балльные системы оценки перечисленных выше показателей.

Разделы 4 – 6 кредитной политики призваны разграничить уровни управления дебиторской задолженностью. Необходимо строго распределить ответственность за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами. Нередко за продажи и взыскание задолженности отвечают разные подразделения, имеющие противоречивые задачи. К примеру, менеджер по продажам (коммерческий отдел) мотивирован продать как можно больше, а менеджер по работе с дебиторами (финансовая служба) – получить денежные средства и минимизировать уровень задолженности. Это приводит к недовольству со стороны клиентов и конфликту подразделений.

Оправданна схема распределения ответственности, при которой коммерческая служба отвечает за продажи и поступления, финансовая служба берет на себя информационную и аналитическую поддержку, а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). На предприятии всю работу с дебитором ведет коммерсант, если же платеж не поступает за два-три дня до истечения срока оплаты, то дебитор передается в ведение ассистента финансового директора по дебиторской задолженности. В его обязанности входит составление предупредительных писем, телефонные переговоры и другая предупредительная работа. Все это позволяет избежать необходимости решать вопрос о взыскании дебиторской задолженности в арбитражном суде.

Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников.

Ответственность сотрудников компании ООО «Машснаб» закреплена в регламенте управления дебиторской задолженностью (табл. 15).

Таблица 15. Регламент управления задолженностью в ООО «Машснаб»

| Этап управления дебиторской задолженностью | Процедура | Ответственное лицо (подразделение) |

| Критический срок оплаты не наступил | Заключение договора | Менеджер по продажам |

| Контроль отгрузки | Коммерческий директор | |

| Выставление счета | Финансовая служба | |

| Уведомления об отгрузке (номера вагонов, машин, даты, вес) | ||

| Уведомление о сумме и расчетных сроках погашения дебиторской задолженности | ||

| За 2–3 дня до наступления критического срока оплаты – звонок с напоминанием об окончании периода отсрочки, а при необходимости – сверка сумм | ||

| Просрочка до 7 дней | При неоплате в срок – звонок с выяснением причин, формирование графика платежей | Менеджер по продажам |

| Прекращение поставок (до оплаты) | Коммерческий директор | |

| Направление предупредительного письма о начислении штрафа | Финансовая служба | |

| Просрочка от 7 до 30 дней | Начисление штрафа | Финансовая служба |

| Предарбитражное предупреждение | Юридический отдел | |

| Ежедневные звонки с напоминанием | Менеджер по продажам | |

| Переговоры с ответственными лицами | ||

| Просрочка от 30 до 60 дней | Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию | Менеджер по продажам |

| Официальная претензия (заказным письмом) | Юридический отдел | |

| Просрочка более 60 дней | Подача иска в арбитражный суд | Юридический отдел |

Для среднего по размерам предприятия приемлемо создавать программу учета и контроля дебиторской задолженности в Access. В ООО «Машснаб», система управления дебиторской задолженностью была создана в Access. Этого вполне достаточно, чтобы контролировать дебиторскую задолженность по 60 клиентам, при этом ежедневно выставлялось порядка 20–30 счетов. Очевидно, что, для того чтобы система работала, необходимо постоянно обновлять данные о платежах, произведенных отгрузках и т.д.

Таким образом, деятельность действующей на ООО «Машснаб» системы управления дебиторской задолженности можно оценить как положительную.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев