Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

× 2% = 18 (тыс. руб.);

Навигация

× 2% = 18 (тыс. руб.);

Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

122067

знаков

19

таблиц

2

изображения

900 × 2% = 18 (тыс. руб.);

в) итого: 26 + 18 = 44 (тыс. руб.).

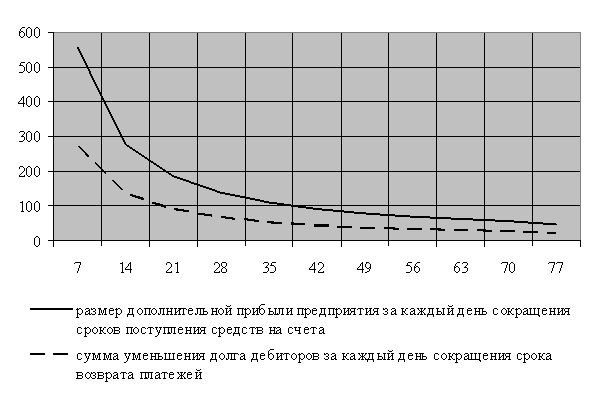

Если продолжительность финансового цикла предприятия составляет, например, 6 месяцев, то, затратив полученные 720 тыс. руб. на производство и реализацию продукции, предприятие при рентабельности в 10 – 15% вернет затраченные на факторинг средства.

С точки зрения денежных средств факторинг решает такие проблемы, как:

– расширение доли компании на рынке. У поставщика появляется возможность привлечь новых клиентов, увеличить ассортимент товара на складе и, как следствие, увеличить оборот и прибыль.

– повышение ликвидности дебиторской задолженности. Поставщик получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста продаж.

– ликвидация кассовых разрывов. Четкое планирование поступления денежных средств и погашение собственной задолженности. Поставщик может построить план выплаты факторингового финансирования «под свою компанию»: получать деньги именно в тот день, когда ему необходимо и именно в том объеме, какой требуется на данный момент.

– своевременная уплата налогов. В соответствии с 25 главой Налогового кодекса РФ уплата налогов должна осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоить «расчеты» с государством. Компания-поставщик получает гарантию защиты от штрафных санкций со стороны кредиторов (в том числе государственных органов) при несвоевременных расчетах с ними, вызванных кассовым разрывом. Дополнительной возможностью является получение финансирования к дате налоговых платежей.

– своевременная оплата контрактов. Сокращение сроков отсрочки платежа при закупках товаров ведет к лучшим ценовым условиям на закупаемый товар и увеличению размеров товарных кредитов, получаемых от собственных поставщиков.

В коммерческом аспекте эффективность факторинга выражается в том, что банк оказывает содействие в плане кредитного менеджмента. Банк контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию покупателей, эффективно управляет дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования.

Кроме того, при факторинговом обслуживании поставщик защищен от массы рисков. Речь идет, прежде всего, о кредитном риске, т.е. неоплате поставки покупателем вовсе, о риске нарушения ликвидности, т.е. риске несвоевременной оплаты и о валютном риске (риск изменения курса, допустим, доллара в период отсрочки платежа по поставке).

Таким образом, бесперебойное и эффективное функционирование предприятия любой сферы деятельности во многом напрямую зависит от возможностей сохранять или расширять рынки сбыта, обеспечивать достаточность оборотного капитала. Первое определяется конкурентоспособностью предлагаемого продукта, проводимой маркетинговой политикой и возможностью эффективной работы с потребителями продукции, в том числе – на условиях отсрочки платежа. Последнее может достигаться за счет использования факторинга, имеющего ряд важных преимуществ перед другими формами финансирования оборотного капитала.

Как отмечалось ранее, краткосрочные финансовые вложения ООО «Машснаб» – это предоставленные предприятием займы другому предприятию – ООО «РемТрактор» в сумме 90 тыс. руб. в 2005 году, 50 тыс. руб. в 2006 году, 100 тыс. руб. в 2007 году. В 2008 году краткосрочные финансовые вложения на ООО «Машснаб» не планируются.

Выводы и предложения

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. Покупка этих ценных бумаг производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных средств.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объемов реализации продукции и связанной с оптимизацией размера дебиторской задолженности и обеспечением своевременной ее инкассации.

Общество с ограниченной ответственностью ООО «Машснаб» занимается продажей тракторной техники производства ОАО «Промтрактор». Деятельность предприятия за анализируемый период характеризуется следующими данными.

За период 2005–2007 гг. выручка от продажи товаров, продукции, работ, услуг в ООО «Машснаб» обнаруживает устойчивую тенденцию к росту. В 2006 году по сравнению с 2005 годом увеличение составило 2,04 раза, в 2007 году по сравнению с 2006 годом показатель возрос в 2,4 раза. В целом за период 2005–2007 гг. выручка от продажи товаров, продукции, работ и услуг увеличилась в 4,9 раза, достигнув в 2007 году уровня 26186 тыс. руб. Столь значительный рост показателя обусловлен стабилизацией деятельности ОАО «Промтрактор» и расширением деятельности ООО «Машснаб». В 2006 году были увеличены торговые площади и расширен ассортимент предлагаемых покупателям запасных частей. В октябре 2007 года начала внедряться система продажи автомобилей в кредит.

В 2005 году деятельность предприятия была убыточной, что обусловлено трудностями как внешнего (неблагоприятная конъюнктура рынка, поиск своего места на рынке), так и внутреннего порядка (становление организации, трудности с финансированием и т.п.). Деятельность ООО «Машснаб» в 2005 году была убыточной – сумма убытка составила 900 тыс. руб. В 2006–2007 гг. положение улучшилось и прибыль от продаж в 2006 году составила 201 тыс. руб. В 2007 году предприятие также имело положительный финансовый результат – прибыль от продаж 911 тыс. руб.

Рост фондоотдачи (повышение эффективности использования основных средств), увеличение производительности труда и ускорение оборачиваемости оборотных средств свидетельствуют о повышении эффективности использования ресурсов ООО «Машснаб» за 2005–2007 гг.

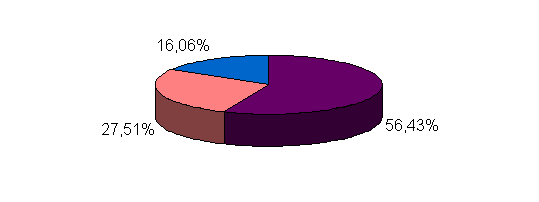

Дебиторская задолженность ООО «Машснаб» за анализируемый период 2004–2007 гг. обнаруживает неоднозначную тенденцию. По состоянию на конец 2004 года сумма дебиторской задолженности составляла 1568 тыс. руб., в 2005 году наблюдается снижение показателя на 795 тыс. руб. или 50,7% по сравнению с 2004 годом. В течении 2006 года задолженность покупателей увеличивается до 1191 тыс. руб., т.е. на 418 тыс. руб. или 54,08%. Существенное снижение показателя наблюдается в 2007 году по сравнению с 2006 годом – на 688 тыс. руб. или 57,77%. В целом за 2004–2007 гг. дебиторская задолженность снизилась на 1065 тыс. руб. или 67,92%, что свидетельствует о проведении эффективной коммерческой политике предприятия и мониторинге дебиторской задолженности.

Краткосрочные финансовые вложения ООО «Машснаб» – это предоставленные предприятием займы другому предприятию – ООО «РемТрактор» в сумме 90 тыс. руб. в 2005 году, 50 тыс. руб. в 2006 году и 100 тыс. руб. в 2007 году.

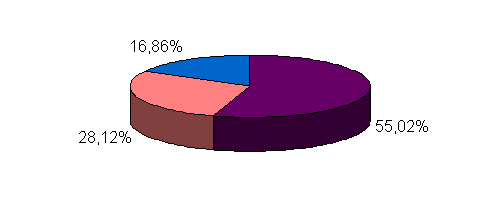

В 2006 году среднегодовая дебиторская задолженность снижается по сравнению с 2005 годом на 188,5 тыс. руб. или 16,1% (с 1170,5 тыс. руб. до 982 тыс. руб.), дальнейшее снижение в 2007 году по сравнению с 2005 годом составило 323,5 тыс. руб. или 27,6%, среднегодовая дебиторская задолженность в 2007 году – 847 тыс. руб.

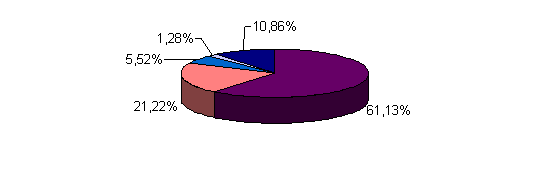

Выручка от продаж за анализируемый период увеличивается, сумма среднегодовой дебиторской задолженности снижается. Это обусловило значительное ускорение оборачиваемости дебиторской задолженности с 4,6 оборотов в 2005 году до 30,92 оборотов в 2007 году, т.е. в 6,7 раз.

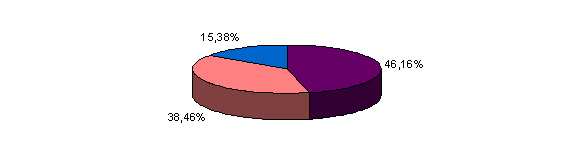

Оценка влияния дебиторской задолженности и краткосрочных финансовых вложений на платежеспособность предприятия было произведена на основе анализа коэффициента критической ликвидности. При условии своевременных расчетов с дебиторами на конец 2005 года предприятие могло на 23,6% рассчитаться по своим краткосрочным обязательствам. В 2006 году значение коэффициента – 30,6% – превышает уровень 2005 года, однако к концу 2007 года наблюдается снижение показателя до 20,7%. Значения коэффициента критической ликвидности ниже критериального. Результаты факторного анализа показали, что снижению коэффициента критической ликвидности способствовало только снижение суммы дебиторской задолженности.

Система управления дебиторской задолженностью ООО «Машснаб» включает в себя следующие составляюшие: 1) формирование принципов кредитной политики по отношению к покупателям продукции; 2) формирование системы кредитных условий; 3) формирование стандартов оценки покупателей и дифференциации условий предоставления кредита; 4) построение эффективной системы контроля за движением и своевременной инкассацией дебиторской задолженности. Деятельность действующей на ООО «Машснаб» системы управления дебиторской задолженности можно оценить как положительную.

В целях совершенствования управления дебиторской задолженность ООО «Машснаб» предлагается:

1. Применение факторинга. Факторинг – совокупность организационных и финансовых мероприятий, проводимых факторинговой компанией в интересах предприятия в обмен на уступку дебиторской задолженности последнего. При этом в перечень указанных мероприятий включаются следующие: финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Следовательно, факторинг дает возможность покупателям продукции увеличить отсрочку платежа (получить товарный кредит), а предприятию-поставщику получить большую часть стоимости реализованного товара сразу после его поставки.

2. ООО «Машснаб» рекомендуется автоматизировать управление дебиторской задолженностью, используя одноименную информационно – правовую систему «Управление дебиторской задолженностью».

Список использованной литературы

Ι. Нормативно – правовые материалы

1. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 20 декабря 2006 г.). // СЗ РФ.1994. №32. Ст. 3301.

2. Постановление Правительства Российской Федерации от 21 декабря 2005 г. №792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности». // СЗ РФ. 2006. №12. Ст. 1318.

3. Приказ Минэкономразвития РФ от 21 апреля 2006 г. №104

«Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций». // СЗ РФ. 2005. №52. Ст. 5754.

ΙΙ. Специальная литература

4. Анализ финансовой отчетности. / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега – Л, 2006. – 519 с.

5. Басовский Н.А. Финансовый менеджмент. – М.: Инфра-М, 2008. – 240 с.

6. Бертонеш М. Управление денежными потоками. – СПб.: Питер, 2007. – 176 с.

7. Бланк И.А. Управление активами. – Киев: Ника-Центр, 2007. – 720 с.

8. Бурцев В.В. Контроль и совершенствование управления сбытом в коммерческой организации. // Экономический анализ: теория и практика. – 2007. – №7. – С. 6 – 10.9. Бурмистрова Л.М. Финансы организаций (предприятий). – М.: Инфра-М, 2007. – 361 с.

10. Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятия. – М.: Экзамен, 2008. – 319 с.

11. Войко А.В. Методы инкассации дебиторской задолженности. // Управленческий учет. – 2006. – №1. – С. 16 – 18.

12. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами (Финансы предприятий). – М.: Инфра-М, 2006. – 504 с.

13. Вахрушина Н. Создание системы управления дебиторской задолженностью. // Финансовый директор. – 2005. – №5. – С. 30 – 33.

14. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. – М.: Эксмо, 2008. – 652 с.

15. Григорьева Т.И., Теплова Т.В. Ситуационный финансовый анализ. – М.: ГУ ВШЭ, 2006. – 447 с.

16. Губина О.В. Анализ денежных средств. // Управленческий учет. – 2006. – №1. – С. 35 – 38.

17. Горюнов Е.В., Горюнова С.Е Методика оценки влияния внешних и внутренних факторов на развитие экономических процессов. // Экономический анализ: теория и практика. – 2007. – №7. – С. 33 – 38.

18. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. – М.: Инфра – М, 2007. – 332 с.

19. Зимакова Л.А. Методологические и практические основы управленческой отчетности по краткосрочным обязательствам. // Экономический анализ: теория и практика. – 2006. – №1. – С. 42 – 45.

20. Елизаров Ю.Ф. Экономика организаций (предприятий). – М.: Экзамен, 2008. – 495 с.

21. Крылов С.И. Анализ и прогнозирование в системе управления финансовыми ресурсами организации. // Финансовая аналитика: проблемы и решения. – 2008. – №1. – С. 22 – 25.

22. Кацун В.П. Краткосрочная и долгосрочная финансовая политика. – М.: РосНОУ, 2007. – 306 с.

23. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2008. – 424 с.

24. Лукасевич И.Я. Финансовый менеджмент. – М.: ЭКСМО, 2007. – 768 с.

25. Морозова В.Л. Проблема формирования рациональной структуры оборотных активов «платежеспособной» организации. // Экономический анализ: теория и практика. – 2007. – №14. – С. 23 – 25.

26. Мездриков Ю.В. Анализ источников формирования оборотного капитала. // Экономический анализ: теория и практика. – 2007. – №8. – С. 36 – 39.

27. Незамайкин В.Н. Финансы организаций: менеджмент и анализ. – М.: Эксмо, 2005. – 267 с.

28. Павлова Н.Н. Маркетинг в практике современной фирмы. – М.: НОРМА, 2005. – 518 с.

29. Плехова Ю.О. Эффективное управление оборотными активами промышленных предприятий на основе концепции бережливого производства. // Финансы и кредит. – 2007. – №19. – С. 31 – 34.

30. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих предприятий. – СПб.: Питер, 2007. – 432 с.

31. Перевозчиков А.Г. К оценке стоимости дебиторской задолженности общим потоком. // Экономический анализ: теория и практика. – 2007. – №6. – С. 7 – 10.

32. Руденко А.М. Управление капиталом организации в условиях рынка. // Финансы и кредит. – 2007. – №43. – С. 29 – 34.

33. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2007. – 686 с.

34. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: Юнити, 2008. – 639 с.

35. Смачило В., Дубровская Е. Управление дебиторской задолженностью. // Финансовый директор. – 2007. – №5. – С. 29 – 31.

36. Танашева О.Г., Урванцева А.В. Мониторинг в системе управления расчетами с дебиторами. // Экономический анализ: теория и практика. – 2006. – №4. – С. 26 – 29.

37. Теплова Т. Мониторинг финансовой эффективности компаний в рыночной среде. // Финансовая газета. Региональный выпуск. – 2005. – №18, 19.

38. Тронин Ю.Н. Анализ финансовой деятельности предприятия. – М.: Альфа – Пресс, 2007. – 208 с.

39. Филобокова Л.Ю. Методические подходы к управлению и анализу дебиторской задолженностью в малом предпринимательстве. // Экономический анализ: теория и практика. – 2007. – №7. – С. 35 – 39.

40. Шаповалов В.А. Маркетинговый анализ. – Ростов н/Д: Феникс, 2005. – 560 с.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев