Капитал как производственный ресурс и его оборот

Классификация капитала

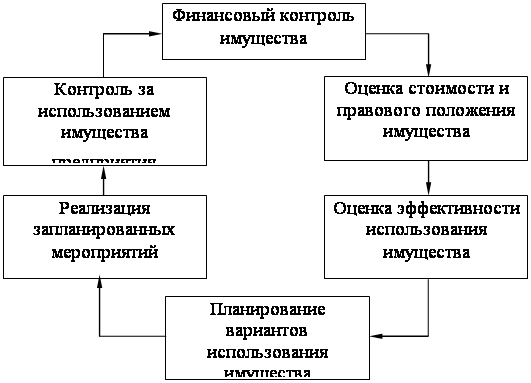

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Оценка структуры собственного и заемного капитала

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

2.4.2.2 Оценка структуры собственного и заемного капитала

Динамика состава собственного капитала предприятия приводится в таблице 2.6.

Данные таблицы показывают изменения в размере собственного капитала. Сумма уставного, резервного и добавочного капитала в течение отчетного года не изменилась, возросла только сумма нераспределенной прибыли: в начале отчетного года на 2810 тыс. руб., в конце отчетного года на 3343 тыс. руб. или на 17,4%, за счет чего увеличился и собственный капитал предприятия.

Таблица 2.6

Динамика состава собственного капитала предприятия

| Собственные средства | На | 2004 год | Изменения | ||||

| На | На | С началом | С началом | ||||

| Абсолютное (гр.3-гр.2) | В процентах | Абсолютное (гр.4-гр.3) | В процентах | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Уставный капитал | 96 | 96 | 96 | 0 | 0 | 0 | 0 |

| Резервный капитал | 19 | 19 | 19 | 0 | 0 | 0 | 0 |

| Добавочный капитал | 9409 | 9509 | 9409 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль | 16393 | 19203 | 22546 | +2810 | +17,1 | +3343 | +17,4 |

| Итого: | 25917 | 28727 | 32070 | +2810 | +10,8 | +3343 | +11,6 |

Структура собственного капитала предприятия и ее изменения приводится в таблице 2.7.

Таблица 2.7

Структура собственного капитала предприятия

| Собственные | Структура собственного капитала предприятия, % | |||||

| На | 2004 год | Изменения | ||||

| На начало года | На конец года | Гр. 3-гр.2 | Гр.4-гр.2 | Гр.4-гр.3 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Уставный капитал | 0,4 | 0,3 | 0,3 | - 0,1 | - 0,1 | 0 |

| Резервный капитал | 0,7 | 0,06 | 0,06 | - 0,01 | - 0,01 | 0 |

| Добавочный капитал | 36,3 | 32,8 | 29,3 | - 3,5 | - 7 | - 3,5 |

| Нераспределенная прибыль | 63,3 | 66,8 | 70,3 | +3,5 | +7 | +3,5 |

| Итого: | 100 | 100 | 100 | ─ | ─ | ─ |

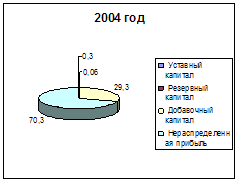

Как показывают данные таблицы к концу отчетного года доля уставного капитала в общей сумме собственных средств снизилась на 0,1%, резервного на 0,01%, добавочного на 7%. Вместе с тем, удельный вес нераспределенной прибыли увеличился на 7% (рис. 2.6).

Рисунок 2.6 Структура собственного капитала предприятия

Динамика состава заемного капитала предприятия приводится в таблице 2.8.

Большое влияние на финансовое состояние предприятия оказывает состав заемных средств, т.е. соотношение долгосрочных и краткосрочных финансовых обязательств. Из таблицы 2.8 следует, что в начале отчетного года сумма заемных средств увеличилась на 9319 тыс. руб. или на 205,4%, а в конце года снизилась на 3806 тыс. руб. или на 27,5%, составив 10049 тыс. руб. Сумма долгосрочных заемных средств в конце отчетного года увеличилась на 1242 тыс. руб. или на 32,2% в сравнении с началом 2004г. Объем краткосрочных заемных средств в начале 2004г. 5463 тыс. руб. или на 120,4%, а в конце года уменьшился и составил 4950 тыс. руб.

Таблица 2.8

Динамика состава заемного капитала предприятия

| Заемные средства | На | 2004 год | Изменения | ||||

| На | На | С началом | С началом | ||||

| Абсолютное (гр.3-гр.2) | В процентах | Абсолютное (гр.4-гр.3) | В процентах | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные заемные средства | ─ | 3856 | 5098 | +3856 | ─ | +1242 | +32,2 |

| Краткосрочные заемные средства | 4536 | 9999 | 4950 | +5463 | +120,4 | - 5049 | - 50,5 |

| Займы и кредиты | 1000 | 7200 | ─ | - 2800 | - 28 | - 7200 | ─ |

| Кредиторская задолженность | 3536 | 2778 | 4939 | - 758 | - 21,4 | +2161 | +77,8 |

| Задолженность участникам по выплате доходов | ─ | 21 | 21 | +21 | ─ | 0 | 0 |

| Резерв предстоящих расходов и платежей | ─ | ─ | ─ | ─ | ─ | ─ | ─ |

| Прочие краткосрочные обязательства | ─ | ─ | ─ | ─ | ─ | ─ | ─ |

| Итого: | 4536 | 13855 | 10049 | +9319 | +205,4 | - 3806 | - 27,5 |

Структура заемного капитала предприятия приводится в таблице 2.9.

Таблица 2.9

Структура заемного капитала предприятия

| Заемные | Структура заемного капитала предприятия, % | |||||

| На | 2004 год | Изменения | ||||

| На начало года | На конец года | Гр. 3-гр.2 | Гр.4-гр.2 | Гр.4-гр.3 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Долгосрочные заемные средства | ─ | 27,8 | 50,7 | +27,8 | +50,7 | +22,9 |

| Краткосрочные заемные средства | 100 | 72,2 | 49,3 | - 27,8 | - 50,7 | - 22,9 |

| Займы и кредиты | 22 | 52 | ─ | +30 | - 22 | - 52 |

| Кредиторская задолженность | 78 | 20,1 | 49,1 | - 57,9 | - 28,9 | +29 |

| Задолженность участникам по выплате доходов | ─ | 0,2 | 0,2 | +0,2 | +0,2 | 0 |

| Резерв предстоящих расходов и платежей | ─ | ─ | ─ | ─ | ─ | ─ |

| Прочие краткосрочные обязательства | ─ | ─ | ─ | ─ | ─ | ─ |

| Итого: | 100 | 100 | 100 | ─ | ─ | ─ |

Из расчетов видно, что произошли существенные изменения в структуре заемного капитала. Доля краткосрочных банковских кредитов к концу отчетного года увеличилась на 50,7%, краткосрочных заемных снизилась средств на 50,7%.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев