Капитал как производственный ресурс и его оборот

Классификация капитала

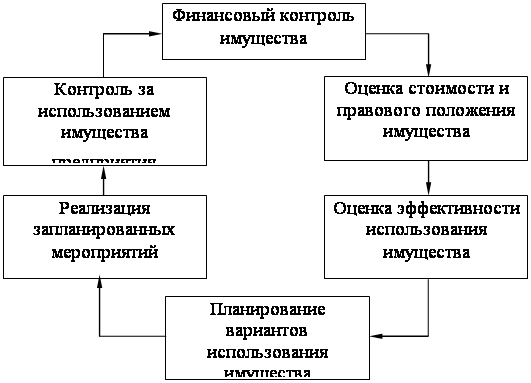

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Классификация капитала

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

1.4 Классификация капитала

1) по принадлежности предприятию выделяют:

- собственный капитал - характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия;

- заемный капитал - характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности;

2) по целям использования в составе предприятия различают:

- производительный капитал - характеризует средства предприятия, инвестированные в его операционные активы для осуществления производственно-сбытовой его деятельности;

- ссудный капитал - представляет собой ту его часть, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, векселя и т.п.);

- спекулятивный капитал - характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций (приобретение деривативов в спекулятивных целях и т.п.);

3) по формам инвестирования различают:

капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного фонда предприятия. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов;

4) по объекту инвестирования выделяют:

- основной капитал характеризует ту часть используемого предприятием который инвестирован во все виды его внеоборотных активов;

- оборотный капитал характеризует ту его часть, которая инвестирована предприятием в его оборотные активы;

5) по форме нахождения в процессе кругооборота, т.е. в зависимости от стадий общего цикла этого кругооборота, различают капитал предприятия в денежной, производственной и товарной его формах;

6) по форме собственности выявляют: частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного фонда;

7) по организационно-правовым формам деятельности выделяют следующие виды капитала:

- акционерный капитал (капитал предприятий, созданных в форме акционерных обществ);

- паевой капитал (капитал партнерских предприятий - обществ с ограниченной ответственностью, коммандитных обществ и т.п.);

- индивидуальный капитал (капитал индивидуальных предприятий – семейных и т.п.);

8) по характеру использования в хозяйственном процессе выделяют:

- работающий капитал характеризует ту его часть, которая принимает непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия;

- неработающий (или „мертвый») капитал характеризует ту его часть, которая инвестирована в активы, не принимающие непосредственного участия в осуществлении различных видов хозяйственной деятельности предприятия и формировании его доходов;

9) по характеру использования собственниками выделяют:

- потребляемый капитал - после его распределения на цели потребления теряет функции капитала;

- накапливаемый капитал - характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.д.;

10) по источникам привлечения различают:

- национальный (отечественный);

- иностранный – капитал, инвестированный в предприятие.

1.5 Цена капитала

Под ценой капитала понимается сумма средств, которую приходится платить за использование финансовых ресурсов, или, иначе говоря, расходы предприятия по обслуживанию задолженности перед собственниками и инвесторами. В относительном выражении цена капитала характеризуется соотношением между издержками по обслуживанию капитала и величиной капитала. Издержки по обслуживанию капитала складываются из издержек по обслуживанию собственного капитала и издержек по обслуживанию заемного капитала. Цена всего капитала определяется по формуле:

ЦК = Цск × (СК/Капитал) + Цзк× (ЗК/Капитал), (1.4)

где Цск - цена собственного капитала; СК - собственный капитал; Цзк - цена заемного капитала; ЗК - заемный капитал, СК/капитал и ЗК/капитал характеризуют доли собственного и заемного капитала в его общей величине.

Каждый источник капитала имеет собственную цену.

Цена собственного капитала. При определении цены собственного капитала на основании выплаты дивидендов под дивидендами понимаются любые выплаты акционерам из чистой прибыли. Расходы из чистой прибыли на выплату дивидендов рассматриваются как плата за использование капитала собственников. Издержки по обслуживанию собственного капитала- это выплаты дивидендов по акциям. Их величина в абсолютном выражении с позиций предприятия соответствует дивидендам, выплаченным по обыкновенным, привилегированным акциям. При расчете относительного показателя она сопоставляется с текущей рыночной ценой этих акций. Цена собственного капитала определяется по формуле:

Цск = Дивиденды / Собственный капитал (СК)(1.5)

В случае перспективных расчетов учитывается также прогнозируемое изменение дивидендов.

На практике доход собственников может быть выше суммы дивидендов на величину нераспределенной (капитализированной) прибыли. Капитализация прибыли ведет к росту собственного капитала и курсовой стоимости акций. В конечном итоге это означает получение акционерами дополнительных выгод. В этой связи цена капитала может определяться как отношение всей чистой прибыли к собственному капиталу.

Цена заемного капитала. Под ценой заемного капитала понимают сумму, которую приходится платить предприятию за пользование заемными средствами. Она может быть определена как отношение суммы оплаты процентов по полученным кредитам и займам сумме долгосрочных и краткосрочных пассивов. Так, если заемный капитал представляет собой, например, кредиты банков, то цена за пользование ими определяется как частное от деления процентов за кредит на сумму кредитов. В реальной жизни предприятиям наряду с процентами за кредит приходится платить и за другие заемные средства: оплачивать проценты по выпущенным ими облигациям, проценты по векселям, проценты по финансовому лизингу, перечислять средства в бюджет за несвоевременную уплату налогов и др. Каждый из источников заемного капитала имеет свою цену. Так, могут различаться процентные ставки по различным ссудам банков, вексельный кредит может быть дешевле банковского. По каждому источнику цена определяется отдельно. По ссудам банков, проценты за которые включаются в издержки и уменьшают налогооблагаемую прибыль, затраты на кредит меньше фактически выплачиваемых процентов за счет уменьшения налога на прибыль. В связи с этим цена кредита определяется по формуле:

Цкр = р ×(1-Нс), (1.6)

где Цкр – цена кредита; р – банковский процент; Нс – налоговая ставка.

Для определения цены капитала, привлекаемого с помощью облигации, следует учитывать разницу между нарицательной ценой облигации и ценой ее фактической реализации. Цена общей величины заемного капитала определяется как отношение всех видов процентных выплат за пользование привлеченными средствами к общей сумме заемных средств.

При определении цены капитала собственная величина капитала может быть исчислена различными вариантами:

1) как итог баланса;

2) как итог баланса за вычетом статей «Расчеты с учредителями», «Оценочные резервы» и «Собственные акции, выкупленные у акционеров»;

3) как сумма внеоборотных (долгосрочных) активов и чистых текущих активов. Величина чистых текущих активов рассчитывается как разность алгебраической суммы оборотных активов и убытков по балансу и текущих пассивов (источников их покрытия).

Для убыточных предприятий точнее второй вариант расчета. Третий вариант используется для определения цены долгосрочных средств. При определении цен различных составных частей капитала, связанных с разными источниками финансирования, возникают трудности в расчете стоимости частей капитала, связанных с конкретными источниками средств. Это вынуждает прибегать в расчетах к определенным условностям, однако даже с учетом этого расчеты цены капитала являются полезным инструментом для выработки и реализации финансовой инвестиционной политики.

В связи с тем, что цены источников привлечения капитала различны, цена капитала определяется как средняя арифметическая взвешенная величина по формуле:

Цк = ΣЦi × Дi, (1.7)

где Цк - цена капитала;

Цi - цена i-гo источника;

Дi - доля i-гo источника в общей величине капитала.

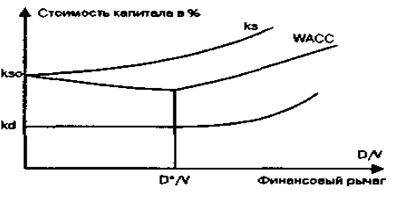

Развитие предприятий может осуществляться за счет как собственных, так и заемных средств. Цена заемных средств существенно превышает цену собственных. В случае если собственных средств недостаточно, приходится прибегать к внешним источникам, что ведет к возрастанию цены капитала. В этой связи определяется предельная цена капитала, учитывающая прогнозируемое увеличение величины и доли заемного капитала и его возможную цену на рынке капитала.

Понятие цены капитала является основным при определении уровня затрат предприятия для поддержания и развития своего экономического потенциала и широко используется в практике финансового управления предприятием.

Сопоставление цены капитала, цены собственного капитала и цены заемного капитала дает возможность определить границу экономической выгодности использования заемных средств. Таким образом, цена капитала может использоваться для управления его структурой исходя из критерия минимума цены капитала. С нарастанием доли заемных средств все большая доля прибыли будет направляться на выплату процентов, а прибыль, остающаяся в распоряжении предприятий, начнет сокращаться, что приведет к снижению рентабельности собственного капитала. Это явление называется эффектом финансового рычага. Его можно проанализировать по следующей формуле:

РентабельностьОбщаяОтношение Разность общей

собственного =рентабельность+ заемного капитала × рентабельности и

капиталакапиталак собственномурентабельность

заемногокапитала

(1.8)

На основе средней арифметической взвешенной цены капитала может определяться цена предприятия в целом. В случае если доходы предприятия по годам одинаковы, цена предприятия может быть определена как частное от деления величины прибыли на уровень доходности, принятый в качестве приемлемого. В итоге получается величина капитала, приносящего такой же доход, как данное предприятие, которая может быть принята за рыночную стоимость предприятия. Так, в простейшем случае, когда вся чистая прибыль распределяется между акционерами, в качестве величины дохода может быть принята прибыль за вычетом налогов и других обязательных отчислений от прибыли, а в качестве уровня доходности - цена капитала, определенная исходя из дивидендов. При сложившемся уровне доходности цена предприятия тем выше, чем ниже цена капитала.

Понятие цены капитала может быть использовано при принятии решений инвестиционного характера. Если цена капитала по предлагаемому проекту инвестиций выше, чем цена предприятия, это является сигналом недостаточной эффективности проекта. Так, если считается нормальной цена капитала, например, 15%, то могут приниматься инвестиционные проекты, в которых цена инвестируемого капитала составляет 15% и менее. Конечно, должны также учитываться ситуация, складывающаяся на других предприятиях аналогичных производств, и альтернативные возможности инвестирования.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев