Капитал как производственный ресурс и его оборот

Классификация капитала

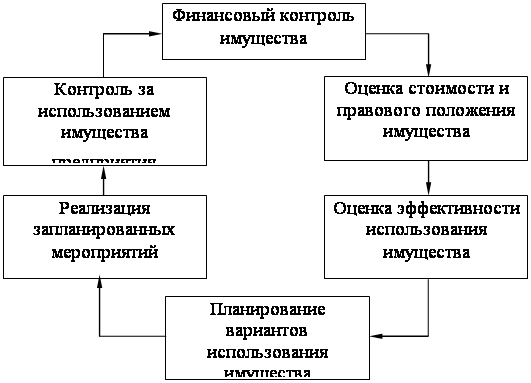

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Определение эффективности использования собственного и заемного капитала

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

2.4.5 Определение эффективности использования собственного и заемного капитала

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

- оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

- обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

- выявить доступные источники средств, оценить рациональные способы их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Анализ эффективности использования капитала организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. При существующем положении наиболее приемлемыми для анализа являются дескриптивные модели. При этом не снимаются проблемы применения для анализа эффективности использования собственного и заемного капитала предикативных и нормативных моделей.

Дескриптивные модели, или модели описательного характера, являются основными как для проведения анализа капитала, так и для оценки финансового состояния организации. К ним относятся: построение системы отчетных балансов; представление бухгалтерской отчетности в различных аналитических разрезах; структурный и динамический анализ отчетности; коэффициентный и факторный анализ; аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля (удельный вес) частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Коэффициентный анализ - ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Известно множество таких коэффициентов, поэтому для удобства разделим их на несколько групп:

- коэффициенты оценки движения капитала предприятия;

- коэффициенты деловой активности;

- коэффициенты структуры капитала;

- коэффициенты рентабельности и др.

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

Коэффициент поступления всего капитала (А) показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования:

К-т поступления всего капитала (А) = Апост / Ак.г., (2.16)

где Апост - поступивший капитал;

Ак.г. - стоимость капитала на конец периода.

Коэффициент поступления собственного капитала (СК) показывает, какую часть собственного капитала от имеющегося, на конец отчетного периода составляют вновь поступившие в его счет средства:

К-т поступления СК = СКпост / СКк.г. (2.17)

Коэффициент поступления заемного капитала (ЗК) показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

К-т поступления ЗК = ЗК пост /ЗКк.г(2.18)

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта:

К-т поступления СК = СКиспл /СКн.г..(2.19)

где СКиспл – использованная часть СК;

СКн.г. – СК на начало периода.

Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

К-т выбытия ЗК = Выбывший ЗК / ЗКн.г.(2.20)

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости: оборачиваемость собственного капитала; оборачиваемость инвестированного капитала; оборачиваемость кредиторской задолженности; оборачиваемость заемного капитала.

Оборачиваемость собственного капиталa, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) (N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость СК, обороты = N / Среднегодовая стоимость СК. (2.21)

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность; с финансовой - скорость оборота вложенного капитала; с экономической - активность денежных средств, которыми рискует вкладчик. Если он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. В этом случае отношение обязательств к собственному капиталу увеличивается, растет также риск кредиторов, в связи с чем компания может иметь серьезные затруднения, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Напротив, низкий показатель означает бездействие части собственных средств. В этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложения собственных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного капитала (ИК) определяется как частное от деления объема реализации на стоимость собственного капитала плюс долгосрочные обязательства:

Оборачиваемость ИК, обороты = N / (СК + Долгосрочные обязательства) (2.22)

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности (КЗ) и показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов:

Оборачиваемость КЗ, обороты = Sреал.прод. / Среднегодовая ст-ть КЗ, (2.23)

где Sреал.прод. – себестоимость реализованной продукции;

Коэффициенты оборачиваемости можно рассчитывать в днях. Для этого необходимо количество дней в году (366 или 365) разделить на рассчитанные выше коэффициенты оборачиваемости. Тогда мы узнаем, сколько в среднем дней требуется для осуществления одного оборота КЗ, ИК, СК и ЗК.

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.

Коэффициент собственного капиталa характеризует долю собственного капитала в структуре капитала (А) компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент еще называют коэффициентом автономии (независимости):

Кск = СК / А (2.24)

В практике считается, что данный коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственного капитала, характеризующим достаточно стабильное положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу на уровне 60%. При этом оптимальное значение рассматриваемого показателя для предприятия является больше 0,5.

Может рассчитываться также коэффициент заемного капитала, выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии):

Кзк = ЗК / А = ЗК / ВБ(2.25)

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов):

Ксоотн = ЗК / СК (2.26)

Он показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств. Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании. Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы. Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев