Капитал как производственный ресурс и его оборот

Классификация капитала

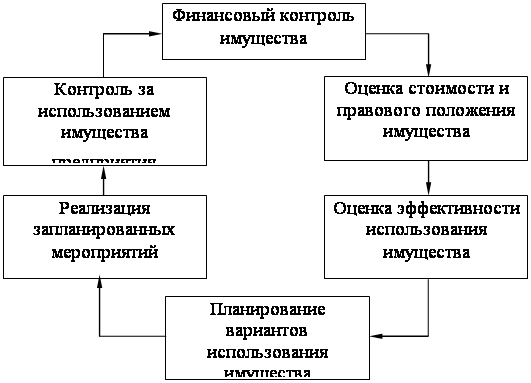

Управление капиталом

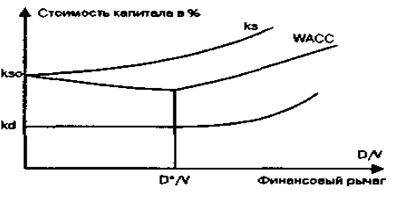

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Оценка динамики основных технико-экономических показателей деятельности предприятия

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

2.3 Оценка динамики основных технико-экономических показателей деятельности предприятия

Эффективное управление производственно-хозяйственной деятельности предприятия предлагает периодическую договоренную оценку и анализ обобщающей системы показателей.

Показатель - это количественная характеристика, величина, которая указывает нормативное или желаемое качественное состояние производственного процесса.

Например, показатель фондоотдачи характеризует эффективность использования основного капитала, он не имеет нормативного значения, но необходимо понимать, что увеличение этой характеристики свидетельствует о положительных изменениях в деятельности предприятия.

Показатели бывают абсолютные и относительные. Абсолютные показатели получают из отчетных документов, а относительные рассчитывают по формулам. В сводных таблицах сначала показывают абсолютные показатели, а потом относительные. Традиционная система ОТЭП показана в таблице 2.1.

Фондоотдача - показатель, характеризующий уровень эффективности использования основного капитала. Он определяется как отношение объема выпускаемой продукции в денежном выражении и среднегодовой балансовой стоимости ОПФ.

Фондоемкость – это обратная величина фондоотдачи.

Оборачиваемость ОС – это продолжительность полного кругооборота средств с момента приобретения факторов производства до реализации готовой продукции.

Коэффициент оборачиваемости ОС – это безразмерная величина, которая показывает сколько раз за определенный период (в год) каждый рубль, вложенный в оборотный капитал совершает оборот (воспроизводится). Это отношение выручки от реализации продукции за определенный период (год) к среднегодовому остатку ОС за этот же период.

Длительность оборота – это величина, показывающая длительность (в днях) одного оборота капитала предприятия размещенного в ОС. Чем меньше эта величина, тем выше эффективность использования ОС.

Производительность труда – это важнейший экономический показатель, характеризующий продуктивность деятельности работников, эффективности управления трудовыми ресурсами и общую конкурентоспособность предприятия.

Фондовооруженность – это показатель, характеризующий уровень механизации и автоматизации производства. Фондовооруженность определяется отношением среднегодовой балансовой стоимости ОПФ к среднесписочной численности персонала.

Рентабельность – характеризует конечный хозяйственный результат деятельности за определенный период и определяется величиной полученной прибыли в сравнении с размерами вложений (расходов) в основные и оборотные средств.

| № | Показатели | Ед.изме- рения | Года | 2004 | Откло- нения | Темпы, % | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | план | факт | |||||

| 1 | Объем производства | Тыс.тонн | 6860 | 6654 | 6438 | 6953 | 7787 | 7800 | 7787 | -13 | 99,8 |

| 2 | Объем товарной продукции | Тыс.руб. | 44434 | 43140 | 41293 | 44596 | 49947 | 49996 | 49947 | -49 | 99,9 |

| 3 | Объем реализованной продукции (выручка) | Тыс.руб. | 44434 | 43140 | 41293 | 44596 | 49947 | 49996 | 49947 | -49 | 99,9 |

| 4 | Среднегодовая стоимость ОПФ | Тыс.руб. | 17941 | 19670 | 21617 | 30263 | 33894 | 34000 | 33894 | -106 | 99,6 |

| 5 | Среднегодовой остаток ОС | Тыс.руб. | 12785 | 17783 | 15713 | 21998 | 24637 | 24637 | 24637 | - | 100 |

| 6 | Среднесписочная числ. персонала | Чел. | 284 | 310 | 300 | 302 | 305 | 300 | 305 | +5 | 101,7 |

| 7 | Годовой фонд оплаты труда | Тыс.руб. | 20448 | 24998 | 24192 | 24353 | 24595 | 24192 | 24595 | +403 | 101,6 |

| 8 | Валовая с/с | Тыс.руб. | 50830 | 52253 | 48287 | 52149 | 58406 | 58458 | 58406 | -52 | 99,9 |

| 9 | Прибыль | Тыс.руб. | 6546 | 4631 | 4478 | 4836 | 5416 | 6000 | 5416 | -584 | 90,3 |

| 10 | Фондоотдача | Руб.\руб. | 2,48 | 2,19 | 1,91 | 1,47 | 1,47 | 1,47 | 1,47 | - | 100 |

| 11 | Фондоемкость | Руб.\руб. | 0,40 | 0,45 | 2 | 0,68 | 0,68 | 0,68 | 0,68 | - | 100 |

| 12 | Коэф. оборачива- емости ОС | 3,47 | 2,42 | 2,62 | 2,03 | 2,02 | 2,03 | 2,02 | -0,01 | 99,5 | |

| 13 | Длительнсть оборота | дни | 105 | 150 | 139 | 179 | 180 | 179 | 180 | +1 | 100,5 |

| 14 | Производительность труда | Руб.\чел. | 156 | 139 | 137 | 147 | 163 | 166 | 163 | -3 | 98,2 |

| 15 | Фондовооруженность | Руб.\чел. | 63 | 63 | 72 | 100 | 111 | 113 | 111 | -2 | 98,2 |

| 16 | Рентабельность | % | 12 | 8 | 9 | 9 | 9 | 10 | 9 | -1 | 90 |

2.4Анализ капитала предприятия в динамике за последние два года

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев