Теоретические основы управления Персоналом

Принципы, функции и методы управления персоналом

Формирование эффективной системы управления персоналом на предприятии

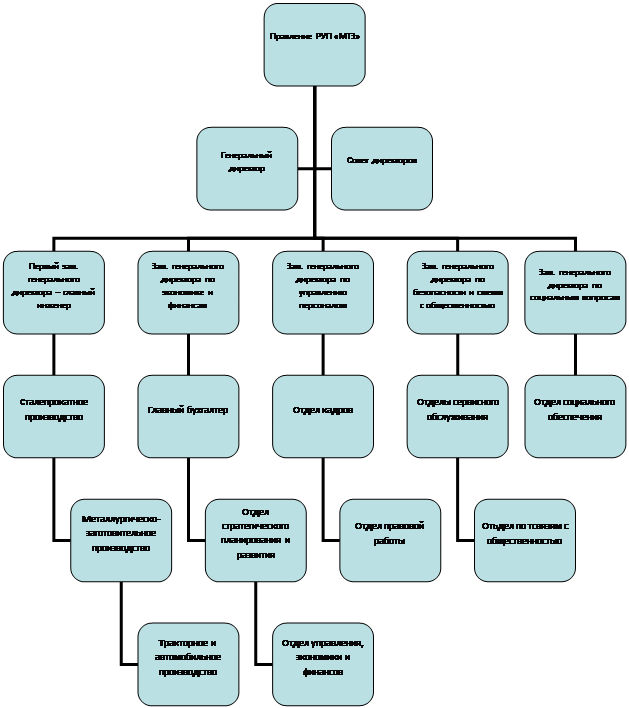

Анализ системы управления персоналом РУП «МТЗ»

Анализ организации кадровой работы на РУП «МТЗ»

Управление квалификацией работников, технология подбора и обучения персонала РУП «МТЗ»

Мотивация труда, контроль и оценка работы персонала РУП «МТЗ»

Пути совершенствования системы управления персоналом РУП «МТЗ»

Необходимость применения информационных технологий при работе с кадрами на РУП «МТЗ»

Совершенствование системы управления квалификацией и оценки работы персонала на РУП «МТЗ»

Совершенствование подбора, первичного обучения и повышения квалификации персонала РУП «МТЗ»

КОНСТРУКЦИЯ БЛОКА КОНТРОЛЬНЫХ ЛАМП

ОБЕСПЕЧЕНИЕ ЕСТЕСТВЕННЫХ БЛАГОПРИЯТНЫХ УСЛОВИЙ ТРУДА ПЕРСОНАЛА ЗА СЧЕТ ОПТИМИЗАЦИИ РАБОЧИХ МЕСТ

Влияние производственного освещения на работоспособность

Навигация

Анализ системы управления персоналом РУП «МТЗ»

Управление персоналом РУП "Минский тракторный завод" и пути его совершенствования

165209

знаков

21

таблица

6

изображений

2 Анализ системы управления персоналом РУП «МТЗ»

2.1 Краткая характеристика организации и анализ основных технико-экономических показателей ее деятельности за 2006 – 2008 гг.

Республиканское унитарное предприятие «Минский тракторный завод» является одним из крупнейших предприятий в мире по выпуску колесных тракторов, а на постсоветском пространстве – единственное предприятие, сохранившее свой научный, производственный и экспортный потенциал.

Строительство Минского тракторного завода было начато с передачи 09.11.1945 г. 453-го авиационного завода Главтракторопрому Комиссариата.

Предприятие входит в состав производственного объединения «Минский тракторный завод», является государственным предприятием и находится в ведении Министерства промышленности Республики Беларусь, имеет статус юридического лица, самостоятельный баланс, гербовую и другие печати, расчетный и специальные счета в банках. РУП «Минский тракторный завод» является головным предприятием объединения и его аппарат управления осуществляет функции по управлению объединением. Вся производственно-хозяйственная деятельность ПО «МТЗ» строится на основе взаимной кооперации между всеми заводами, входящими в объединение.

В состав ПО «МТЗ» входят восемь заводов-филиалов:

- Минский тракторный завод;

- Сморгонский агрегатный завод;

- Бобруйский завод тракторных деталей и агрегатов;

- Минский завод специального инструмента и технологической оснастки;

- Витебский завод тракторный запчастей;

- Гомельский завод «Гидропривод»;

- Минский завод шестерен;

- Мозырьский машиностроительный завод.

РУП «МТЗ» на территории республики является монополистом, в своей деятельности руководствуется законодательством Республики Беларусь и Уставом.

Предприятие изготавливает:

- универсально-пропашные тракторы, способные выполнять весь комплекс сельскохозяйственных и транспортных работ мощностью от 50 до 130 л.с.;

- тракторы общего назначения высокой мощности, для использования на основной обработке почвы и в качестве энергетического средства в комбинированных агрегатах мощностью от 155 до 280 л.с.;

- малогабаритные тракторы для обеспечения механизации работ в малых и индивидуальных хозяйствах мощностью до 35 л.с.;

- плуг полунавесной, 8-корпусной для загонной вспашки;

- широкий ассортимент машин специального назначения: для заготовки и ухода за лесом, погрузчики, машины для коммунального хозяйства, для работ в шахтах и др.;

- чугунное, стальное, точное стальное литье, поковки для поставок по кооперации возвратной и невозвратной;

- инструмент для внутреннего использования и реализации на сторону;

- специализированные станки и не стандартизированное оборудование;

- запчасти для производимой техники.

Производственный процесс изготовления продукции на РУП «Минский тракторный завод» имеет разные типы производства:

- крупносерийное производство (изготовление унифицированных деталей и узлов тракторов на базе «Беларус»-80/82 на специальном высокопроизводительном оборудовании в основных цехах);

- серийное производство (изготовление оригинальных деталей и узлов энергонасыщенных тракторов, спецмашин, малогабаритной техники на гибком оборудовании).

РУП «Минский тракторный завод» ежегодно наращивает производственный, материальный и финансовый потенциал, что позволяет развивать производство, расширять рынки сбыта, увеличивать объем реализации продукции, что в свою очередь позволяет увеличить доходность предприятия и создать базу для дальнейшего развития.

Производственный потенциал РУП «Минский тракторный завод» характеризуется широкой номенклатурой изготовляемых тракторов, большими объемами выпуска, высокой степенью унификации узлов и деталей.

Главной задачей производственной деятельности РУП «МТЗ» является модернизация производства и выпускаемой продукции, а также создание и внедрение в производство нового семейства гаммы тракторов «Беларус» мощностью от 8 до 250 л.с. и альтернативной техники.

Широкая номенклатура выпускаемой предприятием продукции характеризуется также наличием огромного числа предприятий-смежников, осуществляющих поставку комплектующих изделий, материалов и сырья. Для обеспечения потребности сборочных конвейеров и участков комплектующими изделиями предприятие имеет производственные связи более чем с 200 поставщиками по закупке более 1500 наименований комплектующих изделий.

География поставок тракторов «Беларус» очень широка. С момента создания завода она насчитывает более 100 стран. РУП «МТЗ» до сих пор удерживает несомненное лидерство среди производителей тракторов в СНГ.

Минский тракторный завод обеспечивает 7-8% от мирового объема тракторных поставок. Сегодня покупателям предлагаются 62 модели разных видов машин, более чем в ста сборочных вариантах под запросы потребителей с учетом их желаний и финансовых возможностей.

В числе традиционных импортеров – Австралия, Болгария, Венгрия, Германия, Египет, Ирак, Латвия, Литва, Норвегия, Польша, Сирия, Югославия и др.

Широкая универсальность тракторов позволяет эффективно использовать их круглый год в различных климатических зонах. Тракторы «Беларус» способны выполнять весь комплекс сельскохозяйственных и транспортных работ, надежны в эксплуатации, просты и удобны в обслуживании, обеспечивают высокопроизводительную работу в самых неблагоприятных условиях. РУП «МТЗ» успешно конкурирует с ведущими фирмами мира - Case, Massey Fergusson, John Deere, Deutz, Valmet. Тракторы «Беларус» не уступают изделиям этих фирм по надежности, техническим и эксплутационным характеристикам и в то же время – значительно ниже по цене.

За большой вклад в развитие производства и международного сотрудничества РУП «МТЗ» удостоено всемирной награды «Золотой Меркурий».

Соответствие основных технико-экономических показателей и показателей безопасности труда международным требованиям и лучшим мировым образцам подтверждены сертификатами, выданными институтом «Силс» (Великобритания) и признаваемыми практически всеми странами мира. РУП «МТЗ» получен сертификат системы качества соответствия стандарту ISO 9001, что свидетельствует о признании РУП «МТЗ», как поставщика гарантирующего стабильно качественную, добротную продукцию для потребителя.

Рассмотрим результаты производственно-хозяйственной деятельности РУП «МТЗ» с помощью таблицы 2.1.

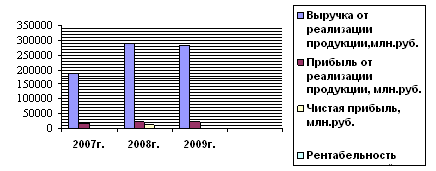

Таблица 2.1 – Основные технико-экономические показатели РУП «МТЗ» за 2005 – 2007 гг.

| Показатели | 2006 г | 2007 г. | 2008 г. | Отклонение 2008г. (+/-) | Темпы роста 2008 г., % | ||

| от 2007 г. | от 2006 г. | к 2007 г. | к 2006 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Товарная продукция, млн. р. | 1324974 | 1802747 | 2328802 | 526055 | 1003828 | 129,18 | 175,76 |

| Себестоимость товарной продукции, млн. р. | 1150729 | 1512123 | 1968094 | 455971 | 817365 | 130,15 | 171,03 |

| Балансовая прибыль, млн. р., в т.ч. | 185666 | 231705 | 362987 | 131282 | 177321 | 156,66 | 195,51 |

| - прибыль от реализации продукции | 221315 | 279800 | 396203 | 116403 | 174888 | 141,60 | 179,02 |

| Чистая прибыль, млн. р. | 121280 | 155775 | 248684 | 92909 | 127404 | 159,64 | 205,05 |

| Среднесписочная численность, чел. | 21314 | 21682 | 22245 | 563 | 931 | 102,60 | 104,37 |

| Среднегодовая стоимость основных фондов, млн. р. | 383211 | 412546 | 474604 | 62058 | 91393 | 115,04 | 123,85 |

| Оборотные средства, млн. р. | 634512 | 698744 | 868006 | 169262 | 233494 | 124,22 | 136,80 |

| Фонд оплаты труда, млн. р. | 204189 | 252625 | 299216 | 46591 | 95027 | 118,44 | 146,54 |

| Выработка, млн. р./чел. | 62,16 | 83,14 | 104,69 | 21,54 | 42,52 | 125,91 | 168,41 |

| Среднемесячная заработная плата, тыс. р. | 798,34 | 970,95 | 1120,91 | 149,96 | 322,57 | 115,45 | 140,41 |

| Фондоотдача, р. | 3,46 | 4,37 | 4,91 | 0,54 | 1,45 | 112,29 | 141,92 |

| Коэффициент оборачиваемости оборотных средств, р. | 2,09 | 2,58 | 2,68 | 0,10 | 0,59 | 103,99 | 128,48 |

| Затраты на один рубль товарной продукции, р. | 0,87 | 0,84 | 0,85 | 0,01 | -0,02 | 100,75 | 97,31 |

| Рентабельность продукции, % | 19,23 | 18,50 | 20,13 | 1,63 | 0,90 | 108,80 | 104,67 |

| Рентабельность продаж, % | 16,70 | 15,52 | 17,01 | 1,49 | 0,31 | 109,62 | 101,85 |

| Рентабельность производства, % | 18,24 | 20,85 | 27,04 | 6,19 | 8,79 | 129,67 | 148,20 |

Из данных, рассчитанных в таблице, мы видим, что товарная продукция в 2008 г. возросла на 29,18% в сравнении с 2007 г. и на 75,76% по сравнению с 2006 г. При этом себестоимость товарной продукции по сравнению с 2007 г. возросла в большей степени, чем объем товарной продукции – на 30,15%, а по сравнению с 2006 г. себестоимость товарной продукции возросла в меньшей степени, чем объем товарной продукции –– на 71,03%. В результате затраты на один р. товарной продукции по сравнению с 2007 г. возросли на 0,75%, а по сравнению с 2006 г. они сократились на 2,69%.

Данный факт свидетельствует о перерасходе затрат в 2008 г., однако в целом за рассматриваемый период времени наблюдается экономия затрат.

Балансовая прибыль в отчетном году превысила величину прошлого года на 56,66% и на 95,51% величину 2006 г. Прибыль от реализации возросла на 41,60% по сравнению с 2007 г. и на 79,02% величину 2006 г. Увеличение чистой прибыли составило 59,64% по сравнению с 2007 г. и 105,05% по сравнению с 2006 г.

В результате роста прибыли от реализации рентабельность продукции превысила величину 2006 г. на 0,90%, величину 2007 г. на 1,63% и составила за 2008 г. 20,13%. Рентабельность продаж также возросла на 1,49% по сравнению с 2007 г. и на 0,31% по сравнению с 2006 г. и в отчетном 2008 г. была равна 17,01%. В результате увеличения балансовой прибыли в 2008 г. произошел рост рентабельности производства на 6,19% по сравнению с прошлым годом и на 8,79% по сравнению с 2006 г. В результате рентабельность производства в 2008 г. была равна 27,04%.

Такая динамика свидетельствует о снижении эффективности функционирования РУП «МТЗ» в 2007 г. по сравнению с 2006 г. и о повышении эффективности работы предприятия в 2008 г. по сравнению с 2007 и 2006 гг. Таким образом, за весь рассматриваемый период времени эффективность функционирования РУП «МТЗ» возросла. Все рассчитанные показатели рентабельности в 2008 г. возросли и превысили величину 2007 и 2008 гг.

Среднесписочная численность в 2008 г. возросла по сравнению с 2007 г. на 563 человека (+2,60%) и на 931 человек (+4,37%) по сравнению с 2006 г. и в 2008 г. была равна 22245 человек. Рост выработки при этом был равен 25,91% по сравнению с прошлым годом и 68,41% по сравнению с 2006 г. При этом рост фонда оплаты труда по сравнению с 2007 г. составил 18,44%, по сравнению с 2006 г. – 46,54%, среднемесячная заработная плата возросла на 15,45% по сравнению с прошлым годом, по сравнению с 2006 г. – на 40,41%, и в 2008 г. составила 1120,91 тыс. р. Таким образом, темпы роста среднемесячной заработной платы в 2008 г. были ниже темпов роста производительности труда. Из этого можно сделать вывод о том, что в организации соблюдается экономически правильное соотношение между темпами роста производительности труда и темпами роста заработной платы, т.к. темпы роста заработной платы не превышают темпов роста производительности труда.

Среднегодовая стоимость основных фондов по сравнению с 2007 г. увеличилась на 15,04%, по сравнению с 2006 г. – на 23,85%. Таким образом, темпы роста товарной продукции превысили темпы роста среднегодовой стоимости основных фондов, в результате чего фондоотдача в 2008 г. возросла на 0,54 р. по сравнению с 2007 г. и на 1,45 р. по сравнению с 2006 г.

Следует также обратить внимание на то, в 2008 г. произошло увеличение стоимости оборотных средств предприятия – по сравнению с прошлым годом они возросли на 24,22%, а по сравнению с 2006 г. – на 36,80%. Темпы роста товарной продукции превысили темпы роста среднегодовой стоимости оборотных средств, что привело к росту коэффициента оборачиваемости по сравнению с 2007 г. на 0,10 р., а по сравнению с 2006 г.– на 0,59 р.

Рассмотрим показатели финансового состояния РУП «МТЗ» в таблице 2.2.

Коэффициент автономии показывает удельный вес собственного капитала в пассивах организации. По расчетам на начало отчетного года этот коэффициент составлял 0,65, на конец отчетного периода 0,69. Считается, что коэффициент автономии должен быть больше 0,5. В организации данный показатель является выше нормативного значения и соответствует предъявляемым требованиям. Коэффициент финансовой напряженности при нормативном значении менее 0,5 равен на конец отчетного периода 0,31, что соответствует нормативу. В динамике значения данных коэффициентов улучшились.

Коэффициент соотношения заемных и собственных средств показывает, сколько привлечено заемных средств на один рубль собственных средств. Данный коэффициент на начало отчетного периода равен 0,53, а на конец отчетного периода – 0,45 при нормативном значении не более одного. Следовательно, значение данного коэффициента соответствует допустимому оптимальному значению, и в динамике значение данного коэффициента улучшилось. Анализ финансового состояния предусматривает расчет коэффициента платежеспособности.

Таблица 2.2 – Динамика коэффициентов, оценивающих финансовое состояние РУП «МТЗ» в 2008 году

| Коэффициенты | Расчет | На 01.01.2008 г. | На 01.01.2009 г. | Отклоне-ние (+/-) | Опти-мальное значение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент автономии | С.К. : В.Б. | 0,65 | 0,69 | 0,04 | >0,5 |

| Коэффициент финансовой напряжённости | 1 –Кавтономии | 0,35 | 0,31 | -0,04 | <0,5 |

| Коэффициент соотношения заёмных и собственных средств | З.С. : С.К. | 0,53 | 0,45 | -0,09 | <1 |

| Коэффициент платежеспособности | О.А. : З.С. | 1,69 | 1,99 | 0,30 | ≥1 |

| Коэффициент соотношения кредиторской и дебиторской задолженности | К.З. : Д.З. | 0,66 | 1,11 | 0,45 | <2 |

| Коэффициент покрытия задолженности | С.К.: З.С. | 1,88 | 2,23 | 0,36 | >4 |

| Коэффициент маневренности | С.О.С. : С.К. | 0,37 | 0,44 | 0,07 | >0,5 |

| Коэффициент общей ликвидности | О.А : К.О. | 2,29 | 2,92 | 0,62 | >1,7 |

| Коэффициент промежуточной ликвидности | (Д.С.+К.Ф.В.+Д.З.) : :К.О. | 1,06 | 1,49 | 0,43 | >0,5 |

| Коэффициент абсолютной ликвидности | (Д.С.+К.Ф.В.): К.О. | 0,03 | 0,60 | 0,57 | >0,2 |

где С.К. – собственный капитал;

В.Б. – валюта баланса;

З.С. – заемные средства;

О.А. – оборотные активы;

К.З. – кредиторская задолженность;

Д.З – дебиторская задолженность;

С.О.С. – собственные оборотные средства;

Д.С. – денежные средства;

К.Ф.В. – краткосрочные финансовые вложения;

К.О. – краткосрочные обязательства.

Платежеспособность организации определяется путем соотнесения суммы оборотных активов и заемных средств. На начало 2008 г. этот коэф-фициент был равен 1,69, на 1 января 2009 г. – 1,99 пункта, что соответствует нормативному значению (больше или равно единице). Динамика данного коэффициента улучшилась.

Финансовая устойчивость предприятия во многом зависит от соотношения кредиторской и дебиторской задолженности (допустимый уровень 2). Если соответствующий коэффициент больше допустимого уровня, то финансовая устойчивость организации находится в критическом состоянии. По нашим расчетам, на начало отчетного периода этот коэффициент составил 0,66, на конец отчетного года – 1,11. Таким образом, данный коэффициент соответствует нормативному значению, однако в динамике его значение ухудшилось.

Коэффициент покрытия задолженности характеризует способность организации выполнять свои обязательства. На начало 2007 г. он равен 1,88, а на 1 января 2008 г. – 2,23 пункта, т.е. величина этого коэффициента на конец отчетного периода находится ниже критического уровня, равного не менее 4.

Проанализируем коэффициент маневренности (нормативное значение – более 0,5). Положительным моментом для финансовой устойчивости является его рост. Проведенные расчеты показали, что коэффициент на начало отчетного периода составлял 0,37, а на конец отчетного периода – 0,44 пункта. Данный коэффициент показывает долю собственных средств, находящихся в высокооборотной форме. Данный коэффициент на начало и конец отчетного периода не соответствует нормативу по причине дефицита собственных оборотных средств в организации.

Финансовую устойчивость и платежеспособность организации характеризуют также коэффициенты ликвидности. Коэффициент общей ликвидности должен быть больше 1,7. Фактически на начало анализируемого периода он был равен 2,29, а на конец – 2,92 пункта. Таким образом, данный показатель соответствует нормативу, и в динамике улучшился. Коэффициент промежуточной ликвидности должен быть больше 0,5, а его значение изменилось с 1,06 до 1,49. Коэффициент абсолютной ликвидности изменился с 0,03 пункта на начало периода до 0,60 пункта на конец периода, а его оптимальная величина – 0,3. Таким образом, динамика коэффициентов промежуточной и абсолютной ликвидности по РУП «МТЗ» улучшилась.

Таким образом, восемь из десяти коэффициентов финансовой устойчивости РУП «МТЗ», рассчитанные на конец 2008 г., соответствуют нормативному значению. Следует также отметить улучшение значений большинства показателей, представленных в таблице 2.2.

Подводя итоги всему вышесказанному, можно сделать вывод о том, что, несмотря на некоторые отклонения, в целом эффективность работы РУП «МТЗ» в 2008 г. по сравнению с 2007 г. и 2008 г. возросла, о чем свидетельствует рост показателей рентабельности предприятия. Деятельность предприятия является рентабельной и в целом финансово устойчивой, т.е. эффективной.

Похожие работы

... деятельности. В первую очередь речь идет о стратегиях международного маркетинга: стандартизация и адаптация комплекса маркетинга. При выходе на внешние рынки предприятия обычно модифицируют свою маркетинговую концепцию или даже создают абсолютно новую концепцию маркетинга для зарубежных рынков. При этом количество вносимых в маркетинговую деятельность на внешних рынках изменений увязывается с ...

... Таким образом, мы рассмотрели теоретические основы производительности труда, пути ее повышения, показатели, которые определяют рост производительности труда и значение кадров для развития предприятия. Глава 2. Анализ производительности труда и трудоемкости продукции в РУП «Минский тракторный завод» Для проведения анализа мы будем использовать данные Бухгалтерского баланса (Приложение 1), ...

... плана и сохранить в фактическом выпуске запланированные виды продукции и обеспечить объем реализации в соответствии с портфелем заказов. 2.2 Анализ коммуникационной политики предприятия Общая программа маркетинговой коммуникации предприятия, называется комплексом продвижения, представляет собой специфическое сочетание средств рекламы, личной продажи, стимулирование сбыта и связей с ...

... и др., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие в организации достаточного количества складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими ...

0 комментариев