Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

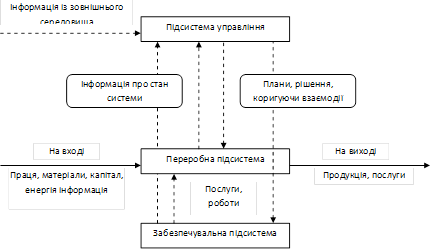

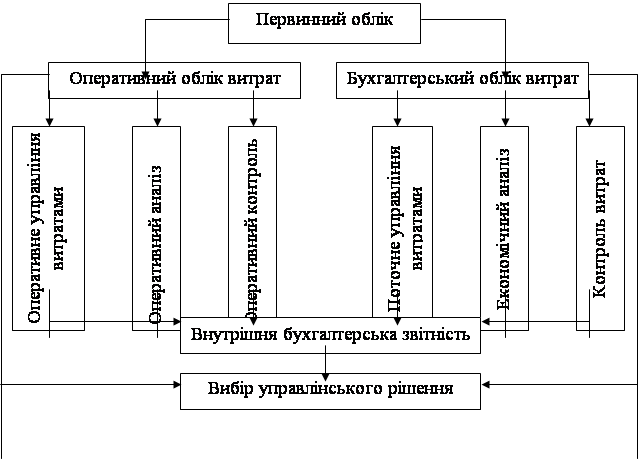

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

4. Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів.

5. Інші операційні витрати. У склад цього елементу включаються витрати операційної діяльності, які не ввійшли у склад попередніх елементів, а саме: витрати на відрахування, на послуги зв’язку, на виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо.

Групування витрат за наведеними елементами дає можливість сформувати кошторис витрат на виробництво та визначити ресурсну структуру собівартості на підприємстві, що надзвичайно важливо для факторів формування та зниження собівартості продукції.

Групування витрат за калькуляційними статтями використовується при калькулюванні собівартості різних об’єктів (продукції, робіт, послуг) і здійснюється відповідно до чинних типових положень з калькулювання собівартості продукції, які затверджуються урядом.

Об’єкт калькулювання – це та продукція чи роботи, собівартість яких обчислюється. До об’єктів калькулювання на підприємстві належать: основна, допоміжна продукція (інструмент, енергія, запчастини та ін.); послуги та роботи. Але головним об’єктом калькулювання є готові вироби, які поставляються за межі підприємства (на ринок). Калькулювання іншої продукції має допоміжне значення. Для кожного об’єкта калькулювання вибирається калькуляційна одиниця, тобто одиниця його кількісного вибору (кількість у штуках, маса, площа, об’єм).

У світовій практиці господарювання застосовуються різні методи калькулювання, що насамперед, зумовлено різним призначенням калькуляцій, типом виробництва та традиціями внутрішньо фірмового управління. Найчастіше використовується калькулювання за повними та неповними витратами.

Метод калькулювання за повними витратами передбачає, що всі види витрат, які стосуються виробництва й продажу продукції, включають у калькуляцію. Такий метод є традиційним для вітчизняних підприємств.

В інших країнах більше застосовується метод калькулювання за неповними витратами. Класичним методом калькулювання за неповними витратами є метод „direct-cost”, коли на собівартість окремих виробів відносять лише прямі витрати, а непрямі на повний період.

Істотно впливають на методи калькулювання номенклатура продукції та специфіка виробництва.

До типової номенклатури статей калькуляції в установленому порядку можуть вноситися до зміни з урахуванням особливостей техніки, технології та організації виробництва відповідної галузі та питомої ваги окремих видів витрат у собівартості продукції, в тому числі можуть виділятися з однієї або об’єднуватись декілька типових статей калькуляції. Згідно з Національними стандартами бухгалтерського обліку (стандарт 16) перелік та склад статей калькуляції виробничої собівартості продукції встановлюється самим підприємством.

Орієнтований типовий перелік калькуляційних статей витрат більшості промислових підприємств виглядатиме наступним чином, які наведені в таблиці 1.2.

Таблиця 1.2 –

Типова номенклатура статей калькуляції собівартості одиниці продукції на виробничому підприємстві

| Калькуляційні статті витрат | Спосіб визначення та зміст статті |

|

| 1 | 2 |

|

| Сировина та матеріали | Сума добутків норм витрат на матеріали на один виріб та вартості одиниці маси відповідних сировини та матеріалів. |

|

| Зворотні відходи (віднімаються) | Сума добутків кількості (в натуральних одиницях) та ціни (повної або зниженої) вихідного матеріального ресурсу. |

|

| Закуплені напівфабрикати та комплектуючі | Сума добутків кількості (за специфікацією на виріб) напівфабрикатів, комплектуючих виробів і послуг та їхньої вартості за одиницю. |

|

| Паливо та енергія на технологічні цілі | Сума добутків витрат палива та енергії та відповідних тарифів (цін) їх постачання. |

|

| 1 | 2 | |

| Витрати на оплату праці (основна та додаткова) | Розраховується на підставі тарифних ставок, відрядних розцінок з урахуванням (в процентах до тарифу) надбавок і доплат за відпрацьований та невідпрацьований час. | |

| Витрати на утримання та експлуатацію устаткування | Розраховується за допомогою кошторисних (нормативних) ставок, визначених на зведену машино-годину або на одиницю вартісного візиру тарифної заробітної плати основних виробничих робочих. | |

| Загальновиробничі витрати | Розраховуються пропорційно до суми основної заробітної плати основних виробничих робітників і витрат на утримання та експлуатацію устаткування або до тарифної заробітної плати основних виробничих робітників на основі визначеного процента. | |

| Втрати внаслідок технічного неминучого браку | Розраховується за собівартістю остаточного або поправного браку, виходячи з прямих витрат і частини витрат на утримання та експлуатацію устаткування та загально виробничих витрат. | |

| Загальногосподарські витрати | Розраховуються пропорційно до суми основної заробітної плати основних виробничих робітників і витрат на утримання та експлуатацію устаткування або до тарифної заробітної плати основних виробничих робітників на основі визначеного процента. | |

| Інші виробничі витрати | Розраховується пропорційно до суми попередніх статей на основі визначеного процента. | |

| Позавиробничі витрати | Розраховується прямим методом або пропорційно до виробничої собівартості на основі визначеного процента. | |

| Позавиробничі витрати | Розраховується прямим методом або пропорційно до виробничої собівартості на основі визначеного процента. | |

Сума перших дев’яти статей становить виробничу собівартість продукції [4, c.117-121].

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев