Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Техніко-економічні показники діяльності підприємства

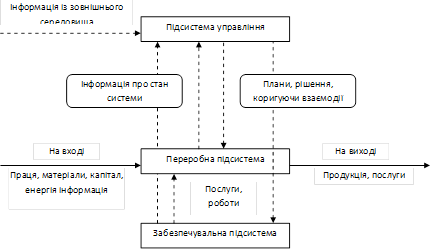

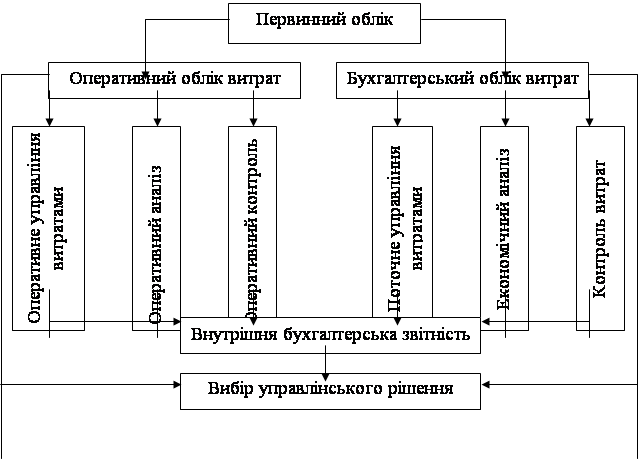

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

2.2 Техніко-економічні показники діяльності підприємства

Економічний аналіз діяльності підприємства починається з огляду техніко-економічних показників, які характеризують кінцеві результати робіт підприємства. На основі такого аналізу формується загальна оцінка розвитку підприємства протягом періодів, що розглядаються.

Основні техніко-економічні показники що характеризують роботу підприємства, приводяться у таблиці 2.2. (додаток А, Б, В).

Таблиця 2.2 –

Техніко-економічні показники ПП „Чернік”

| Показники | 2005 | 2006 | 2007 |

| Випуск продукції у кількісному виражені, штук. У тому числі: Хліба, штук Булочок, штук | 655200 655200 - | 1001000 837200 163800 | 1274000 982800 291200 |

| Вартість фактично випущеної продукції, грн. У тому числі: Хліба, грн. Булочок, грн. | 1015560 1015560 - | 1437800 1339520 98280 | 1874600 1670760 203840 |

| Собівартість товарної продукції, грн. | 955117 | 1281661 | 1632595,1 |

| Обсяг товарної продукції, грн. | 1015560 | 1437800 | 1874600 |

| Витрати на 1 гривню товарної продукції, грн. | 0,94 | 0,89 | 0,87 |

| Виробнича спроможність праці, штук/чол. | 32760 | 50050 | 63700 |

| Рентабельність, % | 6,33 | 12,18 | 14,82 |

| Прибуток, грн. | 60442,7 | 156139 | 242004,9 |

Проаналізувавши дані таблиці можна зробити висновок, що випуск продукції у кількісному виражені у 2007 році у порівняні з 2005 роком збільшився приблизно на 618800 штук, так як попит на продукцію збільшився, однак за підвищення цін прибуток збільшився майже на 181562,2 грн.

Аналіз підсумків діяльності підприємства показав, що в цілому у порівняні з 2005 роком показники роботи підприємства покращились. На це показує збільшення рентабельності підприємства.

З таблиці видно, що обсяг товарної продукції у 2007 році у порівняні з 2006 роком збільшився на 436800 грн., тоді як рівень цін на продукцію збільшився значною мірою.

Витрати на 1 гривню випускаємої продукції у 2007 році у порівняні з 2005 роком зменшились на 0,07 грн., відповідно збільшилась собівартість на 677478,1 грн., рентабельність виробництва збільшилась на 8,49%.

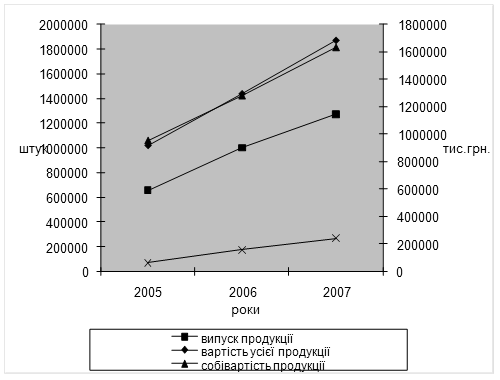

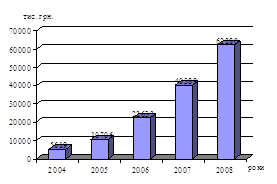

На основі даних таблиці побудуємо рис. 2.1.

Рис. 2.1 – Техніко-економічні показники.

Отже, можна зробити остаточний висновок, що на мою думку підприємство працює добре, але з таблиці видно і з графіку 1, що підприємство у 2005 році не виробляло булочок, тому був і низький прибуток.

2.3 Аналіз витрат приватного підприємства

На підприємстві є основні види витрат: витрати виробничої собівартості продукції, адміністративні витрати та витрати на збут.

До витрат виробничої собівартості продукції включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Даний вид витрат ми будемо детально розглядати далі у дипломній роботі у розділі 2 пункт 2.4.

До адміністративних витрат належать загальногосподарські витрати, що направлені на обслуговування і управління підприємством:

1. Витрати, пов’язані з управлінням підприємством:

- на оплату праці працівників апарату управління підприємства – відсутні витрати, вони не здійснюються;

- відрахування на соціальні заходи – витрати також відсутні, тому не має апарату управління підприємства;

- витрати на транспортне обслуговування – відсутні витрати, тому що на підприємстві немає транспортного засобу;

- витрати на оплату службових відряджень працівників апарату управління – витрати відсутні, так як на підприємстві немає службових відряджень;

- витрати на придбання літератури для інформаційного забезпечення господарської діяльності підприємства – відсутні витрати, так як підприємство не купує ніяку література та не виписує поштою;

- витрати на оплату витрат з врегулювання суперечностей у судових органах – відсутні витрати;

- представницькі витрати відсутні, тому на підприємство не приїжджали ніякі іноземні представники та делегації;

- витрати, пов’язані з оплатою послуг комерційних банків та інших кредитно-фінансових установ – такі витрати також відсутні.

2. Витрати на утримання та обслуговування основних засобів, інших необоротних матеріальних активів загальногосподарського призначення:

- витрати на ремонти, що здійснюються для підтримання об’єкта в робочому стані: витрати на ремонтні роботи планові у 2005 році склали 2000 грн. (0,2 %), у 2006 році – 2300 грн. (0,18 %), у 2007 році – 2600 грн. (0,16 %); косметичний ремонт склав у 2005 році – 6000 грн. (0,63 %), у 2006 році – 8000 грн. (0,62 %), у 2007 році – 10000 грн. (0,61 %);

- витрати на оплату праці робітників, зайнятих ремонтами – відсутні витрати, тому що ремонт роблять самі робітники, що працюють на підприємстві;

- витрати на сторожову охорону об’єктів загальногосподарського призначення відсутні, так як на підприємстві немає ніякої охорони;

- витрати на забезпечення працівників загальногосподарського персоналу спеціальним одягом, взуттям – витрат на це немає, тому самі працівники купують собі спеціальний одяг і взуття за свої кошти;

- витрати зі страхування майна підприємства загальногосподарського призначення – витрат немає, тому що власник не страхує своє майно.

3. Витрати на обслуговування виробничого персоналу:

- витрати на придбання сировини складали у 2005 році – 501965 грн. (52,5 %), у 2006 році – 714622 грн. (55,7 %), у 2007 році – 915911,1 грн. (56,1 %); витрати на електроенергію складають у 2005 році – 37000 грн. (3,87 %), у 2006 році – 39000 грн. (3,04 %), у 2007 році – 82118,4 грн. (4,9 %);

- витрати на санітарно-гігієнічний аналіз хліба складає у 2005 році – 1050 грн. (0,1 %), у 2006 році – 1158 грн. (0,09 %), у 2007 році – 1296 грн. (0,08 %).

4. Податки, збори та інші передбачені законодавством обов’язкові платежі:

- податок з власників транспорту – витрат немає, так як на підприємстві транспорту немає;

- єдиний податок склав у 2005 році – 60933,6 грн. (6,4 %), у 2006 році – 143780 грн. (11,2 %), у 2007 році – 187460 грн. (11,5 %).

5. Витрати, пов’язані з професійною підготовкою або перепідготовкою працівників апарату управління та іншого загальногосподарського персоналу – відсутні витрати, тому на підприємстві персонал навчається самостійно.

Адміністративні витрати ми зведемо до таблиці 2.3, яка буде представлена нижче. (додаток А, додаток Б, додаток В).

Таблиця 2.3 – Адміністративні витрати

| Витрати, тис. грн. | 2005 рік | 2006 рік | 2007 рік | |||||

| план | факт | план | факт | план | факт | |||

| 1. Витрати на утримання та обслуговування основних засобів: | ||||||||

| - витрати на ремонтні роботи планові | 2 | 2 | 2,3 | 2,3 | 2,6 | 2,6 | ||

| - косметичний ремонт | 6 | 6 | 8 | 8 | 10 | 10 | ||

| 2. Витрати на обслуговування виробничого персоналу: | ||||||||

| - витрати на сировину | 501,96 | 501,965 | 600 | 714,622 | 800 | 915,911 | ||

| - витрати на електроенергію | 36 | 37 | 37,5 | 39 | 60 | 82,1184 | ||

| - витрати на санітарно-гігієнічний аналіз хліба | 1,05 | 1,05 | 1,158 | 1,158 | 1,296 | 1,296 | ||

| 3. Податки, збори та інші передбачені законодавством обов’язкові платежі: | ||||||||

| - єдиний податок | 60,9336 | 60,9336 | 85 | 143,78 | 160 | 187,46 | ||

Проаналізуємо показники адміністративних витрат 2006 та 2007 років та отримані дані зведемо до таблиці 2.4.

Таблиця 2.4 –

Аналіз адміністративних витрат

| Витрати, тис. грн. | 2006 рік | 2007рік | +/- | % | ||||

| 1. Витрати на утримання та обслуговування основних засобів: | ||||||||

| - витрати на ремонтні роботи планові | 2,3 | 2,6 | 0,3 | 13,04 | ||||

| - косметичний ремонт | 8 | 10 | 2 | 25 | ||||

| 2. Витрати на обслуговування виробничого персоналу: | ||||||||

| - витрати на сировину | 714,622 | 915,911 | 201,289 | 28,17 | ||||

| - витрати на електроенергію | 39 | 82,1184 | 43,1184 | 110,56 | ||||

| - витрати на санітарно-гігієнічний аналіз хліба | 1,158 | 1,296 | 0,138 | 11,92 | ||||

| 3. Податки, збори та інші передбачені законодавством обов’язкові платежі: | ||||||||

| - єдиний податок | 143,78 | 187,46 | 43,68 | 30,38 | ||||

| Разом | 908,86 | 1199,3854 | 290,5254 | - | ||||

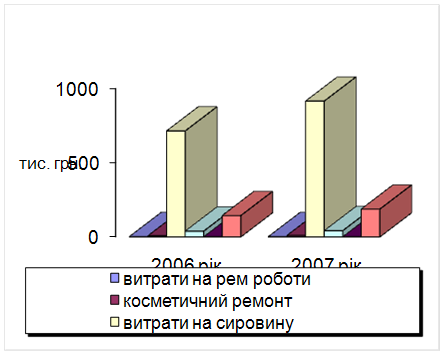

На основі даних, які зведено до таблиці 2.4 побудуємо рис. 2.2.

Рис. 2.2 – Адміністративні витрати.

На основі табличних даних та наочного відображення у рис. 2.2 можна зробити висновок, що на підприємстві витрати з кожним роком збільшуються за рахунок зростання цін на сировину, матеріали та послуги, а також зростання обсягу виробництва. Також на підприємстві витрати на планові ремонти зростають з кожним роком внаслідок технічного зносу обладнання; витрати на сировину збільшуються внаслідок зростання обсягів виробництва (виробничі витрати збільшують, а умовно-постійні зменшуються внаслідок зростання обсягу виробництва при однаковій кількості працівників і сталих витрат на оренду, санітарну обробку); єдиний податок також з кожним роком збільшується, тому що в різних роках відсоткова ставка різна, внаслідок зростання коштів випуску продукції.

До витрат на збут належать витрати, пов’язані з реалізацією продукції, зокрема:

- витрати пакувальних матеріалів для упакування хліба – витрати відсутні, тому що хліб на підприємстві не упаковують;

- витрати на ремонт тари відсутні, їх на підприємстві немає;

- витрати на рекламу та дослідження ринку – цих витрат на підприємстві немає;

- витрати на транспортування готової продукції. Витрати відсутні, тому що на підприємстві транспорту немає, а за хлібом приїжджають самі замовники готової продукції;

- витрати на гарантійний ремонт і гарантійне обслуговування відсутні на підприємстві;

- витрати на транспортування готової продукції між складами філій підприємства – відсутні, так як у цього підприємства немає окремих своїх філій, підрозділів.

Витрати на збут не формують собівартості виробленої і реалізованої продукції, а покриваються за рахунок валового прибутку підприємства.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев