Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

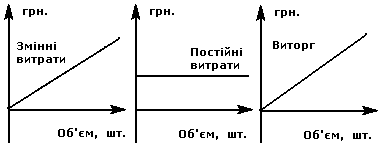

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

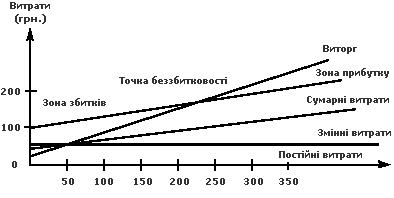

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

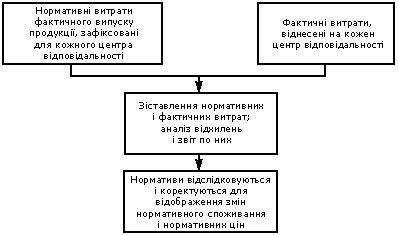

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

3. ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

3.1 Обґрунтування та вибір заходу

На даний момент потреби хлібу значно більші ніж може виробити дане підприємство, це обумовлено тим, що обладнання, яке встановлене на підприємстві, не витримує такого виробничого навантаження, а також велику частку має фізична праця. На цей час на підприємстві працює 50% працівників пенсійного віку, тому при скороченні штату немає необхідності впровадження якихось соціальних заходів щодо подальшого працевлаштування скорочених працівників.

Виходячи з вище сказаного для зменшення витрат на виробництво одиниці продукції ми пропонуємо ввести у роботу на даному підприємстві автоматичну лінію по випуску хлібобулочних виробів, у склад якої входить тунельна піч. Навантаження цієї лінії складає 9000 буханок хліба та 1000 булочок на добу. Особливістю цієї лінії є те, що працює на природному газі, який зменшує витрати за паливо, яке використовується для виготовлення продукції.

Нова лінія по виробництву подових і формових сортів хліба коштує 1,5 млн. грн., а монтажно – налагоджувальні роботи коштують 200000 грн. Отже, загальні витрати на введення в експлуатацію лінії складають 1,7 млн. грн. Виробнича спроможність нової лінії - до 12 т хліба на добу.

Для складу лінії входить: тістомісильна машина, формувальна машина, конвеєр з випічки хлібу, тунельна піч Г4-ХПН-25, і машина вивантаження готової продукції з форм.

Тунельна піч Г4-ХПН-25 призначена для випікання широкого асортименту хлібобулочних виробів з пшеничної та житньо – пшеничної муки. Тунельна піч сквозна з сітчастим піддоном шириною 2100 мм з продовженим розташуванням топочної секції.

Таблиця 3.1 –

Технічні параметри тунельної печі Г4-ХПН-25.

| Площина поду, м2 | 25,0 |

| Ширина сітчастого поду, мм | 2100 |

| Встановлений розхід палива: | |

| - природного газу, Нм. куб/час | 16,9 |

| - умовного палива, кг/час | 20,3 |

| Габаритні розміри: | |

| - довжина, мм | 14795 |

| - ширина з приводом, мм | 3500 |

| - висота, мм | 2915 |

| Вага печі з теплоізоляцією, кг | 24000 |

| Вага теплоізоляції, кг | 8500 |

Теплова схема печі передбачає регулювання температури в пекарній камері за трьома зонами випікання. Встановленні заслінки та шибери нової конструкції. Автоматика, яка використовується дозволяє контролювати час випікання.

Також удосконалена зона гідротермічної обробки. Установлені обліцовачні панелі більш жорстокої конструкції.

По бажанню замовника піч комплектується газовими горілками низького тиску виробництва фірм Білорусії, швейцарської фірми „ELKO”, а також горілками на рідкому паливі (дизпаливо). Можлива поставка механізму обприскування готової продукції.

Для придбання цієї лінії кошти беруться із прибутку підприємства.

3.2 Розрахування витрат на виробництво продукції

Визначимо доход з реалізації продукції після впровадження автоматизованої лінії, який розраховується за формулою:

![]() , (3.1)

, (3.1)

де Ni – обсяг випуску продукції і- го виду, шт.;

Ці – ціна і – го виду продукції, грн.

Д= 9000*364*1,7+1000*364*0,7=5824000 грн.

Єдиний податок розраховується за наступною формулою:

![]() , (3.2)

, (3.2)

де Кє – відсоткова ставка єдиного податку, для нашого випадку складає 10 %.

Пє=5824000*0,1=582400 грн.

Оренда землі складає 2520 на рік.

Заробітна платня робітників розраховується за формулою:

![]() , (3.3)

, (3.3)

де Зпр – заробітна плата робітника за місяць, 550 грн.;

Чр – чисельність робітників, 10 чол.

Зп=550*10*12=66000 грн.

Соціальне страхування від нещасного випадку розраховується за формулою:

![]() =66000*1,08=71280 грн. (3.4)

=66000*1,08=71280 грн. (3.4)

Соціальне страхування з тимчасової втрати працездатності:

![]() грн. (3.5)

грн. (3.5)

Розрахуємо виплати до пенсійного фонду:

![]() грн. (3.6)

грн. (3.6)

Витрати на паливо та енергію:

![]() , (3.7)

, (3.7)

де Ni – обсяг витрачання і- го виду палива та енергії, кВт, м3;

Ці –тариф і – го виду, грн.

Впе=16,5*24*364*0,686+10*24*364*0,47=139942 грн.

Вода та каналізація складає 18000 грн.

Санітарно-гігієнічний аналіз хлібу складає 1296 грн.

Обробка від хробаків складає 552 грн.

Переробка браку складає:

Пб=5824000*0,01=58240 грн.

Ремонтні роботи планові складають 2600 грн.

Косметичний ремонт складає 10000 грн.

Накладні витрати – 500 грн.

Витрати на сировину та матеріали розраховується за наступною формулою:

![]() , (3.8)

, (3.8)

де Ni – обсяг випуску і – го виду продукції, шт.;

Рі – розхід і – го виду сировини на виробництво одиниці і – го виду продукції, кг;

Ці – ціна одиниці і – го виду сировини, грн.

Таблиця 3.2 – Розхід та вартість сировини

| Найменування сировини | Одиниця виміру | Розхід сировини | Вартість сировини,грн. | ||||||

| на один. | за рік | за один. | за рік | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| Хліб | |||||||||

| Мука | Кг | 0,5 | 1638000 | 1,7 | 2784600 | ||||

| Дріжджі | Кг | 0,00375 | 12285 | 4 | 49140 | ||||

| Сіль | Кг | 0,0075 | 24570 | 0,9 | 22113 | ||||

| Разом | 2855853 | ||||||||

| Булочки | |||||||||

| Мука | Кг | 0,07143 | 26000,52 | 1,7 | 44200,88 | ||||

| Дріжджі | Кг | 0,0014285 | 519,974 | 4 | 2079,90 | ||||

| Цукор | Кг | 0,01143 | 4160,52 | 2,5 | 10401,3 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| Маргарин | Кг | 0,005 | 1820 | 4,5 | 8190 | ||||

| Сіль | Кг | 0,00071429 | 260,00156 | 0,9 | 234 | ||||

| Яйце | шт. | 0,00714 | 2598,96 | 3,4 | 883,65 | ||||

| Разом | 65989,73 | ||||||||

| Усього | 2921842,73 | ||||||||

Амортизаційне відрахування розраховується прямолінійним методом за наступною формулою:

![]() , (3.9)

, (3.9)

де Ар – річна сума амортизації, грн.;

Фп – первісна вартість основних фондів певної групи, 1700000 грн.;

Фл – ліквідаційна вартість основних фондів цієї ж групи, 200000 грн.;

Тсл – термін корисної служби основних фондів, 5 років.

Норма амортизації розраховується за формулою:

![]() . (3.10)

. (3.10)

Розрахунки зведемо до таблиці 3.3.

Таблиця 3.3 –

Розрахунок амортизаційних відрахувань прямолінійним методом

| Рік | Норма амортизації, % | Вартість на початок року, грн. | Амортизаційні відрахування, грн. | Вартість на кінець року, грн. | ||||

| 1 | 20 | Фп | 1700000 | - | 300000 | = | 1400000 | |

| 2 | 20 | 1400000 | - | 300000 | = | 1100000 | ||

| 3 | 20 | 1100000 | - | 300000 | = | 800000 | ||

| 4 | 20 | 800000 | - | 300000 | = | 500000 | ||

| 5 | 20 | 500000 | - | 300000 | = | 200000 | Фл | |

Усі витрати зведемо до таблиці 3.4.

Таблиця 3.4 –

Витрати на виробництво продукції

| Найменування витрат | Сума, грн. |

| Доход з реалізації продукції після впровадження | 5824000 |

| Єдиний податок | 582400 |

| Оренда землі | 2520 |

| Заробітна платня робітників | 66000 |

| Соціальне страхування від нещасного випадку | 71280 |

| Соціальне страхування з тимчасової втрати працездатності | 33000 |

| Виплати до пенсійного фонду | 20988 |

| Витрати на паливо та енергію | 139942 |

| Вода та каналізація | 18000 |

| Санітарно-гігієнічний аналіз хлібу | 1296 |

| Обробка від хробаків | 552 |

| Амортизаційне відрахування | 300000 |

| Переробка браку | 58240 |

| Ремонтні роботи планові | 2600 |

| Косметичний ремонт | 10000 |

| Накладні витрати | 500 |

| Витрати на матеріали | 2921842,73 |

| Загальна сума витрат | 4229160,73 |

З таблиці видно, що після впровадження автоматизованої лінії збільшились витрати, тому що ми придбали цю лінію за 1700000 грн. (тобто у цю ціну входять витрати на монтажно-налагоджувальні роботи), також за кожний рік відбувається амортизаційне відрахування за 5 років. На підприємстві збільшаться витрати на сировину та матеріали, так як випуск продукції збільшиться на 6500 штук хліба за добу.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев