Амортизація. У склад цього елементу включається сума нарахованої амортизації основних засобів та нематеріальних активів

Поняття собівартості продукції

Максимальну частку витрат, які включають собівартість треба обчислювати прямо на окремі вироби

АНАЛІЗ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРИВАТНОГО ПІДПРИЄМСТВА „ЧЕРНІК”

Техніко-економічні показники діяльності підприємства

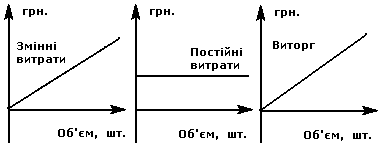

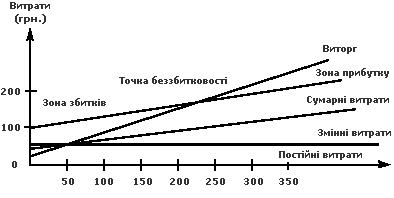

Аналіз виробничих витрат на підприємстві

ЗАХОДИ ЩОДО ЕКОНОМІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Аналіз виробничих витрат діяльності підприємства

Навигация

Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

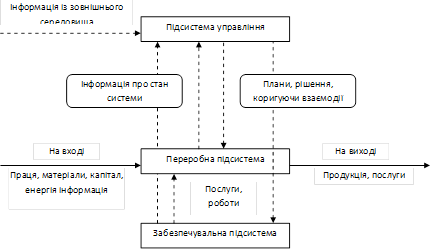

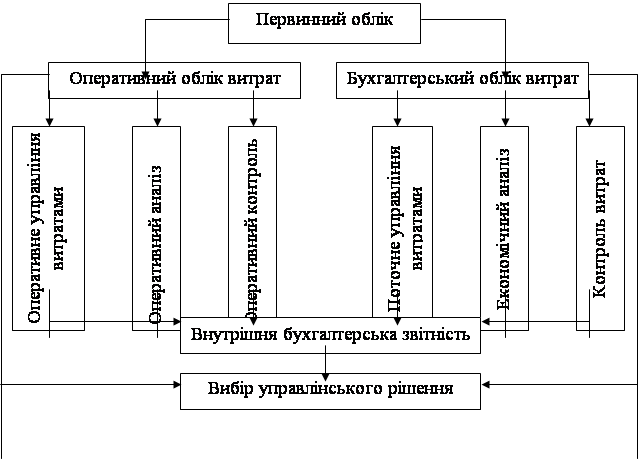

Управління виробничими витратами як складова управління продуктивністю операційної системи

104495

знаков

22

таблицы

7

изображений

3.3 Техніко-економічні показники та порівняльний аналіз витрат діяльності підприємства після введення в експлуатацію автоматизованої лінії

Розрахуємо випуск продукції за наступною формулою:

![]() , (3.11)

, (3.11)

де ВП – випуск продукції у кількісному вираженні, шт.;

Ni – обсяг випуску продукції і- го виду, шт.

ВП=9000*364+1000*364=3640000 шт.

Визначимо доход з реалізації продукції, який розраховується за формулою:

![]() , (3.12)

, (3.12)

де Ці – ціна і – го виду продукції, грн.

Д= 9000*364*1,7+1000*364*0,7=5824000 грн.

Собівартість товарної продукції складає 4229160,73 грн.

Обсяг товарної продукції – 5824000 грн.

Розрахуємо витрати на 1 гривню товарної продукції за такою формулою:

![]() , (3.13)

, (3.13)

де Ст – собівартість товарної продукції, 4229160,73 грн.;

Qт – обсяг товарної продукції, 5824000 грн.

![]() =0,73 грн.

=0,73 грн.

Розрахуємо виробничу спроможність праці за формулою:

![]() , (3.14)

, (3.14)

де Чр – чисельність робітників, 10 чол.

![]() =582400 шт/чол.

=582400 шт/чол.

Визначимо прибуток за формулою:

П=Qт-Ст, (3.15)

П=5824000-4229160,73=1594839,27 грн.

Розрахуємо рентабельність за формулою:

![]() , (3.16)

, (3.16)

![]() 37,7 %.

37,7 %.

Розраховані техніко – економічні показники зведемо до таблиці 3.5.

Таблиця 3.5 –Техніко-економічні показники ПП „Чернік”

| Показники | 2007 рік | Після впровадження |

| Випуск продукції у кількісному виражені, штук. У тому числі: Хліба, штук Булочок, штук | 1274000 982800 291200 | 3640000 3276000 364000 |

| Вартість випущеної продукції, грн. У тому числі: Хліба, грн. Булочок, грн. | 1874600 1670760 203840 | 5824000 5569200 254800 |

| Собівартість товарної продукції, грн. | 1632595,1 | 4229160,73 |

| Обсяг товарної продукції, грн. | 1874600 | 5824000 |

| Витрати на 1 гривню товарної продукції, грн. | 0,87 | 0,73 |

| Виробнича спроможність праці, штук/чол. | 63700 | 582400 |

| Рентабельність, % | 14,82 | 37,7 |

| Прибуток, грн. | 242004,9 | 1594839,27 |

Після проведення розрахунків видно, що завдяки залучення в експлуатацію автоматизованої лінії збільшиться виробництво хлібобулочних виробів, таким чином підприємство задовольняє потреби споживачів, що не було неможливим на виробничих потужностях підприємства до впровадження заходу.

Для порівняння витрат складемо наступну таблицю 3.6.

Таблиця 3.6 –

Порівняльний аналіз адміністративних витрат ПП „Чернік”

| Витрати, тис. грн. | 2007рік | Після впровадження | +/- | % | ||

| 1. Витрати на утримання та обслуговування основних засобів: | ||||||

| - витрати на ремонтні роботи планові | 2,6 | 2,6 | 0 | 0 | ||

| - косметичний ремонт | 10 | 10 | 0 | 0 | ||

| 2. Витрати на обслуговування виробничого персоналу: | ||||||

| - витрати на сировину | 915,911 | 2921,84273 | 2005,93173 | 219,01 | ||

| - витрати на паливо та енергію | 82,1184 | 139,942 | 57,8236 | 70,41 | ||

| - витрати на санітарно-гігієнічний аналіз хліба | 1,296 | 1,296 | 0 | 0 | ||

| 3. Податки, збори та інші передбачені законодавством обов’язкові платежі: | ||||||

| - єдиний податок | 187,46 | 582,4 | 394,94 | 210,68 | ||

| Разом | 1199,3854 | 3658,08073 | 2458,69533 | - | ||

У даному випадку не спостерігається значне збільшення витрат на введення в експлуатацію автоматизованої лінії, внаслідок того, що дана лінія розташовується у вже існуючій будівлі, і не потрібні додаткові витрати на капітальне будівництво. Також частина витрат повертається завдяки розпродажу обладнання, яке експлуатувалося раніше, що буде складати ліквідаційну вартість нового обладнання.

Також відсутні витрати на оновлення обладнання від морального зносу, і зменшуються витрати на ремонт та експлуатацію даного обладнання.

Разом зі збільшенням обсягів виробництва також зростає прибуток підприємства, це відбувається завдяки тому, що при меншій чисельності робітників та менших витратах палива та енергії збільшується випікання хлібобулочних виробів. Внаслідок того, що практично всі технологічні процеси автоматизовані та механізовані.

Похожие работы

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... є приміщення приналежному її власникові й нічого за це не платить, отже імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.1.2. Управління виробничими витратами Досягнення високих результатів роботи підприємства припускає управління витратами на виробництво й реалізацію продукції. Це складний процес, що означає по своїй ...

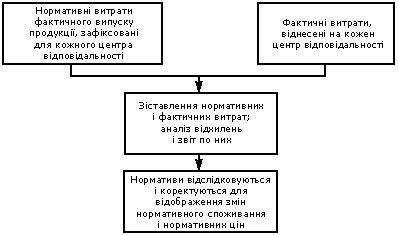

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... принести приріст прибутку на 14% (10 х 1,4), тобто 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: в умовах економічної нестабільності, падіння куп ...

0 комментариев