Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

Реальні інвестиції та їх структура

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

1.1. Реальні інвестиції та їх структура

Закон України “Про інвестиційну діяльність” від 18 вересня 1991 року визначає інвестиції як всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інші види діяльності, у результаті чого створюється прибуток або соціальний ефект.

Реальні інвестиції – це вкладання коштів у реальні активи як матеріальні (основні та оборотні виробничі засоби, будівлі, споруди, обладнання, товарно-матеріальні цінності), так і нематеріальні (патенти, ліцензії, “ноу-хау”, технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація) 1.

Інвестиції в основний капітал забезпечують приріст матеріальних активів збільшення виробничих фондів, амортизація яких, у свою чергу, є джерелом подальшого розвитку виробництва.

Інвестування оборотного капіталу необхідне для відтворювальних процесів у виробництві, сприяє його розширенню та збільшенню доходу.

На відміну від фінансових, реальні інвестиції повністю спрямовуються на збільшення виробничого капіталу, тобто в основний капітал і на приріст товарно-матеріальних запасів, а також у нематеріальні активи.

Термін “реальні інвестиції” застосовується в міжнародній практиці економічного аналізу і, зокрема, використовується у системі національних рахунків ООН.

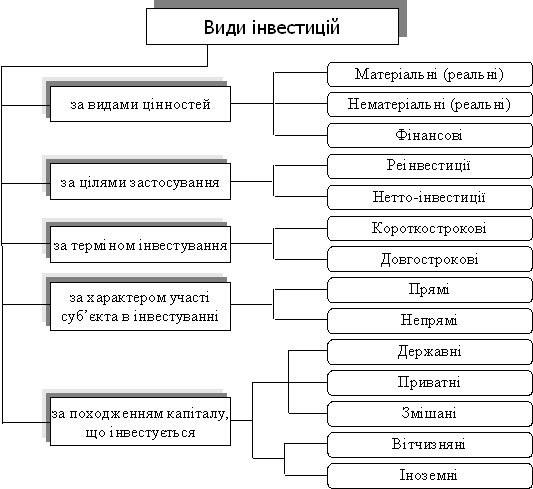

Реальні інвестиції виступають у вигляді 2:

· Нетто-інвестицій, або початкових інвестицій, які здійснюються на основі проекту або при купівлі підприємства ( фірми);

· ![]() реінвестицій (знову вивільнені інвестиційні ресурси, які використовуються на придбання нових засобів виробництва);

реінвестицій (знову вивільнені інвестиційні ресурси, які використовуються на придбання нових засобів виробництва);

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с.

2 С.И. Соколов “Инвестиционная деятельность: теория и практика”. – М.:“АиН”,1998-264с.

· Нетто-інвестиції разом із реінвестиціями утворюють брутто-інвестиції.

Можна виділити такі види реальних інвестицій:

§ Інвестиції відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства;

§ Інвестиції розширення (чисті інвестиції), що здійснюються за рахунок частини національного доходу або за рахунок фонду чистого накопичення ;

§ Валові інвестиції – це інвестиції оновлення і розширення разом.

Для характеристики реальних інвестицій на макрорівні в міжнародній практиці використовуються такі показники1:

1. Обсяг інвестицій, тобто вартісний вираз вкладеного капіталу.

2. Норма інвестицій – відношення обсягу інвестицій до валового національного продукту або валового внутрішнього продукту.

3. Коефіцієнт приросту капіталоємності, що характеризує ефективність інвестицій та ефективність накопичення. Він визначається як відношення валових інвестицій в основний капітал до приросту валового національного продукту за той самий період.

4. Накопичення – це використання частини національного доходу на розширене відтворення. Накопичення являє собою приріст основного капіталу, матеріально-технічних запасів, невиробничих активів, і, відповідно, збільшення обсягів виробництва продукції та послуг.

У країнах з перехідною економікою ці показники неоднакові, їх рівень коливається залежно від рівня розвитку країни, стану її економіки.

Основну частину реальних інвестицій у країнах з ринковою економікою складають приватні інвестиції, у межах 60-70% (максимальним показником - 70% - характеризується США). Такі інвестиції спрямовані в основному у прибуткові передові галузі промисловості, а держава інвестує збиткові галузі.

![]()

1 Ложникова А.В. Инвестиционные механизмы в реальной экономике. М.: М3 – ПРЕСС. –2001. – 176с.

Співвідношення між реальними та фінансовими інвестиціями пов’язане, насамперед, з інвестиційною стратегією підприємства. По-перше визначальну роль грає тип підприємства: інституціональне чи виробничого спрямування; по-друге – стадія життєвого циклу.

Реальні інвестиції (будівництво, організація виробництва, придбання нерухомості завжди вважалися надійним розміщенням капіталу і захистом від інфляції, тому що:

a) ціни на ці об’єкти зростають більш швидкими темпами, ніж знецінюється національна валюта;

b) реальні інвестиції завжди дають більш вигідну віддачу капіталу, ніж вкладення у фінансові активи;

c) реальні інвестиції – найбільш значний показник фінансового стану (іміджу) будь-якої компанії, що розвивається, або виробництва, гарант залучення в інвестиційну діяльність різних приватних інвесторів.

Серед основних результатів реальних інвестицій необхідно виділити: ефективне розміщення продуктивних сил, що забезпечує гармонійний розвиток галузей народного господарства, реалізацію соціальних програм.

Але необхідно пом’ятати, що реальним інвестиціям, крім того, притаманний високий рівень морального старіння і вони є найменш ліквідними активами підприємства.

Найбільш загальною може бути така класифікація реальних інвестицій 1.

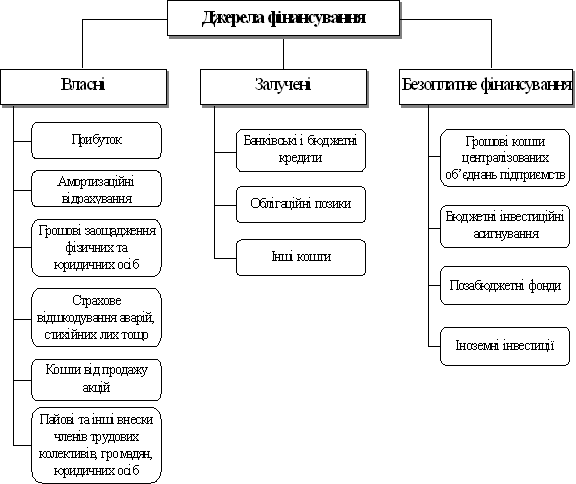

За джерелами фінансування:

§ централізовані – за рахунок коштів державного бюджету та державних кредитів;

§ децентралізовані – за рахунок довготермінових банківських кредитів, власних коштів підприємств, іноземних інвестицій.

![]()

1Данілов О.Д. Інвестування: Навчальний посібник. – Видавничий Дім “Комп’ютер прес”, 2001.- 364с.

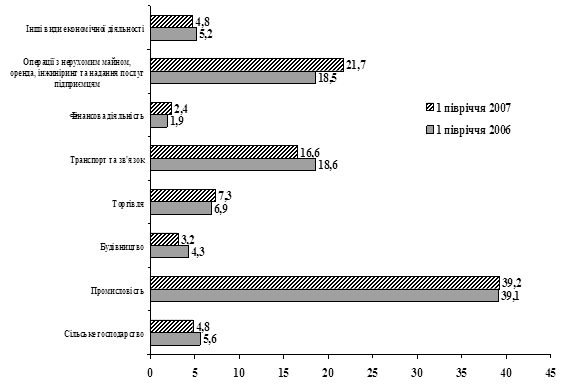

Галузевий поділ реальних інвестицій на нинішньому етапі має такий вигляд: машинобудування та металообробка; торгівля та громадське харчування; будівництво; целюлозо-паперова промисловість;

промисловість будівельних матеріалів та ін.

Відповідно до регіонального поділу обсяг залучених інвестицій у різні регіони залежить від інвестиційного клімату, послідовності проведення ринкових реформ, рівня розвитку економічного потенціалу, динаміки перетворення виробничої та фінансової інфраструктури, ефективності використання природних та трудових ресурсів

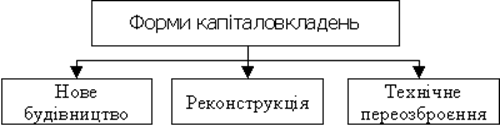

Основні форми реального інвестування наведені на у додатку А.

Залежність обсягу інвестицій від зовнішніх факторів

На обсяг інвестицій впливають багато факторів та окремих макроекономічних процесів, причому в більшості випадків ця залежність може бути як прямою, так і оберненою1 (додаток Б).

1. Пряма залежність спостерігається між часткою заощаджень у доходах населення та обсягом інвестицій. У свою чергу, зі збільшенням доходу збільшується обсяг інвестицій, спрямованих на заощадження.

2. За винятком ринку нерухомості, валютного ринку та ринку лікувальних засобів спостерігається обернена залежність обсягів інвестицій від темпів інфляції в країні (високий рівень інфляції знецінює майбутній прибуток від інвестицій). Цей фактор має вирішальне значення в разі довготермінового інвестування.

3. Є обернена залежність обсягів інвестицій від ставки банківського відсотка (інвестування у певний об’єкт буде ефективним, якщо дохідність інвестицій перевищує ставку банківського відсотка). Зміна відсоткової ставки впливає як на заощадження, так і на інвестиції, але в протилежних напрямках.

4. Прибуток є основною метою здійснення інвестицій, тому чим вища норма

![]()

1Хобта В. М. Управление инвестициями. Механизм, принципы, методы. – Донецк 1996г.

5. очікуваної дохідності за певним об’єктом вкладення, тим він більш привабливий для інвестора ( спостерігається пряма залежність).

6. При збільшенні рівня податкового тиску зменшується попит на інвестиції (обернена залежність).

7. Збільшення норм амортизації сприяє нагромадженню капіталу (пряма залежність).

Життєвий цикл інвестиційного проекту

Реальні інвестиції здійснюються у формі інвестиційний проекту.

Поняття “інвестиційний проект” має два значення 1.

I. Діяльність, яка передбачає здійснення комплексу заходів для досягнення визначеної мети при обмежених ресурсах у визначені терміни.

II. Система організаційно-правових та розрахунково-фінансових документів, що необхідні для здійснення визначених заходів, які містять їх опис.

Проекти прийнято поділяти на тактичні та стратегічні.

Тактичні – проекти, пов’язані із збільшенням обсягів виготовлення продукції, підвищенням якості, модернізацією обладнання.

Стратегічні – проекти, що передбачають зміну форм власності або кардинальну зміну характеру виробництва.

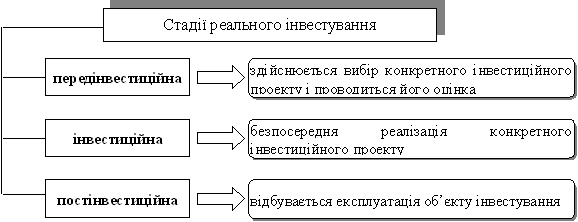

Життєвий цикл проекту – це час від першої затрати до останньої вигоди проекту. Він відображає розвиток проекту, роботи, які проводяться на різних стадіях його підготовки, реалізації та експлуатації.

Цикл проекту є певною схемою або алгоритмом, за допомогою якого встановлюється певна послідовність дій при його розробці та впровадженні.

Програмою промислового розвитку ООН (UNIDO) запропоновано бачення проекту як циклу, що складається з трьох окремих фаз – передінвестиційної, інвестиційної та експлуатаційної 2.

![]()

1Шапиро В.Д. Управление проектами. Спб.: «Два Три», 1996.

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев