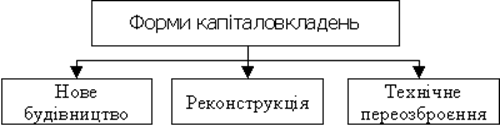

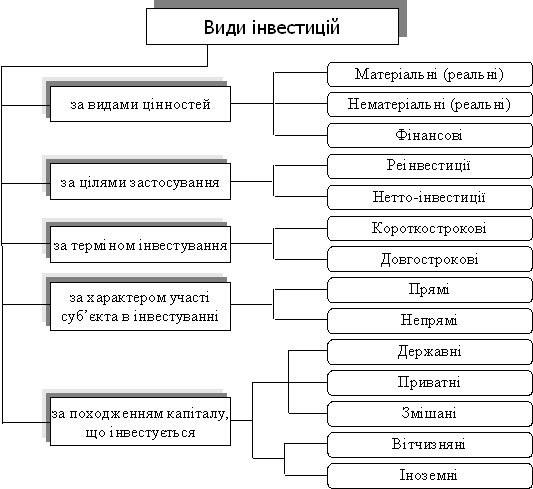

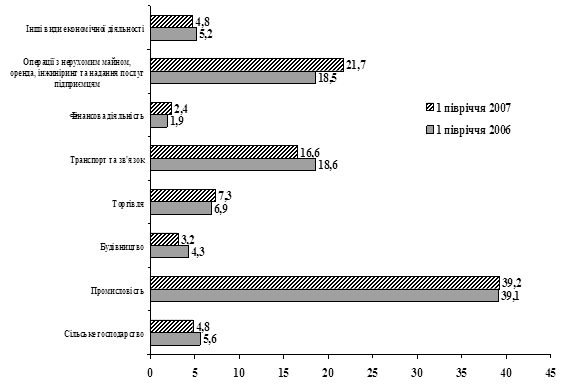

Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

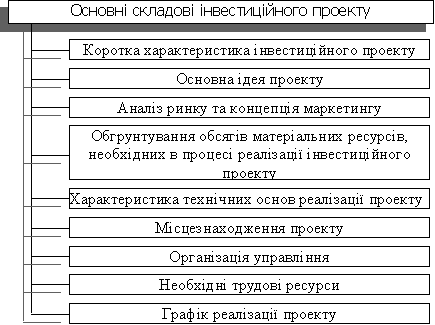

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

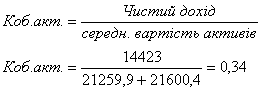

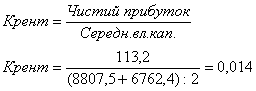

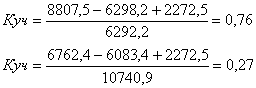

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

2 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с.

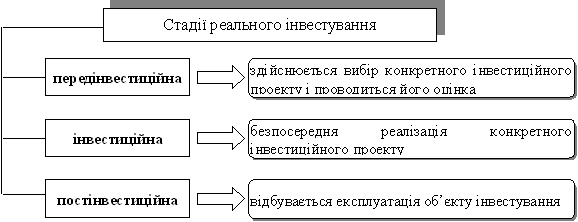

I. Передінвестиційна фаза має наступні стадії:

а) пошук інвестиційних концепцій (opportunity studies);

б) попередня підготовка проекту (pre-feasibility studies);

в) остаточне формулювання проекту та оцінка прийнятності (fasibility studies);

г) етап фінального розгляду проекту та прийняття рішення (final evaluation);

II. Інвестиційна фаза:

а) встановлення правової , фінансової та організаційної основ для здійснення проекту; б) придбання і передача технологій; в) детальне проектне опрацювання та укладання контрактів; г) придбання землі; д) будівельні роботи і встановлення обладнання; ж) перед виробничий маркетинг; з) набір і навчання персоналу; е) здача в експлуатацію і запуск.

III. Фаза експлуатації:

розглядається у довгостроковому та короткостроковому планах. У першому вивчається можливе виникнення проблем, пов’язаних із застосуванням обраної технології, функціонування обладнання, кваліфікацією персоналу. У довгостроковому – обрана стратегія та сукупні витрати на виробництво і маркетинг, а також надходження від продажу.

Інвестиції в основний капітал

Найпоширенішим об’єктом інвестування є основний капітал (фонди)1, до якого відносять: земельні ділянки; капітальні витрати на покращення землі; будови; машини та обладнання; транспортні засоби; інструменти; приладдя; робоча та продуктивна худоба; багаторічні насадження та інші основні засоби виробництва.

Основні виробничі фонди інвестиційної сфери поділяються на фонди будівельного та виробничого призначення. До фондів будівельного призначення відносяться: будівельні машини та механізми, обладнання силове та виробниче, транспортні засоби всіх видів, виробничі будівлі та споруди, інші основні засоби виробництва, до яких включають інструменти,

контрольно-вимірювальні пристрої, господарський інвентар терміном служби

![]()

1Дорошенко В.К. “Инвестиционная деятельность: теория и практика”. М.:“АиН”,1998– 64с.

більше одного року, незалежно від вартості.

До фондів виробничого призначення відносяться машини, обладнання, передаточні пристрої, транспортні засоби, виробничий інвентар, будівлі, споруди підсобних та допоміжних виробництв, що виділені на самостійний промисловий баланс, які входять до складу підприємств, організацій та фірм інвестиційної сфери.

Вкладаючи кошти в основні фонди, інвестор маж зробити їх оцінку за повною первісною вартістю або за відновною вартістю.

Первісна оцінка основних фондів є вартість їх придбання або створення, тобто оплачена сума грошових коштів чи їх еквівалентів, або справедлива вартість будівель та споруд визначається за кошторисною вартістю на момент введення в бухгалтерському балансі підприємства, називається, первісною балансовою вартістю основних фондів.

Оцінка за відновною вартістю основних фондів (з урахуванням індексації) установлюється Міністерством економіки і Міністерством фінансів разом з Фондом держаного майна України. Вона здійснюється щорічно після звітного року станом на 1 січня наступного року в Україні.

Інвестування оборотного капіталу

Для забезпечення безперервності процесу відтворення товаровиробники повинні мати не тільки основний, але і оборотний капітал (оборотні фонди).

На відміну від основного капіталу, оборотний споживається в одному виробничому циклі і його вартість повністю переноситься на вартість виготовленої продукції. Він не бере участі у створенні вартості, а обслуговує тільки процес обігу товарів.

Інвестиції в оборотний капітал носять довгостроковий характер і в цілому розумінні не відрізняються від інших реальних інвестицій.

![]() Інвестиції, вкладені у запаси сировини, основні матеріали, конструкції, вироби та допоміжні матеріали, пальне, запчастини, тару, МШП, у незавершене виробництво, напівфабрикати власного виготовлення й витрати майбутніх періодів, складають оборотні виробничі засоби (фонди)1.

Інвестиції, вкладені у запаси сировини, основні матеріали, конструкції, вироби та допоміжні матеріали, пальне, запчастини, тару, МШП, у незавершене виробництво, напівфабрикати власного виготовлення й витрати майбутніх періодів, складають оборотні виробничі засоби (фонди)1.

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с.

Вони обслуговують процес виробництва і необхідні для грошових розрахунків за товарно-матеріальні цінності і для погашення дебіторської заборгованості.

Інвестиції, вкладені у готову продукцію і виконані роботи, призначені для реалізації, кошти на рахунках у банках, у дорозі, розрахунках, касі, складають оборотний капітал. Готова продукція – це уречевлений капітал у вигляді основних виробничих активів і необхідного виробничого запасу сировини, основних і допоміжних активів.

В інвестуванні оборотного капіталу можна прослідкувати три етапи 1:

1. Первісне інвестування при створенні підприємства базується на формуванні статутного капіталу підприємства. Мінімальні вимоги щодо нього повинні бути істотно збільшені для того, щоб він виконував не формальну, а активну роль у фінансах підприємствах.

2. Підтримка кругообігу капіталу діючого підприємства не потребує довгострокового інвестування коштів. Однак тут неможливо обійтися без активізації короткострокового банківського кредитування.

3. Інвестування у приріст оборотних засобів при розширенні обсягів і масштабів господарської діяльності передбачає пошук додаткових інвестиційних можливостей відносно до довгострокових вкладень для збільшення оборотного капіталу підприємства. Джерелами фінансування можуть стати прибуток підприємства, довгострокові кредити банків, фінансова допомога вищих організацій і кошти бюджету.

![]()

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев