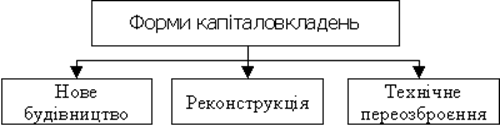

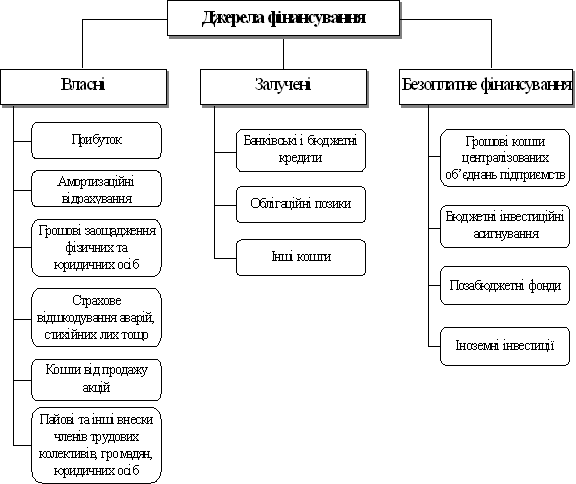

Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

3.3. Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Застосування інформаційних технологій в організації СП «Укрроссталь» надало підприємству ширші ринкові можливості, що обумовлюватимуть більшу гнучкість та менші накладні витрати виробництва.

Ефективне застосування в цілому інформаційних систем менеджменту залежить від можливостей використовуваних апаратних засобів та програмного забезпечення, а також підготовленості персоналу для використання інформаційних технологій.

Сучасні розробки інформаційних систем менеджменту просуваються вперед досить успішно, використовуючи останні досягнення в галузі технологій інформаційних систем та комунікацій. Завдяки цьому інформаційні системи менеджменту стали задовольняти зростаючим вимогам до забезпечення інформацією своїх споживачів.

Підприємство СП «Укрроссталь» отримало конкурентні переваги використанню передових інформаційних технологій в управлінні. Так, застосування сучасних засобів міжособистого зв’язку та обробки інформації у повсякденній роботі менеджерів дозволяє значно скоротити витрати на рутинну та малоефективну роботу і підвищити ефективність ділових переговорів. Важливе значення в автоматизації менеджменту має передача інформаційних масивів. Передача великих інформаційних потоків на значні відстані здійснюється з допомогою різноманітних видів ліній зв’язку. Впровадження інформаційних систем менеджменту надає можливість розглядати проблеми у взаємопов’язаному комплексі і підняти ефективність праці менеджерів на якісно новий рівень, який дозволить чіткіше та точніше дотримуватися загальної політики та стратегії організації, а також загальноприйнятих правил та нормативів, з більшою ефективністю управляти персоналом на основі підтримання найтісніших зворотних зв’язків, розумно ставитися до ризику на основі методів глибокого аналізу проблеми, використовуючи інформаційне середовище організації, ефективно організовувати колективну працю.

Зокрема, менеджери вищої ланки можуть ширше та чіткіше окреслювати перспективи на основі глобальної інтелектуальної обробки інформації. В свою чергу, менеджери нижчих ланок розширять свої повноваження за рахунок автоматичного узгодження їхніх рішень в інформаційній системі менеджменту без вимушеного погодження на вищих ланках управління. Створюються нові горизонти для ефективної співпраці, оскільки з одного боку забезпечуються можливості на якісно вищих рівнях представляти чи передавати інформацію (відеоінформацію, гіпертексти, мультимедіа), а з другого зникають бар’єри віддалі, оскільки зникають проблеми з’єднання і передачі інформації без спотворень.

Використовувані на підприємстві інформаційні системи менеджментупрацюють в масштабі реального часу, супроводжуючи певні процеси. Це означає, що процес відображення інформації проходить динамічно і при цьому забезпечується достатній запас часу для вчасного прийняття оптимальних рішень користувачем.

Перелік переваг інформаційної системи менеджментуЗ ускладненням об’єкту управління і посиленням впливу факторів зовнішнього середовища інформаційні системи менеджменту сприяють:

- створенню ефективних людино-комп’ютерних систем прийняття рішення на основі поточних даних інформаційного поля;

- створенню реальної інформаційної основи для прийняття оптимальних рішень шляхом забезпечення вчасності подання, достовірності та повноти інформації як про внутрішню діяльність, так і про зовнішні фактори, пов’язані з цією діяльністю;

- проведенню ненав’язливого контролю за діяльністю всіх ланок працівників сфери менеджменту, планування їх роботи і вчасної оцінки результатів;

- об’єднанню в єдиному інформаційному полі підприємства класичних напрямків управлінської діяльності: виробничого, організаційного, маркетингового, фінансового, бухгалтерського, кадрового та проектно-конструкторського;

- зростанню ефективності управління шляхом збільшення прямих витрат часу працівників управлінського апарату безпосередньо на виконання задач аналізу за рахунок зниження затрат на неефективну (очікування зустрічей, переміщення) та малоефективну діяльність (збір та обробку інформацію);

- спрощенню доступу до даних інформаційного поля таким чином, що це не вимагає спеціальної перепідготовки керівного складу підприємства для користування, з однієї сторони, та впорядкуванню цього доступу та забезпечення захищеності даних з іншого боку;

- підвищенню продуктивності праці, як за рахунок прискорення технологічного процесу, так і за рахунок швидкості та гнучкості переналадки на нові види виробів і нові режими операцій;

- розширенню номенклатури існуючих виробів або виконуваних робіт при одночасному зростанні міри змінності номенклатури виробів;

- зростанню різноманітності варіантів можливої поведінки організаційно-технічної структури, який обумовлюється переносом багатьох питань управління з верхніх рівнів на нижчі.

- кращу координацію внутрішньої діяльності шляхом оперативного розповсюдження більш інформативних та наочних засобів відображення і прийому-передачі повідомлень, що в свою чергу забезпечить ефективнішу взаємодію підрозділів - суміжників;

В результаті запровадження даної технології менеджери вищої ланки можуть ширше та чіткіше окреслювати перспективи на основі глобальної інтелектуальної обробки інформації. В свою чергу, менеджери нижчих ланок розширять свої повноваження за рахунок автоматичного узгодження їхніх рішень в інформаційній системі менеджменту без вимушеного погодження на вищих ланках управління.

Висновки:

Робота виконана згідно паставлених задач, одже, підсумовуючи зроблені дослідження можна зробити такі висновки:

1) розкрито необхідність, сутність та механізм управління реальними інвестиціями:

Потреба в здійсненні реальних інвестицій обумовлена необхідністю підприємства розширювати свою виробничу діяльність, оновлювати та вдосконалювати виробничу базу з метою утримання, зміцнення, виборювання нових позицій на ринку.

Реальні інвестиції – це вкладання коштів у реальні активи як матеріальні (основні та оборотні виробничі засоби, будівлі, споруди, обладнання, товарно-матеріальні цінності), так і нематеріальні ( патенти, ліцензії, “ноу-хау”, технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація).

Реальні інвестиції здійснюються у двох напрямках:

- Інвестиції в основний капітал забезпечують приріст матеріальних активів збільшення виробничих фондів.

- Інвестування оборотного капіталу необхідне для відтворювальних процесів у виробництві, сприяє його розширенню та збільшенню доходу.

Реальні інвестиції можуть здійснюватись за предметом: у матеріальні активи та інтелектуальну власність.

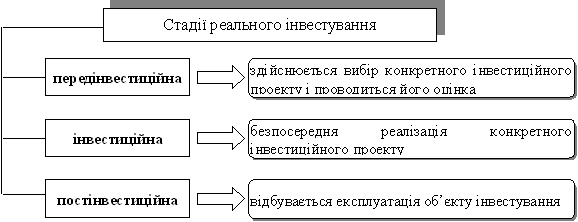

Суть механізму управління реальними інвестиціями розкриваєтся через

управління реальними інвестиційними проектами, яке реалізуєтся за фазами:

Передінвестиційна фаза; Інвестиційна фаза; Фаза експлуатації. Кожна з яких має свої етапи здійснення.

2) На практичному прикладі з СП “Укрроссталь” обрано пріорітетні напрямки інвестування:

«Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту.

Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» необхідно придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH.

Вдосконалення існуючого комплексу з переробки металобрухту надасть можливість підприємству збільшити обсяги експорту та інтенсифікувати просування зазначеного товару на світові ринки.

Для реалізації поставлених задач, визначено дві інвестиційні альтернативи:

а) Інвестувати у поліпшення характеристик існуючого устаткування та переробного процесу;

б) Інвестувати у принципове оновлення переробного процесу за допомогою нового обладнання та нових технологій.

3) здійснено розробку реального інвестиційного проекту:

Відповідно до визначених пріоритетних напрямків інвестування СП “Укрроссталь” розроблено інвестиційний проект модернізації обробного цеху для переробки металевого брухту. Згідно з даним проектом підприємство буде здатне переробляти до 2150 т. чорного та кольорового металобрухту на місяць та сортувати матеріал за 32 категоріями. Що відповідає вимогам цільового ринку по якості сортування та законодавчим вимогам безпеки при обробці кольорових металів.

Короткий зміст проекту: придбання високопродуктивного обладнання у німецької фірми «Metimo» GmbH. Та освоєння нової технології кисневої різки.

Джерелом фінансування обрано – кредит іноземних партнерів.

Джерелом погашення кредиту визначено – засоби від реалізації металлопродукцї підприємства.

Визначено фактори інвестиційної привабливості:

- технічний рівень і потужність виробництва;

- стабільність постачання сировини;

- коло ділових відносин з вітчизняними й іноземними фірмами;

- вихід на міжнародні ринки збуту;

- використання прямих форм оптової реалізації продукції;

В результаті розрахунків, визначено рівень рентабельності реалізації, після завершення реконструкції з установкою нового обладнання, він складе 33.0%; майна – 27.5%. Точка беззбитковості (обсяг реалізації продукції, продаж якої понад це значення буде приносити прибуток підприємству) знаходиться на рівні 16.7%.

4) проаналізувано привабливість інвестиційних альтернатив для вибору проекту для фінансування підприємством (таблиця 3.9.):

Таблиця 3.9.

Показники ефективності інвестиційних альтернатив

| № | ПОКАЗНИК | ПРОЕКТ А | ПРОЕКТ Б |

| 1. | NPV | 1535 | 5980,1 |

| 2. | IRR | 27,5 | 61,9 |

| 3. | Термін окупності | 6,58 | 3,68 |

| 4. | АRR | 1,02 | 1,57 |

1. Чистий дисконтований дохід (NPV) (інтегральний ефект) - величина позитивна й у проекту А и у проекту Б, за час здійснення проекту А складає 1535 тис. у.о., що менше, ніж у проекту Б на 74%.

2. Індекс прибутковості проекту (IRR) А складає 1,02 - це менше, ніж у проекту Б.

3. Строк окупності проекту А - 6,58 року, це, безумовно менше терміну реалізації проекту, але в проекту Б цей показник краще - 3,68 роки.

4. IRR проекту А - 27,5% перевищує заданий рівень прибутковості - 15%, але це значно менше, ніж у проекту Б.

5. Точка беззбитковості проекту Б має менше значення, ніж у проекті А. Це свідчить про те, що проект Б при меншому обсязі виробництва почне приносити прибуток.

6. Запас міцності проекту Б перевищує запас міцності проекту А на 11%.

7. Операційний важіль проекту Б нижче, ніж у проекту А, що краще в умовах нестабільної економіки.

8. Згідно даним графіків "аналізу чутливості NPV" можна зробити висновок , що проект Б менш чуттєвий до коливань факторів, ніж проект А.

На основі проведеного аналізу можна зробити висновок про більшу ефективність вкладення інвестицій у проект Б.

5) досліджено напрямки підвищення ефективності управління реальними інвестиціями за допомогою інформаційних систем з підтримки прийняття рішень:

Досліджено, що в сучасних умовах ведення бізнесу характерно зростаюча потреба в інформації, яка являється основою для прийняття рішень в управлінні; велика кількість обчислювальних та логічних операцій, які виконує управлінський персонал; можливість формалізації переважної більшості задач як в типових ситуаціях, так і при рішенні проблем в слабо структурованих або неструктурованих проблемах. Тому можливі такі напрямки підвищення ефективності управління реальними інвестиціями як:

Ø підвищення оперативності і поліпшення якості керування інвестиційним проектом;

Ø організація раціональних потоків інформації на підприємстві;

Ø своєчасне укладання достовірної звітності;

Ø усунення паралелізму і дублювання потоків інформації;

Ø удосконалення організаційної структури апарата керування.

До критеріїв, за якими здійснюють аналіз та вибір програмного забезпечення для управління проектами, відносять операційні критерії (функціональні можливості програмного забезпечення); критерії основних характеристик системи; критерії витрат життєвого циклу програмного забезпечення.

Серед програмних засобів для календарно-сіткового планування можна виділити такі дві групи продуктів: пакети для упорядкування розкладів проектів і комплексні системи.

На вітчизняному ринку представлені такі основні програмні продукти для календарно-сіткового планування та управління проектами: Microsoft Prodject (2002, TimeLine 6.5, SpiderProject, Open Plan, Primavera Project Planner (P3).

В результаті вирішення поставлених задач, досягнута мета дипломної роботи - на основі аналізу економічної літератури та практичного матеріалу визначено основні напрямки ефективного управління інвестиціями, поглиблено розуміння особливостей інвестування в реальні активи, відпрацьовані способи економічного аналізу інвестиційних проектів і способів його фінансування з використанням відповідних методів оцінки, для підготовки управлінського рішення про доцільність включення проекту в інвестиційний план (бюджет капіталовкладень) підприємства. Розглянуто шляхи підвищення ефективності управління реальним інвестиційним проектом на підрпиємстві.

Література:

1. Конституція України –К.: Преса України, 1997. – 80 с.

2. Господарський кодекс України. – К.: Юрінком Інтер, 2003. – 304 с.

3. Закон України «Про інвестиційну діяльність» від 18 вересня 1991 р.

4. Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 22 травня 1997 р.

5. Закон України “Про цінні папери і фондову біржу” від 14 липня 1994 р.

6. Закон України “Про підприємства в Україні” від 17 червня 1995 р.

7. Закон України “Про режим іноземного інвестування”

8. Білик М.Д. Форми інвестицій державних виробничих підприємств та їх розвиток в сучасних умовах // Фінанси України. – 1998. - № 4. – С. 7-19.

9. Камаева В.Д. Экспертиза инвестиций. В помощь предпренимателю и банкиру Экономика и жизнь. // 1995 - №2.

10. Бутко М. Проблеми реалізації інноваціонної моделі розвитку економіки на регіональному рівні // Економіка України. - № 11. – 2002. – С. 11-17

11. Богиня Д., Волинський Г. Структурна перебудова економіки в умовах глобалізації та інформатизації // Економіка Україна. - № 7. – 2003. – С. 19.

12. Дребот Н.П. Інвестиційна стратегія підприємництва: засади і особливості формування в сучасних умовах. // Регіональна економіка. – 2000.– С. 56-67

13. Камаева В.Д. Экспертиза инвестиций. В помощь предпренимателю и банкиру Экономика и жизнь. // 1995 - №2.

14. Кухленко О., Смірнова О. Стратегія інвестиційної діяльності в Україні // Економіка України. - № 11. – 2002. – С. 22-26.

15. Дребот Н.П. Інвестиційна стратегія підприємництва: засади і особливості формування в сучасних умовах. // Регіональна економіка. – 2000.-С. 56-67.

16. Лук’янченко В.Б. Іноземні інвестиції в економіці України: динаміка та структура // Моніторинг інвестиційної діяльності в Україні. - 1999.-№ 1.

17. Лук’янченко В. Розвиток підприємництва в умовах спеціального режиму інвестиційної діяльності // Економіка України. - № 1. – 2003. – с.32-35.

18. Бутко М. Проблеми реалізації інноваціонної моделі розвитку економіки на регіональному рівні // Економіка України. - № 11. – 2002. – С. 11-17.

19. Денисенко М. Можливості активізації інвестування в сучасних умовах // Економіка України. - № 1. – 2003. – С. 28-31.

20. Струніна В. Шляхи поліпшення інвестиційного клімату в Україні // Економіка України. - № 9. – 2001. – С. 11-16.

21. Федоренко В., Гаврилова Т. Економічне становище підприємств та інвестиційні процеси // Економіка України. - № 5. – 2003. – С. 28-33.

22. Балика С.Ю. Зміст та структура господарського ризику при розробці нової продукції /; Харківський держ. економ. ун-т. -Харків, 1996. -13 с.

23. Берл Густав і ін. Миттєвий бізнес-план. Двадцять швидких кроків до успіху / Пер. с англ./.- М.: Справа ЛТД, 1995. – 183с.

24. Бочаров В.В. “Инвестиционный менеджмент” СПб: Питер, 2002. – 160с.

25. Беренс В., Хавранек П.М. “Руководство по оценке эффективности инвестиций” – М.: АОЗТ “Интерэксперт”, 1995.

26. Белая Н. Эффективность использования иностранных инвестиций. / Бизнес-информ / 1996, №17. - с.28.

27. Бойчик І.М. Економіка підприємства. Навчальний посібник. – К.: Атіка, 2002. – 480 с.

28. Бочаров В.В. “Инвестиционный менеджмент”- СПб. «Питер», 2000- 160с.

29. Борисов С.А. Совместная деятельность: учет и налогооблажение. - М., 1997. - 112 с.

30. Бирман Г., Шмидт С.. Экономический анализ ивестиционных прэктов. - М..: Аланс. 1997. - 288 с.

31. Бузько И.Р. и др. Экономический риск и управление инновационной деятельностью предприятий. - К., 1996. - 135 с.

32. Виленский П.Л., Смоляк С.А. “Как расчитать эфективность инвестиционного проекта”. – М.: Информэлектро, 1996

33. Вітлінський В.В., Наконечний С.І., Шарапов О.Д. Економічний ризик і методи його вимірювання: Підручник. - К.: ІЗМН, 1996. - 400 с.

34. Водачек Л., Водачкова О. Стратегия управления инновации на предприятии. - М.”Экономика”, 1989г.

35. Губський Б.В. Інвестиційні процеси в глобальному середовищі. – К.: Наукова думка. – 1998. – 345 с.

36. Горохів Н.Ю., Малев В.В. Бізнес-планування й інвестиційний аналіз. – М.: Інформаційно-видавничий будинок Филинъ, 1998 – 208 с.

37. Гончаров В.В. Руководство для высшего управленческого персонала. - М.: МП “Сувенир”. - 1993. - 488 с.

38. Гончаров В.В. В поисках совершенства управления: руководство для высшего управленческого персонала - М. МП “Сувенир”, 1993 - 325 с.

39. Глазьев С.Ю. Теория долгосрочного технико-экономического развития - М. “Влад-Дар”, 1993г.

40. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент (учасники рынка, инструменты, решения). - СП-б., 1995 - 429 с.

41. Данілов О.Д. Інвестуванні Навчальний посібник. – Видавничий Дім “Комп’ютер прес”, 2001.- 364с.

42. Дедіков О.І. Інвестиції та їх роль у формуванні економічних пропорцій: Автореф. дис... канд. екон. наук: 08.02.01 / Київський ун-т ім. Тараса Шевченка. - К., 1996, - 21 с.

43. Дорошенко К. П. “Инвестиционная деятельность: теория и практика”. – М.: “АиН”,1998 – 64с.

44. Дикань В.Л. Иновационная и инвестиционная политика в условиях обеспечения конкурентоустойчивости предприятия: Практические аспекты / Харьковский гос. политех. ун-т. - К.: ИСНО, 1996. - 225 с.

45. Забелин П.В., Моисеева Н.К. Основы стратегического управления. Учебное пособие. М. 1997. - 195 с.

46. Игошин Н.В. Инвестиции Организация управления и финансирование: Учебник для вузов. – М: Финансы, ЮНИТИ, 2000.-413с. (эфективность инвеат проектов в усл рын экономики. Вообще, густо об эфективн инвест пр.)

47. Ильенкова Н.Д. Инновационный менеджмент. - М. “Финансы и статистика”, 1997. - 385с.

48. Інвестиції та будівельна діяльність в Україні у 1990-2000 рр. Статистичний збірник. – К.: Держкомстат України. – 2001. – 96 с.

49. Кейнс Дж.М. “Общая теория занятости, процента и денег”. – М.: Прогресс –1978г.

50. Крицков В.Ф., Ягудин С.Ю. “Особенности оценки эффективности создания и освоения новой техники в шинной промышленности”, М. ЦНИИ, 1991г.

51. “Конкуренция и управление рисками на предприятиях в условиях рынка”. – М.: - Аланс, 1997. – 228с.

52. Ковалёв В.В. “Методы оценки инвестиционных проектов”. – М.: Финансы и статистика, 1998. –144с.

53. Колтынюк Б.А. Инвестиционные проекты. Учебн. – СПб: из-во «Михайлова В.А., 2000 –422с.

54. Кутейников А.А. “Искусство быть новатором”, М. “Знание”, 1990г.

55. “Комплексная оценка эффективности мероприятий, направленных на ускорение научно-технического прогресса. Методические рекомендации и комментарии по их применению”, М. “Информэлектро”, 1989г.

56. «Лизинг как механизм развития инвестиций и предпринимательства». М.: ООО Изд. – консал компания «Дока», 1999.- 280с

57. Ложникова К.П. “ Инвестиционные механизмы в реальной экономике” – М.: Пресс, 2001.- 176с.

58. Лутц Крушвиц «Инвестиционные расчёты»

59. Мазур И.И. Шапиро В.Д. Управление проектами - спраочное пособие М.: Высшая школа, 2001 – 875с.

60. Макагон Ю.В., Ляшенко В.И. и др Иностранные инвестиции в современных условиях: статистика, опыт, проблемы..; Донецк. управление статистики. - Преп. докл. - Донецк, 1994. - 38 с.

61. Манілівського Р.Г. -Бізнес-план. Методичні матеріали. М.: Фінанси і статистика, 1995.-156 с.

62. Мельник В.В. Міжнародна інвестиційна діяльність: Навч. посібник для студ. вузів. – Тернопіль: Карт-бланш, 2003. – 249 с.

63. Меякулов Я.С. Экономическая оценка эффективности инвестиций и финансирования инвестиционных проектов. - М.: ДКС, 1997. - 160 с.

64. Мескон М.Х., Альберт М., Хедоури Ф. “Основы менеджмента”. Пер. с англ. М.”Дело”, 1992г.

65. Моисеева Н.К., Анискин Ю.П. “Современное предприятие: конкурентоспособность, маркетинг, обновление”, т. 1 и 2, М. “Внешторг -издат”, 1993г.

66. Попов В.М. Медведев Г.В. и др. Бизнес-план инвестиционного проекта – М.: Финансы и статистика, 1997. – 180 с.

67. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навч. посібник. - К.: КНЕУ, 1998

68. Норкотт Д. “Принятие инвестиционных решений”. – М.: Банки и биржи, ЮНИТИ, 1997. – 247с.

69. Оценка эффективности инвестиций: Завлен П.В. Васильев А.В. – СПб, Издательский дом “Бизнесс – пресса” 1998. –216с.

70. Радіонова С.П. Радионов Н.В. “ Оценка инвестиционных ресурсов предприятий” ( Инновационный аспект).- СПб.: Альфа, 2001.-208с.

71. Румянцева З.П., Саломатин Н.А., Акбердин Р.З. Менеджмент организации. Учебное пособие.. - М.: ИНФРА - М.1997. - 432 с.

72. Синицин О. Инвестиционный анализ. Теория выбора // Инвестиции России. №1–2, 1997.

73. Санто Б. “Инновация как средство экономического развития”. Пер. с венг. М. “Прогресс”, 1990г.

74. Серегеев И.В. “ Организация и инвестирование”

75. Серегин А.М. “Эффективность малого бизнеса”, М. “Экономика”, 1990г.

76. Статистичний щорічник України за 2000 рік. – К.: Держкомстат України, 2001. – 589 с.

77. Татаренко Н.О. Поручник А.М. Теорія інвестицій Навч Посібникю – К. КНЕУ, 2000.-160с.

78. Троян В.М. Спільне підприємництво. - Тернопіль: Тарнекс, 1995. - 132 с.

79. Тодрина И.В. Зарубежные инвестиции как фактор структурных преобразований в экономике переходного периода: Автореф. дис... канд. экон. наук: 08. 01. 01 / Харьковский гос. ун-т - Х., 1995. - 18 с.

80. Хобта В. М. Управление инвестиционными рисками. – Донецк 1996г.

81. Шапиро В.Д. и др. Управление проектами. Спб.: «Два Три», 1996.

82. Федоренко В.Г. “Інвестиційний менеджмент”: Навч посібник. – 2-ге вид. – К.: МАУП,2001. – 280с. (синяя МАУПовск дом)

83. Черваньов Д.М. Нейкова Л.І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. – К.: Т-во “Знання” 1999.514с.

84. Черваньов Д.М. Менеджмент інвестиційної діяльності підприємства: Навч. посіб. – К.: Знання-Прес,2003. – 622 с.

85. Четыркин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело, 1998 –256с.

86. Alexis M., Wilson C.z. Organisational Decision Making // Prentise-Hall International. – N.-Y.-1997 . –195p

87. Becker R. H. Project selection checklists for Research. Product Development, Process Development // Research Management. – 1980. – 21.- Sep. - № 5.

88. Mayer C. Financial Systems, Corporate Finance and Economic Development // Information, Capital Market and Invextment. – G Hubbart, ed. Chicago: Chicado Unisversity Press. 1990.

89. Miller M. Debr ant Taxes // Journal of Finance. – 1977. - №32. –261 P.

90. Thompson A., Formby J. Economics of the Firm // Prentise-Hall International. – N.-Y., 1993. – 549 p.

91. Banmol W. J., Quandt R. E. Investment and and diskount rates under capital rationing: a programming approach. – Econ J., reprinted in Archer and D’Ambrosio. – Vol. 75. – P. 317 – 329.

92. Markowitz H. Mean – Variance Analysis in Portfolio Choice and Capital Markets. – New York: Basil Blakwell, 1987. – 275p.

93. Mc Guigan J., Moyer R. Managerial Economics. Gth Ed. – West PublishingCompany, 1993. – 680 p.

94. Merrett A.J., Sykes A. The Finance and Analis of Capital Project, Longmans. – 1963. 263 c.

95. Pinches G. Essentials of Financial Management. – Harper CollinsPublishers, 1990. – 349 p.

96. http://www.elvisti.com - новини українських інформагентств на сайті "ЕлВiстi"

97. http://www.online.com.ua/news/flash_r.html - Україна Онлайн. Бліц-Новини

98. http://www.business.kiev.ua - Газета української буржуазії "БІЗНЕС"

99. http://www.maximum.com.ua - Журнал "Компаньйон"

100. http://www.gc.lviv.ua - Газета "Галицькi контракти

101. http://www.kmu.gov.ua - Кабінет Міністрів України

102. http://www.v-ade.org - Агентство по розвитку підприємництва

103. http://www.bank.gov.ua - Національний банк України

104. http://management.com.ua/cases/index.php менеджмент: методология та практика

105. http://www.ek-lit.agava.ru/books.htm бібліотека економічної та ділової літератури.

Додаток АФорми реальних інвестицій

| РЕАЛЬНІ ІНВЕСТИЦІЇ | |

| МАТЕРІАЛЬНІ АКТИВИ | ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ |

| Оновлення | Набутий досвід |

| Підтримка діючого ввиробницітва | Освіта |

| Модернізація | Професіоналалізм |

| Реконструкція | Знання |

| Розширення | Навички |

| Технічне переобладнання | Інформація |

| Прирірст товарно-матеріальних запасів | Дослідні зразки |

| Перерпрофілювання | Ноу-хау |

| Санація | Патенти |

| Ліквідація | Ліцензії |

| Нове будівництво | Гудвіл |

| Інші нематеріальні активи | |

Графіки залежності обсягу інвестицій від окремих факторів

макроекономічного середовища

частка заощаджень Прогнозований рівень

у доходах, % інфляції, %

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1. 2. обсяг інвестицій,гр од обсяг інвестицій,гр од. Ставка банківського відсотка, % Норма дохідності, %

1. 2. обсяг інвестицій,гр од обсяг інвестицій,гр од. Ставка банківського відсотка, % Норма дохідності, %

3. 4. обсяг інвестицій,гр од обсяг інвестицій,гр од. Ставка податків, % Норма амортизації, %

5. 6.

обсяг інвестицій,гр од обсяг інвестицій,гр од.

Додаток Г Нормативно - правова база діяльності інвесторів

1. Конституція України

2. Житловий Кодекс Української РСР від 30.06.83 № 5464-X.

3. Земельний Кодекс України від 25.10.2001 № 2768-III.

4. Цивільний Кодекс Української РСР від 18.07.63 №1540-06.

5. Закон України "Про систему оподаткування" від 25.06.91. № 1251-ХІІ

6. Закон України "Про податок на додану вартість" від 3.04.97. № 168/97-ВР.

7. Закон України "Про інвестиційну діяльність" від 8.09.91 № 1560-XII.

8. Закон України "Про оподаткування прибутку підприємств" від 28.12.94 № 334/94-ВР.

9. Закон України "Про режим іноземного інвестування" від 19.03.96 № 93/96-ВР.

10. Закон України "Про основи містобудування" від 16.11.92 № 2780-XII.

11. Закон України "Про архітектурну діяльність" від 20.05.99 № 687-ХІV.

12. Закон України "Про столицю України - мiсто-герой Київ" від 15.01.99 № 401?XIV.

13. Закон України "Про оренду землі" від 06.10.98. № 161-ХІІ.

14. Закон України "Про власність" від 07.02.91. №697-ХІІ.

15. Закон України "Про заставу" від 02.10.92. № 2654-ХІІ

16. Закон України "Про плату за землю" від 03.07.92 № 2535/12.

17. Закон України "Про місцеве самоврядування в Україні" від 21.05.97 № 280/97-ВР.

18. Закон України "Про фінансовий лізинг" від 16.12.97 № 723/97-ВР.

19. Закон України "Про екологічну експертизу" від 9.02.95 №45/95-ВР

20. Закон України від 14 жовтня 1994 року N /-ВР «Про відповідальність підприємств, їх об'єднаннь, установ та організацій за порушення у сфері містобудування»

21. Закон України від 07.02.1991 № 698-XII «Про підприємництво» (частково втратив чинність)

22. Закон України від 19.09.1991 № 1576-XII «Про господарські товариства»

23. Закон України від 16.04.1991 № 959-XII «Про зовнішньоекономічну діяльність»

24. Закон України "Про оренду державного та комунального майна" від 10.04.92. №2269-XII.

25. Закон України від 07.03.1996 № 85/96-ВР «Про страхування»

26. Закон України від 22.12.1995 № 493/95-ВР «Про поставки продукції для державних потреб»

27. Закон України від 04 03 1992 року № 2163-XII «Про приватизацію державного майна»

28. Закон України від 10.07.2003 року № 1087-IV «Про кооперацію»

29. Закон України від 06.03.1992 № 2171-XII «Про приватизацію невеликих державних підприємств (малу приватизацію)»

30. Закон України від 10.07.1996 № 290/96-ВР «Про особливості приватизації майна в агропромисловому комплексі»

31. Закон України від 18.06.1991 № 1201-XII «Про цінні папери та фондову біржу»

32. Закон України від 30.10.1996 № 448/96-ВР «Про державне регулювання ринку цінних паперів в Україні»

33. Закон України від 21.11.1995 № 437/95-ВР «Про промислово-фінансові групи в Україні»

34. Закон України від 17.07.1997 № 469/97-ВР «Про сільськогосподарську кооперацію»

35. Закон України від 11.01.2001 № 2210-III «Про захист економічної конкуренції»

Додаток ЕСтатистичні дані про реальні івнестиції в Україні

Капітальні інвестиції за 2004 рік

| Освоєно | ||

| у фактичних цінах, тис.грн. | у % до загального обсягу | |

| Капітальні інвестиції | 89314195 | 100,0 |

| в т. ч. | ||

| інвестиції в основний капітал (капітальні вкладення) | 75714387 | 84,8 |

| витрати на інші необоротні матеріальні активи | 1786053 | 2,0 |

| витрати пов’язані з поліпшенням об’єкта (капітальний ремонт) | 9220969 | 10,3 |

| інвестиції в нематеріальні активи | 2145456 | 2,4 |

| витрати на формування основного стада | 447330 | 0,5 |

| Назва показника | Показник |

| Капітальні інвестиції (у фактичних цінах, млн.грн.) | 48792,9 |

| Інвестиції в основний капітал (у фактичних цінах, млн.грн.) | 42116,0 |

| Індекс обсягу інвестицій в основний капітал (відсотків до відповідного періоду минулого року) | 134,5 |

| Введення в експлуатацію житла (тис.кв м загальної площі) | 4281,0 |

| Обсяг підрядних робіт, виконаних власними силами будівельних підприємств (у фактичних цінах, млн.грн.) | 13434,4 |

| Індекс обсягу підрядних робіт, виконаних власними силами будівельних підприємств (відсотків до відповідного періоду минулого року) | 123,5 |

за 2004 рік

| Освоєно (використано) інвестицій в основний капітал | |||

| тис.грн. | у % до | ||

| 2003р. | загального обсягу | ||

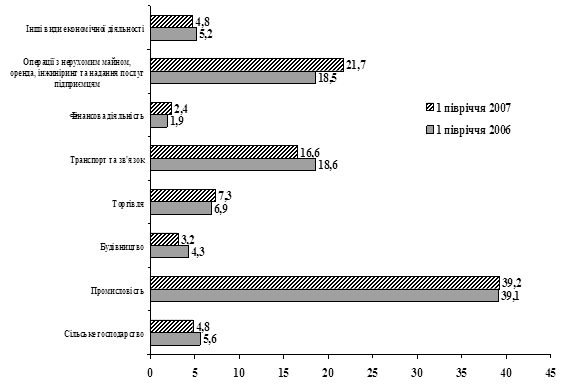

| Всього | 75714387 | 128,0 | 100,0 |

| Сільське господарство, мисливство та лісове господарство | 3380624 | 139,1 | 4,5 |

| сільське господарство, мисливство та пов’язані з ними послуги | 3277669 | 140,6 | 4,3 |

| лісове господарство та пов'язані з ним послуги | 102955 | 103,3 | 0,2 |

| Рибне господарство | 38530 | 87,1 | 0,1 |

| Промисловість | 28190773 | 124,9 | 37,2 |

| Будівництво | 4674619 | 157,6 | 6,2 |

| Оптова та роздрібна торгівля, торгівля транспортними засобами, послуги з ремонту | 5322467 | 142,2 | 7,0 |

| торгівля транспортними засобами та їх ремонт | 671260 | 140,3 | 0,9 |

| оптова торгівля та посередництво в торгівлі | 3178076 | 146,8 | 4,2 |

| роздрібна торгівля побутовими товарами та їх ремонт | 1473131 | 134,3 | 1,9 |

| Готелі та ресторани | 1073926 | 132,9 | 1,4 |

| готелі | 567853 | 114,9 | 0,7 |

| Транспорт і зв’язок | 15015286 | 128,0 | 19,8 |

| наземний транспорт | 4685446 | 96,7 | 6,2 |

| водний транспорт | 73740 | 59,9 | 0,1 |

| авіаційний транспорт | 269230 | 176,2 | 0,3 |

| пошта і зв'язок | 5651032 | 134,1 | 7,5 |

| зв’язок | 5609370 | 134,3 | 7,4 |

| Фінансова діяльність | 1245088 | 112,3 | 1,6 |

| Операції з нерухомістю, здавання під найм та послуги юридичним особам | 11238243 | 119,1 | 14,8 |

| операції з нерухомістю | 9584660 | 112,4 | 12,6 |

| здавання під найм без обслуговуючого персоналу | 508751 | 291,7 | 0,7 |

| діяльність у сфері інформатизації | 68297 | 190,7 | 0,1 |

| дослідження та розробки | 289217 | 137,2 | 0,4 |

| індивідуальні послуги | 54191 | 128,6 | 0,1 |

Додаток З

Введення в експлуатацію об’єктів соціальної сфери забудовниками усіх форм власності за 2004 рік

| Назва показника | Введено | У % до 2003р. |

| Житлові будинки, тис.кв.загальної площі | 7566,0 | 117,6 |

| Загальноосвітні навчальні заклади, учнівських місць | 12849 | 120,1 |

| Дошкільні заклади, місць | 90 | 20,7 |

| Лікарні, ліжок | 650 | 53,2 |

| Амбулаторно-поліклінічні заклади, відвідувань за зміну | 2734 | 74,4 |

Прямі іноземні інвестиції в Україну

| Обсяги прямих інвестицій на 01.01.2005 (млн.дол.США) | У % до підсумку | |

| Усього | 8353,9 | 100,0 |

| у тому числі: | ||

| США | 1153,7 | 13,8 |

| Кiпр | 1035,6 | 12,4 |

| Сполучене Королiвство | 895,9 | 10,7 |

| Нiмеччина | 631,6 | 7,6 |

| Нiдерланди | 548,3 | 6,6 |

| Вiрґiнськi острови, Британські | 543,8 | 6,5 |

| Росiйська Федерацiя | 457,5 | 5,5 |

| Швейцарiя | 411,3 | 4,9 |

| Австрiя | 345,6 | 4,1 |

| Польща | 192,3 | 2,3 |

| Угорщина | 179,1 | 2,1 |

| Корея, Республіка | 172,4 | 2,1 |

Прямі інвестиції

(на початок року; млн. дол. США)

| Прямі іноземні інвестиції в Україну | Прямі інвестиції з України | |

| 01.01.1995 | 483,5 | 20,3 |

| 01.01.1996 | 896,9 | 84,1 |

| 01.01.1997 | 1438,2 | 97,4 |

| 01.01.1998 | 2063,6 | 127,5 |

| 01.01.1999 | 2810,7 | 97,5 |

| 01.01.2000 | 3281,8 | 98,5 |

| 01.01.2001 | 3875,0 | 170,3 |

| 01.01.2002 | 4555,3 | 155,7 |

| 01.01.2003 | 5471,8 | 144,3 |

| 01.01.2004 | 6794,4 | 166,0 |

| 01.01.2005 | 8353,9 | 175,9 |

Індекси промислового виробництва

(у відсотках; до попереднього року)

| Промисловість України | |

| 1991 | 95,2 |

| 1992 | 93,6 |

| 1993 | 92,0 |

| 1994 | 72,7 |

| 1995 | 88,0 |

| 1996 | 94,9 |

| 1997 | 99,7 |

| 1998 | 99,0 |

| 1999 | 104,0 |

| 2000 | 113,2 |

| 2001 | 114,2 |

| 2002 | 107,0 |

| 2003 | 115,8 |

| 2004 | 112,5 |

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев