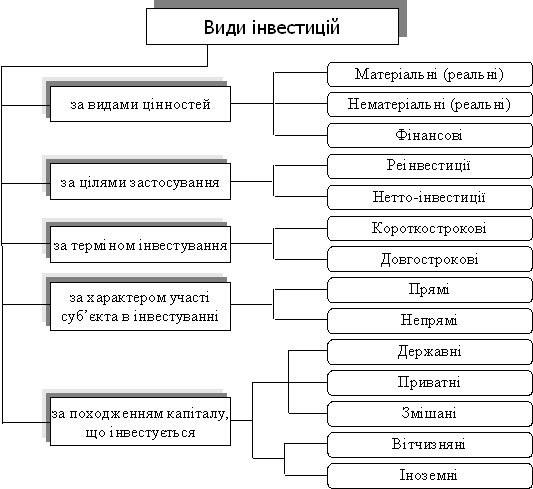

Реальні інвестиції та їх структура

А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с

Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с

Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с

Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с

Оцінка ефективності реальних інвестицій

Доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

Аналіз вибору пріоритетних напрямків реального інвестування

Алексеева Е.К. Можливості систем підтримки прийняття рішень // http://pricenews.kiev.ua/

Програмні засоби управління реальними інвестиційними проектами

Впровадження інформаційних систем з підтримки прийняття рішень на СП “Укрроссталь”

Навигация

Аналіз вибору пріоритетних напрямків реального інвестування

Управління реальними інвестиціями на підприємстві

160069

знаков

32

таблицы

6

изображений

2.1. Аналіз вибору пріоритетних напрямків реального інвестування

СП “Укрроссталь"

Спільне українсько-російське підприємство з іноземними інвестиціями СП «Укрроссталь» є товариством з обмеженою відповідальністю, яке створене у 1995 році. «Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Цей комплекс базується у Запорізькій області та використовує ресурси, що вкладаються співзасновниками компанії СП «Укрроссталь», у тому числі компанією «Геррет Лтд» (Росія). На сьогоднішній день статутний фонд підприємства становить 1835,60 тис. грн, з них 1101,36 тис. грн. — 65% внесок ТОВ «Геррет Лтд». СП «Укрроссталь» — одне з провідних підприємств не тільки в Україні, а і серед країн СНД, яке перероблює до 900 тонн брухту металів у місяць.

Починаючи з IV кварталу 1996 року СП «Укрроссталь» займалося переробкою, пакуванням та продажем брухту чорних та кольорових металів на внутрішньому ринку, а починаючи з II кварталу 1997 року почало займатися експортною діяльністю з продажу брухту металів на міжнародному ринку.

Продукція підприємства відпускається споживачам у спресованих брикетах з маркируванням відповідно до вимог країни та фірми-споживача.

Підприємство дотримується стратегії зростання шляхом виходу на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. На сьогодні підприємство з метою розширення експортної діяльності займається пошуком потенційних інвесторів.

2) Організаційний потенціал

|

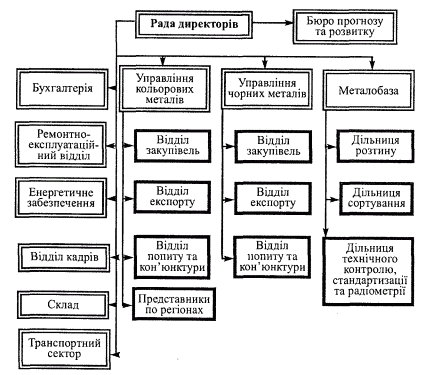

Підприємство має дивізійну структуру (по продуктах — чорному та кольоровому металобрухту), регіональні метало бази розміщені у Київській, Дніпропетровській та Миколаївській областях (рис.2.1).

Рис.2.1 Організаційна структура підприємства СП “Укрроссталь”

Підприємством керує група фахівців (3 чол.), що мають вищу економічну освіту та значний досвід роботи в металургійній та метало переробній галузях. Високий рівень кваліфікації та підготовки персоналу, його професійна компетентність визначають якість управління людськими ресурсами. Загальна кількість працюючих — 350 чоловік.

3) Фінансові показники діяльності підприємства

Таблиця 2.2.

Динаміка фінансових показників діяльності СП "Укрроссталь"

| Показник | 1996 | 1997 | 1998 | прогноз 1999 | ||||

| Показник ліквідності | ||||||||

| Коефіцієнт загальної ліквідності | 2.14 | 2.29 | 2.18 | 2.3 | ||||

| Коефіцієнт швидкої ліквідності | 1.32 | 1.45 | 1.25 | 1.41 | ||||

| Коефіцієнт абсолютної ліквідності | 0.76 | 0.81 | 0.71 | 0.85 | ||||

| Показники фінансової стійкості | — | — | — | |||||

| Показник, який характеризує співвідношення власних та позикових коштів | ||||||||

| Коефіцієнт автономії | 0.74 | 0.77 | 0.78 | 0.78 | ||||

| Коефіцієнт фінансової залежності | 1.3 | 1.29 | 1.28 | 1.3 | ||||

| Коефіцієнт співвідношення і позикових і власних коштів | 0.27 | 0.29 | 0.28 | 0.29 | ||||

| Коефіцієнт покриття інвестицій | 0.86 | 0.88 | 0.86 | 0.87 | ||||

| Показник, який характеризує стан оборотних засобів | ||||||||

| Коефіцієнт забезпеченості власними оборотними засобами | 0.18 | 0.21 | 0.23 | 0.22 | ||||

| Коефіцієнт маневреності власних оборотних засобів | 0.51 | 0.51 | 0.55 | 0.56 | ||||

| Показник, який характеризує стан основних засобів | ||||||||

| Індекс постійного активу | 0.9 | 0.92 | 0.91 | 0.92 | ||||

| Коефіцієнт реальної вартості майна | 0.69 | 0.71 | 0.7 | 0.72 | ||||

| Коефіцієнт накопиченої амортизації | 0.2 | 0.21 | 0.21 | 0.2 | ||||

| Показник ефективності | ||||||||

| Показник оборотності | ||||||||

| Коефіцієнт оборотності активів | 4 | 6 | 5 | 7 | ||||

| Коефіцієнт оборотності власного капіталу | 11 | 13 | 12 | 13 | ||||

| Коефіцієнт оборотності інвестиційного капіталу | 18 | 20 | 25 | 26 | ||||

| Коефіцієнт оборотності основних засобів | 12 | 13 | 14 | 15 | ||||

| Коефіцієнт оборотності запасів | 64 | 65 | 64 | 66 | ||||

| Коефіцієнт оборотності дебіторської заборгованості | 70 | 73 | 71 | 74 | ||||

| Показник рентабельності | ||||||||

| Рентабельність капіталу: | ||||||||

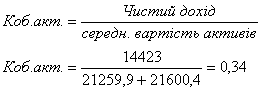

| Рентабельність всіх активів (за чистим прибутком) | 0.34 | 0.38 | 0.37 | 0.4 | ||||

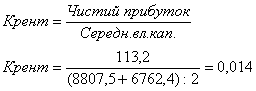

| Коефіцієнт рентабельності власного капіталу (за чистим прибутком) | 0.43 | 0.45 | 0.47 | 0.51 | ||||

| Рентабельність продажу: | ||||||||

| Показник загальної рентабельності, % | 12 | 14 | 15 | 16 | ||||

| Коефіцієнт рентабельності основної діяльності, % | 13 | 15 | 16 | 17 | ||||

| Показник продуктивності і фондоозброєності | ||||||||

| Продуктивність праці (виробіток), тис. грн. | 52.4 | 53.1 | 53.2 | 54 | ||||

| Прибуток на одного працівника, тис. грн. | 10.5 | 14 | 14.8 | 15.5 | ||||

| Фондоозброєність, тис. грн. | 13.98 | 14.55 | 14.54 | 15 | ||||

Приведені в таблиці 2.2. дані свідчать про те, що фінансове положення підприємства є стійким і достатньо стабільним. Хоча, власні засоби майже в 4 рази перевищують позикові, коефіцієнти ліквідності за 2001 рік знизилися і знаходяться на нижніх нормативних межах. Це свідчить про можливість виконати свої поточні зобов'язання, тільки мобілізувавши всі оборотні кошти.

4) Техніко-технологічний потенціал

СП «Укрроссталь» має сучасне технологічне обладнання для обробки та вантаження металобрухту: автокари, трактори, екскаватор, підйомний кран, кисневу різку тощо. Екскаватор зі спеціальними змінними захватами для пресування металобрухту в необхідні за розміром пакети, для кращого розміщення при транспортуванні, газоплазмову різку зі спеціальними мундштуками для різки.

Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH. Та освоїти нову сучасну технологію кисневої різки.

Вдосконалення існуючого комплексу з переробки металобрухту надасть можливість підприємству зменшити собівартість виробництва, ефективність переробки, а одже і збільшити обсяги експорту, та інтенсифікувати просування зазначеного товару на світові ринки.

5) Досвід експортної діяльності

На сьогодні СП «Укрроссталь» має намір розширити свій експортний потенціал, отже, пошук фінансових ресурсів є одним з першочергових завдань.

Цінова політика є визначним методом проникнення на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. В умовах насиченості не тільки внутрішнього, а й ринків країн колишнього СРСР для проникнення на європейський та американський ринки фірма СП «Укрроссталь» проводить агресивну цінову політику, пропонуючи свою продукцію за цінами, на 3-5% нижчими, ніж ціни, що склалися на вітчизняному ринку (це можливо завдяки технології переробки брухту металів — таблиця 2.3).

Таблиця 2.3.

Номенклатура та ціни на продукцію СП "Укрроссталь"

| Назва продукту | Од. вим. | Ціна, $ US |

| Брухт чорного металу кл. А | тонн | 115.00 |

| Брухт чорного металу кл. Б-9 | тонн | 130.00 |

| Брухт чорного металу кл. Б-18 | тонн | 165.00 |

| Брухт чорного металу кл. Б-26 | тонн | 590.00 |

| Брухт алюмінію кл. А | тонн | 420.00 |

| Брухт міді кл. МО, Ml, М2, МЗ | тонн | 1125.00 |

| Брухт на основі міді гр. III | тонн | 470.00 |

| Брухт на основі міді гр. IV | тонн | 870.00 |

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладені відповідні контракти на загальну суму 18,6 млн. дол. на період з 2-3 кварталу 1999 по 2000р. (табл. 2.4.). У 1999 році планується розширення експортної діяльності, звуження діяльності на внутрішньому ринку (внаслідок зростання неплатежів вітчизняних споживачів).

Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Цільовим ринком для СП «Укрроссталь» є ринки переробки відходів металургійної промисловості та брухту країн EC і, зокрема, Німеччини та Італії. З середини 1996 p. продовжує зростати попит на продукцію металургійної промисловості на внутрішніх ринках Німеччини та Італії. Стала кон'юнктура підтримає високий попит на брухт не тільки у цих державах, а й в інших країнах EC. У 1997 p. попит на сталеву продукцію у країнах EC зріс на 28%, у Німеччині — на 21,5%, у Італії — на 18,7%, у третіх країнах— на 13,5%. Перелік споживачів наведений у таблиці 2.4.

У вересні 1998 p. імпорт сталевої продукції та металобрухту країни EC збільшився у порівнянні з тим же періодом 1997 p. на 31%. У галузевому розрізі: спад ділової активності у галузі будівництва компенсується зростанням закупок сталевої продукції машинобудівною (3,5%) та електротехнічною (5,5%) галузями.

Таблиця 2.4.

Перелік контрактів з головними споживачами продукції СП "Укрроссталь"

| № п/п | Споживачі | Обсяг продажу, $ US |

| 1 | Фірма «Penon Industrial Corp.» Німеччина | 2.450.000 |

| 2 | Фірма «Edelstal Risailin GmbH» Німеччина | 800.000 |

| 3 | Фірма «Shrott Wetze! GmbH» Німеччина | 875.000 |

| 5 | Фірма «Rivper GmdH & C°» Німеччина | 250.000 |

| 6 | Фірма «Grashor Handels GmdH» Німеччина | 900.000 |

| 7 | Фірма «Gimex GmbH» Німеччина | 425.000 |

| 8 | Фірма «Colmetal Kabiango» Італія | 600.000 |

| 9 | Фірма «Nikel Lege s.p.a.» Італія | 700.000 |

| 10 | Фірма «Sacal» Італія | 900.000 |

| 11 | Фірма «Form s.r.1.» Італія | 300.000 |

| 12 | Фірма «Urallois Ltd» Італія | 520.000 |

| 13 | Фірма «Forelli Pietro s.n.s.» Італія | 875.000 |

| 14 | Фірма «Metalurgika S. Marco s.p.a.» Італія | 800.000 |

| 15 | Фірма «Metalurgika Sidneo s.p.a.» Італія | 900.000 |

| 16 | Фірма «Karbogizze s.a.» Італія | 800.000 |

| 17 | Фірма «Valsabbina metalli s.r.1.» Італія | 900.000 |

| 18 | Фірма «Rodstoun Trading l.l.c.» Угорщина | 2.200.000 |

| 19 | Фірма «Bartly Group Inc.» Угорщина | 1.630.000 |

| 20 | Фірма «Eastern Impex l.l.c.» США | 550.000 |

| 21 | Фірма «Caesar Holding Ltd» Швейцарія | 100.000 |

| 22 | Фірма «Jazidggi Demir», Туреччина | 300.000 |

| Разом | 18.600.000 |

|

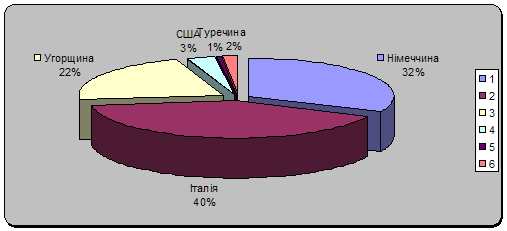

Стратегія виходу та освоєння нових ринків для СП «Укрроссталь» полягає у диференційованому підході до їх вибору. Вже зараз керівництвом СП «Укрроссталь» було підписано контракти та розпочато просування продукції в США, Швейцарію, Туреччину (частка збуту по країнах показана на рис 2.5.).

Рис. 2.5. Частка покупців продукції “Укрроссталь” по країнах

6) Конкуренти СП "Укрроссталь"

Фірми, які працюють на ринку торгівлі металобрухтом, поділяються на три основні категорії.

До першої категорії (А) належать компанії, що були створені з минулих союзних підприємств заготівлі брухту. Але навіть маючи кращі стартові умови (ділові зв'язки, систему збуту, знання ринку тощо) вони не змогли реструктуризуватися та втратили момент для розвитку і сьогодні по своїм «номінаціям» не входять до групи лідерів.

Другу категорію (Б) складають фірми, що створені при великих промислових або транспортних підприємствах та гарантовано одержують значні обсяги брухту (списане обладнання, вагони та інше). Сюди також входять спеціалізовані організації, що працюють з військовим обладнанням, перетворюючи його на брухт. Але чорний брухт військового походження іноземні покупці закуповують невеликими партіями зі значними витратами на експертизу, а металобрухт кольорових металів через значний вміст отруйних компонентів потребує сортування.

До третьої категорії (В) входять фірми, що прийшли у цей бізнес з інших ринків, успішно освоїли тонкощі ринку та утримують лідерство як по обсягах продажу, так і по освоєнню перспективних методів роботи. СП «Укрроссталь» належить до третьої категорії.

Київське та Харківське підприємства мають дуже високі накладні витрати. Одеське та Херсонське підприємства працюють на застарілому обладнанні та мають дуже великі витрати на електроенергію. Донецьке та Запорізьке підприємства з переробки металобрухту займають провідні позиції, але вони мають велику заборгованість по розрахунках з бюджетом та постачальниками.

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev». Фізично та морально застаріле обладнання більшості вказаних підприємств, що були введені в експлуатацію більш як 20 років тому, не здатне конкурувати із сучасним обладнанням передових українських та закордонних переробників металобрухту.

На ринках Західної Європи є багато метало- та брухтопереробних фабрик, але невеликої потужності, що мають певну стабільну базу клієнтів; тенденції до активної експансії на ринку у них відсутні.

Підприємства східноєвропейських країн мають економічний стан менш стабільний, але продукція, яку вони виробляють, має менший потенціал для цінової конкуренції у порівнянні з можливостями СП «Укрроссталь».

7) Стратегія просування

Основою маркетингової політики СП «Укрроссталь» є використання системи прямих зв'язків із споживачами, що забезпечує максимальну обізнаність широкого кола потенційних споживачів з усім спектром товарів.

Фірма планує використовувати такі методи просунення свого товару:

· цінове стимулювання майбутніх посередників;

· доступність для більшості потенційних покупців;

· прямі контракти, агентські угоди.;

· робота з незалежними посередниками;

Підсумовуючи наведений матеріал необхідно наступні положення:

«Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH.

Вдосконалення існуючого комплексу з переробки металобрухту надасть можливість підприємству збільшити обсяги експорту та інтенсифікувати просування зазначеного товару на світові ринки.

Розроблюється два альтернативних реальних інвестиційних проекти:

1. Інвестувати у модифікацію існуючого устаткування та переробного процесу;

2. Інвестувати у модернізацію переробного процесу за допомогою нового обладнання та нових технологій.

2.2. Складання бізнес-плану реального інвестиційного проекту

СП “Укрроссталь”

Відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій інвестиційного проекту, як складової частини будь-якої економічної активності.

1) Характеристика виробничої програми підприємства СП “Укрроссталь”

Відповідно до визначених пріоритетних напрямків інвестування СП “Укрроссталь” розроблено інвестиційний проект модернізації обробного цеху для переробки металевого брухту. Згідно з даним проектом підприємство буде здатне переробляти до 2150 т. чорного та кольорового металобрухту на місяць та сортувати матеріал за 32 сортами. Що відповідає вимогам цільового ринку по якості сортування та законодавчим вимогам безпеки при обробці кольорових металів.

Потреба цільового ринку компанії у матеріалах вторинної металургії на 2004 р. склала 255 тис. т. на рік. За прогнозними оцінками до 2007 року обсяг попиту збільшиться до 640 тис. т. на рік.

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладені відповідні контракти на загальну суму 18,6 млн. дол. Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev».

Короткий зміст проекту: придбання високопродуктивного обладнання у німецької фірми «Metimo» GmbH. Та освоєння нової технології кисневої різки.

1.1) Основні показники проекту:

- обсяг виробництва продукції – 2150 т переробки брухту металів на місяць із сортуванням по 32 класах;

- Передбачуваний обсяг продажів – $ 15.4 млн.;

- Прибуток, що залишається в розпорядженні підприємства (після сплати податку в бюджет) – $ 1,2 млн.;

- термін реалізації проекту – 8 – 13 місяців з моменту підписання контракту;

- обсяг капітальних вкладень – $ 3.4 млн.;

- строк окупності – 3 роки.

Забезпечення ресурсами: Ліцензії, технології, сировина, енергозабезпечення, персонал, зв'язок – 100%;

Виробничі площі – 98%.

Стадія готовності: Стадія розробки документації.

Підписано контракт із німецької фірми «Metimo» GmbH. на постачання обладнання і підготовлений проект контракту на передачу прав використання технології з фірмою «Квернер Метолз клесим» (Франція).

Джерела одержання і погашення засобів:

Джерело фінансування – кредит іноземних партнерів.

Джерело погашення кредиту – засобу від реалізації металлопродукцї підприємства.

Погашення кредиту передбачається протягом 5 років після завершення реконструкції.

Гарантії погашення кредиту: застава майна.

1.2) Короткі відомості про СП «Укрроссталь»Спільне українсько-російське підприємство з іноземними інвестиціями СП «Укрроссталь» є товариством з обмеженою відповідальністю. Підприємство являє собою комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту.

Вартість основних фондів: на 1.01.2003р. - $ 4,2 млн.

Обсяг продажів: за 2003 р. - $ 8,2 млн., у тому числі експорт - $ 6,4 млн.

Балансовий прибуток: за 2003 р. - $ 0,7 млн.

Зростання виробництва: у 2000-2003р.м. у порівнянні з 1996 - 1999р. склав 35.2%.

Чисельність основного персоналу: 350 чіл.

Інженерний персонал: 27 чол.

Форма власності: Товариство з обмеженою відповідальністю.

Статутний фонд: $ 250 тис.

2) Фактори інвестиційної привабливості 2.1) Фактори виробництва- технічний рівень і потужність виробництва;

- Стабільність постачання сировини;

- коло ділових відносин з вітчизняними й іноземними фірмами;

- кваліфікований персонал;

- забезпеченість земельною ділянкою, виробничими площами і відповідною інфраструктурою.

2.2) Ринкові фактори:- вихід на міжнародні ринки збуту;

- використання прямих форм оптової реалізації продукції;

- цінова політика;

- відсутність могутніх конкурентів на вітчизняному ринку.

2.3) Правові фактори:- технологія, пропонована для інноваційного проекту, захищена патентами України UA 8053А, 96083143;

- наявність свідчення про державну реєстрацію суб'єкта підприємницької діяльності – юридичної особи СП «Укрроссталь».

2.4) Макроекономічні і політичні фактори:- екологічна стабілізація і спрямованість на економічний розвиток;

- включення Київської області в першу з чотирьох груп регіонів із пріоритетною інвестиційною привабливістю;

- ріст виробництва в Україні в 2005 році.

2.5) Фактори господарської і фінансової привабливості:- збереження достатнього рівня платоспроможності СП «Укрроссталь».

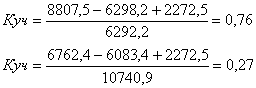

Аналіз фінансово-господарської діяльності підприємства за 2003р. свідчить про те, що фінансовий стан підприємства є стійким. Оборотні кошти ($ 330.6 млн.) в достатній мірі покривають короткострокову заборгованість ($ 207.6 млн.). Загальний коефіцієнт покриття збільшився за рік з 1.31 до 1.56 (нормативний 1.5 – 2).

Підприємство, мобілізувавши усі свої оборотні активи, зможе погасити короткострокову заборгованість, що свідчить про платоспроможність, але не буде здатним продовжувати виробничу діяльність.

Низька ліквідність підприємства, що має тенденцію зменшуватися (з 0.035 до 0.006 за рік при нормативному коефіцієнті 0.2 – 0.25), свідчить про недостатність активів у ліквідній формі для термінового задоволення вимог кредиторів.

Однак, реалізація інноваційного проекту дозволить підприємству знизити матеріалоємність виробництва, що забезпечить прискорення оборотності оборотних коштів, тим самим підвищити платоспроможність комбінату (коефіцієнт покриття підвищиться до нормативного).

3) Загальна характеристика підприємстваВ даний час СП «Укрроссталь» займає 4-те місце серед успішно функціонуючих підприємств-переробників вторинної металургії.

СП «Укрроссталь» створене у 1995 році, є комплексним виробничо-переробним закладом з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту.

Підприємство забезпечило в 2000-2001р.м. збільшення обсягів переробки металобрухту в порівнянні з 1999 р. на 35.2%.

Підприємство не має боргів перед бюджетом, регулярно розплачується з постачальниками сировини, палива й енергії.

Співробітничаючи більш ніж з 1,5 тисячами споживачів, підприємство зарекомендувало себе надійним партнером, що забезпечує своєчасні постачання по договорах.

3.1) Фінансово-економічний стан підприємства на 1.07.2002 р.Таблиця 2.5.

Зведений баланс підприємства ТОВ СП “Укрроссталь”

| АКТИВИ (тис. $) | |

| Оборотні кошти | 278.7 |

| Основні засоби | 710.7 |

| Загальна сума активів | 989.5 |

| ПАСИВИ (млн. $) | |

| Короткострокові зобов'язання | 265.3 |

| Довгострокові зобов'язання | 0.7 |

| Власний капітал | 723.5 |

| Загальна сума пасивів | 989.5 |

| БАЛАНСОВИЙ ПРИБУТОК ЗА 2003 РІК | 700 |

Фінансові показники роботи підприємства в 2001 році, які приведені в таблиці 2.5., значно покращилися за рахунок збільшення обсягу продукції, що випускається. В комбінату є резерви для подальшого поліпшення свого фінансового стану за рахунок поліпшення якості продукції.

3.2) Структура керування

Відповідно до Статуту СП "Укрроссталь", керування персоналом здійснюють:

- вищий орган – рада директорів;

- керівник відділу кольорових металів;

- керівник відділу кольорових металів;

- керівник метолобази.

3.3) Кадровий склад керування підприємствомВ таблиці 2.6. згруповані дані про керівний склад підприємства, що забезпечує управління господарською діяльністю підприємства.

Таблиця 2.6.

Кадровий склад підприємства ТОВ СП “Укрроссталь”| П.І.Б. | Рік народження | Посада | Освіта | Досвід роботи |

| Карпенко Андрій Михайович | 1957 | Генеральний директор | вища | близько 20 років |

| Савченко Дмитро Васильович | 1973 | Перший заступник ген директора керівник відділу кольорових металів | вища | 10 років |

| Рибальченко Анатолій Андрійович | 1967 | заступник ген директора керівник відділу чорних металів | вища | більш 7 років |

| Андрійченко Александр Миколайович | 1965 | керівник метолобази | вища | близько 10 років |

Підприємством керує група фахівців (4 чол.), що мають вищу економічну освіту та значний досвід роботи в металургійній та метало переробній галузях.

3.4) Стан приватизаціїСпільне підприємство «Укрроссталь» є підприємством з обмеженою відповідальністю і знаходиться у стані приватизації.

3.5) МісцезнаходженняВиробнича площадка підприємства знаходиться на правому березі р. Дніпро. у передмісті м. Запоріжжя.

Загальна площа – 58.6 гектарів, з них під будинками і спорудженнями – 13 га.

Автомобільні дороги - Через Південне і Північне шосе комбінат зв'язаний з містом і має вихід у розвиту мережу автомобільних доріг України.

Залізничний транспорт - Під'їзні залізничні колії прилягають до станції Запорож-Ліве Придніпровської залізниці. Станція «Східна» є вхідною промисловою вантажною станцією.

Чисельність працюючих близько 350 чоловік. Кадри кваліфіковані і навчені.

3.6) Основні виробничі фондиВартість основних фондів підприємства - $ 4,5 млн.

До дійсного часу на комбінаті функціонують наступні основні виробництва:

Управління кольорових металів, управління чорних металів, метало база (дільниця розтину та сортування).

3.7) Основна продукціяроздроблений та сортований металобрухт. Брухт чорного металу кл. Б-9, Б-18, Б-26, Брухт міді кл. МО, Ml, М2, МЗ, Брухт на основі міді гр. III, IV

3.8) Обсяг переробки основного виду продукції за 1999 – 2001р. у порівнянні з 1990 р. - останнім роком до кризисного виробництва (тис. тон), показаний у таблиці 2.6.Таблиця 2.6.

Обсяг переробки основного виду продукції| Найменування | 1990р. | 1999р. | 2000р. | 2001р. |

| Брухт чорного металу кл. Б-9, Б-18, | 5,762 | 3,237 | 3,857 | 4,399 |

| Брухт на основі міді гр. III, IV | 4,000 | 1,734 | 2,110 | 2,391 |

Як видно з приведених даних за останні два роки спостерігається стійке зростання виробництва основних видів продукції.

У поточному 2002 році зазначена тенденція зберігається. За підсумками першого півріччя перевищило торішні виробничі показники.

4) Характеристика проекту модернізації з метою організації подрібнення і сортування металевого брухтуАктуальність проекту визначається потребою зменьшити собівартість переробки та збільшити відповідність сортування вимогам цільового ринку.

Проект реконструкції розроблений Українським державним інститутом по проектуванню металургійних заводів “УКРГ” і “ПРОМЕЗ” разом з комбінатом «Запоріжсталь».

Очікуваний об’єм переробки брухту чорного металу та металу на основі міді в результаті реалізації інвестиційного проекту наведений в таблиці 2.7.

Таблиця 2.7.

Очікуваний об’єм переробки брухту металів

| Найменування | Обсяг (тис. т) | Ціна ($ за 1 т.) | Сума ($ тис) |

| Брухт чорного металу кл. А | 98 | 115.00 | 11270 |

| Брухт чорного металу кл. Б-9 | 150 | 130.00 | 19500 |

| Брухт чорного металу кл. Б-18 | 90 | 165.00 | 14850 |

| Брухт міді кл. МО, Ml, М2, МЗ | 30 | 1125.00 | 33750 |

| Брухт на основі міді гр. III | 30 | 470.00 | 14100 |

| Брухт на основі міді гр. IV | 300 | 870.00 | 261000 |

Проектом передбачається закупівля високопродуктивного обладнання у німецької фірми «Metimo» GmbH. Та освоїти нову сучасну технологію кисневої різки.

Установка цього устаткування в цеху кисневої різки дозволить робити розчленування металобрухту необхідної якості по геометричних розмірах, групі обробки поверхні.

Загальна вартість закупівлі й установки обладнання з комплексом необхідного устаткування (вальцешлифовальная майстерня, воднева станція) визначена в 3,2 млн. грн.

У зв'язку з відсутністю в підприємства достатніх засобів, фінансування робіт намічається за рахунок залучення інвесторів.

Зазначені капітальні витрати окупляться приростом чистого прибутку й амортизацією за 3 року.

Прибуток, що залишається в розпорядженні підприємства (після сплати податків у бюджет) складає 14.6 млн. грн.

Інтегральний ефект за розрахунковий період 13 років (3 роки будівництва і 10 років експлуатації) визначений у 24.2 млн. грн.

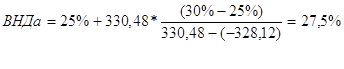

Рівень рентабельності реалізації, після завершення реконструкції з установкою нового обладнання, складе 33.0%; майна – 27.5%. Точка беззбитковості (обсяг реалізації продукції, продаж якої понад це значення буде приносити прибуток підприємству) знаходиться на рівні 16.7%.

4.1) Опис продукціїНайменування продукції – Подрібнений, сортований металобрухт.

Призначення й область використання – вторинна металургія.

Можливість чи експорту заміщення імпорту – Вітчизняна продукція, замість закуповуваної по імпорті. Конкурентноздатна на внутрішньому і зовнішньому ринках.

4.2) Конкурентноздатність продукціїПроведення реконструкції дозволить поліпшити показники якості подрібнення та сортування як по геометричних розмірах, так і по пластичності. Таким чином, після завершення реконструкції ефективність переробки за показниками буде відповідати світовому рівню.

4.4) Маркетинг і збут продукції

Відповідно до досліджень, виконаними Інститутом чорної металургії НАН України потреба вітчизняної промисловості у вторинній металургії в даний час складає 245 тис. тонн.

По експертним оцінкам потреба чорному та кольоровому брухті зросте в 2005 р. до 340 тис. т у рік.

Споживачами продукції будуть вітчизняні підприємства Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Деяка частина (на рівні 5%) приходиться на більш дрібних замовників.

Теоретично, на внутрішньому ринку конкуренцію СП «Укрросстасль» може скласти будь-яке обробне підприємство України при достатніх обсягах капіталовкладень.

Однак, реальним конкурентом є Артемівське AT «Азом», тому що він має об'єктивні умови освоєння аналогічної технології. На ринках Західної Європи є багато метало - та брухтопереробних фабрик, але невеликої потужності, що мають певну стабільну базу клієнтів; тенденції до активної експансії на ринку у них відсутні.

Зниження обсягів продажів можливо в результаті втрати підприємством частки ринку з появою на ринку більшої кількості операторів, здатних надати подрібнений та сортований брухт відповідно до вимог ринку.

Основою маркетингової політики СП «Укрроссталь» є використання системи прямих зв'язків із споживачами, що забезпечує максимальну обізнаність широкого кола потенційних споживачів з усім спектром товарів.

4.5) Умови фінансування і розрахунок платежів по кредитуОрганізація освоєння технології кисневої різки передбачається за рахунок залучення позикових валютних засобів.

Орієнтована вартість придбання визначена в 2,9 $ млн.

Вартість робіт, що забезпечують нормальне функціонування устаткування, що здобуваються, (будівельно-монтажні роботи, інженерні мережі, системи вентиляції й ін.), визначені в 1,2 $ млн.

Фінансування валютних платежів проекту передбачено на кредитно-компенсаційній основі на наступних умовах кредитування:

- в рахунок авансу – 15%;

- обслуговування кредиту (страховий збір, операційні витрати) – 3.5%;

- частина, що залишилася, у плині 3-х років реконструкції, пропорційно вартості виконаних робіт.

Кредит використовується на початку кожного розрахункового періоду. Погашення кредиту здійснюється рівними частками після завершення реконструкції. Відсоток за кредит прийнятий у розмірі 10% річних.

Для погашення заборгованості за валютний кредит намічається продаж на світовому ринку продукції підприємства за вільно-конвертуєму валюту.

4.6) Визначення внутрішньої норми рентабельностіРозрахунок внутрішньої норми рентабельності проекту виконаний методом дисконтування різночасних чистих доходів,

Сумарний приведений чистий доход прийняв нульове значення за період життєвого циклу товару при нормі дисконту – 0.428.

Таким чином, внутрішня норма рентабельності капітальних вкладень складає 42.8%, що говорить про високу ефективність інвестицій.

Коефіцієнт рентабельності продажів (відношення чистого прибутку до обсягу продажів у %) складає: 33.0%, проти 23.5% до реалізації проекту.

Коефіцієнт загальної рентабельності (відношення балансового прибутку до собівартості продукції в %) складає 89.2%, проти 50.7% до реалізації проекту. У таблиці 4.7. розглянуті ризики та їх імовірність.

Таблиця 4.7.

Можливі ризики і форми страхування

| № | Можливі ризики | Можливі втрати | Форми страхування | |

| Політичні ризики | ||||

| 1. | Нестабільність законодавства може привести до росту ставок оподатковування | Зазначений ризик може привести до росту собівартості і ціни на внутрішньому ринку на 20 –25% | Неможливість запобігання наслідків цього ризику | |

| Фінансово-економічні ризики | ||||

| 2 | Нестійкість збуту. | Частина продукції може виявитися не заявленої ринком, що приведе до зменшення прибутку (на 37 – 40%) | Організація довгострокового співробітництва. Пошуки потенційних партнерів | |

| 3 | Зниження цін конкурентом | Приведе до змушеного зниження ціни і втраті прибутку (5%) | Реалізація проекту дозволить одержати економію палива, й електроенергії. Можливе зниження ціни, за рахунок зниження собівартості – 5% | |

| 4. | Ріст цін на сировину, матеріали, тарифів на перевезення | Ріст цін повинний відповідати темпам інфляції і не робити значного впливу на економічні показники, обчислення у валюті | Ріст цін буде рівною мірою впливати на українських конкурентів і в значній мірі на російських | |

| Організаційні ризики | ||||

| 1. | Низька якість менеджменту підприємства | Імовірність цього ризику мала через достатній рівень компетентності | Формування моделі корпоративного керування | |

2.3. Оцінка привабливості реальних інвестиційних альтернатив СП “Укрроссталь”:

Сфера діяльності: комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту.

Інвестиційні проекти

Проект А: Розробка та впровадження у виробництво верстатів пресованого розчленування IUN, управління, контролю енергоносіїв на базі електронних контролерів

Стисла характеристика проекту:

Розробка та впровадження у виробництво верстатів пресованого розчленування IUN, управління, контролю енергоносіїв на базі електронних контролерів, які можуть бути використані в забруднених вимірювальних середовищах (газу, води тощо) на базі електронних контролерів ( АРМ), які дозволять проводити облік хімічного складу, контроль їх переробки.

Проект знаходиться на стадії проведення базової підготовки серійного виробництва. Інвестиції здійснюються у формі інвестиційної угоди.

Загальна вартість проекту становить 13,0 тис. у.о.

Потреба в зовнішніх інвестиціях становить 8,0 тис. у.о.

Термін реалізації проекту: 01.01.2006-31.12.2016 рр.

Термін окупності проекту - 58 міс

Проект Б: Підготовка виробництва та впровадження технології кисневої різки 5-го класу точності, (HAL-технологія), навісний поверхневий монтаж радіоелементів на блоки елементів (БЕ), припинення використання Хладону-113, застосування методу водного очищення БЕ.

Стисла характеристика проекту:

створення сертифікованої за ISO стандартами переробки друкованих плат та виробів кольорового металу

Проект знаходиться на стадії проведення базової підготовки серійного виробництва.

Інвестиції здійснюються у формі інвестиційної угоди.

Загальна вартість проекту становить 15,5 тис. у.о.

Потреба в зовнішніх інвестиціях становить 9,5 млн. грн.

Термін реалізації проекту: 2006-2018рр.

Термін окупності проекту - 68 міс.

Економічна оцінка інвестиційних альтернатив

Таблиця 3.1.

Вихідні дані для розрахунку привабливості проектів А, Б.

| № | Показники | Примітки | Проект А | Проект Б |

| 1. | Потреба в інвестиціях (капітальні вкладення), тис. руб. | - | 8000 | 7000 – 1-й рік, 2500 – 3-й рік |

| 2. | Ціна оптової реалізації 1 тони продукту, тис. у.о. | - | 95 | 96 |

| 3. | ПДВ, % | - | 20 | 20 |

| 4. | Термін реалізації проекту, років | - | 10 | 14 |

| 5. | Виробнича потужність цеху, т. | Щомісячно | 12 | |

| 6 | Реалізація обладнання в періоді, р | - | 10 | не підлягає |

| 7 | Балансова вартість обладнання, тис у.о. | - | 17000 | 20000 |

| 8 | Амортизаційні нарахування, % | Від баланс вартості | 6 | 8 |

| 9 | Ліквідаційна вартість , % | Від баланс вартості | 5 | - |

| 10 | Норма дисконту, % | - | 11 | 10,5 |

| 11 | Виробнича потужність, тон/місяць | через 2 міс від поч. робіт | 12 | 17 |

| 11. | У перший місяць цех працює із навантаженням потужностей, % | - | 50 | 46 |

| 12. | У другий місяць цех працює із навантаженням потужностей, % | - | 75 | 78 |

| 13. | Зміні витрати на тону продукції тис. у.о. | - | 45 | 42 |

| 14. | Постійні витрати, тис. у.о. | - | 4700 | 4600 |

Згідно з вихідними даними таблиці 3.1., при реалізації проекту Б необхідні додаткові капітальні вкладення на початку шостого року, нове обладнання дозволить збільшити обсяг реалізації на 5 %, із сьомого року і до закінчення проекту. Рівень інфляції вважається рівним 8%. Ціна залученого капіталу 11%

Економічна оцінка інвестиційних альтернативРозрахунок норми дисконту з урахуванням рівня інфляції за формулою (3.1.):

r = r0+r0*і+і, (3.1.), де

r - номінальна процентна ставка

r0 - реальна процентна ставка за 1 крок нарахування відсотка

І - індекс інфляції

r = 0,11+0,11*0,08+0,08=19,88%=20%

Первісні розрахунки обсягу виробництва і результатів по проекті проведемо на один місяць роботи цеху , потім приведемо розрахунок обсягу виробництва продукції за рік з урахуванням завантаження виробничої потужності цеху .

Ціна реалізації без ПДВ по проекті А = 95*100/120 = 86,4тис. у.о.

Ціна реалізації без ПДВ по проекті Б =96*100/120=87,3 тис.у.о.

Розрахунок прибутку від реалізації:

Розрахунок розміру виручки та прибутку в перший рік реалізації проекту приведений у таблиці 3.2. – 3.3. У перший і другий місяць виробничий потужність складає відповідно 50 % і 75% від планової. У такий спосіб:

Виторг у перший місяць по проекту А = 11*0,5*86,4 = 475,2 тис. у.о.

Виторг у другий місяць = 11*0,75*86,4= 712,8 тис. у.о.

Обсяг реалізації за наступні роки приймаємо без змін виходячи з досягнутої максимальної виробничої потужності устаткування: 11 тонни на місяць * 12 місяців у році = 144 тон у рік.

Відповідно виторг від реалізації продукції складе за другий і наступні роки:

Виторг річна (без ПДВ) = 11 т. * 12 міс. * 86,4= 12441,6 тис. у.о

Аналогічно зроблено розрахунки по проекту Б.

Таблиця 3.2.

Прогноз прибутку від реалізації (проект А), тис. у.о.

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Об’єм виробництва, тис. тон | 135 | 144 | 144 | 144 |

| 2. Ціна реалізації без ПДВ, тис. у.о. | 86,4 | 86,4 | 86,4 | 86,4 |

| 3. Виручка від реалізації без ПДВ | 11664 | 12441,6 | 12441,6 | 12441,6 |

| 4. Сума поточних витрат (повна собівартість), разом, у тому числі: | -10775 | -11180 | -11180 | -11180 |

| постійні витрати | -4700 | -4700 | -4700 | -4700 |

| змінні витрати | -6075 | -6480 | -6480 | -6480 |

| 5. Прибуток до опод-ня (гр.3- гр.4) | 889,0 | 1261,6 | 1261,6 | 1261,6 |

| 6. Податок на прибуток (25%) | 213,4 | 302,8 | 302,8 | 302,8 |

| 7. Чистий прибуток (гр.5-гр.6) | 675,6 | 958,8 | 958,8 | 958,8 |

*Формула розрахунку показників зазначена в дужках після назви показника

Таблиця 3.3.

Прогноз прибутку від реалізації (проект Б), тис. у.о.

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Об’єм виробництва, тис. тон | 135 | 144 | 144 | 151,2 |

| 2. Ціна реалізації без ПДВ, тис. у.о. | 87,3 | 87,3 | 87,3 | 87,3 |

| 3. Виручка від реалізації без ПДВ | 11785,5 | 12571,2 | 12571,2 | 13199,8 |

| 4. Сума поточних витрат (повна собівартість), разом, у тому числі: | -10270 | -10648 | -10648 | -10950,4 |

| постійні витрати | -4600 | -4600 | -4600 | -4600 |

| змінні витрати | -5670 | -6048 | -6048 | -6350,4 |

| 5. Прибуток до оподаткування (гр.3- гр.4) | 1515,5 | 1923,2 | 1923,2 | 2249,4 |

| 6. Податок на прибуток (25%) | 363,7 | 461,6 | 461,6 | 539,8 |

| 7. Чистий прибуток (гр.5-гр.6) | 1151,8 | 1461,6 | 1461,6 | 1709,5 |

*Формула розрахунку показників зазначена в дужках після назви показника

Таблиця 3.4.

Чистий дисконтований дохід від реалізації інвестиційного проекту А (тис. у.о.)

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Чистий прибуток | 675,6 | 958,8 | 958,8 | 958,8 |

| 2. Амортизаційні нарахування | 1020 | 1020 | 1020 | 1020 |

| 3. Капіталовкладення | 8000 | |||

| 4. Ліквідаційна вартість | 850 | |||

| 5. Чистий грошовий дохід (гр.1+гр.2-гр.3+гр.4) | -6304,4 | 1978,8 | 1978,8 | 2828,8 |

| 6. Коефіцієнт дисконтування | 0,833 | 0,694 | 0,579 | 0,162 |

| 7. Чистий дисконтований дохід (гр.5*гр.6) | -5251,5 | 1373,3 | 1145,7 | 458,3 |

| 8. Чистий дисконтований дохід з кумулятивний (зростаючим) результатом | -5251,5 | -3878,2 | -2732,5 | 1535,0 |

| 9. Дисконтовані грошові надходження (гр.1+гр.2+гр.4)*гр.6 | 1412,5 | 1373,3 | 1145,7 | 458,3 |

*Формула розрахунку показників зазначена в дужках після назви показника

Таблиця 3.5.

Чистий дисконтований дохід від реалізації інвестиційного проекту Б (тис. у.о.)

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Чистий прибуток | 1151,8 | 1461,6 | 1461,6 | 1709,5 |

| 2. Амортизаційні нарахування | 1600 | 1600 | 1600 | 1600 |

| 3. Капіталовкладення | 7000 | - | 2500 | - |

| 4. Ліквідаційна вартість | - | - | - | 1000 |

| 5. Чистий грошовий дохід (гр.1+гр.2-гр.3+гр.4) | -4248,2 | 3061,6 | 561,6 | 4309,5 |

| 6. Коефіцієнт дисконтування | 0,833 | 0,694 | 0,579 | 0,162 |

| 7. Чистий дисконтований дохід (гр.5*гр.6) | -3538,8 | 2124,8 | 325,2 | 698,1 |

| 8. Чистий дисконтований дохід з кумулятивний (зростаючим) результатом | -3538,8 | -1414,0 | -1088,8 | 5980,1 |

| 9. Дисконтовані грошові надходження (гр.1+гр.2+гр.4)*гр.6 | 2292,2 | 2124,8 | 1772,7 | 698,1 |

*Формула розрахунку показників зазначена в дужках після назви показника

Таблиця 3.6.

Вихідні дані для розрахунку внутрішньої норми прибутковості (проект А)

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Коефіцієнт дисконтування, r=30 | 0,769231 | 0,59172 | 0,45517 | 0,0725 |

| 2. Чистий дисконтований дохід (тис. у. о.) | -4849,51 | 1170,90 | 900,69 | 69,51 |

| 3. Чистий дисконтований дохід із зростаючим рез-том (тис. у. о.) | -4849,51 | -3678,61 | -2777,92 | -328,12 |

| 4. Коефіцієнт дисконтування, r=25 | 0,800 | 0,640 | 0,512 | 0,107 |

| 5. Чистий дисконтований дохід (тис. у. о.) | -5043,49 | 1266,44 | 1013,16 | 102,59 |

| 6. Чистий дисконтований дохід із зростаючим результатом (тис. у. о.) | -5043,49 | -3777,05 | -2763,89 | 330,68 |

Таблиця 3.7.

Вихідні дані для розрахунку внутрішньої норми прибутковості (проект Б)

| Показник | Період | |||

| 0 | 1 | 2 | 3 | |

| 1. Коефіцієнт дисконтування, r=50 | 0,667 | 0,444 | 0,296 | 0,017 |

| 2. Чистий дисконтований дохід (тис. у. о.) | -2833,55 | 1359,35 | 166,23 | 73,26 |

| 3. Чистий дисконтований дохід із зростаючим рез-том | -2833,55 | -1474,20 | -1307,97 | 559,04 |

| 4. Коефіцієнт дисконтування, r=70 | 0,588 | 0,346 | 0,204 | 0,005 |

| 5. Чистий дисконтований дохід (тис. у. о.) | -2497,94 | 1059,31 | 114,29 | 21,55 |

| 6. Чистий дисконтований дохід із зростаючим результатом (тис. у. о.) | -2497,94 | -1438,63 | -1324,34 | -384,41 |

Розрахунок показників економічної ефективності проекту (Таблиці 3.4.- 3.5.):

1. NPV, накопичений за час реалізації проекту А (табл. 3, стор. 8, стовпчик 10), слав –1535,0 тис. у.о., проекту Б (табл. 4, стр. 8, стовпчик 10)- 5980,1 тис. у.о.

2. Розрахуємо IRR (ВНД) проекту на основі даних за формулою ( 3.3. а,б):

(3.3.а)

(3.3.а)

![]() (3.3.б)

(3.3.б)

3. Термін окупності складає для проекту А 6 повних років. Число місяців розрахуємо за формулою (3.4.):

![]() (3.4.)

(3.4.)

Де ![]() - абсолютна величина останнього негативного сальдо накопиченого потоку грошового доходу , S2 – значення першого позитивного сальдо накопиченого потоку грошового доходу .

- абсолютна величина останнього негативного сальдо накопиченого потоку грошового доходу , S2 – значення першого позитивного сальдо накопиченого потоку грошового доходу .

![]() (3.4.а)

(3.4.а)

Для проекту Б повне число років окупності складає три роки, число місяців:

(3.4.б)

(3.4.б)

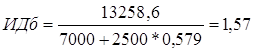

Індекс прибутковості, розрахований через відношення суми дійсної вартості грошових надходжень (сума значень по рядку 9 з таблиці 3.6. - 3.7. відповідно для проектів А, Б) до величини інвестицій. Оскільки інвестиції в проекті Б вкладаються в різні періоди часу, те необхідно врахувати сучасну вартість всіх інвестицій:

![]() (3.5.а)

(3.5.а)

(3.5.б)

(3.5.б)

Таблиця 3.9.

Показники ефективності інвестиційних альтернатив| № | ПОКАЗНИК | ПРОЕКТ А | ПРОЕКТ Б |

| 1. | NPV | 1535 | 5980,1 |

| 2. | IRR | 27,5 | 61,9 |

| 3. | Термін окупності | 6,58 | 3,68 |

| 4. | АRR | 1,02 | 1,57 |

Висновки :

1. Чистий дисконтований дохід (NPV) (інтегральний ефект) - величина позитивна в обох проектах – А, Б, за час здійснення проекту А складає 1535 тис. у.о, що менше ,ніж у проекту Б на 74% ( дані подані у таблиці 3.9)

2. Індекс прибутковості проекту (ARR) А більше 1, складає 1,02 - це менше, ніж у проекту Б.

3. Термін окупності проекту А - 6,58 року, це , безумовно менше терміну реалізації проекту, але в проекту Б цей показник краще - 3,68 роки.

4. Внутрішня норма окупності (IRR) проекту А - 27,5% перевищує заданий рівень прибутковості - 15%, але це значно менше, ніж у проекту Б.

На підставі результатів розрахунку вищевказаних критеріїв економічної ефективності вважаємо , що доходи , одержувані в результаті реалізації проекту А и проекту Б окупають витрати. Дані розрахунків показує більш високої економічної ефективності проекту Б по всіх розглянутих критеріях.

Аналіз беззбитковостіТаблиця 3.10.

Точка беззбитковості й операційний важіль для проекту А| 1. | Змінні витрати на одиницю продукції (тону), тис. у.о. | 45 |

| 2. | Разом постійні витрати, тис. у.о. | 4700 |

| 3. | Ціна одиниці продукції, тис. у.о. | 86,4 |

| 4. | Маржинальний дохід (ціна – змінні витрати) | 41,4 |

| 5. | Точка беззбитковості, тон (рядок.2/ рядок.4) | 113,53 |

| 6. | Точка беззбитковості, (рядок. 2/ (1-рядок.1/рядок.3) тис. у.о. | 9791,7 |

| Розрахунок запасу беззбитковості | ||

| 7. | План продажів, тон | 144 |

| 8. | Прибуток ( рядок.3*рядок.7), тис. у.о. | 12441,6 |

| 9. | Загальні зміні витрати (рядок.1*рядок.7), тис. у.о. | 6480 |

| 10. | Прибуток валовий (рядок. 8- рядок.9- рядок.2) | 1261,6 |

| 11. | Запас беззбитковості, у.о. (Прибуток – Точка беззбитковості у грошовому виразі або рядок.8-рядок.6) | 2649,93 |

| 12. | Запас беззбитковості, % (Зона беззбитковість/Дохід, рядок.11/ряд.8) | 21,29 |

| 13. | Вкладений прибуток (рядок. 8- радок.9) | 5961,6 |

| 14. | Операційний важіль (рядок 13/рядок.10) | 4,73 |

Таблиця 3.11.

Точка беззбитковості й операційний важіль для проекту Б| 1. | Змінні витрати на одиницю продукції (тону), тис. у.о. | 42 |

| 2. | Разом постійні витрати, тис. у.о. | 4600 |

| 3. | Ціна одиниці продукції, тис. у.о. | 87,3 |

| 4. | Маржинальний дохід (ціна – змінні витрати) | 45,3 |

| 5. | Точка беззбитковості, тон (рядок.2/ рядок.4) | 101,54 |

| 6. | Точка беззбитковості, (рядок. 2/ (1-рядок.1/рядок.3) тис. у.о. | 8846,1 |

| Розрахунок запасу беззбитковості | ||

| 7. | План продажів, тон | 151,2 |

| 8. | Прибуток ( рядок.3*рядок.7), тис. у.о. | 13199,8 |

| 9. | Загальні зміні витрати (рядок.1*рядок.7), тис. у.о. | 6350,4 |

| 10. | Прибуток валовий (рядок. 8- рядок.9- рядок.2) | 2249,4 |

| 11. | Запас беззбитковості, у.о. (Прибуток – Точка беззбитковості у грошовому виразі або рядок.8-рядок.6) | 4353,65 |

| 12. | Запас беззбитковості, % (Зона беззбитковість/Дохід, рядок.11/ряд.8) | 32,29 |

| 13. | Вкладений прибуток (рядок. 8- радок.9) | 6849,4 |

| 14. | Операційний важіль (рядок 13/рядок.10) | 3,05 |

Відповідно до отриманих розрахунків з таблиць 3.10 – 3.11., по проекті А річний обсяг виробництва продукції, при якому підприємство не одержує прибутку , але і не несе збитків - 113,53 тон, проектна потужність цеху - 144 тонни (11 тонн/місяць * 12 місяців). Запас міцності складає 21,29%.

Виходячи з визначення операційного важеля одержуємо, що 10-ти процентне збільшення обсягу продажів призводить до збільшення прибутку на 40,73%.

Відповідно до отриманих розрахунків по проекту Б річний обсяг виробництва продукції, при якому підприємство не одержує прибутку , але і не несе збитків - 101,54 тон, проектна потужність цеху - 151,2 тон. Запас міцності складає 32,29%.

Виходячи з визначення операційного важеля одержуємо, що 10-ти процентне збільшення обсягу продажів приводить до збільшення прибутку на 30,5%.

Виходячи з отриманих даних можна зробити висновок , що проект Б найбільш кращий, чим проект А тому що:

1. Точка беззбитковості проекту Б має менше значення, ніж у проекту А. Це свідчить про те, що проект Б при меншому обсязі виробництва почне приносити прибуток.

2. запас міцності проекту Б перевищує запас міцності проекту А на 11%.

3. операційний важіль проекту Б нижче, ніж у проекту А, що краще в умовах нестабільної економіки.

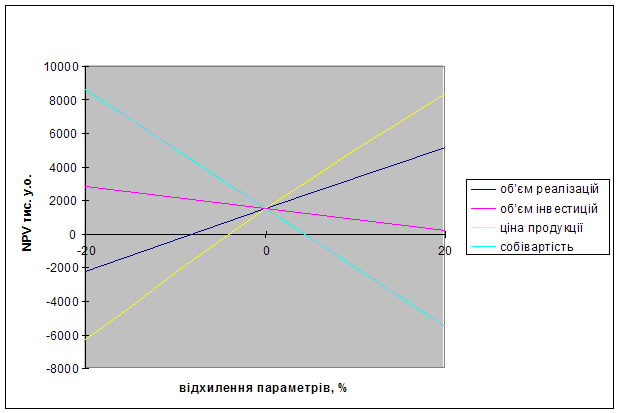

Аналіз чутливості Чистого приведеного доходу NPV

Як фактори, що відбиває зміни ЧДД проекту розглянемо , у діапазоні від -20% до 20%: обсяг інвестицій, обсяг реалізації, ціна реалізації, зміна собівартості, таблиця 3.12.

Таблиця 3.12.

Вплив факторів на величину NPV (тис. у.о.)

| проект А | проект Б | |||||

| -20 | 0 | 20 | -20 | 0 | 20 | |

| об’єм | -2217,4 | 1535 | 5177,3 | 1766,5 | 5980,1 | 14092,1 |

| об’єм інвестицій | 2867,8 | 1535 | 202,2 | 7435,8 | 5980,1 | 4524,4 |

| ціна продукції | -6305,1 | 1535 | 8378,1 | -2150,4 | 5980,1 | 14110,7 |

| собівартість | 8609,1 | 1535 | -5539,1 | 12814,6 | 5980,1 | -8543 |

Як видно на рисунку 3.2., найбільш чуттєвий проект А до відхилення собівартості, особливо убік підвищення. Це робить залежним проект від впливу зміни цін постачальників, що відповідно повинно бути враховане в плані висновку договорів на постачання сировини, енергії.

Другим по значущості є фактор зміни ціни реалізації. Ріст ціни на 20% приведе до росту NPV на 545%, але і значне скорочення NPV у випадку зниження ціни реалізації.

Третім по значимості є фактор зміни обсягу реалізації. При зниженні обсягу реалізації сума NPV ставати негативною.

Найменш чуттєвий проект А к зміні обсягу інвестицій, коливання величини яких дозволяють залишатися NPV позитивною величиною .

Рис. 3.2. Аналіз чутливості Чистого приведеного доходу проекту А

Рис. 3.2. Аналіз чутливості Чистого приведеного доходу проекту А

Найбільш значними факторами в реалізації проекту Б, як видно на мал. 2, є також собівартість продукції і її ціна реалізації. Але проект Б менш чуттєвий у порівнянні з проектом А к коливанням розглянутих факторів (рисунок 3.2.).

Висновки .

1. Чистий дисконтований дохід (NPV) (інтегральний ефект) - величина позитивна й у проекту А и у проекту Б, за час здійснення проекту А складає 1535 тис. у.о., що менше ,ніж у проекту Б на 74%.

2. Індекс прибутковості проекту (IRR) А більше 1, складає 1,02 - це менше, ніж у проекту Б.

3. Строк окупності проекту А - 6,58 року, це , безумовно менше терміну реалізації проекту, але в проекту Б цей показник краще - 3,68 роки.

4. IRR проекту А - 27,5% перевищує заданий рівень прибутковості - 15%, але це значно менше, ніж у проекту Б.

5. Точка беззбитковості проекту Б має менше значення, ніж у проекті А. Це свідчить про те, що проект Б при меншому обсязі виробництва почне приносити прибуток.

6. Запас міцності проекту Б перевищує запас міцності проекту А на 11%.

7. Операційний важіль проекту Б нижче, ніж у проекту А, що краще в умовах нестабільної економіки.

8. Згідно даним графіків "аналізу чутливості NPV" можна зробити висновок , що проект Б менш чуттєвий до коливань факторів, ніж проект А.

На основі проведеного аналізу можна зробити висновок про більшу ефективність вкладення інвестицій у проект Б.

Розділ 3. Інформаційні системи як інструмент підвищення

ефективності управління реальними інвестиціями

3.1. Інформаційні системи в процесі управління реальними інвестиціями

Широка інформатизація всіх сфер діяльності нашого суспільства принципово зміцнює роль інформації та інформаційних технологій. Особливо актуальні ці питання для економічних об'єктів: виробничих підприємств, інвестиційних організацій, фірм, компаній, фінансових, банківських, податкових, торгівлі, маркетингу, державних та інформаційних органів управління.

Управління названими об'єктами – постійний процес переробки значних обсягів різнобічної інформації, для якого характерно1:

· зростаюча потреба в інформації, яка являється основою для прийняття рішень в управлінні;

· значний обсяг інформації та складні інформаційні зв'язки між показниками, динамізм даних, які використовуються в управлінні;

· велика кількість обчислювальних та логічних операцій, які виконує управлінський персонал;

· можливість формалізації переважної більшості задач як в типових ситуаціях, так і при рішенні проблем в слабо структурованих або неструктурованих проблемах.

· якість управління та прийняття рішень в економіці тісно пов'язана з використанням сучасних засобів комп'ютерної техніки та інформаційних технологій. Основним підходом до їх використання являється створення та застосування інформаційних систем (ІС) у менеджменті

За змістом автоматизовані системи (АС) — це система, яка складається з персоналу і комплексу засобів автоматизації його діяльності та реалізує інформаційну технологію виконання установлених функцій.

![]() Призначення автоматизованих систем (АС) в економіці — це автоматизація розрахунків, під якою розуміють людино-машинне

Призначення автоматизованих систем (АС) в економіці — це автоматизація розрахунків, під якою розуміють людино-машинне

1Андрієнко А.С. Підтримка рішень в сучасних умовах // http://www.ek-lit.agava.ru/books.htm

розв'язування економічних завдань.

АСУ являє собою систему управління, яка орієнтована на широке й комплексне використання технічних засобів і економіко-математичних методів для розв'язування інформаційних завдань управління.

Інформаційні системи можуть значно різнитися за типами об'єктів управління, характером та обсягом розв'язуваних завдань і рядом інших ознак.

Загальноприйнятої класифікації АС у даний час не існує. Пропонується класифікація АС наступними ознаками 1:

1. За рівнем або сферою діяльності - державні, територіальні (регіональні), галузеві, об'єднань, підприємств, технологічних процесів.

2. За рівнем автоматизації процесів управління — інформаційно-пошукові, інформаційно-довідкові, інформаційно-керівні, системи підтримки прийняття рішень, інтелектуальні АС.

3. За ступенем централізації обробки інформації — централізовані АС, децентралізовані АС, інформаційні системи колективного використання.

4. За ступенем інтеграції функцій — багаторівневі АС з інтеграцією за рівнями управління (підприємство — об'єднання, об'єднання — галузь і т. ін.), багаторівневі АС з інтеграцією за рівнями планування і т. ін.

Сучасний етап розробки інформаційних систем в економіці країни характеризується створенням АС нового покоління, до яких належать :

Інформаційно-пошукові системи (ІСП) орієнтовані на розв'язування завдань пошуку інформації. Змістова обробка інформації в таких системах відсутня.

В інформаційно-довідкових системах (ІДС) за результатами пошуку обчислюють значення арифметичних функцій.

Інформаційно-управляючі, або управлінські, системи (у вітчизняній літературі під назвою "автоматизовані системи організаційного управління") являють собою організаційно-технічні системи, які забезпечують вироблення рішення на основі автоматизації інформаційних процесів у сфері управління.

![]()

1Карпович Е.О.Информационные системы в бизнесе // http://business.rin.ru/

Отже, ці системи призначені для автоматизованого розв'язування широкого кола завдань управління.

Системи підтримки прийняття рішень (СППР) покоління та інформаційні системи, побудовані на штучному інтелекті (інтелектуальні АС). належать до інформаційних систем нового покоління.

СППР — це інтерактивна комп'ютерна система, яка призначена для підтримки різних видів діяльності при прийнятті рішень із слабо структурованих або неструктурованих проблем. Інтерес до СППР, як перспективної галузі використання обчислювальної техніки та інструментарію підвищення ефективності праці в сфері управління економікою, постійно зростає. У багатьох країнах розробка та реалізація СППР перетворилася на дільницю бізнесу, що швидко розвивається.

Штучний інтелект — це штучні системи, створені людиною на базі ЕОМ, що імітують розв'язування людиною складаних творчих завдань. Створенню інтелектуальних інформаційних систем сприяла розробка в теорії штучного інтелекту логіко-лінгвістичних моделей. Ці моделі дають змогу формалізувати конкретні змістовні знання про об'єкти управління та процеси, що відбуваються в них, тобто ввести в ЕОМ логіко-лінгвістичні моделі поряд з математичними. Логіко лінгвістичні моделі — це семантичні мережі, фрейми, продукувальні системи — іноді об'єднуються терміном «програмно-апаратні засоби в системах штучного інтелекту».

Основними завданнями, що вирішує АСУ підприємством є 1:

- підвищення ефективності виробництва, що виражається в збільшенні випуску продукції, поліпшенні її якості і зниженні собівартості. Це відбувається за рахунок різноманітних розрахунків, спрямованих на оптимальне використання наявних виробничих, матеріальних, трудових і фінансових ресурсів, а також за рахунок зробленої технології виробничих процесів і т.д.;

![]() - підвищення оперативності і поліпшення якості керування виробництвом, структурними підрозділами або підприємством у цілому, що

- підвищення оперативності і поліпшення якості керування виробництвом, структурними підрозділами або підприємством у цілому, що

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

0 комментариев