Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

7. Субординований борг. Економічна характеристика власних і залучених ресурсів

Субординований борг — це звичайні незабезпечені боргові капітальні інструменти які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума субординованого боргу, включеного у капітал, щорічно зменшується на 20 відсотків її первинного протягом п'яти останніх років дії договору.

Кошти, залучені на умовах субординованого боргу, можуть включатися до капіталу банку після отримання дозволу Національного банку в разі їх відповідності таким критеріям:

-є незабезпеченими, субординованими і повністю сплаченими;

-не можуть бути погашені за ініціативою власника;

-можуть вільно брати участь у покритті збитків без пред'явлення банку вимоги щодо припинення торговельних операцій;

-дозволяють відстрочення обслуговування зобов'язань щодо сплати відсотків, якщо рівень прибутковості не дозволяє банку здійснити такі виплати.

Залучені та запозичені банківські ресурси складають переважну частину банківських ресурсів (85-90%). Тому їм притаманний широкий спектр форм і видів залучення, що характеризується їх класифікацією .

Залучені кошти банку - це сукупність коштів на поточних, депозитних та інших рахунках банківських клієнтів (юридичних та фізичних осіб), на рахунках громадських організацій, різноманітних суспільних фондів, які розміщуються в активі з метою отримання прибутку чи забезпечення ліквідності банку. Основну суму залучених коштів становлять тимчасово вільні грошові капітали, що виникають на основі кругообігу промислового і торгового капіталу, грошові накопичення держави, особисті грошові накопичення населення.

Залучені кошти формують переважну частину ресурсів, які використовуються для виконання активних операцій банків. Як основний елемент грошової маси залучені кошти банків відіграють важливу роль в економіці, тому вони є об'єктом державного регулювання, яке здійснюється у формах обмеження виплачуваної винагороди (відсотків), встановлення норм обов'язкового резервування і деяких нормативів регулювання банківської діяльності (платоспроможності, ліквідності тощо). Залучені кошти банків поділяються на депозитні й не депозитні.

Залучені ресурси банків існують у двох основних юридично-правових формах: у формі депозитів та формі короткострокових боргових цінних паперів.

8. Методи прогнозування банківських ресурсів

Планування ресурсів банків і планування кредитних та інших вкладів – це два взаємодоповнюючі, проте й відносно самостійні процеси. Планування кредитних та інших вкладів і планування ресурсів базується на визначенні потреби клієнтів у залучених коштах. Завершальним етапом планування є збалансування обсягів ресурсів і вкладів на конкретну дату або відповідний період.

Планування кредитних вкладів здійснюється за залишковим методом, тобто комерційний банк розраховує залишки заборгованості за позиками клієнтів та необхідних для створення даних залишків ресурсів на відповідну дату або період. Таке планування включає такі основні етапи:

1) збір від клієнтів кредитних заявок, де вказується обсяг запланованого користування кредитом, його термін і час використання : згідно з фінансовими планами клієнтів. Дані заявки заповнюються на початку відповідного періоду (місяць, квартал, рік).

2) обробка (згрупування) даних кредитних заявок за термінами кредитів, часом використання та величиною;

3) складання прогнозу кредитних вкладів банку з відповідною розбивкою періоду прогнозування на конкретні дати (до конкретного дня);

4) збалансування та коректування прогнозу кредитних вкладів із прогнозом залучення та наявності кредитних ресурсів.

Прогнозування вкладів у інвестиційну діяльність, цінні папери та інші активи здійснюється за методом обороту". Як правило, дані активи формуються за рахунок залишку величини кредитних ресурсів у разі їх перевищення над кредитними вкладаннями.

9. Депозитна політика банку

Депозитна політика — це комплекс заходів комерційного банку із формування портфеля депозитних послуг, різноманітних форм і методів здійснення цих заходів, визначення його конкурентних позицій на даному сегменті ринку та забезпечення стійкості й надійності ресурсної бази.

З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють особливу увагу.

Призначення меморандуму депозитної політики полягає у встановленні граничних розмірів депозитної бази, її місця в ресурсному потенціалі банку та засобах його реалізації. По суті, це визначення стратегії банку щодо цільових ринків та клієнтів, обсягів, структури депозитів кредитних і фізичних осіб, методів та пріоритетів депозитної діяльності.

Меморандум закріплює напрямки депозитної політики, виходячи з цілей, завдань комерційного банку, визначених у його статуті: отримання максимального прибутку при збереженні банківської ліквідності.

При розробці меморандуму депозитної політики необхідно врахувати такі принципи:

максимізація прибутку;

забезпечення стійкості ресурсної бази та рівня ліквідності;

гнучкість асортиментної і цінової політики та пристосування окремих параметрів збуту до вимог клієнтів.

Депозитна політика сприяє формуванню коштів для проведення активних операцій з метою отримання прибутку. Досягнення цієї мети залежить від обсягу та ціни залучення різноманітних видів депозитів від усіх категорій клієнтів.

Обов’язковою умовою проведення будь-яких банківських операцій, у тому числі депозитних, є принцип ліквідності. Гнучка депозитна політика, яка враховує терміни й умови залучення коштів, має грунтуватися на підтримці ліквідності. Зумовлено це тим, що розміри й структура пасивів банку визначають його можливості щодо проведення активних операцій як за ступенем ризику, так і за терміном укладення коштів. У свою чергу, характер активних операцій, попит на них із боку клієнтів банку потребують формування адекватної ресурсної підтримки. Очевидно, що при такому підході первинну роль відіграють структура й розміри ресурсів банку, у тому числі депозитних.

Принцип стійкості ресурсної бази потребує від банку більше уваги приділяти надійним ресурсним джерелам, до яких насамперед належать строкові депозити. Завдяки цим депозитам банки можуть вільно маневрувати залученими ресурсами у межах визначеного терміну за умови адекватного резервування. Світовий досвід переконує, що найстійкішим ресурсом для банку є депозити фізичних осіб, по яких спостерігається значно менший рух коштів, на відміну від депозитних юридичних осіб.

Звичайно, успіх будь-якого банківського продукту залежить від його корисних властивостей, спроможності задовольнити наявні потреби клієнтів банку. Якісно розроблена депозитна політика, що має максимально задовольняти різноманітні цільові потреби клієнтів шляхом розробки і впровадження модифікацій окремих депозитів, передбачає встановлення детально обміркованих параметрів депозитних продуктів. Це дасть змогу залучати більшу кількість клієнтів, завойовувати нові сегменти ринку й проводити успішну конкурентну боротьбу. У разі досягнення цієї мети можна зробити висновок про дотримання банком принципу гнучкої асортиментної політики.

Важливим чинником успішності депозитної політики банку цілком виправдано вважають процентну політику. Об’єктами цінової політики у сфері депозитної діяльності є:

розміри процентних ставок;

умови нарахування і сплати процентів;

мінімальна сума для відкриття депозитного рахунка;

можливості встановлення індивідуальних процентних ставок для окремих категорій клієнтів.

Від цінових параметрів депозитів конкурентне середовище потребує такої самої гнучкості, як і від асортименту послуг, тобто ціни на депозитні продукти мають постійно реагувати на ринкові зміни.

Розроблений із максимальним урахуванням ринкових вимог, депозитний продукт не може бути реалізований сам по собі. Для цього необхідно розробити зважену збутову політику, яка б передбачала можливості комплексного обслуговування клієнтури, пакетування банківських продуктів, спільний збут тощо.

У сучасних універсальних банках дедалі чіткіше простежується тенденція до комплексного обслуговування клієнтів. Такий підхід дає можливості витримувати цінову й нецінову конкуренції, надавати клієнтам максимальну кількість банківських послуг на високому сервісному рівні

Похожие работы

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

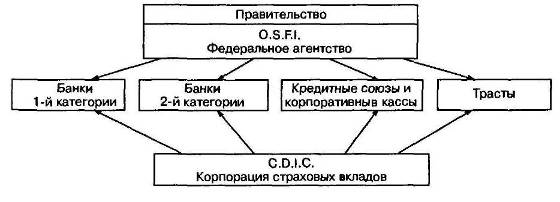

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев