Економічні нормативи, що регулюють діяльність комерційних банків

Доходи, видатки та прибуток банку. Використання прибутку

Склад і структура ресурсів комерційних банків

Субординований борг. Економічна характеристика власних і залучених ресурсів

Основи організації грошових розрахунків Україні

Готівкові і безготівкові розрахунки

Грошова маса і грошові агрегати

Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника

Принципи кредитування. Умови

Коп. абсолютно ліквідних активів

Споживче кредитування та його організаційні форми

Сутність та структура фондового ринку

Довгострокове кредитування як форма участі банку в інвестиційному процесі

Методи оцінки ефективності інвестицій

Характеристика діяльності комерційних банків під час надання лізингових, факторингових, консалтингових, гарантійних і посередницьких послуг

Розрахункові та касові послуги комерційних банків

Фінансова стійкість комерційного банку та її показники

Характеристика державного регулювання банківської діяльності

Економічні та адміністративні методи впливу НБУ на комерційні банки

Навигация

Основи організації грошових розрахунків Україні

Основи банківської справи

155247

знаков

0

таблиц

0

изображений

10. Основи організації грошових розрахунків Україні

Основою взаємовідносин між суб'єктами господарювання є розрахунки і платежі, в процесі яких відбувається задоволення взаємних вимог і зобов'язань. Здійснення розрахунків можливе через грошовий обіг, що являє собою безперервний рух грошей в сфері обігу і виконання ними функцій засобу обігу та платежу.

Основну частину грошового обороту складає платіжний оборот, в якому гроші функціонують як засіб платежу, використовуються для погашення боргових зобов'язань. Він здійснюється як у готівковій, так і в безготівковій формі. Весь безготівковий оборот є платіжним, тому що є певний проміжок часу між одержанням товарів та їх оплатою.

Деякі науковці виділяють напівготівковий оборот, який передбачає наявність банківського рахунку або у платника, або у отримувача коштів. Прикладом напівготівкових платежів є використання розрахункового чеку фізичними особами. Схема використання останнього передбачає внесення готівки фізичною особою до каси банку в обмін на розрахунковий чек для одноразового розрахунку з підприємством. Іншим варіантом напівготівкових платежів є сплата фізичними особами комунальних платежів шляхом внесення готівки до каси банку з подальшим зарахуванням її на відповідні рахунки отримувачів коштів.

Безготівковий грошовий оборот - рух грошових коштів без використання готівкових грошей шляхом списання сум за рахунками в банках чи зарахування взаємних вимог.

У сфері готівкового грошового обороту рух грошей здійснюється у вигляді готівкових грошових знаків.

До особливостей обігу готівки можна віднести:

обіг готівки є дорожчим процесом порівняно з безготівковим обігом за рахунок здійснення великих витрат на друк, транспортування, організацію перерахунку, зберігання тощо; менші можливості контролю держави за грошовим обігом та законністю ведення бізнесу;

він дає змогу фізичним та юридичним особам приховувати від податкових органів реальні доходи і таким чином ухилятися від сплати податків.

Зазначені недоліки обумовили прийняття урядами багатьох країн законодавчих актів, що обмежують готівкові розрахунки і передбачають особливу систему їх здійснення.

У розвинутих країнах готівка становить незначну частину грошової маси: 5-7%. В нашій країні у зв'язку з початком ринкових перетворень в економіці готівковий оборот зараз займає близько 50% усього грошового обороту.

Загальні принципи організації системи безготівкових розрахунків в Україні визначені в Інструкції «Про безготівкові розрахунки в Україні в національній валюті», що затверджена постановою Правління НБУ від 29 березня 2001 р.

11. Грошовий оборот і грошовий ринок

Грошовий оборот - явище макроекономічного порядку. Він обслуговує кругооборот усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні і споживанні. Тому нерідко його називають сукупним грошовим оборотом. Через авансування грошей на придбання засобів виробництва і оплату робочої сили капітал спрямовується у сферу виробництва і забезпечує виготовлення валового національного продукту. Через оплату виготовленої продукції та послуг гроші обслуговують реалізацію національного продукту і вивільнення суспільного капіталу в грошовій формі. У процесі використання грошової виручки від реалізації продукції та послуг здійснюється розподіл вартості національного продукту між власниками факторів виробництва (кредиторами, акціонерами, найманими працівниками) та державою, якій належать установлені податки. В усіх економічних суб'єктів формуються грошові доходи, за рахунок яких вони спрямовують капітал у сферу споживання - виробничого та особистого. Тим самим забезпечується новий цикл суспільного відтворення. Грошовий оборот як макроекономічне явище слід відрізняти від обороту грошей у межах кругообороту окремого індивідуального капіталу, тобто на мікрорівні. В останньому випадку гроші є однією з функціональних форм капіталу, його складовою та елементом багатства, яким володіє власник цього індивідуального капіталу.

Зовсім іншу роль відіграють гроші в сукупному грошовому обороті. Тут вони функціонують виключно як гроші і не є функціональною формою капіталу. Тому їх масу в обороті не можна вважати частиною багатства країни, тобто її зростання не збільшує сукупного капіталу суспільства подібно до капіталу окремого індивіда. Якби грошова маса, що перебуває в обороті, раптово збільшилася вдвічі, то загальний обсяг багатства країни не тільки не збільшився, а міг би навіть зменшитися у зв'язку зі зростанням витрат на виготовлення додаткових грошей чи провокуванням інфляції їх випуском в оборот.

Сукупний грошовий оборот і оборот грошей у межах індивідуального капіталу істотно відрізняються також механізмами формування грошової маси, необхідної для їх обслуговування.

Сукупний грошовий оборот обслуговується переважно теж за рахунок наявної в обороті грошової маси, тобто тих грошей, які є в розпорядженні окремих економічних суб'єктів. Грошовий ринок перетворюється у внутрішній елемент цього обороту і забезпечує перерозподіл наявної грошової маси з метою прискорення її обігу і найповнішого забезпечення потреб обороту в грошах у межах наявної їх маси. Завдяки грошовому ринку значно посилюється еластичність грошового обороту, зростає здатність даної маси грошей обслужити зростаючі обсяги обороту.

Суб'єктами грошового обороту є всі юридичні та фізичні особи, які беруть участь у виробництві, розподілі, обміні та споживанні валового суспільного продукту. Це всі підприємства (промисловості, сільського господарства, транспорту, зв'язку, будівництва, торгівлі, комунального господарства тощо), усі державні, громадські, комерційні установи та організації, банки та інші фінансово-кредитні установи, все населення, що самостійно одержує та витрачає грошові кошти. Усі вони на певних підставах одержують грошові доходи, витрачають чи зберігають їх і цим впливають на економічні процеси та стають економічними суб'єктами суспільства. Якщо абстрагуватися від відтворювального аспекту, то грошовий оборот можна уявити просто як безперервний процес переміщення грошей у функціях засобів обігу і платежу між окремими його суб'єктами. Це, зокрема, переміщення грошей між: * окремими підприємствами та організаціями; * підприємствами та організаціями і населенням; * окремими фізичними особами; * комерційними банками і підприємствами та організаціями; * комерційними банками і населенням; * окремими комерційними банками; * комерційними банками і центральним банком; * небанківськими фінансово-кредитними установами різного призначення, з одного боку, і підприємствами, організаціями та установами - з іншого; * небанківськими фінансово-кредитними установами різного призначення і банками; * окремими небанківськими фінансово-кредитними установами різного призначення.

Грошови́й ри́нок — це особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар.

Грошовий ринок — частина ринку позикових капіталів, де здійснюються переважно короткострокові (від одного дня до одного року) депозитно-позикові операції, що обслуговують головним чином рух оборотного капіталу фірм, короткострокових ресурсів банків, установ, держави і приватних осіб.

З розвитком міжнародних кредитних і валютних відносин сформувався міжнародний грошовий ринок (найбільшими в світі ринками грошей є Нью-Йоркський, а також — ринки Лондона. Токіо, Парижа).

Інструментами грошового ринку є векселі, депозитні сертифікати, банківські акцепти. Його основні інститути — банки, облікові установи, брокерські й дилерські фірми. За джерела ресурсів Правлять кошти, залучені банківською системою. Основними позичальниками є фірми, кредитно-фінансові інститути, держава, населення. Слід мати на увазі, шо грошовий ринок — важливий об'єкт державного регулювання. Держава використовує його ресурси для фінансування своїх видатків і покриття бюджетного дефіциту.

Грошовому ринку властиві елементи звичайного ринку — попит, пропозиція, ціна. Особливості грошового ринку визначають особливості кожного з елементів: попит мас форму попиту на позики, пропозиція — форму пропозиції позик, а ціна — форму відсотка на позичені кошти.

Розмір відсотка визначається не величиною вартості, яку несуть у собі позичені гроші, а їх споживчою вартістю — здатністю надавати позичальнику потрібні блага. Тому розмір відсоткового платежу залежить не лише від розміру позики, а й від терміну її дії.

На грошовому ринку розрізняють кілька видів відсотків: облігаційний, банківський, обліковий, міжбанківський тощо.

Похожие работы

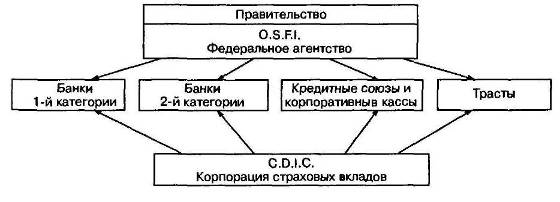

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

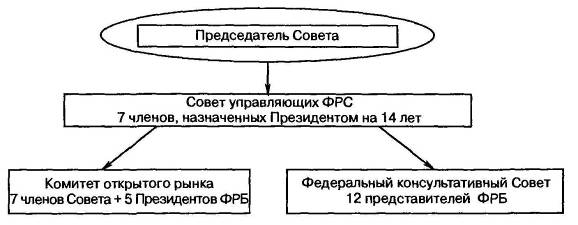

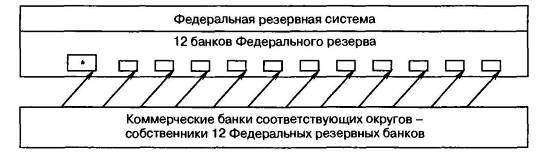

... .Висновок На сучасному етапі розвитку міжнародної банківської системи можна виділити двох основних типів організації банківської системи в розвинених країнах: — кредитна система з центральним банком; — кредитна система з федеральним резервом. Статус долара США як світової резервної валюти впродовж півсотні років після підписання Бреттон-Вудського угоди давав США чимала перевага. ...

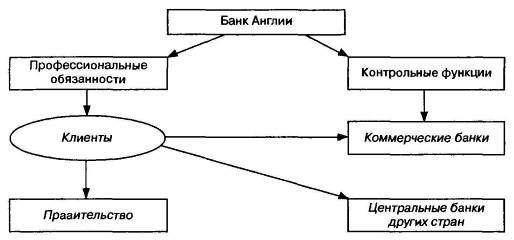

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

... у період становлення держави на етапі досить жвавого розвитку товарного обміну, грошових і кредитних відносин. Такого роду відносини були вже в рабовласницькому суспільстві. 1.2 Розвиток банківської системи в Росії та СРСР На Русі з початку 12 в. у результаті активної торгівлі з німецькими містами визначилися основні центри грошових операцій - Новгород і Псков. Монастирі і церкви служили мі ...

0 комментариев