Понятие и классификация банковских рисков

Роль управления банковскими рисками в современных условиях

АНАЛИЗ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ ОАО «БЕЛАГРОПРОМБАНК»

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Хеджирование

Аналитический метод

Некоторые пути минимизации банковских рисков

Навигация

Роль управления банковскими рисками в современных условиях

Основные подходы к классификации банковских рисков, методы управления ими, а также определение путей их минимизации

118722

знака

8

таблиц

2

изображения

1.2. Роль управления банковскими рисками в современных условиях

Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

В связи с формированием рыночных отношений понятие риска прочно входит в нашу жизнь. Таким образом, банки в условиях такой нестабильности, быстро меняющейся ситуации вынуждены учитывать все возможные последствия от действия своих конкурентов, клиентов, а также предвидеть вероятные изменения законодательства. Именно такая неопределенность и повышенный уровень риска - это плата за полученную экономическую свободу [22, с.8].

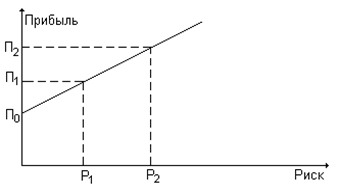

Ведущим принципом в работе коммерческих банков в условиях перехода к рыночным отношениям является стремление к получению как можно большей прибыли. Риски тем больше, чем выше шанс получить прибыль. Риски образуются в результате отклонений действительных данных от оценки сегодняшнего состояния и будущего развития.

Высокая степень конкуренции на банковском рынке заставила руководителей банков изменить свое отношение к политике управления рисками. Тому, что когда-то считалось формальностью, теперь уделяется большое внимание. Прежде всего, речь идет о развитии подразделений, ответственных за управление рисками, систем управленческой информации, утверждении лимитов и методики измерения рисков [5, с.6].

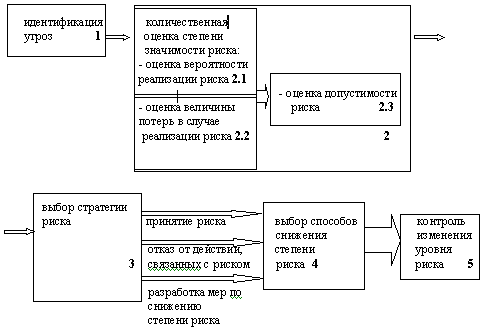

В сложившейся ситуации становится очевидным необходимость эффективного управления системой банковских рисков. Необходимо также отметить, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому особенно важным видится выбор конкретного метода анализа уровня, подбор оптимальных факторов и совокупная оценка всей системы рисков.

Таким образом, управление рисками в коммерческих банках является одним из важнейших инструментов повышения их конкурентоспособности в условиях ожесточающейся конкуренции.

Качественное управление риском повышает шансы коммерческого банка добиться успехов в долгосрочной перспективе. Деятельность по управлению рисками называется политикой риска. Под политикой риска принимается совокупность различных мероприятий, имеющих целью снизить опасность ошибочного принятия решения.

Знать о возможном наступлении риска необходимо, но недостаточно. Важно установить как влияет на результаты деятельности конкретный вид риска, и каковы его последствия.

Выявление риска может осуществляться различными способами:

· анализ объективных факторов (вероятностный анализ исследования операций),

· анализ субъективных факторов (интуитивное предсказание тенденции поведения рынка) [23, с.12].

В настоящее время российские участники финансового рынка в управлении рисками опираются на интуицию, чей-то авторитет и на предыдущий опыт. Лишь незначительный процент руководителей способен учитывать риск, с применением математических методов.

Процесс управления риском достаточно динамичен и его эффективность во многом зависит от быстроты реакции на изменение условий рынка, экономической ситуации в целом, финансового состояния коммерческого банка. Особое значение в решении рисковых задач играет интуиция, которая представляет собой способность находить правильное решение проблемы и инсайт, т.е. осознания решения некоторой проблемы.

В процессе управления риском следует учитывать следующие правила:

· нельзя рисковать больше, чем это может позволить собственный капитал,

· всегда нужно помнить о возможных последствиях риска,

· нельзя рисковать многим ради малого,

· положительное решение, связанное с риском, принимается лишь при отсутствии сомнений,

· всегда существует несколько решений рисковых задач [23, с.13].

Комплексный подход к управлению риском позволяет более эффективно использовать ресурсы, распределять ответственность, улучшать результаты работы.

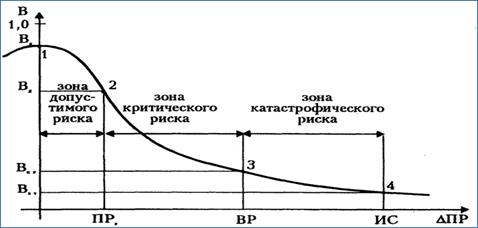

Одним из традиционных методов оценки и управления риском считается статистический метод. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов рисков банка, как внешних, так и внутренних. При этом частота возникновения допустимого уровня потерь для данного банка зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке [24, с.12].

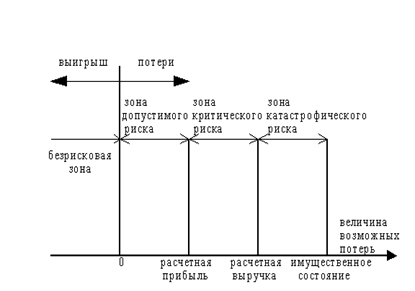

При работе банка в безрисковой зоне потери не ожидаются, что позволяет получить хорошую прибыль. При попадании в зону допустимого риска прибыль банка превышают понесенные потери. В зоне недопустимого риска банк не получает прибыли от своей деятельности. Она направляется на покрытие возникших потерь. В зоне критического риска банк близок к банкротству. Полученной прибыли не хватает для покрытия потерь.

Статистический метод заключается в том, чтобы изучить статистику потерь и прибылей, имевших место при принятии аналогичных рений, установить величину и частоту получения той или иной экономической отдачи, а затем провести вероятностный анализ и составить прогноз будущего поведения на рынке [24, с.13].

Таким образом, управление банковскими рисками является весьма скрупулезным процессом, требующим тщательной подготовки, высокой квалификации и ответственного подхода к оценке реальных последствий наступления рисковой ситуации.

Похожие работы

... 3. Управление банковскими рисками 3.1. Сущность управления рисками В условиях финансового кризиса весьма актуальной выглядит проблема эффективного, профессионального управления банковскими рисками, оперативного учета факторов риска. Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может не просто привести к большим ...

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный риск основан на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группе. По типу банка риски коммерческих банков подразделяются на специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

0 комментариев