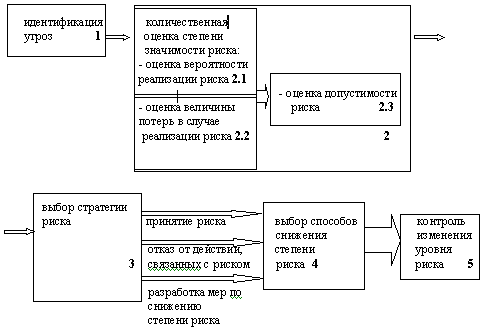

Понятие и классификация банковских рисков

Роль управления банковскими рисками в современных условиях

АНАЛИЗ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ ОАО «БЕЛАГРОПРОМБАНК»

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Хеджирование

Аналитический метод

Некоторые пути минимизации банковских рисков

Навигация

Некоторые пути минимизации банковских рисков

Основные подходы к классификации банковских рисков, методы управления ими, а также определение путей их минимизации

118722

знака

8

таблиц

2

изображения

3.3. Некоторые пути минимизации банковских рисков

По своей сути банк — это коммерческое предприятие. Основным принципом взаимоотношений "банк — клиент" является принцип получения прибыли банком при меньших затратах и принцип минимизации всех видов риска. Банк на самом деле может рисковать (и он рискует ежедневно в процессе своей деятельности) своим собственным капиталом, но не капиталом клиента, его прибылью. С целью минимизации риска банк должен:

* диверсифицировать портфель своих клиентов, что ведет к диверсификации всех видов риска, т.е. его рассредоточению;

* стараться предоставлять кредиты в виде более мелких сумм большему количеству клиентов;

* предоставлять большие суммы клиентам на консорциональной основе и пр.

Банку необходимо подбирать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранять уровень своей ликвидности и рентабельности на необходимом для бесперебойной деятельности уровне.

Для этой цели необходимо проводить регулярный анализ уровня всех видов рисков, определять их оптимальное значение для каждого конкретного момента и использовать весь набор способов управления ими [4, c.180].

Основным методом снижения риска кредитования, к примеру, является анализ кредито- и платежеспособности заемщиков. Анализ кредитоспособности заемщика начинается с изучения следующих сторон его деятельности :

2. Анализ фактора С1. В социальной концепции маркетинга этим фактором обозначают возможность предприятия-производителя своими товарами удовлетворять интересы потребителей. Иньтми словами, производители существуют тогда и только тогда, когда их товар необходим потребителям. С помощью различных методов факторного (в том числе регрессионного) анализа определяют :

· соответствие между спросом и предложением ;

· умение производителя заинтересовать определенные социальные группы потенциальных и/или реальных потребителей ;

· оптимальный выбор рыночного сегмента (окно, нишу) и пр.

3. Анализ фактора С2. что выражает удовлетворение интересов самого производителя, т.е. его способность получать прибыль и распоряжаться ею. Этот анализ производится по следующим направлениям :

· уровень издержек производителя ;

· « солидность » производителя, т.е. своевременность расчетов по ранее полученным кредитам, его капитальная база как заемщика ;

· его репутация (рейтинг), его желание и решимость удовлетворить свои обязательства ;

· возможность осуществления залогового права со стороны обслуживающих его банков и банковских учреждений.

Банку всегда необходимо контролировать качество залога, уровень его ликвидности, соотношение его рыночной стоимости с размером кредита.

3. Экономико-статистический анализ уровня кредитоспособности и платежеспособности клиентов по выбранной методике [4, c.183].

И, наконец, можно отметить еще несколько способов управления уровнем риска деятельности банков и банковских учреждений. К ним можно отнести:

· предварительную оценку возможных потерь с помощью прогнозных методов анализа имеющейся статической и динамической достоверной информации о деятельности самих банков, их клиентов/ контрагентов, их поставщиков и посредников, конкурентов различных групп контактных аудиторий. Для этой цели коммерческим банкам необходимо создать отделы, занимающиеся анализом уровня рисков и вырабатывающие меры по управлению ими в системе маркетинга. Раз в год (полугодие, квартал) при установлении отношений между банком и новым заемщиком и/или при активной динамике макроэкономики необходимо проводить развернутый анализ кредитоспособности.

Гораздо чаще необходимо осуществлять так называемый экспресс-анализ, с помощью которого банку становится известно текущее финансовое состояние клиента [4, c.184].

Для проведения анализа кредито- и платежеспособности заемщика банку необходима следующая информация:

а) годовая, квартальная, месячная финансовая отчетность;

б) детальная структура запасов товарно-материальных ценностей, дебиторской и кредиторской задолженности, по крайней мере за последние 18 месяцев;

в) бизнес-план предприятия;

г) планы маркетинга, производства и управления;

д) анализ отрасли, к которой относится заемщик;

е) прогноз денежных потоков заемщика с его клиентами и контрагентами на период погашения займа;

· динамику процентных ставок, которые при увеличении степени риска увеличиваются, и наоборот, т.е. ставки по свободно обращающимся инструментам ниже ставок по инструментам с ограниченной обратимостью; ставки по пассивным операциям и операциям на межбанковском рынке обычно ниже ставок по активным операциям и кредитным операциям с клиентурой; чем стабильнее заемщик, тем ниже процентные ставки; долгосрочные меняются более плавно (с учетом временного сглаживания), чем краткосрочные; ставки по кредитам с обеспечением и краткосрочным операциям ниже, чем ставки без обеспечения и по краткосрочным операциям;

· страхование кредита как гарантию на случай неблагоприятных обстоятельств;

· хеджирование (страхование риска);

· отказ от предложений заемщика при слишком большом риске;

· расчет условий кредита, применяемый в основном в случаях небольших займов и личного кредитования;

· диверсификацию риска, представляющую собой его рассредоточение.

Она может проявляться в различных видах [4, c.185]:

а) предоставление кредитов более мелкими суммами большему количеству клиентов при сохранении общего объема кредитования;

б) предоставление кредитов на консорциональной основе, когда для выдачи большой суммы кредита объединяются несколько банков, образуя консорциум;

в) привлечение депозитных вкладов, ценных бумаг более мелкими суммами от большего числа вкладчиков;

г) получение достаточного обеспечения по выданным кредитам. Важными условиями реализации последнего требования являются наличие залогового права; умение правильно анализировать и оценивать платежеспособность заемщиков; правильная ориентация по оперативному взысканию долга; применение системы нормативов по активным и пассивным операциям. Они устанавливаются центральным банком и обязательны для выполнения.

Регулирование банковского риска базируется не на оценке финансового положения заемщика, а на установлении определенного соотношения между суммами выданных кредитов и собственных средств самого банка, т. е. предполагается создание резервного потенциала у банков для покрытия возможных убытков в случае разорения клиентов.

Количественные характеристики нормативов обусловлены состоянием экономики, уровнем централизации банковской системы и др. В развитых странах соотношение между собственным и заемным капиталом находится на уровне от 1:10 до 1:100. Например, отношение собственного капитала к заемным средствам в США — 1:15, в ФРГ — 1:30, в Швейцарии — 1:12, в Японии — 1:83.

В Австрии выдаваемый одному заемщику кредит не может превышать 50% основного капитала банка [17, c.391].

В Ирландии одному вкладчику запрещается помещать в банк депозиты, превышающие 10% общей суммы банковских депозитов, а 10 самых крупных вкладчиков не должны держать в банке более 40% суммы его депозитов.

В Великобритании коммерческие банки должны информировать Банк Англии о каждом депозите, составляющем 5% суммы всех депозитов.

В Бельгии банки сообщают банковской комиссии о состоянии депозитов, хотя регулирующих норм не предусматривается.

В США действует так называемый закон Джонсона (с 1934 г.), запрещающий предоставлять кредиты странам, не погасившим свои долговые обязательства перед правительством США и не являющимся членами Международного валютного фонда.

Таким образом, для минимизации риска банкам рекомендуется:

v диверсифицировать портфель своих клиентов, что ведет к диверсификации всех видов риска, т.е. его рассредоточению;

v стараться предоставлять кредиты в виде более мелких сумм большему количеству клиентов;

v предоставлять большие суммы клиентам на консорциональной основе.

ЗАКЛЮЧЕНИЕ

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

В зависимости от факторов, оказывающих влияние на размер банковских рисков, они подразделяются на внешние и внутренние. Внешние риски могут быть: страновыми; валютными; рисками стихийных бедствий (форс-мажорных обстоятельств).

Внутренние риски могут быть: риски, связанные с видом банка, риски, связанные с характером банковских операций, кредитный риск, риск инфляции, риск падения общерыночных цен, портфельный риск, лизинговый и факторинговый риски, риск, связанный со спецификой банка, транспортный риск и др.

Управление рисками в ОАО «Белагропромбанк» организуется органами управления Банка в соответствии с их полномочиями, определенными Уставом ОАО «Белагропромбанк». Кредитный и Финансовый комитеты Банка осуществляют управление рисками в пределах полномочий, наделяемых Правлением Банка.

Департаменты (самостоятельные управления) центрального аппарата Банка - кредитный, международных проектов, кредитования населения, ценных бумаг, финансово-экономический, международных и межбанковских расчетов, валютного контроля и регулирования, вкладных и расчетных операций, внутреннего аудита, ревизий, расчетный центр пластиковых карт, организационно-методологический департамент, Казначейство, информационных технологий, юридический, управление по работе с юридическими лицами по направлениям деятельности: участвуют в разработке общей стратегии управления рисками; проводят оценку рисков банковских операций; совершенствуют методы и механизмы управления рисками; участвуют в разработке автоматизированных форм, улучшающих процессы управления рисками, позволяющих сделать экспертную оценку риска до совершения той или иной банковской операции; обеспечивают хеджирование рисков с помощью производных финансовых инструментов; готовят в соответствии со стратегией управления рисками локальные нормативные правовые акты и другие документы; готовят информацию по вопросам управления рисками для рассмотрении на заседаниях Правления, Кредитного, Финансового комитетов Банка; информируют руководство о происходящих изменениях на курируемом сегменте банковского рынка и связанного с этим повышением риска для Банка; проводят мониторинг, оценку и контроль управления рисками; принимают участие в разработке кредитной, процентной и других политик Банка; обеспечивают своевременное создание специального резерва на покрытие возможных убытков по активам подверженным кредитному риску; обеспечивают использование единых алгоритмов расчета показателей деятельности банка; информирование заинтересованных служб банка о готовящихся проектах нормативных правовых актов, касающихся банковской деятельности; обеспечивают надлежащее исполнение банком принятых на себя обязательств; организуют работу по осуществлению внутреннего контроля, обеспечивающего недопущение вовлечения банка в финансовые операции, имеющие незаконный характер; организуют защиту банка от противоправных действий, дестабилизирующих экономическую, финансовую, коммерческую деятельность учреждений банка; обеспечивают выполнение рекомендаций, представленных в ходе аудиторских и других проверок в части минимизации рисков, связанных с банковскими операциями.

Основными методами управления рисками являются: статистический метод, аналитический метод, метод хеджирования.

Статистический метод заключается в том, чтобы изучить статистику потерь и прибылей, имевших место при принятии аналогичных рений, установить величину и частоту получения той или иной экономической отдачи, а затем провести вероятностный анализ и составить прогноз будущего поведения на рынке.

Хеджирование – это метод, основанный на страховании ценовых потерь на физическом рынке по отношению к фьючерсному или опционному рынку. При этом для рынка биржевых опционов физическим может быть как реальный рынок (валютный, фондовый), так и фьючерсный.

С целью минимизации риска банк должен:

* диверсифицировать портфель своих клиентов, что ведет к диверсификации всех видов риска, т.е. его рассредоточению;

* стараться предоставлять кредиты в виде более мелких сумм большему количеству клиентов;

* предоставлять большие суммы клиентам на консорциональной основе и пр.

Банку необходимо подбирать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранять уровень своей ликвидности и рентабельности на необходимом для бесперебойной деятельности уровне.

Для этой цели необходимо проводить регулярный анализ уровня всех видов рисков, определять их оптимальное значение для каждого конкретного момента и использовать весь набор способов управления ими.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Авраменко С. Раннее предупреждение и стресс-тестирование риска потери ликвидности// Банкаускi веснiк. - 2006. - №16. - С. 39-43.

2. Аленичев В.В., Аленичева Т.Д. Страхование валютных рисков, банковских и экспортных коммерческих кредитов -М.: Ист-сервис, 1994г. -114с.

3. Антипова О.Н. Регулирование рыночных рисков // Банковское дело. - 1997 г. - №4. – С.17-25

4. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. -М.: ЮНИТИ, 1996г. -192с.

5. Гусаков Б. Удельный вес интуиции и профессионального опыта при анализе рискованной информации // Риск. - 1998г. - № 2-3. –С.6-8

6. Замуруев А. Минимизировать или управлять? // Риск. - 1998г. - №4. –С.11

7. Кабушкин С.Н. Анализ и моделирование рисковой ситуации изменения качества кредитного портфеля банка // Бухгалтерский учет и анализ. – 2000. - № 4, с. 42-46.

8. Кабушкин С.Н. Методы управления банковским кредитным риском. // Веснiк Беларускага дзяржаунага эканамiчнага унiверсiтэта. - 2000. - №5.-С.25-30.

9. Ковзанадзе И.К. Вопросы создания эффективной системы управления банковскими рисками. // Деньги и кредит. - 2001. - №3.-С.49-53.

10. Кудинова Т.А. Оценка финансовых рисков // Вестник С-П. Университета. - 1996г. – №3. –С.14.

11. Лазарева Н. Проблемы оценки банками уровня кредитоспособности на основе факторного анализа кредитополучателей // Вестник ассоциации белорусских банков. – 2002. - № 23, с. 31-37.

12. Лялин В.А., Воробьев П.В. Ценные бумаги и фондовая биржа. – М.: Финансы, 1998г. –302с.

13. Марченко А. Методы борьбы с рисками // Рынок ценных бумаг. – 1995г. - №23. –С.19

14. Морозова Т. Оценка системы управления рисками в банках// Банкаускi веснiк. - 2006. - №18,19 – С.8-16.

15. Помазанов М. Количественный анализ кредитного риска. // Банковские технологии. - 2004. - №2. - С. 22-28.

16. Поморин М.А. Управление рисками как состовная часть процесса управленя активами и пассивами банка // Банковское дело. - 1998г. - №3. –С.4-9

17. Редхерд К., Хьюс С. Управление финансовыми рисками. -М.: Инфра-М, 1996г. –413с.

18. Рогов М. Управление рисками // Риск. - 1995г.- №4. – С.11

19. Рудько-Селиванов В.В. Региональные особенности проявления банковских рисков // Деньги и кредит. - 1997г. - №7. – С.9

20. Сазыкин Б. Организационное управление операционными рисками банка// Банкаускi веснiк. - 2006. - №24- С. 17-24.

21. Севрук В.Т. Банковские риски. -М.: Экономпресс, 1994. - 72 с.

22. Сердюкова И.Д. Управление финансовыми рисками // Финансы. – 1995г. – №12. –С.8-10

23. Соколинская Н. Э. Валютные риски и методы их регулирования // Банковское дело. - 1998г. - №9. –С.12-15

24. Соколинская Н. Э. Валютные риски и методы их регулирования // Банковское дело. - 1998г. - №10. –С.12-14

25. Сорвин С.В. Управление банковскими рисками - региональный аспект // Деньги и кредит. - 1997г. - №6. –С.9-10

26. Супрунович Е.Б. Учет рисков при работе на межбанковском рынке // Деньги и кредит. - 1997г. - №5. –С.11-13

27. Супрунович Е. Управление кредитным риском. // Банкаускi веснiк. - 2004. - №25. - С. 25-31.

28. Сухов М.И. Управление банковскими рисками рыночной специализации // Деньги и кредит. - 1997г. - №6. –С.15-19

29. Финансовый менеджмент: Теория и практика. Учебник / Под ред. Стояновой Е.С. –М.: Перспектива, 1997г. –321с.

30. Штырова И.А. Современное состояние кредитного риск-менеджмента. // Бизнес и банки. - 2004. - ноябрь(№46).- С.1-7.

ПРИЛОЖЕНИЕ А

Таблица А1.

Основные типы риска

| Тип риска | Характеристика |

| 1. Кредитный риск | Возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты) |

| 2. Риск ликвидности банка (риск несбалансированной ликвидности) | Возможная угроза прибыли и акционерному капиталу банка в результате затруднения в получении средств путем реализации части активов или приобретения нового займа по приемлемой цене. Риск считается наивысшим, когда банк не в состоянии удовлетворить кредитную заявку или ответить по обязательству вкладчика. Соответственно различают ликвидность активов и ликвидность пассивов |

| 3. Процентный риск | Вероятная потеря дохода банка в результате непогашения процентных платежей заемщиком |

| 4. Риск, связанный с неспособностью банка возмещать административно-хозяйственные расходы (риск текущих расходов) | Возможное снижение прибыли банка из-за непредвиденных расходов на содержание аппарата сотрудников и прочих расходов, обеспечивающих нормальный ритм работы учреждения |

| 5. Валютный риск | Опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении международных кредитных, валютных и расчетных операций |

| 6. Риск неплатежеспособности банка | Использование банком акционерного капитала для погашения своих обязательств при отсутствии каких-либо других источников (платежи по возвращаемым кредитам, привлечение новых займов, реализация активов). Чтобы предотвратить подобную ситуацию, важно поддерживать соотношение между акционерным капиталом и активами, так называемый коэффициент достаточности капитала |

П р и м е ч а н и е. Источник [11, c.123]

ПРИЛОЖЕНИЕ Б

Таблица Б1.

Факторы, воздействующие на величину банковского кредитного риска

| Индивидуальные риски | Совокупный риск | |

| Физических лиц | Юридических лиц | Кредитного портфеля |

| 1. Нестабильность экономической ситуации (финансовый кризис, отсутствие конвертируемости национальной валюты, сужение платежеспособного спроса населения, инфляция и др.) | 1. Нестабильность экономической ситуации (финансовый кризис, отсутствие конвертируемости национальной валюты, спад производства, неблагоприятные изменения на отдельных рынках, инфляция и др.) | 1. Нестабильность экономической ситуации (финансовый кризис, отсутствие конверти-руемости национальной валюты, неразвитость информационного рынка, неблагоприятные изменения на финансовых рынках, инфляция и др.) |

| 2. Изменение материального положения заемщика (увеличение (уменьшение) зарплаты, выход на пенсию, получение наследства и др.) | 2. Изменение финансового положения заемщика (показатели финансовой устойчивости, оборачиваемости, рентабельности, ликвидности и др.) | 2. Изменение денежно- кредитной политики центрального банка (изменение норм обязательных резервов, ставки рефинансирования, нормативов риска, государственная поддержка приоритетных отраслей и др.) |

| 3. Кредитная история заемщика (отсутствует, положительная, отрицательная) | 3. Кредитная история заемщика (отсутствует, положительная, отрицательная) | 3. Изменения в кредитной политике банка (переориентация ресурсов на другие отрасли, введение новых кредитных инструментов, изменение структуры управления и др.) |

| 4. Изменение качества обеспечения ссуды (стоимости, ликвидности) | 4. Изменение качества обеспечения ссуды (стоимости, ликвидности) | 4. Личностный фактор (недостаток квалификации и опыта, микроклимат в коллективе, злоупотребления) |

| Окончание приложения Б | ||

| 1 | 2 | 3 |

| 5. Изменение социального положения заемщика (вступление в брак, изменение состава семьи и др.) | 5. Качество управления предприятием- заемщиком (образовательный уровень, квалификация и опыт работы в данной сфере руководящего звена и др.) | |

| 6. Изменение условий кредитного договора (введение или отмена моратория на уплату процентов и основного долга, штрафных санкций, изменение процентных ставок, сроков погашения основного долга и др.) | 6. Изменение условий кредитного договора (введение или отмена моратория на уплату процентов и основного долга, штрафных санкций, изменение процентных ставок, сроков погашения основного долга и др.) | |

| 7. Личностный фактор (недисциплинированность заемщика, предоставление заведомо ложной информации, препятствование банковскому контролю, мошенничество и др.) | 7. Личностный фактор (недисциплинированность заемщика, предоставление заведомо ложной информации, препятствование банковскому контролю, мошенничество и др.) | |

П р и м е ч а н и е. Источник [5, c.64]

ПРИЛОЖЕНИЕ В

Положительные Отрицательные

| |||||

| |||||

![]()

![]() Нет

Нет

Да

Рисунок В1. Процесс управления банковским кредитным риском

П р и м е ч а н и е. Источник [5, c.78]

ПРИЛОЖЕНИЕ Г

Таблица Г1.

Методы управления кредитным риском, их содержание и организационные формы

| Методы | Направленность | Организационная форма | Содержание |

| Предупреждение риска | Кредитный риск + операционный риск | Косвенное воздействие | Отбор и оценка кредитных специалистов Оптимизация кредитного процесса Развитие персонала Изучение потенциального клиента Постоянный мониторинг клиента |

| Оценка, измерение и прогнозирование риска | Кредитный риск | Косвенное воздействие | Оценка кредитоспособности заемщика Оценка качества кредитного портфеля банка Измерение кредитного риска Прогнозирование кредитного риска Отказ от кредитования ненадежного клиента Отказ от кредитования сомнительной сделки |

| Снижение (минимизация ) риска | Кредитный риск + риск банковской ликвидности | Прямое воздействие | Рационирование кредитов Диверсификация кредитов Резервирование средств Структурирование кредитов |

|

Окончание приложения Г | |||

| 1 | 2 | 3 | 4 |

| Страхование риска | Кредитный риск | Косвенное воздействие | Перераспределение обязанностей возмещения кредитных потерь на страховую организацию Хеджирование на срочном рынке с помощью производных финансовых инструментов |

| Удержание риска | Кредитный риск + риск потери репутации банка | Косвенное воздействие | Создание структурных подразделений по работе с проблемными кредитами Приостановка кредитной деятельности в высоко рискованных отраслях Поиски новых секторов кредитного рынка и разработка новых кредитных продуктов |

П р и м е ч а н и е. Источник [5, c.107]

ПРИЛОЖЕНИЕ Д

Таблица Д1.

Перечень рисков банковской деятельности,

контролируемых в ОАО "Белагропромбанк"

| Вид риска | Определение риска | Ответственный | Ответственные | Инструменты минимизации | |

| 1 | 2 | 3 | 4 | 6 | |

| Кредитные | Кредитные риски | Риск возникновения у банка | Правление | КУ, | Установление лимитов выдачи |

| Кредитные | УВТФ, | ||||

| Кредитные | УРУ, | ||||

| Процентный риск | Риск, связанный с | Правление | КУ, | - централизованный подход | |

| ФЭУ | - анализ структуры | ||||

| Рыночные риски | Валютный риск | вероятность возникновения у | Правление | УВРиК, | Ограничения: |

| Процентный | вероятность возникновения у | Правление | Казначейство, | - поддержание приемлемой | |

| Фондовый риск | риск убытков вследствие | Правление | УЦБ, | - ограничения удельного | |

| Риск ликвидности | риск возникновения у банка | Правление | Структурные | Система ограничений риска | |

| Операционный | Риск | - связанный с | Правление | ЦИТ, | - разработка и ежегодное |

| риск | Риск - связанный с | Правление | УКБ, | - детальное изучение | |

| учетный риск | Риск - связанный с | Правление | УБУ, | - детальная регламентация | |

| риск операции | Риск - связанный с видом | Правление | УБУ, | ||

| риск неверной | Риск - связанный с ошибками | Правление | УРП, | - распределение | |

| правовой риск | риск- связанный, с одной | Правление | ЮУ | - необходимо строить | |

| риск персонала | риск - связанный с | Правление | УРП, | - организация непрерывного | |

| риск | Риск - связанный с | Правление | Все | - проведение контроля | |

| риск внешнего | Риск - связанный с кражами, | Правление | УБиЗИ, | - проведение проверок | |

| имущественный | Риск - связанный с утратой | Правление | УБиЗИ, | - организация надежной | |

| Риск потери деловой | Риск возникновения у банка | Правление | Все | - принятие совокупного | |

| Страновой риск и риск | Риск возникновения | Правление | УВТФ, | - анализ отчетных данных, | |

| Стратегический риск | Риск - риск возникновения у | Правление | Правление, | - принятия важнейших | |

Управление внутреннего аудита осуществляет последующий контроль за организацией работы по управлению рисками, контролируемыми в ОАО "Белагропромбанк"

Перечень сокращений:

УЦБ - Управление ценных бумаг

УВРиК - Управление валютного регулирования и контроля

ЦИТ - Центр информационных технологий

УМР - Управление международных расчетов

УБУ - Управление бухгалтерского учета и отчетности

УВА - Управление внутреннего аудита

УБиЗИ - Управление безопасности и защиты информации

ЮУ - Юридическое управление

УРП - Управление по работе с персоналом

ЦОП - Центр обучения персонала

УОДБ - Управление обеспечения деятельности банка

УРУ - Управление розничных услуг

КЦ - Карт Центр

УВТФ - Управление внешнеторгового финансирования

ОУ - Операционное управление

КУ - Кредитное управление

УСР - Управление стратегического развития

УДОиКР - Управление организации денежного обращения

и кассовой работы

ОАБС - Отдел проектирования и внедрения централизованной

автоматизированной банковской системы

ОКЖС - Отдел кредитования жилищного строительства

УИ - Управление инкассации

УКБ - Управление корпоративного бизнеса

ФЭУ - Финансово-экономическое управление

УКС - Управление капитального строительства

Похожие работы

... 3. Управление банковскими рисками 3.1. Сущность управления рисками В условиях финансового кризиса весьма актуальной выглядит проблема эффективного, профессионального управления банковскими рисками, оперативного учета факторов риска. Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может не просто привести к большим ...

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный риск основан на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группе. По типу банка риски коммерческих банков подразделяются на специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

0 комментариев