Понятие и классификация банковских рисков

Роль управления банковскими рисками в современных условиях

АНАЛИЗ БАНКОВСКИХ РИСКОВ НА ПРИМЕРЕ ОАО «БЕЛАГРОПРОМБАНК»

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Хеджирование

Аналитический метод

Некоторые пути минимизации банковских рисков

Навигация

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

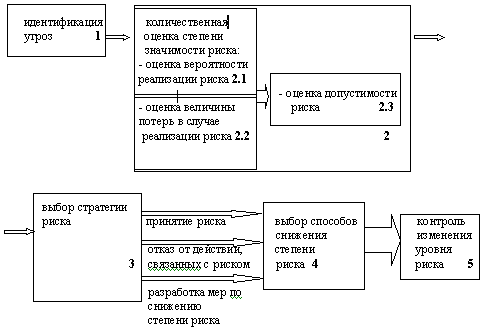

Основные подходы к классификации банковских рисков, методы управления ими, а также определение путей их минимизации

118722

знака

8

таблиц

2

изображения

1. Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии.

2. Кредитное бюро создается в качестве самостоятельной коммерческой или некоммерческой организации. При этом желательна поддержка Национального банка Республики Беларусь. Кроме того, не исключается вариант участия государства в уставном капитале этой организации.

Основные аргументы в пользу первого варианта сводятся к тому, что Национальный банк Республики Беларусь:

- располагает структурой, объединяющей подразделения центрального аппарата и территориальные учреждения, которые обеспечивают контроль за деятельностью всех без исключения кредитных организаций Республики Беларусь;

- законодательно уполномочен на получение отчетов о деятельности кредитных организаций по широкому спектру вопросов;

- имеет развитую телекоммуникационную сеть, объединяющую все регионы Республики Беларусь, позволяющую получать, обрабатывать и передавать значительные объемы информации в электронном виде, то есть обеспечивать и решать задачи по управлению базой данных;

- в Национальном банке уже имеется достаточный материал по кредитным историям различных клиентов, т.к. все банки предоставляют ему информацию о выданных кредитах, и о дальнейшей их «судьбе», осталось только сгруппировать полученную информацию и предоставить доступ соответствующим службам банков к этой информации.

Для обеспечения деятельности кредитного бюро на первом этапе достаточно использования отчетности кредитных организаций, установленной Национальным банком Республики Беларусь, что не требует внесения каких-либо изменений и дополнений в действующее законодательство. Контроль за достоверностью информации может быть обеспечен путем дистанционного надзора и проверок состояния кредитного портфеля.

В то же время имеются и определенные минусы в создании кредитного бюро при Национальным банком Республики Беларусь. Это прежде всего то, что Национальный банк Республики Беларусь выступает органом банковского надзора. В ряде случаев раскрытие информации о качестве кредитного портфеля, составе заемщиков и клиентов конкретно взятой кредитной организации может быть использовано третьей стороной в целях недобросовестной конкуренции, что вступает в противоречие с задачей Национального банка Республики Беларусь по обеспечению стабильности банковской системы страны в целом.

Данные кредитного бюро помогут банкам более точно определять кредитоспособность клиента, который обращается в этот банк за кредитом впервые. Такая проблема конечно же остро не стоит в таких небольших городах как Пинск, где «все всех знают». Данные кредитных бюро более важны для филиалов банков в больших городах (Брест, Минск и т.п.), где достаточно большое количество филиалов банков и юридических лиц. Важнейший фактор успешной работы кредитного бюро — обеспечение максимальной защиты информации от несанкционированного доступа. В целях пресечения недобросовестного использования информации кредитное бюро уведомляет о поступившем запросе владельца кредитной истории. Если информация предоставляется по просьбе заемщика, то кредитное бюро устанавливает регламент ее последующего раскрытия и распространения.

2.2. Краткая экономическая характеристика ОАО «Белагропромбанк»

Открытое акционерное общество «Белагропромбанк» является одним из крупнейших универсальных кредитно-финансовых учреждений Республики Беларусь. Банк предлагает своим клиентам широкий спектр банковских услуг, объём которых постоянно растет как за счет расширения, качественного обновления и комплексного подхода к традиционно представляемым банковским продуктам, так и увеличения доли Банка на потенциально перспективных рынках банковских услуг.

Система Белагропромбанка включает 6 областных управлений, Минскую городскую дирекцию и 125 отделений во всех районах страны, 140 расчётно-кассовых центров, 62 участка инкассации, 337 пунктов, совершающих валютно-обменные операции. Банк обеспечивает обслуживание свыше 25 тысяч субъектов хозяйствования и более 600 тысяч физических лиц.

Основным направлением деятельности Белагропромбанка является обеспечение комплексного обслуживания предприятий и организаций, прежде всего входящих в агропромышленный сектор экономики, содействие деньгами и кредитом экономическому развитию своих клиентов.

По объёму уставного фонда, собственного капитала, величине активов Белагропромбанк занимает ведущие позиции среди коммерческих банков Республики Беларусь.

ОАО «Белагропромбанк» осуществляет свою деятельность на основании следующих лицензий:

Общая лицензия Национального банка Республики Беларусь №20 от 1апреля 2002 года на осуществление банковских операций в белорусских рублях;

Генеральная лицензия Национального банка Республики Беларусь №9 от 1 апреля 2002 года на осуществление банковских операций в иностранной валюте;

Лицензия Национального банка Республики Беларусь №20 от 11 мая 2001 года на привлечение во вклады средств физических лиц в белорусских рублях и иностранной валюте;

Специальное разрешение (лицензия) № 04120/0058704 от 18 июля 2002 года на право осуществления профессиональной и биржевой деятельности, выданная комитетом по ценным бумагам при Совете Министров Республики Беларусь.

По итогам работы за 2006 г. банком получена прибыль в размере 52 млрд. руб., что в 3,4 раза превышает финансовый результат за аналогичный период прошлого года. Рентабельность деятельности банка составила 13,3% - рост по сравнению с соответствующим периодом 2005 года в 2,6 раза. Рентабельность активов - 1,26% при 0,6% на 1.10.2005г.

За 2006 г. ресурсная база банка выросла на 1,7 трлн. руб. или на 52% и достигла 5,1 трлн. руб. При этом необходимо отметить рост ее валютной составляющей на 460 млрд. руб. или в 3,3 раза, который во многом определялся активной работой банка с международными кредитно-финансовыми организациями. За 9 месяцев т.г. банком привлечено кредитов инобанков на сумму 188,7 млн. долларов, в том числе несвязанных в виде синдицированного кредита в объеме 30 млн. евро.

Предложение физическим лицам ряда новых продуктов, в числе которых системы вкладов «Линия роста», дисконтных облигаций на предъявителя, расширение спектра услуг и инфраструктуры обслуживания держателей карточек «Белкарт» позволило увеличить объем аккумулированных банком средств физических лиц до 783 млрд. руб. или в 1,3 раза. В результате системной работы с ресурсоемкими отечественными предприятиями и бюджетными организациями, располагающими временно свободными денежными средствами, банк дополнительно привлек 312 млрд. руб. ресурсов и увеличил данную составляющую ресурсной базы в 1,6 раз.

Рост привлеченных средств клиентов, а также увеличение заимствований на внешнем рынке позволили обеспечить необходимую кредитную поддержку обслуживаемым субъектам хозяйствования, в результате чего объем валовых кредитов, предоставленных банком, вырос на 59% и превысил 4 трлн. руб. При этом доля проблемной задолженности в кредитном портфеле банка составила 1,5%.

Результаты проведенных аудиторских процедур показали, что проводимые банком операции в течение 2006 года осуществлялись в соответствии с Уставом, лицензиями, выданными Национальным банком Республики Беларусь, а также законодательством, регулирующим банковскую деятельность.

2.3. Система управления банковским кредитным риском на ОАО «Белагропромбанк»Основной локальный нормативный правовой акт, определяющий принципы построения системы внутреннего контроля, - Положение по организации системы внутреннего контроля в ОАО «Белагропромбанк», утвержденное Правлением банка 13.01.05 г. (протокол № 2); новый вариант - 22.09.05 г. (протокол № 50).

Положением определен перечень рисков, контролируемых банком, основные методы управления ими, структурные подразделения центрального аппарата, осуществляющие контроль за рисками, перечень локальных нормативных правовых актов по вопросам, связанным с осуществлением внутреннего контроля.

Наиболее значимыми для банка видами рисков являются: кредитный риск, риск ликвидности, рыночный (процентный, фондовый, валютный, товарный) и операционный.

Управление рисками в ОАО «Белагропромбанк» организуется органами управления Банка в соответствии с их полномочиями, определенными Уставом ОАО «Белагропромбанк».

Кредитный и Финансовый комитеты Банка осуществляют управление рисками в пределах полномочий, наделяемых Правлением Банка.

Департаменты (самостоятельные управления) центрального аппарата Банка - кредитный, международных проектов, кредитования населения, ценных бумаг, финансово-экономический, международных и межбанковских расчетов, валютного контроля и регулирования, вкладных и расчетных операций, внутреннего аудита, ревизий, расчетный центр пластиковых карт, организационно-методологический департамент, Казначейство, информационных технологий, юридический, управление по работе с юридическими лицами по направлениям деятельности:

участвуют в разработке общей стратегии управления рисками;

проводят оценку рисков банковских операций;

совершенствуют методы и механизмы управления рисками;

участвуют в разработке автоматизированных форм, улучшающих процессы управления рисками, позволяющих сделать экспертную оценку риска до совершения той или иной банковской операции;

обеспечивают хеджирование рисков с помощью производных финансовых инструментов;

готовят в соответствии со стратегией управления рисками локальные нормативные правовые акты и другие документы;

готовят информацию по вопросам управления рисками для рассмотрении на заседаниях Правления, Кредитного, Финансового комитетов Банка;

информируют руководство о происходящих изменениях на курируемом сегменте банковского рынка и связанного с этим повышением риска для Банка;

проводят мониторинг, оценку и контроль управления рисками;

принимают участие в разработке кредитной, процентной и других политик Банка;

обеспечивают своевременное создание специального резерва на покрытие возможных убытков по активам подверженным кредитному риску;

обеспечивают использование единых алгоритмов расчета показателей деятельности банка;

информирование заинтересованных служб банка о готовящихся проектах нормативных правовых актов, касающихся банковской деятельности;

обеспечивают надлежащее исполнение банком принятых на себя обязательств;

организуют работу по осуществлению внутреннего контроля, обеспечивающего недопущение вовлечения банка в финансовые операции, имеющие незаконный характер;

организуют защиту банка от противоправных действий, дестабилизирующих экономическую, финансовую, коммерческую деятельность учреждений банка;

обеспечивают выполнение рекомендаций, представленных в ходе аудиторских и других проверок в части минимизации рисков, связанных с банковскими операциями.

На уровне учреждений Банка в организационную структуру управления рисками включаются руководство управлений (филиалов), Советы управлений, Кредитные комитеты управлений (филиалов) и службы в соответствии с их задачами и функциями. Филиалы – областные (Минское) управления организуют мониторинг, оценку и контроль рисков по филиалам с обеспечением механизма обратной связи.

К подверженным кредитному риску активам банка относятся:

все виды кредитов юридическим и физическим лицам, включая межбанковские кредиты и депозиты;

средства до востребования в банках и остатки на корреспондентских счетах;

финансовая аренда (лизинг);

операции по предоставлению векселя в заем, акцептам и авалям векселей, предоставлению отсрочки оплаты при выдаче векселя банка (далее – операции с использованием векселей), учет векселей;

исполненные банковские гарантии и поручительства в денежной форме;

финансирование под уступку денежного требования (факторинг);

Факторы, повышающие кредитный риск:

недостаточное или низколиквидное обеспечение активов, подверженных кредитному риску;

значительный размер активов, подверженных кредитному риску, предоставленных клиентам, функционирующим в одной отрасли (промышленность, сельское хозяйство, строительство, торговля и общественное питание, транспорт, связь и т.д.);

значительный размер активов, подверженных кредитному риску, предоставленных взаимосвязанным клиентам (юридическим и физическим лицам - клиентам, связанным между собой экономически и (или) юридически, а именно, имеющим общую собственность, взаимные гарантии и (или) обязательства, основные, дочерние и зависимые общества; а также имеющим совмещение одним физическим лицом руководящих должностей таким образом, что финансовые трудности одного из клиентов обусловливают или делают вероятным возникновение финансовых трудностей для другого (других) клиента (клиентов));

несоблюдение действующего законодательства, нормативных правовых актов при выдаче и сопровождении активов, подверженных кредитному риску.

При оценке кредитного риска анализируется динамика роста объема активных операций Банка, подверженных кредитному риску, проводится качественный анализ по составу активов, подверженных кредитному риску, по группам риска, формам собственности и видам деятельности клиентов, анализ их финансового состояния, соблюдения учреждениями и центральным аппаратом Банка нормативных актов в области кредитования, осуществления лизинговых, факторинговых операций, операций с векселями.

При отсутствии оптимальной величины показателя за минимально (максимально) допустимое значение принимается показатель на начало года.

Основные принципы построения системы управления рисками банковской деятельности в ОАО "Белагропромбанк" следующие:

- коллегиальность принятия решений при проведении операций по привлечению и размещению ресурсов;

- четкая регламентация полномочий органов управления, в компетенции которых будут находиться вопросы управления рисками;

- принятие решений по операциям с наиболее высокой степенью риска на уровне центрального аппарата;

- делегирование кредитным комитетам филиалов и отделений банка прав по осуществлению рисковых операций в пределах, гарантированно защищающих банк от возможности превышения допустимых рисков и несоблюдения экономических нормативов безопасного ведения банковского дела;

- проведение централизованной лимитной политики по основным видам рисковых операций;

- детальное регламентирование внутренними нормативно-правовыми документами банка порядка проведения операций, связанных с возможностью возникновения риска.

К основным действиям Банка по управлению кредитным риском относятся:

принятие решения о размещении ресурсов в активы, подверженные кредитному риску, коллегиальным органом – Кредитным комитетом банка, учреждения;

диверсификация портфеля активов, подверженных кредитному риску, и инвестиций Банка, использование производных финансовых инструментов;

предварительный анализ финансового состояния клиента;

предоставление клиентом достаточного и ликвидного обеспечения обязательств;

установление размеров процентных ставок по выдаваемым активам, подверженным кредитному риску, и соответствующий мониторинг;

установление лимитов по активным операциям, подверженным кредитному риску;

создание специального резерва на возможные потери по сомнительным долгам;

принятие решения о направлении представителей Банка в качестве наблюдателей за хозяйственной деятельностью юридических лиц, не обеспечивающих своевременного возврата кредитов ;

соблюдение экономических нормативов, установленных Национальным банком Республики Беларусь;

контроль за структурой кредитного портфеля и его качественным составом;

анализ и регулирование деятельности клиентов в процессе кредитования;

оперативная корректировка действий банка, своевременное задействование и объединение усилий соответствующих служб банка.

Департаменты (самостоятельные управления) (кредитный, международных проектов, кредитования населения, валютного контроля и регулирования, международных и межбанковских расчетов, Казначейство, управление по работе с юридическими лицами в соответствии с функциональными обязанностями и установленными полномочиями:

готовят необходимую информацию на заседания Кредитного, Финансового комитетов Банка для принятия решения о предоставлении кредита, банковских гарантий и поручительств, заключении договора финансовой аренды (лизинга), факторинга, осуществлении операций с использованием векселей;

проводят предварительную оценку пакета документов, сформированных в установленном порядке и представленных центральному аппарату филиалами – областными (Минским) управлениями, при необходимости кредитования, выдачи банковских гарантий и поручительств, учета векселей, предоставления вексельного займа, продажи векселей с отсрочкой оплаты, осуществления факторинговых операций, финансовой аренды (лизинга) в соответствии с их полномочиями;

осуществляют совместно с юридическим департаментом и департаментом безопасности анализ финансового состояния и кредитоспособности клиента, его деловой репутации и правоспособности;

совместно с департаментом строительства и маркетинга недвижимости, департаментом безопасности осуществляют сопровождение заключенных кредитных договоров, договоров о залоге;

совместно с юридическим департаментом и службой безопасности принимают меры по своевременному возврату кредитов, взысканию проблемных долгов;

осуществляют управленческий и финансовый контроль за выполнением комплекса мер по снижению кредитного риска, вносят предложения по совершенствованию кредитного процесса в учреждениях банка;

готовят локальные нормативные правовые акты, определяющие порядок выдачи, сопровождения, погашения банковских кредитов, банковских гарантий, поручительств, осуществлении лизинговых и факторинговых операций, операций с векселями, таможенных гарантий, а также устанавливающие полномочия учреждений Банка по активным операциям, подверженным кредитному риску;

разрабатывают рекомендации по работе с проблемными к взысканию активами банка;

осуществляют контроль за работой учреждений Банка по управлению кредитным риском;

курируют другие вопросы, связанные с осуществлением активных операций, подверженных кредитному риску;

выявляют на ранних стадиях проблемные ситуации по кредитным операциям;

своевременно относят активные операции к соответствующей группе риска и создают резерв в необходимом объеме;

осуществляют контроль за реализацией предоставленных банку гарантий по возврату кредитов.

Одним из основных инструментов управления кредитным риском является установление лимитов. Максимальный размер риска на одного клиента или группу взаимосвязанных клиентов, на инсайдеров банка, максимальный размер крупных кредитных рисков, предельный размер межбанковского кредита устанавливаются Национальным банком Республики Беларусь. Лимиты на проведение операций, подверженных кредитному риску, для филиалов – областных (Минского) управлений устанавливаются Правлением Банка.

Кредитные комитеты филиалов – областных (Минского) управлений в пределах полномочий принимают решения об установлении и последующем пересмотре аналогичных лимитов для подведомственных филиалов;

Учреждения Банка проводят операции, подверженные кредитному риску в соответствии с предоставленными полномочиями;

Казначейство обеспечивает соблюдение нормативов, установленных Национальным банком Республики Беларусь по операциям межбанковского кредитования, и осуществляет сопровождение этих операций по межбанковскому кредитованию;

Финансово-экономический департамент ежемесячно проводит анализ кредитного риска в целом по активам, подверженным кредитному риску, и при необходимости подготавливает Финансовому комитету предложения с учетом оптимального значения рисков по его снижению и оптимизации структурными подразделениями центрального аппарата;

Финансово-экономический департамент при разработке Основных направлений развития Банка и расчете бюджета определяет величину доходных активов, достаточную для покрытия всех издержек Банка и образования в необходимом объеме резерва по сомнительным долгам.

Целью же управления операционным риском является поддержание принимаемого на себя Банком риска на уровне, определенном Банком в соответствии с собственными стратегическими задачами. Приоритетным является обеспечение максимальной сохранности активов и капитала на основе уменьшения (исключения) возможных убытков. Управление операционным риском осуществляется также в целях:

- выявления, измерения и определения приемлемого уровня операционного риска;

- постоянного наблюдения за операционным риском;

- принятия мер по поддержанию операционного риска на уровне не угрожающем финансовой устойчивости Банка и интересам его кредиторов и вкладчиков;

- соблюдения всеми работниками Банка актов законодательства и локальных нормативных правовых актов (положений, инструкций правил и регламентов, и др.).

Риск-менеджеры обязаны выполнять следующие действия:

| 1. проводить анализ финансового состояния клиентов (с использованием инструмента «Финансовый анализ», в том числе участвовать в оформлении заявки на установление лимита в соответствии с Порядком проведения финансового анализа юридических лиц; |

| 2. производить расчет (определение) рейтинга клиента и рейтинга обеспечения (с использованием каталога обеспечения займов), общего рейтинга клиента; |

| 3. участвовать в проверке предмета залога на стадии оформления кредитной заявки и производить оценку залога в соответствии с каталогом обеспечения для присвоения залогового рейтинга; |

| 4. проверять подготовленную менеджером заявку на предмет: соответствия оформления заявки с приложениями к ней установленным требованиям; установления сроков проведения review; оценки риска предлагаемой кредитной операции; |

| 5. подготавливать рекомендации, условия одобрения либо заключение с указанием причин отказа по заявке, а также рекомендации по снижению, повышению рейтингов клиента, подписывать заявку; |

| 6. 6. проверять кредитную документацию (кредитные договоры, договоры залога, иные договоры) на предмет: наличия и соблюдения в ней условий, утвержденных в заявках, либо установленных уполномоченными органами; соответствие утвержденным типовым формам как на стадии их заключения, так и в процессе сопровождения кредитной операции, и визировать их; |

| 7. осуществлять контроль за администрированием кредитов после заключения договоров (путем визирования документов, включая платежные инструкции, распоряжения, согласования и т.д.) на предмет: соответствия проводимых операций утвержденной структуре сделки; соответствия расчетных и иных документов условиям кредитных и иных договоров, условиям заявки на утверждение лимита; установления сроков исполнения обязательств; своевременности и полноты оформления залоговых и других обязательств; соблюдения других условий, вытекающих из требований заявки; |

| 8. хранить заявки на установление лимита c приложением решения уполномоченного органа, вести базу данных по учету заявок на установление лимитов; |

| 9. контролировать выполнение графика пересмотра лимитов (review); |

| 10. проверять правильность заполнения в базе «Кредитная подсистема» всех данных, касаемых рисков (NASE Code, рейтинги, лимиты, даты пересмотра лимитов, залоги и др.); |

| 11. нести ответственность и осуществлять контроль за соблюдением установленных лимитов. |

Для максимально полного использования возможностей системы процедур и инструментов группы по управлению кредитным риском, банк проводит масштабную перестройку своей организационной структуры.

3. Основные пути минимизации банковских рисков

Похожие работы

... 3. Управление банковскими рисками 3.1. Сущность управления рисками В условиях финансового кризиса весьма актуальной выглядит проблема эффективного, профессионального управления банковскими рисками, оперативного учета факторов риска. Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может не просто привести к большим ...

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный риск основан на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группе. По типу банка риски коммерческих банков подразделяются на специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

0 комментариев