Формы, виды и функции кредита

Регулирование ссудного процента и его влияние на экономику

Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5)

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Пути совершенствования доходной базы кредитных операций банка

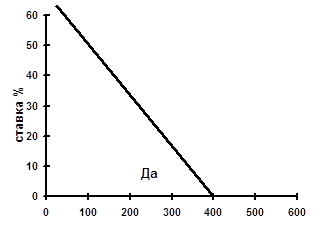

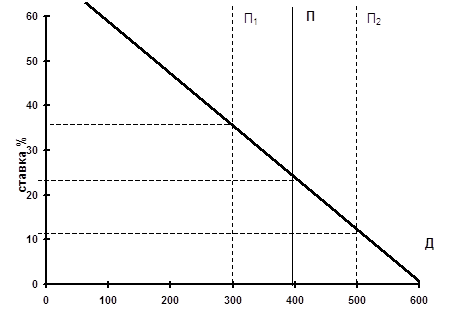

Соотношение размера кредита и объема реализации продукции

Обеспечение кредита

Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку

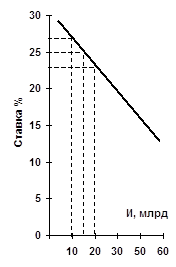

Расчет и анализ минимальной доходной маржи

Навигация

Формы, виды и функции кредита

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

137672

знака

17

таблиц

12

изображений

1.2 Формы, виды и функции кредита

Положение Национального банка Украины «О кредитовании» предусматривает, что субъекты хозяйственной деятельности могут использовать такие формы кредитов: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный. Физические лица могут использовать потребительский кредит (только в национальной валюте).

Коммерческий кредит – это товарная форма кредита, которая определяет отношения по вопросам перераспределения материальных фондов и характеризует кредитное соглашение между двумя субъектами хозяйственной деятельности. Участники кредитных отношений при коммерческом кредите регулируют свои хозяйственные отношения и могут определить платежные средства в виде векселей – обязательств должника уплатить кредитору установленную сумму в определенный срок. Объектом коммерческого кредита могут быть реализованы товары, выполненные работы, оказанные услуги, относительно которых продавцом предоставляется отсрочка платежа. В случае оформления коммерческого кредита посредством векселя другие соглашения о предоставлении кредита не заключаются. Погашение коммерческого кредита может осуществляться путем:

-оплаты должником векселя;

-передачи векселя согласно действующему законодательству другому юридическому лицу.

В случае оформления такого кредита не посредством векселя, его погашение осуществляется на условиях, предусмотренных договором сторон.

Лизинговый кредит – это отношения между юридическими лицами, которые возникают в случае аренды имущества и сопровождаются заключением лизингового соглашения. Лизинг является формой имущественного кредита. Объектом лизинга является различное движимое (машины, оборудование, транспортные средства, вычислительная и другая техника) и недвижимое (здания, сооружения, коммуникационные системы и др.) имущество. Субъектами лизинга могут быть лизингодатель (субъект, который является собственником объекта лизинга и сдает его в аренду), пользователь (субъект, который договаривается с арендодателем на предмет аренды о приобретении права владения и распоряжения объектом лизинга в установленных лизинговым соглашением пределах) и производитель (предприятие, организация и другие субъекты хозяйствования, которые осуществляют производство или реализацию товарно-материальных ценностей).

Ипотечный кредит – особенный вид экономических отношений в части выдачи кредитов под залог недвижимого имущества. Кредиторами по ипотечному кредиту могут быть ипотечные банки или специальные ипотечные компании, а также коммерческие банки. Заемщиками могут быть юридические и физические лица, которые являются собственниками объектов ипотеки, или имеют поручителей, которые выставляют в залог объекты ипотеки в пользу заемщика. В качестве ипотеки при выдаче кредита используются: жилые здания, квартиры, производственные здания, сооружения, магазины, земельные участки, которые являются собственностью заемщика и не являются объектом залога в другом соглашении.

Потребительский кредит – это кредит, который выдается только в национальной денежной единице физическим лицам – резидентам Украины на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку, если иные условия не предусмотрены кредитным договором. Банк выдает кредиты физическим лицам в размерах, которые определяются исходя из стоимости товаров и услуг, являющихся объектом кредитования. Размер кредита на строительство, покупку и ремонт жилых зданий, и других построек определяется в пределах стоимости имущества, имущественных прав, которые могут быть переданы банку в обеспечение физическим лицом и суммой его текущих доходов, за исключением обязательных платежей, в течение 10 лет. Физические лица погашают кредиты путем перечисления средств с личного вклада, депозитного счета, почтовым переводом или внесением наличных средств.

Бланковый кредит - коммерческий банк может выдавать бланковый кредит только в пределах наличия собственных средств (без залога имущества или других видов обеспечения, только под обязательство возвратить кредит) с использованием повышенной процентной ставки надежным заемщикам, которые имеют стабильные источники погашения кредита.

Консорциумный кредит – может выдаваться заемщику банковским консорциумом такими способами:

- путем аккумулирования кредитных ресурсов в определенном банке с дальнейшей выдачей кредитов субъектам хозяйственной деятельности;

- путем гарантирования общей суммы кредита ведущим банком или группой банков;

- путем изменения гарантированных банками-участниками квот кредитных ресурсов за счет привлечения других банков для участия в консорциумной операции.

Недостатком коммерческого кредитования является ограниченность кредита, как со стороны объемов кредитования, так и сферы применения. Со стороны объемов кредит ограничивается наличием свободного капитала у кредитора. Сфера применения коммерческого кредита ограничена направлением кредитования, которое возможно только от производящих предприятий к торгующим предприятиям, а затем к потребляющим предприятиям и организациям.

Сфера банковского кредитования гораздо шире коммерческого, поскольку не ограничивается ни направлением кредита, ни сроком кредитования, ни суммой сделки. Банковский кредит обслуживает не только обращение капитала, но и его накопление. Коммерческий кредит может быть трансформирован в банковский путем замены одного векселя другим, что повышает надежность кредитования, поскольку банки выступают гарантом сделки, и расширяют масштабы кредитования.

Различаются также объемы банковского и коммерческого кредитования по отношению к фазам промышленного цикла. Спрос на коммерческий кредит увеличивается с ростом производства и товарооборота и сокращается с их уменьшением. В период кризисов спрос на него падает, тогда, как спрос на банковский кредит для уплаты долгов возрастает. В период оживления и подъема наблюдается рост действительного капитала и увеличивается спрос на банковский кредит для производственных целей и накопления капитала. Исходя из направления ссуды, на производительные цели или оплату долгов, различают в первом случае - ссуду капитала, во втором - ссуду денег. С точки зрения общественного производства это деление обусловлено влиянием ссуд на объем функционирующего капитала.

Следует отметить, что Положением НБУ "О кредитовании" запрещается предоставление кредитов на покрытие убытков.

Несмотря на все различия, коммерческий и банковский кредиты едины по своей природе. В современных условиях преобладает банковский кредит, однако, внутри крупных корпораций появилась тенденция к росту коммерческого кредита. Этот кредит покрывает около 2/3 финансовых потребностей транснациональных корпораций США. Движение кредита в ТНК происходит в виде поставок оборудования филиалам, размещения друг у друга ценных бумаг с целью мобилизации капиталов, осуществляют взаимное кредитование. Внутрикорпорационное движение ссудных капиталов обслуживается банками, которые оказывают информационные, консультационные услуги и т.д.

Потребительский кредит предоставляется в форме коммерческого и банковского кредита. Коммерческий кредит представляет собой продажу товаров с отсрочкой платежа через розничные магазины. Объектами банковских ссуд на потребительские цели являются товары длительного пользования: автомобили, холодильники, мебель и т.п. Банки могут заключать соглашения с магазинами, торгующими в кредит, выплачивая при этом деньги за товары, а ссуду гасят покупатели товаров. Срок кредита составляет обычно 2-3 года.

Потребительский кредит становится атрибутом современной жизни. Ввиду того, что платежеспособный спрос населения ограничен, а реализация товаров требует ускорения, и населению и предприятиям выгодно использовать реализацию за счет будущих доходов. Например, в США задолженность по потребительскому кредиту постоянно растет: 1939г. - 7,2 млрд. долл., 1980 - 313млрд. долл., 1997г. - 1,6 трлн. долл. Проценты по потребительскому кредиту взимаются более высокие (20% в США, 35% во Франции), которые выплачиваются из доходов населения и представляют собой вторичную форму перераспределения доходов.

Государственный кредит это совокупность кредитных отношений, в которых одним из субъектов выступает государство или местные органы власти по отношению к гражданам или юридическим лицам. Основной формой такого кредита выступает выпуск государственных займов. В бывшей ФРГ он изымал 2/3 объема рынка ссудных капиталов и 1/3 в США. Госзаймы являются вторым после налогов источником доходов государства, которые оно использует для осуществления своих функций. Чем больше объем государственного кредита, тем больше сумма процентов по нему. На их уплату идут налоговые поступления и другие доходы государства. Получателями процентов по государственным кредитам являются держатели государственных ценных бумаг. Полученные государством средства используются на регулирование экономики, расширение инфраструктуры, развитие и поддержку сельского хозяйства.

Кредитные отношения существуют и между государствами в виде вывоза капиталов. Международный кредит представляет собой движение ссудного капитала на мировом рынке, являясь составной частью международных экономических отношений.

Кредиты, предоставляемые банками, классифицируются по следующим видам:

- по срокам пользования:

а) краткосрочные - до 1 года;

б) среднесрочные - до 3 лет;

в) долгосрочные - свыше 3 лет.

Краткосрочные кредиты выдаются банками в случае временных финансовых трудностей, в связи с разрывом между затратами на производство, обращение и поступлением денежной выручки. Среднесрочные кредиты могут выдаваться на оплату оборудования, осуществление текущих затрат, на финансирование капитальных вложений. Долгосрочные кредиты выдаются для формирования основных фондов и расширения мощностей. Объектами кредитования при этом являются капитальные затраты на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и др.

- по обеспечению:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) гарантированные (банками, финансами или имуществом третьего лица);

в) другим обеспечением (поручительство, страхование);

г) необеспеченные (бланковые).

- по степени риска:

а) стандартные кредиты;

б) кредиты с повышенным риском.

- по методу выдачи:

а) в разовом порядке;

б) в соответствии с открытой кредитной линией;

в) гарантийные (с обусловленной датой выдачи, по потребности, с взиманием комиссии за обязательство).

- по срокам погашения:

а) единовременно;

б) в рассрочку;

в) досрочно (по требованию кредитора или по заявлению заемщика);

г) с регрессией платежа;

д) после окончания обусловленного периода (месяца, квартала).

Кредит, прежде всего, выполняет перераспределительную функцию. С помощью кредита свободные денежные средства и доходы предприятий, частных лиц, государства собираются и превращаются в ссудный капитал. В процессе кредитования ссудный капитал перераспределяется между отраслями экономики, стремясь, прежде всего туда, где вырабатывается большая норма прибыли, либо в отрасли, соответствующие интересам государства. С помощью кредита осуществляется перелив капитала из менее прибыльных отраслей в более прибыльные, способствуя тем самым выравниванию отраслевых норм прибыли в среднюю. Таким образом, осуществляется регулирование пропорций общественного производства и направление ссудного капитала в отрасли, соответствующие интересам общества и государства.

Важной функцией кредита является экономия издержек обращения. Кредит изменяет структуру денежной массы, платежного оборота, а также скорость обращения денег.

Вместе с кредитом появились и кредитные деньги. В первом тысячелетии до н.э. возникли долговые обязательства, с XII века н.э. - векселя, с ХVI века - чеки. Кредит способствовал тому, что полноценные деньги были заменены банкнотами, векселями, чеками, вытеснив тем самым золото из обращения.

В настоящее время кредит экономит издержки обращения путем развития разнообразных способов использования банковских счетов и вкладов: депозитные сертификаты, кредитные карточки, специализированные счета. Это приводит к все большему замещению безналичным оборотом наличного и, тем самым, к ускорению движения денежных средств. Экономия времени обращения капитала приводит к увеличению его производительного использования, росту масштабов производства и увеличению в конечном итоге массы прибыли.

Следующей функцией кредита является ускорение концентрации и централизации капитала. В процессе использования кредита происходит более быстрый рост общей массы прибыли. Как мощное экономическое средство увеличения капитала, масштабов производства, которое находится на службе у всего общества и под контролем государства, кредит способствует созданию новых компаний, обществ, корпораций путем слияния и присоединения капиталов.

Посредством выполнения взаимосвязанных функций кредит играет важнейшую роль в экономическом развитии страны. Он способствует развитию производительных сил и росту научно-технического прогресса, ускорению оборота капитала, сокращению издержек и росту прибыли. С помощью кредита ускоряется процесс расширенного общественного воспроизводства. Кредит создает благоприятную почву для развития международных отношений, развития специализации и кооперации стран и регионов.

Ввиду той роли, которую играет кредит, он используется государством как средство регулирования экономики. Государство вмешивается в механизм кредитования. В интересах отдельных отраслей регулируется доступ заемщиков на рынок ссудных капиталов, облегчается или затрудняется получение ссуд. С помощью правительственных гарантий и льгот по процентной ставке обеспечивается преимущественное кредитование отраслей и предприятий, деятельность которых отвечает национальным экономическим программам.

Циклический характер производства определяет и движение кредита, и его распределение по отраслям. С помощью кредитного регулирования государство ослабляет экономические кризисы, сдерживает инфляцию. С целью оживления спроса государство стимулирует капиталовложения, жилищное строительство, продажу товаров длительного пользования в рассрочку и экспорт продукции. Во время экономического подъема применяется кредитная рестрикция (ограничение кредита) для сдерживания экономики от «перегрева». И, наоборот, при экономическом спаде проводится кредитная экспансия (расширение кредита) для поднятия спроса и поднятия экономики. Однако кредитная экспансия усиливает инфляционные процессы, а кредитные ограничения сдерживают экономический рост. Поэтому проведение той или иной политики влечет за собой крупные макроэкономические последствия и требует от государства экономической мудрости.

Похожие работы

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев