Формы, виды и функции кредита

Регулирование ссудного процента и его влияние на экономику

Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5)

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Пути совершенствования доходной базы кредитных операций банка

Соотношение размера кредита и объема реализации продукции

Обеспечение кредита

Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку

Расчет и анализ минимальной доходной маржи

Навигация

Регулирование ссудного процента и его влияние на экономику

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

137672

знака

17

таблиц

12

изображений

1.3 Регулирование ссудного процента и его влияние на экономику

Главной чертой ссудного капитала как экономической категории является передача стоимости во временное пользование с целью реализации его специфического качества - способности приносить прибыль в виде процента. Ссудный процент выступает как цена ссудного капитала. Его экономическую природу определяют производственные отношения. Процент является оплатой потребительной стоимости ссудного капитала, тогда как цены обычных товаров представляют собой денежное выражение их стоимости.

Процент выражает отношения между кредиторами и заемщиками в процессе производства. Источником ссудного процента является прибыль. Количественным выражением процента является его ставка.

Ставка процента - это отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженное на 100. Ссудный процент не может быть больше прибыли, а ставка процента - больше нормы прибыли. В противном случае экономический результат для заемщика будет отрицательным.

С макроэкономической точки зрения равновесная ставка процента формируется через механизм спроса и предложения на денежные ресурсы. Денежное предложение в настоящее время регулируется государством и зависит от его политики. Спрос на денежные ресурсы можно разделить на спрос для обращения и спрос со стороны активов.

Спрос для обращения состоит в том, что людям нужны деньги как средство обращения. Они оплачивают покупки, коммунальные расходы, лечение, образование. Предприятия также оплачивают труд, материалы и т.д. Поэтому спрос для обращения определяется общим уровнем цен или номинальным валовым национальным продуктом. С увеличением общего количества товаров и услуг растет потребность в деньгах для их оплаты. Спрос на денежные средства для обращения изменяется: прямо пропорционально номинальному ВНП и обратно пропорционально скорости обращения денежной единицы.

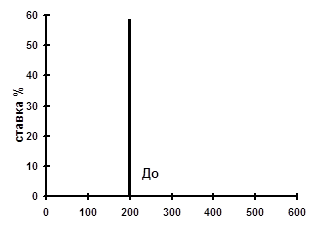

На рис. 1.1а спрос на деньги для обращения изображен вертикальным отрезком До, поскольку он не зависит от процентной ставки, а только от уровня номинального ВНП.

Денежные средства используют и как средства сбережения. Однако сберегать можно не только в деньгах, но и в других активах: акциях, облигациях. В каждом из активов есть свои плюсы и минусы. Владея акцией или облигацией, человек получает на свой актив определенный доход, но он теряет в ликвидности, поскольку этот актив еще нужно превратить в деньги при необходимости. К тому же, такие активы подвергаются риску обесценивания ввиду падения курса акций либо стоимости облигаций. Владея деньгами, человек получает абсолютную ликвидность своего актива, но подвергает его инфляции. Кроме того, человек несет вмененные издержки в виде неполученных доходов, если бы средства были помещены на вклад или в ценные бумаги, приносящие доход.

|

Рисунок 1.1а – Спрос для обращения

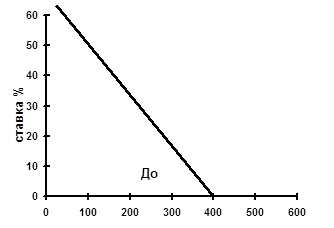

Рисунок 1.1б – Спрос со стороны активов

Рисунок 1.1 - Спрос на денежные средства (млрд. грн.).

Таким образом, приходится решать, сколько активов держать в деньгах, а, сколько во вкладе или ценных бумагах. Решение данного вопроса в первую очередь зависит от уровня процентной ставки. Если облигация или вклад приносят 20% дохода, то владение деньгами как активами означает потерю с 1000 грн. суммы в 200грн. в год. Понятно, что спрос на деньги со стороны активов будет иметь обратно пропорциональную зависимость. Если процентная ставка, или вмененные издержки владения деньгами высоки, то люди предпочитают уменьшать количество денежных средств. И наоборот, если ставка процента низкая, то владение деньгами не столь обременительно в отношении вмененных издержек. Обратная зависимость между процентной ставкой и количеством денег в качестве активов отражена на рисунке 1.1б прямой До.

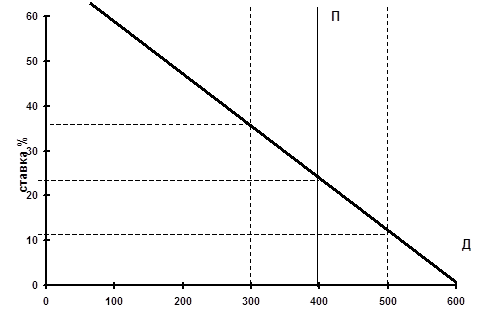

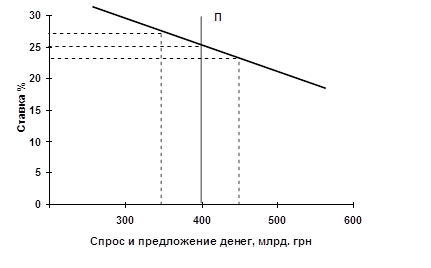

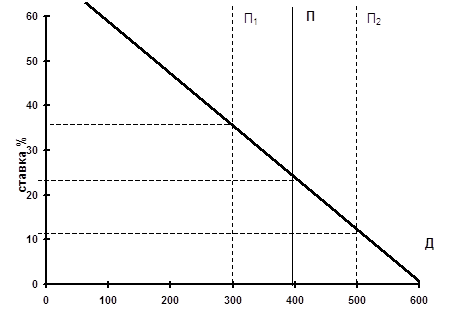

Общий денежный спрос (Д) и денежное предложение (П), образующие денежный рынок, изображены на рис.1.2.

|

|

Рисунок. 1.2- Денежный рынок

Общий денежный спрос образовался путем смещения линии До на рис. 1.1б на величину спроса До на рис. 1.1а, то есть сложили две составляющие денежного спроса. Следует отметить, что изменение номинального ВНП в результате роста производства либо цен, а также снижения производства и цен, приведет соответственно к смещению линии спроса к Д2 и Д1 и установлению соответствующих им процентных ставок.

Пересечение спроса на деньги и предложения денег определяют цену равновесия, то есть процентную ставку, уплачиваемую за использование денежных средств. Каким же образом рынок поддерживает равновесие? Что происходит с процентной ставкой? Предположим, что предложение денег уменьшилось с 400 до ЗОО млрд. грн. (П1). При прежней равновесной ставке 30% теперь нехватка денег составляет 100 млрд. грн. Совместными усилиями компенсировать нехватку денег за счет продажи активов с фиксированным доходом (облигации) увеличивается предложение облигаций и снижается их цена, чем обеспечивается рост доходности облигаций, т.е. процентной ставки. Она составит 35% и, таким образом, увеличатся вмененные издержки, что означает снижение потребности в деньгах как активе. В результате рынок вернулся к равновесию при денежном предложении 300 и ставке 35% Аналогично, при увеличении денежного предложения до уровня 500 (П2) приводит к избытку денежных средств в сумме 100. Избыточные денежные средства стараются поместить в другие финансовые активы (облигации), что приводит к повышению спроса на них и повышению цены. При фиксированной ставке дохода это означает снижение доходности облигаций до уровня 20% Снижение вмененных издержек владения деньгами означает рост готовности обладать наличностью. Таким образом, денежный рынок вновь вернулся к равновесию при ставке процента 20% и денежном предложении 500 млрд.грн.

Итак, механизм приведения денежного рынка в равновесие выглядит следующим образом:

- процентные ставки и активы с фиксированным доходом находятся в обратной зависимости;

- отклонения на денежном рынке изменяют цены облигаций и меняют уровень процентной ставки;

- изменение процентной ставки влияет на готовность людей иметь деньги в том или ином размере;

- изменившаяся готовность людей хранить деньги восстанавливает равновесие на рынке;

- равновесная процентная ставка уравнивает между собой количество предлагаемых и требуемых денег.

Существует целый набор макроэкономических факторов, оказывающих непосредственное влияние на уровень процента.

Во-первых, масштаб производства, или ВНП.

Во-вторых, размер денежных накоплений.

В-третьих, циклическое колебание производства.

В-четвертых, темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляций обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается «дешевыми» деньгами.

В-пятых, государственное регулирование процентных ставок. Государство дифференцирует процентные ставки, исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы. Это вызвало повышение процента и в Западной Европе, которая стала жертвой протекционизма США. С середины 80-х годов, наоборот, с целью поощрения экспорта товаров и уменьшения дефицита торгового баланса стимулировалось снижение процентных ставок.

На микроуровне процентные ставки устанавливаются ввиду следующего:

1 Степень риска. Чем больше вероятность невозврата ссуды, тем выше процент с целью компенсации риска.

2 Срок кредита. При долгосрочном кредитовании выше риск изменения экономических условий и появления вмененных издержек.

3 Размер ссуды. Меньшая по размеру ссуда идет под больший процент, так как издержки на ее оформление одинаковы с крупной ссудой.

4 Личность клиента. Самым крупным и надежным заемщикам обеспечивается самая низкая ставка.

Рассматривая влияние ссудного процента на экономику, необходимо рассмотреть его влияние на инвестиции, поскольку кредит берется для осуществления инвестиционных проектов. Целью и изначальным мотивом осуществления расходов является, конечно, прибыль. Предприятия только тогда будут осуществлять закупки оборудования, расширять мощности, когда ожидают получения выгоды. Предположим, что предприятие закупило оборудование на 10000 грн., ожидая при этом увеличения производства продукции и выручки. Если оборудование служит 2 года, а полученный доход без эксплуатационных издержек составил 13000 грн. за 2 года, то прибыль от осуществления данного инвестиционного проекта составила 1500 грн. в год, или 15% составила норма чистой прибыли.

В приведенный пример необходимо ввести еще одну составляющую расходов - процентную ставку. Это цена, которую должно заплатить предприятие за денежный капитал, потраченный на приобретение оборудования. В случае, если чистая норма прибыли (15%) превышает ставку процента (например, 10%),тогда инвестирование будет прибыльным. Однако если уровень процента составит 20% и превышает норму прибыли, то проект будет невыгодным.

Рассматривая влияние ставки процента на инвестиционные проекты, следует принимать во внимание уровень инфляции. При наличии инфляции различают номинальные и реальные ставки процента. Реальная ставка процента равна номинальной за вычетом уровня инфляции.

Предположим, что ставка процента при закупке оборудования составляла 20% при норме прибыли 15%. Казалось бы, что инвестиции не выгодны. Однако, допустим, что уровень инфляции составляет 10%, тогда реальная ставка процента равна 10%, и инвестиции следует осуществить.

Перейдем теперь от влияния процента на инвестиции отдельного предприятия к рассмотрению зависимости общего уровня инвестиций от величины нормы прибыли и ставки процента. Понятно, что будет очень мало инвестиционных решений, позволяющих получить огромную норму прибыли, несколько больше проектов с нормой прибыли пониже и достаточно много проектов с низкой прибыльностью. Таким образом, зависимость будет носить обратный характер. Чем ниже норма прибыли, тем больше будет инвестиционных решений.

Инвестиции выгодны только при превышении нормы прибыли над процентной ставкой. Следовательно, зависимость между уровнем процентной ставки и объемом общих инвестиций тоже будет носить обратный характер.

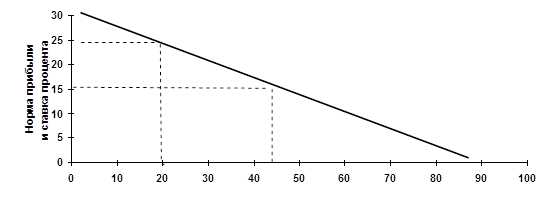

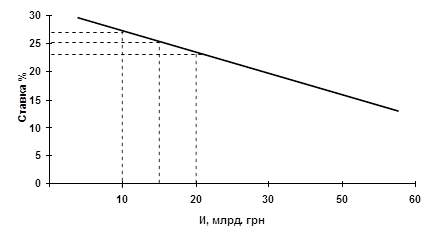

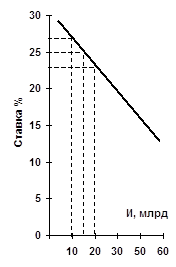

Рисунок 1.3 - Кривая спроса на инвестиции

Предположим, что ставка процента составляет 25%, тогда из рис. 1.З видим, что будет осуществлено относительно мало инвестиций (20 млрд. грн.), поскольку норма прибыли проектов должна превышать 25%. При снижении ставки процента до 15% видим, что количество и сумма инвестиций значительно возрастает (50 млрд. грн.), так как становятся прибыльными проекты с меньшей нормой прибыли.

Используя указанную зависимость между процентной ставкой и уровнем инвестиционных расходов, государство стимулирует предприятия к инвестициям в период экономического спада, и наоборот, повышает ставку в фазе подъема с целью сдерживания экономики от «перегрева».

Необходимо отметить, что изменение уровня цен обладает эффектом процентной ставки. С ростом уровня цен увеличивается количество денег, необходимое для закупки товаров и услуг. В случае же фиксированного денежного предложения повышение спроса на деньги дает рост процентной ставки и, соответственно, снижение инвестиций. И наоборот, снижение уровня цен вызывает сокращение спроса на деньги и, как следствие, снижение ставки процента, что приводит к росту инвестиционных расходов.

Для дальнейшего рассмотрения влияния процентной ставки на экономику не обойтись без понятия учетной ставки. Одной из функций центрального банка является роль заимодателя для коммерческих банков, испытывающих временные потребности в ресурсах, такой кредит гарантируется со стороны коммерческих банков обеспечением в виде государственных ценных бумаг. Подобно коммерческим банкам, взимающим проценты по кредитам, центральный банк также взыскивает процент, называемый учетной ставкой.

Центральный банк вместе с правительством могут изменять учетную ставку, по которой кредитуются коммерческие банки. Для коммерческих банков учетная ставка является издержками увеличения ресурсов. Таким образом, снижение учетной ставки увеличивает склонность коммерческих банков к приобретению ресурсов. А увеличение возможности кредитования означает увеличение денежного предложения. Рост учетной ставки понижает интерес банков к заимствованию ресурсов у центрального банка. Следовательно, с увеличением процентной ставки денежное предложение в стране ограничивается.

Учетная ставка является одним из основных инструментов денежно-кредитного регулирования государства. Уменьшение учетной ставки представляет собой составную часть политики «дешевых денег», поскольку облегчает доступ к ресурсам и способствует росту денежного предложения, инвестиций и совокупных расходов. Наоборот, увеличение учетной ставки означает проведение политики «дорогих денег» для ограничения денежного предложения, понижения совокупных расходов и снижения инфляционного давления.

Значение учетной ставки как инструмента регулирования несколько ослабляется тем фактом, что не все банки и не всегда пользуются ресурсами центрального банка. Поэтому, если снижение учетной ставки происходит в период слабого кредитования банков, то оно окажет слабое влияние на денежное предложение и способность банков к кредитованию. Однако, изменение учетной ставки имеет важный информационный эффект, служит ясным и понятным способом информирования экономики о направлении кредитно-денежной политики.

Соединим в единую схему денежный рынок, ссудный процент и инвестиции, чистый национальный продукт (ЧНП), чтобы отследить весь механизм влияния процента на экономику и уровень ЧНП.

Рисунок 1.4 а - Денежный рынок

Рисунок 1.4 б - Спрос на инвестиции

|

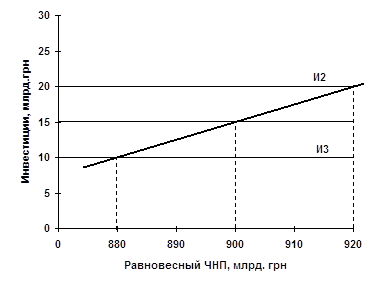

Рисунок 1.4 в - Равновесный ЧНП

Рисунок 1.4 - Кредитно-денежная политика и изменение ЧНП

На рис 1.4.а изображен денежный рынок, на котором пересечение спроса и предложения на денежные средства определяют равновесную ставку процента. При данном предложении денег, равном 400млрд.грн. равновесная ставка процента составляет 25%.

Ставка на уровне 25% определяет на рис 1.4б объем инвестиций в сумме 15 млрд. грн., который предприятиям будет выгодно произвести. Особенно чувствительны к изменению процентной ставки крупные и долгосрочные инвестиции. Кроме того, на уровень инвестиций оказывает влияние ставка по другим возможным вложениям в активы, например, облигации. Падение ставки процента делает выше разницу между нормой прибыли и ставкой, инвестирование становится прибыльнее. И наоборот, повышение ставки процента делает привлекательнее вложения в облигации. Таким образом, процентная ставка влияет на инвестиции, а через них на производство, занятость и уровень цен.

На рис. 1.4 15 млрд. грн. инвестиций при равновесной ставке процента определяют объем равновесного ЧНП на уровне 900млрд. грн., где инвестиции (И) пресекаются со сбережениями (С).

Если при равновесном ЧНП на уровне 900млрд. грн. в экономике существует значительная безработица, спад производства, то государству следует использовать политику «дешевых» денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. Увеличение ЧНП определяется степенью роста инвестиций и размером мультипликатора дохода. В нашем примере расширение предложения до 450млрд.грн. снижает ставку процента до 23%, которая увеличивает объем инвестиций на 5 млрд. грн. с 15 до 20. Сдвиг графика инвестиции с И1 до И2 на 5 млрд. грн. при мультипликаторе дохода равному 4 объем ЧНП увеличится до 920млрд.грн.

Если же в первоначальном варианте ЧНП присутствовала инфляция спроса, государству следует применить политику «дорогих» денег. Это означает повышение учетной ставки и ограничение кредитных ресурсов. Денежное предложение уменьшается, вызывая рост процентной ставки. Это, в свою очередь, сокращает инвестиции, уменьшает совокупные расходы и ограничивает инфляцию спроса. На рисунке эта ситуация выглядит следующим образом. Снижение денежного предложения до З60 млрд. грн. повышает ставку процента до 27%, вызывая при этом сокращение объема инвестиций до 10 млрд. грн. Снизившиеся инвестиции дают новый равновесный уровень ЧНП - 880 млрд. грн., ликвидировав инфляционный взрыв.

В результате методологического рассмотрения ссудного процента и кредита выяснили, что процент выступает в качестве цены ссудного капитала. Это оплата потребительной стоимости ссудного капитала, его способности функционировать в качестве реального капитала.

Ссудный процент можно рассматривать на макроэкономическом и микроэкономическом уровне. С точки зрения макроэкономики ставка процента определяется в результате спроса и предложения на денежные средства. На уровень процента оказывают влияние следующие факторы.

Похожие работы

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев