Формы, виды и функции кредита

Регулирование ссудного процента и его влияние на экономику

Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг;

Анализ порядка установления процентной ставки по кредитному продукту «овердрафт»

Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5)

Анализ порядка начисления и взыскания процентов по кредитному продукту «овердрафт»

Пути совершенствования доходной базы кредитных операций банка

Соотношение размера кредита и объема реализации продукции

Обеспечение кредита

Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку

Расчет и анализ минимальной доходной маржи

Навигация

Соотношение размера кредита и объема реализации продукции

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

137672

знака

17

таблиц

12

изображений

1.4.3 Соотношение размера кредита и объема реализации продукции.

Варианты ответа:

- объем реализации продукции в 3 и более раза больше суммы кредита;

- объем реализации продукции больше суммы кредита;

- объем реализации продукции меньше суммы кредита.

Соотношение размера кредита и прибыли.

Варианты ответа:

- прибыль предприятия больше или равна 1/2 суммы кредита;

- прибыль предприятия незначительна, либо предприятие убыточно.

1.5 Диверсификация.

Любой вид предпринимательства подвержен конъюнктурным колебаниям,

поэтому предприятие должно как можно больше разнообразить (диверсифицировать) свою деятельность. Диверсификация снижает риск банкротства и повышает конкурентоспособность предприятия.

Варианты ответа:

- есть диверсификация деятельности;

- диверсификация деятельности отсутствует.

Кредитная история.

Варианты ответа:

- предприятие не допускало просрочек выплаты долга;

- предприятие кредитами банка не пользовалось;

- возврат кредита был проблематичен.

2 Анализ финансового состояния клиента.

Анализ финансового состояния состоит из оценки четырех составляющих.

2.1 Финансовая независимость.

2.1.1 Коэффициент финансовой устойчивости.

2.1.2 Коэффициент маневренности.

2.2 Эффективность.

2.2.1 Оборачиваемость запасов и затрат, в днях.

2.2.2 Оборачиваемость дебиторской задолженности, в днях.

2.3 Платежеспособность.

Варианты ответа:

- неудовлетворительное;

- близкое к неудовлетворительному;

- удовлетворительное;

- близкое к безукоризненному;

- безукоризненное.

3 Характеристика кредитуемого проекта.

3.1 Оценка цены реализуемого имущества.

Варианты ответа:

- меньше среднерыночной;

- равна среднерыночной;

- больше среднерыночной.

3.2 Оценка спроса на реализуемое имущество.

Варианты ответа:

- спрос велик;

- спрос удовлетворителен;

- спрос ограничен.

3.3 Опыт деятельности в операциях, аналогичных кредитуемой.

Варианты ответа:

- аналогичные операции предприятие осуществляет в течение нескольких лет;

- аналогичные операции предприятие осуществляло более 3 раз;

- аналогичные операции предприятие осуществляло;

- кредитуется операция, не приносящая добавочной стоимости, но поступления денежных средств от основной деятельности позволяют ликвидировать задолженность по получаемому кредиту;

- аналогичные операции предприятие не осуществляло;

- кредитуется операция, не приносящая добавочной стоимости, а поступления денежных средств от основной деятельности не позволяют ликвидировать задолженность по получаемому кредиту.

3.4 Размер кредита.

Варианты ответа:

- размер собственных средств больше запрашиваемого кредита;

- размер собственных средств меньше запрашиваемого кредита.

Под собственными подразумеваются средства, вкладываемые предприятием в проект, однако, если за кредитом обращается предприятие, стоимость собственных средств (первый раздел пассива баланса) которого в 10 раз больше, чем сумма кредита, можно сделать вывод о достаточности собственных средств.

3.5 Порядок погашения кредита.

Варианты ответа:

- кредит погашается равномерными частями в течение срока действия кредитного договора;

- кредит погашается единовременно по окончании действия кредитного договора.

3.6 Срок окупаемости кредитуемого проекта.

В этом пункте речь идёт о том сроке кредитования, который обоснован реальным технико-экономичским обоснованием (ТЭО).

Варианты ответа:

- срок окупаемости кредитуемого проекта больше срока погашения кредита;

- срок окупаемости кредитуемого проекта меньше срока погашения кредита.

3.7 Местонахождение контрагента и заемщика.

Варианты ответа:

- контрагент и заемщик находятся в одном населенном пункте;

- контрагент и заемщик находятся в разных населенных пунктах Украины;

- контрагент заемщика находятся за пределами Украины.

3.8 Степень контроля со стороны банка.

Варианты ответа:

-низкая:

а) средства уходят в другой банк или за пределы Украины;

б) предприятие не держит в банке никаких средств;

- высокая:

а) средства проплачиваются в пределах системы банка;

б) все фирмы, участвующие в реализации кредитуемой сделки находятся под контролем банка (родственные структуры);

- полная:

а) предприятие держит на депозитах в банке суммы, превышающие сумму кредита;

б) банк имеет значительное влияние на решения, принимаемые руководством фирмы.

3.9 Наличие контрактов и исследования рынка.

Варианты ответа:

- документально подтверждается информация о целесообразности реализации кредитуемой сделки (как минимум - наличие контрактов на продажу);

маркетинговые исследования не проводились;

контракт на продажу отсутствует.

Похожие работы

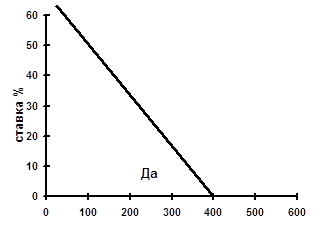

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев