Особливості банку як суб’єкта ринку

Фактори, які впливають на конкурентоспроможність банку

Методика оцінки конкурентоспроможності банку

Аналіз ринку банківських послуг

Аналіз стану конкурентоспроможності банку

Звернутися до будь-якого відділення ПриватБанку з проханням про відкриття рахунку для отримання допомоги

Навигация

Методика оцінки конкурентоспроможності банку

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

189278

знаков

22

таблицы

69

изображений

1.4 Методика оцінки конкурентоспроможності банку

До стандартизації термінів і понять в області керування конкурентноздатністю ще не приступили, в наслідок чого в навчальній і діловій літературі поняття "конкурентноздатність", "конкуренція", "конкурентні переваги", "форми і методи конкуренції", "принципи керування конкурентноздатністю" і ін. розглядаються в кожнім конкретному випадку занадто ізольовано, індивідуально, ексклюзивно. Сформулюємо деякі поняття.

Спочатку необхідно аналізувати фактори (критерії) фактичної конкурентноздатності, потім – прогнозувати стратегічну конкурентноздатність об'єкта. В даний час розраховується тільки фактична конкурентноздатність. Стратегічна конкурентноздатність об'єкта прогнозується на основі приватних прогнозів факторів (критеріїв) конкурентноздатності.

Стратегічна конкурентноздатність – це потенційна здатність об'єкта чи суб'єкта керування конкурувати в майбутньому на конкретних ринках, за безпечувана зниженням прояву стратегічних неконкурентоспроможних факторів і посиленням прояву стратегічних ексклюзивних конкурентних переваг об'єкта (суб'єкта) на основі проведення комплексної стратегічної діагностики об'єкта чи суб'єкта, параметрів ринку і конкурентів, розробки стратегії.

Фактори конкурентноздатності варто підрозділяти на статичні і динамічні. Наприклад, до статичних факторів конкурентноздатності товару ми відносимо його якість, ціну, якість сервісу й експлуатаційні витрати (для складної техніки). До динамічних факторів, характерним для будь-яких об'єктів, відносимо якість керування, одиничними параметрами якого є: фактори часу, синергічність, адаптивність, мобільність, організаційність, наукову обґрунтованість, число аналізованих і застосовуваних законів, наукових підходів, принципів, методів і ін. Фактори конкурентноздатності для кожного об'єкта повинні бути індивідуальні, а конкурентні переваги – екслюзівні.

Головним факторів (критерієм) забезпечення стратегічної конкурентноздатності будь-яких об'єктів є якість. Так, для товару факторами конкурентноздатності (з боку якості) є якість товару, якість його сервісу, якість керування. Для підприємства факторами конкурентноздатності, що характеризують якість, є якість вхідної і вихідної документації й інформації, якість підготовки фахівців, якість устаткування, якість технологій, якість зовнішнього середовища й ін.

За загальноприйнятим „ресурсним підходом” - конкурентоспроможність підприємства визначається за допомогою трьох груп показників, які відображають конкурентоспроможність продукції що випускається та ефективність використання ресурсів.

Перша група включає показники, які характеризують економічні параметри, - собівартість, ціну виробу та споживання, умови платежу та поставок, строки та умови гарантії і т. д.

Друга група включає показники, які характеризують стан та використання живої праці, основних виробничих фондів, матеріальних затрат, обігових коштів, а також фінансовий стан підприємства.

При оцінюванні конкурентоспроможності підприємства предметом уваги повинна бути номенклатура випускаємої продукції та її конкурентоспроможність.

Загальні правила оцінки конкурентоспроможності продукції наступні:

- вибір та аналіз ринку для реалізації товару;

- вивчення конкурентів по виробництву і реалізації аналогічних товарів;

- вибір та обгрунтування найбільш конкурентоспроможного товара-аналога в якості бази для порівняння;

- визначення необхідних груп параметрів, які підлягають оцінюванню;

- установка набору одиничних показників за відповідними групами параметрів;

- вибір методик розрахунків, визначення та аналіз зведених показників по товарним групам;

- розрахунок інтегрального показника конкурентоспроможності товару підприємства;

- розробка товарної політики підприємства відносно виробництва товару для певного ринку, розширення його виробництва, експорту, розробка заходів по підвищенню конкурентоспроможності товару, зняття його з виробництва та ін.

Третя група – нормативні параметри, які показують чи відповідає виріб стандарту, нормам, правилам, що регламентують кордони, з яких даний параметр не має права виходити. До їх числа відносяться показники надійності, ресурс виробу, безвідмовність, довговічність, ремонтоздатність. До нормативних параметрів відносяться також ергономічні параметри (гігієнічні, фізіологічні, психологічні та ін.), які демонструють відповідність товару якостям людського організму та людської психіки, визначають зручність роботи, швидкість стомлення.

Визначення конкурентоспроможності банківських продуктів та послуг доцільно здійснювати методом розрахунку одиничних і групових показників.

Мета цього дослідження конкурентоспроможності – виділення переваг порівняно з продуктами і послугами конкурентів.

У процесі вибору споживачем банківських продуктів і послуг виграють ті, у яких відношення корисного ефекту до витрат на придбання та використання максимальне порівняно з аналогами. Визначити, чи відповідає продукт (послуга) цій умові, можна в процесі порівняння з продуктами (послугами) конкурентів.

Оцінка конкурентноздатності банківського продукту проводиться шляхом зіставлення параметрів аналізованої послуги з параметрами бази порівняння. Порівняння проводиться по групах економічних параметрів. При оцінці використовуються диференціальний і комплексний методи оцінки.

Диференціальний метод оцінки конкурентноздатності, заснований на використанні одиничних параметрів аналізованих продуктів і бази порівняння та їх зіставленні.

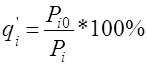

Якщо за базу оцінки приймається потреба, розрахунок одиничного показника конкурентноздатності здійснюється по формулі [26,c.122]:

(1.1)

(1.1)

де qi - одиничний параметричний показник конкурентноздатності по i-му параметру (i = 1, 2, 3, ..., n);

Pi - величина i-го параметра для аналізованого продукту;

Piо - величина i-го параметра, при якому потреба задовольняється цілком;

n - кількість параметрів.

Оскільки параметри можуть оцінюватися різним способом, то при оцінці по нормативних параметрах одиничний показник приймає тільки два значення - 1 чи 0. При цьому якщо аналізований продукт відповідає обов'язковим нормам і стандартам, показник дорівнює 1, якщо параметр продукції в норми і стандарти не укладається, те показник дорівнює 0. При оцінці по економічних параметрах одиничний показник може бути більше чи дорівнює одиниці, якщо базові значення параметрів установлені спеціальними умовами, замовленнями, договорами. Якщо аналізований продукт має параметр, значення якого перевищує потреби клієнта, то зазначене підвищення не буде оцінюватися споживачем як перевага й одиничний показник по даному параметр не може мати значення більше 100% і при розрахунках повинна використовуватися мінімальна з двох величин - 100% чи фактично значення цього показника.

Якщо за базу оцінки приймається зразок, розрахунок одиничного показника конкурентноздатності проводиться по формулах:

(1.2)

(1.3)

(1.3)

де qi`, qi - одиничний показник конкурентноздатності по i-му технічному параметрі;

З формул (1.2) і (1.3) вибирають ту, у якій росту одиничного показника відповідають підвищення конкурентноздатності. Якщо параметри продукту не мають кількісної оцінки, для додання цим параметрам кількісних характеристик використовуються експертні методи оцінки в балах.

Диференціальний метод дозволяє лише констатувати факт конкурентноздатності аналізованих продуктів чи наявності в них недоліків у порівнянні з банківською послугою - аналогом. Він, однак, не враховує вплив на перевагу споживача при виборі банківського продукту вагомості кожного параметра. Для усунення цього недоліку використовується комплексний метод оцінки конкурентноздатності. Він ґрунтується на застосуванні комплексних показників чи зіставленні питомих корисних ефектів аналізованих банківських продуктів та стандартизованої банківської послуги.

Розрахунок групового показника по нормативних параметрах здійснюється по формулі:

![]() (1.4)

(1.4)

де Iнп - груповий показник конкурентноздатності по нормативних параметрах;

qнi - одиничний показник конкурентноздатності по i-му нормативному параметру, що розраховується по формулі (1.1).

Відмінною рисою даної формули є те, що якщо хоча б один з одиничних показників дорівнює 0, що означає невідповідність параметра обов'язковій нормі, то груповий показник також дорівнює 0. Очевидно, що товар при цьому буде неконкурентоспроможний.

Розрахунок групового показника по економічних параметрах (крім нормативних) здійснюється по формулі:

(1.5)

(1.5)

де Iтп - груповий показник конкурентноздатності по економічних параметрах;

ai - вагомість i-го параметра в загальному наборі з n економічних параметрів, що характеризують потребу.

Отриманий груповий показник Iтп характеризує ступінь відповідності данної банківської послуги існуючій потребі по всьому набору економічних параметрів, чим він вище, тим у цілому повніше задовольняються потреби споживачів. Основою для визначення вагомості кожного економічного параметра в загальному наборі є експертні оцінки, засновані на результатах маркетингових досліджень. Іноді з метою спрощення розрахунків і проведення орієнтованих оцінок з економічних параметрів може бути обрана найбільш вагома група чи застосований комплексний параметр - корисний ефект, що надалі бере участь у порівнянні.

Розрахунок групового показника по економічних параметрах здійснюється на основі визначення повних витрат споживача на придбання і споживання (експлуатацію) продукції.

Повні витрати споживача визначаються по формулі:

(1.6)

(1.6)

де З - повні витрати споживача на придбання і споживання (експлуатацію) продукту;

Зс - одноразові витрати на придбання продукту;

Сi - середні сумарні витрати на експлуатацію продукту, що відносяться до i-го року її служби;

Т - термін служби;

i - рік один по одному.

При цьому

(1.7)

(1.7)

де Сj - експлуатаційні витрати по j-ій статті;

n - кількість статей експлуатаційних витрат.

Розрахунок групового показника по економічних параметрах розраховується по формулі:

![]() (1.8)

(1.8)

де Iэп - груповий показник по економічних параметрах;

З, Зо - повні витрати споживача відповідно по оцінюваним продуктам і зразку.

Формули (1.6) і (1.8) не враховують коефіцієнта приведення експлуатаційних витрат до розрахункового року, тому що відносини повних витрат деякою мірою компенсують вплив коефіцієнта приведення на величину Iэп.

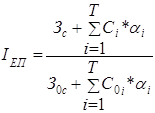

У разі потреби обліку коефіцієнта приведення експлуатаційних витрат формули (1.6) і (1.8) приймають вид:

![]() (1.9)

(1.9)

Відповідно підрахунок групового показника по економічних параметрах проводиться по формулі:

(1.10)

(1.10)

де Iэп - груповий показник по економічних параметрах;

З, З0 - одноразові витрати на придбання відповідно аналізовіним продуктам і зразку;

Сi, С0i - сумарні витрати на експлуатацію чи споживання відповідно аналізованим продуктам і зразка в i-ом року;

Т - термін служби банківського продукту;

a i - коефіцієнт приведення експлуатаційних витрат до розрахункового року.

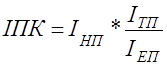

Розрахунок інтегрального показника конкурентноздатності виконується по формулі:

(1.11)

(1.11)

де ІПК - інтегральний показник конкурентоздатності аналізованого банківського продукту стосовно продуктузразка;

За змістом показник ІПК відбиває розходження між порівнюваним банківським продуктом в споживчому ефекті, що приходиться на одиницю витрат покупця по придбанню і споживанню продукту.

Якщо ІПК<1, то розглянутий продукт уступає зразку по конкурентноздатності, а якщо ІПК>1, то перевершує, при рівній конкурентноздатності ІПК=1.

Якщо аналіз проводиться по декількох зразках банківських продуктів, інтегральний показник конкурентноздатності продуктів по обраній групі аналогів може бути розрахований як сума середньозважених показників по кожному окремому зразку:

(1.12)

(1.12)

де ІПКср - інтегральний показник конкурентноздатності продуктів щодо групи зразків;

ІПКi - показник конкурентноздатності відносно i-го зразка;

Ri - вагомість i-го зразка в групі аналогів;

n - кількість аналогів.

Змішаний метод оцінки являє собою сполучення диференціального і комплексного методів. При змішаному методі оцінки конкурентноздатності використовується частина параметрів розрахованих диференціальним методом і частина параметрів розрахованих комплексним методом.

Даний підхід є загальновживаним і повсюдно зустрічається, принаймні, у вітчизняній літературі. Варто помітити його істотний недолік - споживчі властивості банківського продукту і їхній набір визначаються не враховуючи думки споживача. Дійсно, як випливає з приведених вище розрахункових значень, апріорно передбачається, що поліпшення кожної з характеристик банківського продукту автоматично підвищує його конкурентноздатність. Очевидно, що це насправді не так однозначно, інакше кажучи, “поліпшення” характеристик товару в порівнянні з базовим зразком зовсім не гарантує появу конкурентних переваг - вирішальну роль варто віддавати споживачу в оцінці переваг чи недоліків товару.

Аналіз інших підходів до оцінки конкурентноздатності товару, заснованих на виявленні думки споживача, зокрема робіт з маркетингу, показує, що й у цьому випадку така найважливіша складова конкурентноздатності товару як “особливості споживачів” враховується недостатньо. У тих рідких виданнях, що присвячені проблемі конкуренції, у кращому випадку говориться лише про споживачів як про одну зі сторін ринкового механізму без вивчення такої найважливішої складової поводження покупця як споживче поводження.

У цьому напрямку економісти, що займаються вивченням конкуренції і конкурентноздатності, ввели поняття “диференціація продукту”. Таким чином, враховується та обставина, що розходження у властивостях товару веде до різної реакції на товар з боку споживача.

Економічна практика, однак, уже давно показала, що споживачі на ринку не виступають єдиним цілим - вони по-різному реагують навіть на той самий товар з тими самими властивостями і цю властивість необхідно враховувати в теоретичних розробках, присвячених конкурентноздатності банківських продуктів. Саме ця обставина враховується маркетологами при сегментуванні ринку і позиціонуванні товару. Виходить, для того, щоб визначити конкурентноздатність банківського продукту, мало просто порівняти його властивості з властивостями конкурентів. Необхідно вивчити поводження споживачів і їхню реакцію на товар.

У такий спосіб конкурентноздатність банківських продуктів на різних сегментах споживчого ринку є зовсім різна. Споживачі, сегментовані, наприклад, по різних рівнях доходів, мають різну структуру установок і по-різному будуть оцінювати конкурентні переваги і недоліки банківських послуг. Отже, для інформаційного забезпечення конкурентноздатності банківського продукту необхідно здійснити правильну сегментацію споживчого ринку і виявити відношення споживачів кожного сегмента до тих властивостей банківського продукту, що складають його конкурентні позиції.

Представивши яку-небудь оцінку споживчих властивостей банківського П як дійсну частину комплексного числа Т, а його ціну Ц - як мниму частину, одержимо:

Т = П + iЦ, (1.13)

де i - мнима одиниця, що визначається умовою i- (0,1) і задовольняє співвідношенню:

i2 = -1 (1.14)

Єдиним аргументом, що дозволяє зробити рознесення властивостей банківського продукту на дійсну і мниму частини - те, що споживчі властивості продукту в більшій ступені відносяться до об'єктивних факторів, а ціна - до суб'єктивних факторів.

Легко переконатися в тім, що запис (1.15) дозволяє цілком описати властивості конкретного банківського продукту і математично коректно працювати як з кожною з двох його складових, так і з їх сукупністю в цілому.

Як було показано раніше, споживач банківського продукту, здобуваючи його, задовольняє свої потреби не в продукті, а в тих властивостях, якими цей продукт володіє. Не всякий товар цілком задовольняє виниклій потребі; найчастіше приходиться зіштовхуватися з тим, що продукт лише до деякої міри задовольняє потребі споживача. Продукт, що цілком їх задовольняє можна назвати ідеальним. Позначимо споживчі властивості ідеального продукту через П. Тоді для кожного і-того банківського продукту можна визначити, наскільки він далекий від ідеалу:

DПі = П – Пі (1.15)

Легко переконатися в тому, що чим ближче різниця (1.15) до нуля, тим ближче продукт до ідеального, а виходить, тим більш велику ціну споживач готовий заплатити за нього. Очевидно також, що чим далі товар від ідеалу, тим меншими споживчими властивостями він володіє, тим вище значення різниці (1.15), тим нижче ціна, за якою споживач готовий придбати даний товар. Аналогічно і банк несе великі витрати, чим вище споживчі властивості продукту, який він впроваджує. Тому зазначений взаємозв'язок є універсальним для продуктів, що виступають на ринку. Ринок надає покупцю можливість придбати з безлічі продуктів з різними рівнями споживчих властивостей (і відповідно з різними цінами) чи дорогий товар з високими споживчими властивостями, чи дешевий товар з низькими споживчими властивостями.

Скориставшись умовами (1.14) і (1.15) можна описати групу банківських продуктів, реалізованих на ринку. Зрозуміло, що це - не вся сукупність товарів, а тільки та, котра задовольняє в тому чи іншому ступені одну чи кілька заданих потреб.

У маркетингу виділяють поняття товарної лінії(портфелю) банку. Звичайно під товарною лінією розуміють сукупність банківських продуктів, об'єднаних банком по якій-небудь ознаці - однаковий рівень цін, одне призначення і т.п. З обліком того, що розглянута група продуктів охоплює всю безліч банківських продуктів, висунутих на ринок усіма банками і задовольняє однакову сукупність потреб, прямо поняття «продуктова лінія» в даному випадку застосовувати не можна.

Усю сукупність банківських продуктів, запропонованих на ринок різними банками, що задовольняють ту саму потреба (чи сукупність однакових потреб) у різному ступені і за різною ціною, назвемо споживчою лінією банківських продуктів.

Для споживчої лінії банківських продуктів між різницею (1.15) і ціною існує зворотна залежність. Цю залежність можна описати моделями різної складності. Найбільший інтерес представляють модель у виді комплексного числа. Очевидно, що для визначення виду даної залежності необхідно провести численні польові дослідження, обробити отримані статистичні дані і підібрати модель, що щонайкраще описує залежність.

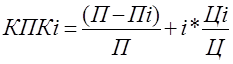

Для комплексного показника конкурентоспроможності КПК зазначена залежність найбільш простим способом буде описана як:

(1.16)

(1.16)

де П – споживча вартість “ідеального” банківського продукту(послуги);

Ц – ціна “ідеального” банківського продукту;

Пі – споживча вартість і-того реального продукту;

Ці – ціна і-того реального банківського продукту;

Дійсно, легко переконатися відповідно до рівності (1.16), що зі зменшенням споживчих властивостей продукту П (збільшенням різниці Пі - П) його ціна буде зменшуватися, а при підвищенні споживчих властивостей (зменшенням різниці Пі - П) і їхньому наближенню до властивостей ідеального товару ціна збільшується. Так що модель (1.16) у цілому правильно описує головну особивість споживчої товарної лінії банківських продуктів.

Скориставшись отриманою моделлю і записом (1.14), легко описати модель поводження споживача стосовно банківського продукту як комплексне число – комплексний відносний рівень конкурентоспроможності і-того товару КПКі:

(1.17)

(1.17)

Очевидною перевагою моделі (1.17) є те, що вона є дуже інформативної. Дійсно, для того, щоб описати споживчу лінію банківських продуктів, що складається з декількох десятків різних товарів, варто лише обчислити КПК – модуль комплексного числа.

Переваги і зручності практичного використання такої форми моделі очевидні. Для того, щоб визначити, наприклад, ціну товару даної лінії, що підприємство припускає вивести на ринок, необхідно з'ясувати в споживачів оцінку (П – Пі) і по рівності (1.16), знаючи, що КПК=1(чи 100%), легко визначається ціна. Чи, припускаючи вийти на ринок даної лінії з продуктів, орієнтованих на заможних покупців, підприємство за орієнтованою ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті.

РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ

Похожие работы

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

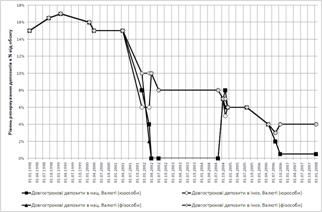

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев