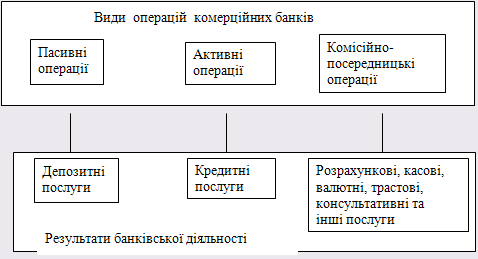

Особливості банку як суб’єкта ринку

Фактори, які впливають на конкурентоспроможність банку

Методика оцінки конкурентоспроможності банку

Аналіз ринку банківських послуг

Аналіз стану конкурентоспроможності банку

Звернутися до будь-якого відділення ПриватБанку з проханням про відкриття рахунку для отримання допомоги

Навигация

Аналіз стану конкурентоспроможності банку

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

189278

знаков

22

таблицы

69

изображений

2.2 Аналіз стану конкурентоспроможності банку

Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиції банківського рейтингу країни. Станом на 1 січня 2007 року розмір чистих активів Приват-Банку складає 33,777 млрд. грн. Статутний фонд банку складає 2,082 млрд. грн., власний капітал - 3,288 млрд. грн. Кредитний портфель банку складає 28,768 млрд. грн., в тому числі кредити фізичним особам - 11,564 млрд. грн. Фінансовий результат ПриватБанку за підсумками 2006 року склав 506,208 млн. грн.

У ході дослідження ринку банківських послуг, проведеного компанією GFK Ukraine, 23,3% опитаних жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також має найбільш високий рівень впізнаваності серед населення без підказки: 64%. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 23% населення України.

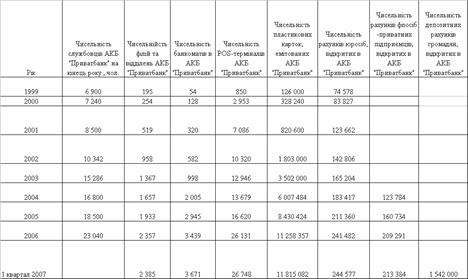

Таблиця 2.3 Основні характеристики інфраструктури та клієнтської бази АКБ “Приватбанк”

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приват-банк” був лідером банківської системи України і займав наступні рейтингові місця [ ]:

- Обсяг валюти активів балансу – 21 664,360 млн.грн.( 1 місце);

- Обсяг власного капіталу – 2 307,466 млн.грн.( 1 місце);

- Обсяг статутного капіталу – 189,228 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 16 763,230 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів фізичних осіб

– 9 966,027 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів юридичних осіб

– 4 016,333 млн.грн.( 3 місце);

- Обсяг балансового прибутку – 472,042 млн.грн.( 1 місце);

- Прибутковість статутного капіталу – 41,774 % ( 11 місце);

- Прибутковість активів балансу – 2,179 % ( 6 місце);

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приват-банк” закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України [80] та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 32 680,0 млн.грн.( 1 місце – 10,31%);

- Обсяг власного капіталу – 4 0290,442 млн.грн.( 1 місце – 9,49%);

- Обсяг статутного капіталу – 312,971 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 27 532,83 млн.грн.( 1 місце – 10,9%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 14 735,393 млн.грн.( 1 місце – 15,1%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 8 240,128 млн.грн.( 1 місце – 9,534%);

- Обсяг балансового прибутку – 471,775 млн.грн.( 1 місце – 11,91%);

- Прибутковість статутного капіталу – 22,66 % (24 місце);

- Прибутковість активів балансу – 1,444 % (33 місце);

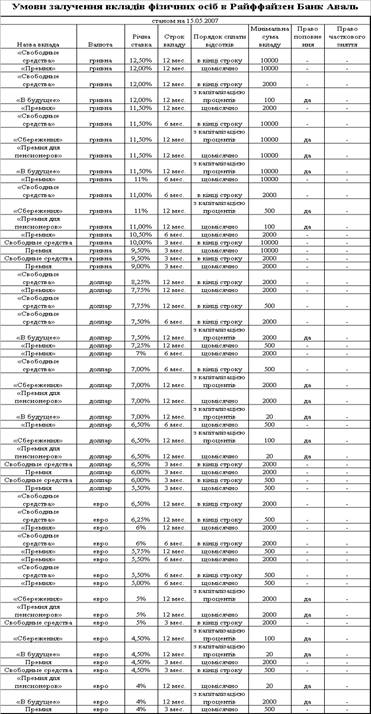

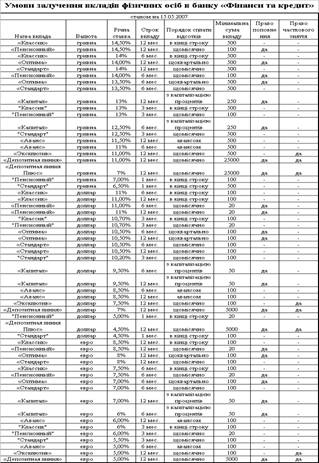

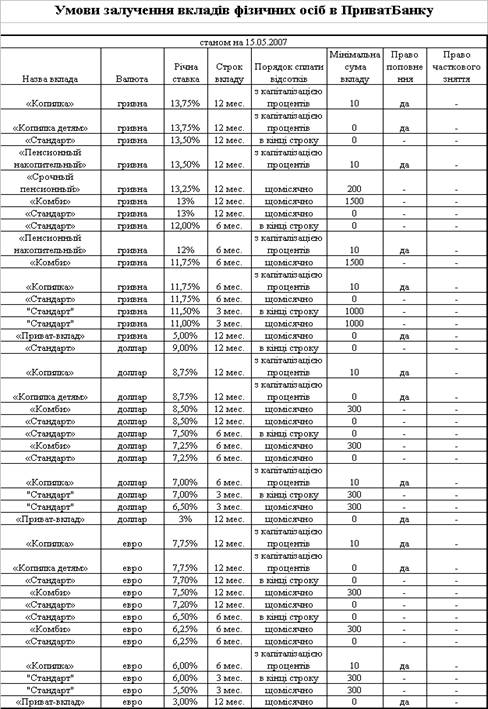

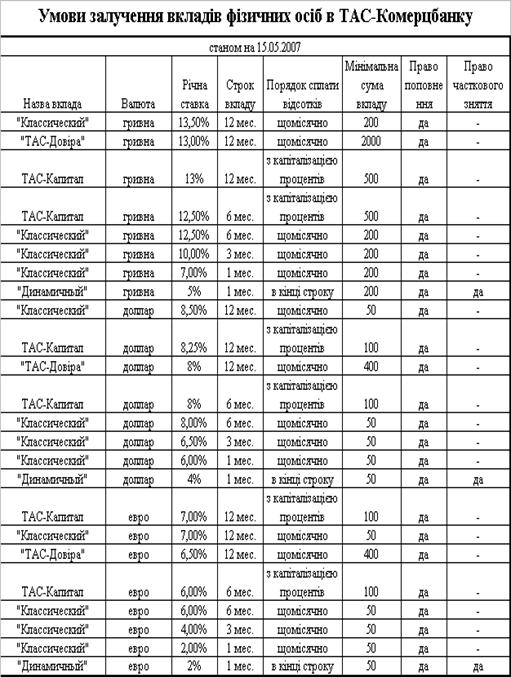

На рис.Г.1 – Г.26 Додатку Г наведені результати оцінки конкурентоспро-можності АКБ «Приватбанк» у всіх сегментах ринку банківських послуг фізичним особам в Україні. Як показує аналіз даних рис. Г.1-Г.26 маркетингова політика пропозиції банківських послуг фізичним особам АКБ «Приватбанк» характеризується мінімізацією пропонуємих ставок депозитних ресурсів (вкладів населення) – ставки покупки ресурсів та максимізацією пропонуємих ставок за використання банківських продуктів – ставки продажу послуг. В табл.2.3 наведені коефіцієнти конкурентоспроможності по привабливості ставок покупки ресурсів та ставки продажу послуг АКБ «Приватбанк» відносно конкурентів, розраховані як:

а) Коефіцієнт конкурентної привабливості депозитних ставок:

![]() (2.1)

(2.1)

де – ставка_макс(і) – максимальна ставка депозитів населення і-го виду;

б) Коефіцієнт конкурентної привабливості кредитних ставок: та ставок за надання послуг (продаж банківських послуг):

![]() (2.2)

(2.2)

де – ставка_мін(j) – мінімальна ставка кредитів та послуг населенню j-го виду;

Аналіз результатів, наведених в табл.2.3 та на рис.Г.1 –Г.26, показує , що в сегменті ринку банківських послуг для фізичних осіб конкурентні коефіцієнти привабливості АКБ “Приватбанк” в середньому становлять 0,707, а діапазон коефіцієнтів для різних послуг знаходиться серед значень 0,2 –0,85, тобто:

- доходна ставка депозитів для фізосіб в банку нижче, ніж у банків- конкурентів;

- кредитна ставка та ставка комісійних за надання послуг фізособам в банку вища, ніж у банків-конкурентів.

Таблиця 2.4 Коефіцієнти конкурентоспроможності АКБ «Приватбанк» за рівнем привабливості депозитних та кредитно – розрахункових послуг фізичним особам

| № з/п | Назва банківської послуги | Ставка чи сумарна ставка АКБ «Приват-банк» | Мінімальна (для кредитів та послуг) і максимальна (для депозитів) ставка на ринку | Коефіцієнт конкуренттної привабливості пропозицій АКБ «Приватбанк» |

| 1. | Ощадні вклади на 12 місяців (гривня) | 13,5% | 16,0% | 0,84 |

| 2. | Ощадні вклади на 12 місяців (долар США) | 9,0% | 11,3% | 0,80 |

| 3. | Ощадні вклади на 12 місяців (євро) | 7,7% | 9,5% | 0,81 |

| 4. | Доходні вклади (зняття процентів, без поповнення та зняття) на 12 місяців (гривн) | 13,25% | 16,0% | 0,83 |

| 5. | Доходні вклади на 12 місяців (дол. США) | 8,5% | 11,0% | 0,77 |

| 6. | Доходні вклади на 12 місяців (євро) | 7,5% | 9,0% | 0,83 |

| 7. | Накопичувальні вклади(поповнення без права зняття сумм) на 12 місяців (гривня) | 13,75% | 17,0% | 0,81 |

| 8. | Накопичувальні вклади на 12 місяців (долар США) | 8,75% | 12,0% | 0,73 |

| 9. | Накопичувальні вклади на 12 місяців (євро) | 7,75% | 10,0% | 0,78 |

| 10. | Універсальні вклади(поповнення та зняття сум) на 12 місяців (гривня) | 1,5% | 11,0% | 0,14 |

| 11. | Універсальні вклади на 12 місяців (долар США) | 3,3% | 7,5% | 0,44 |

| 12. | Універсальні вклади на 12 місяців (євро) | 1,3% | 6,0% | 0,22 |

| 13. | Переводи по Україні в гривнях (5000 грн.) | 75,0 | 45,0 | 0,60 |

| 14. | Переводи по Україні в доларах США (1000$) | 30,0 | 13,0 | 0,43 |

| 15. | Переводи по Росії та СНД в доларах США(1000$) | 30,0 | 15,0 | 0,50 |

| 16. | Переводи в доларах США в розвинені країни світу (1000$) | 30,0 | 30,0 | 1,00 |

| 17. | Кредит 300000 грн. на 10 років за квартиру вартістю 400000 грн. | 105,0% | 85,0% | 0,81 |

| 18. | Кредит 300000 грн. на 20 років за квартиру вартістю 400000 грн. | 210,0% | 168,0% | 0,80 |

| 19. | Кредит 300000 грн. на 25 років за квартиру вартістю 400000 грн. | 262,0% | 219,0% | 0,84 |

| 20. | Кредит 60 000 доларів США на 10 років за квартиру вартістю 80 000 дол. США | 85,0% | 64,0% | 0,75 |

| 21. | Кредит 60 000 доларів США на 20 років за квартиру вартістю 80 000 дол. США | 170,0% | 125,0% | 0,74 |

| 22. | Кредит 60 000 доларів США на 25 років за квартиру вартістю 80 000 дол. США | 212,0% | 163,0% | 0,77 |

| 23. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 3 роки, сума кредиту 100000 грн.) | 28,00% | 22,00% | 0,79 |

| 24. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 5 років, сума кредиту 100000 грн.) | 45,00% | 35,00% | 0,78 |

| 25. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 7 років, сума кредиту 100000 грн.) | 62,00% | 56,00% | 0,90 |

| 26. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 3 роки, сума кредиту 20 000 доларів США) | 22,00% | 18,00% | 0,82 |

| 27. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 5 років, сума кредиту 20 000 доларів США) | 35,00% | 29,00% | 0,83 |

| 28. | Кредит на покупку нових авто іноземної зборки / гривна (строк кредита - 7 років, сума кредиту 20 000 доларів США) | 48,00% | 43,00% | 0,90 |

| 29. | Рейтинг приватних розрахункових пластикових карт - Visa Classic, Standart/ Mass Mastercard (долари США – 1000$) | 51,0 | 28,5 | 0,56 |

| 30. | Рейтинг приватних розрахункових пластикових карт - Visa Classic, Standart/ Mass Mastercard (євро - 1000євро) | 51,0 | 28,5 | 0,56 |

| 31. | Рейтинг приватних розрахункових пластикових карт - Visa Classic, Standart/ Mass Mastercard (гривна - 1000 грн.) | 125,0 | 72,5 | 0,58 |

| 32. | Рейтинг кредитних карт, оплата товару готівкою через зняття в банкоматі (сума кредиту - 4 000 грн., строк – 12 мес.) | 23% | 17% | 0,74 |

| 33. | Рейтинг кредитних карт, оплата товару в торговій мережі (сума кредиту - 4 000 грн., строк - 12 мес.) | 23% | 15% | 0,65 |

| 34. | Середній показник послуг | 0,707 |

Таким чином, проведений аналіз показав:

- конкурентні переваги на ринку послуг фізичним особам в АКБ “Приватбанк” на сучасному етапі забезпечуються політикою територіальної масовості надання послуг, тобто:

а) наявністю великої кількості відділень банку у всіх містах та районних центрах України, що створює доступність банківських послуг;

б) наявністю великої кількості банкоматів та POS - терміналів у всіх містах та районних центрах України, масовий випуск пластикових карток (40% від загальної кількості карток в Україні), що створює привабливість нових видів автоматизованого цілодобового банківського сервісу;

- територіальна масовість надання банківських послуг на ринку фізичних осіб дозволяє АКБ “Приватбанк” вести жорстку та агресивну політику зниження ставок на депозити фізосіб (зниження витрат банку) та підвищення ставок на кредити та послуги у всіх сегментах ринку фізосіб (підвищення доходів банку);

Найбільш монополізованими ринками, на яких АКБ «Приватбанк» може, як лідер банківської системи України, диктувати свою стратегію та умови є сегменти ринків депозитів та кредитів фізичних осіб (табл..2.5), в яких:

- сумарна частка депозитів фізичних осіб, зосереджена в перших п’яти банках становить 44,6%, при цьому частка АКБ «Приватбанк» становить 15,2%;

- сумарна частка кредитів, наданих фізичним особам, зосереджена в перших п’яти банках становить 51,05%, при цьому частка АКБ «Приватбанк» становить 14,52%.

За спостереженнями «ПриватБанку», усі 14 мільйонів пенсіонерів, які є в Україні, рано чи пізно пізнають і такий винахід людства, як платіжна пластикова картка. Тим паче, враховуючи перехід українського пенсійного страхування до накопичувальної системи, коли кошти «на старість» осідатимуть на персоніфікованому рахунку кожного платника. Обійтися без банку при цьому практично неможливо. Цим спостереженням варто довіряти, адже «Приват-Банк» сьогодні є банком «номер один» в Україні за обсягом коштів, залучених від фізичних осіб (обслуговує, відповідно, 5,5 мільйона рахунків). Отож, у який бік він має намір повести своїх клієнтів пенсійного віку? У бік високих техно-логій — саме так, тому що тільки високі технології мають властивість надавати людині максимальні зручності в користуванні грошима.

Україна поступово приєднується до банківського пенсійного обслуговування: вже понад два мільйони пенсіонерів отримують свої гроші у банках. Безсумнівно, це ще одне підтвердження зростання довіри населення до банківської системи. І свідчення того, що пенсійна реформа в країні набирає обертів. «Ми переконували і переконуватимемо людей у тому, щоб вони отримували пенсію через банківські установи, — сказав днями голова Пенсійного фонду України Борис Зайчук. — У 1998 році було видано указ Президента про обслуговування коштів Пенсійного фонду. У тому числі одним із рішень була виплата пенсій через банківські установи. Пенсіонер має право вибору: отримувати пенсію через поштові відділення або через банки. Було встановлено порядок відбору банків, що обслуговують пенсіонерів. Якщо до моменту виходу указу банки обслуговували 680 тисяч пенсіонерів, то на сьогоднішній день це 2,196 млн. осіб.

Економія для Пенсійного фонду, безумовно, велика, бо не платимо 1% Укрпошті за доставку пенсій. У різних банках є різні форми обслуговування. Світовий досвід показує, що більшість пенсійних виплат проходить через банки. Нас радує те, що темпи залучення пенсіонерів ПриватБанком до обслуговування зростають, сьогодні це один із кращих банків, які працюють із пенсіонерами, — цього року темпи залучення пенсіонерів становлять понад 43%».

Крім того, Фонд задоволений співпрацею з комерційними банками ще й тому, що якість виплат є високою. Банки пропонують пенсіонерам низку цікавих програм і послуг, що дозволяють отримувати додаткові доходи.

Досить успішно освоює цей сектор банківських послуг ПриватБанк — банк із репутацією і великим досвідом роботи з фізичними особами. Нині він обслуговує 1,2 млн. рахунків одержувачів соціальних виплат. Щомісяця у банку відкривають близько 25 тис. пенсійних рахунків.

Таблиця 2.5 Матриця SWOT – аналізу діяльності АКБ „Приватбанк” в сегменті банківських послуг фізичним особам

| МАТРИЦЯ SWOT-АНАЛІЗУ | ||

| Сильні сторони (S) 1. Лідируюче положення на банківському ринку 1.Досвід роботи на ринку 2. Високий рівень банківського сервісу 3..Широка мережа відділень і автоматів самообслуговування 4.Наявність електронної пошти, зв'язок через Web-вузли 5. Наявність у банку власного програмного забезпечення | Слабкі сторони (W) 1. Відсутність ресурсної бази з тривалістю залучення засобів більш 12 місяців 2. Перекіс в іпотечному кредитуванні населення в іноземній валюті без наявності в позичальників реальних джерел доходів в іноземній валюті 3. Висока вартість притягнутих ресурсів для іпотечного кредитування і низька привабливість кредитування для населення через високу вартість кредитів | |

| Можливості (ПРО) 1.Зниження вартості ресурсів за рахунок еврокредитов банків Європи 2. Нагромадження ресурсної бази з терміном залучення більш 20-30 років за рахунок недержавних пенсійних фондів 3. Наявність тісних контактів з риэлтерами і будівельними організаціями | SO-стратегія 1.Розширення участі на ринку іпотечного кредитування 2.Залучення уваги клієнтів до програм іпотечного кредитування 3.Автоматизація системи іпотечних калькуляторів для населення 4. Інформація клієнтів про найбільш вигідний кредит | WO-стратегія 1. Створення маркетингової групи і відділу недержавних пенсійних фондів 2. Створення підрозділу роботи з новими видами іпотечних цінних паперів рефінансування кредитів 3. Створення підрозділу роботи з Державною іпотечною установою рефінансування кредитів |

| Погрози (Т) 1. Низька платоспроможність населення і відмовлення від іпотечних кредитів 2. Підвищення вартості будівництва і втрата попиту на ринку нерухомості | ST-стратегія 1.Формування пільгових програм іпотечного кредитування за рахунок фондів державної підтримки житлового забезпечення населення 2. Підвищення терміну кредитування до 30-40 років і зниження рівня щомісячних внесків до прийнятного рівня доходів населення 3. Зниження відсотків по кредиту за рахунок зниження вартості ресурсів | WT-стратегія 1.Надання відстрочок у платежах на 2-5 років від моменту надання кредиту 2. Створення вертикально-інтегрованих ФПГ по житловому будівництву і регулювання цін на житло 3. Використання іпотеки землі як джерела фінансування |

РОЗДІЛ 3. ЗАХОДИ ПІДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ СОЦІАЛЬНО-ОРІЄНТОВАНИХ БАНКІВСЬКИХ ПОСЛУГ

3.1 Соціально-орієнтовані банківські послуги населенню

У ПриватБанку накопичено значний позитивний досвід щодо реалізації соціально-орієнтованих програм [114].

Організація виплати пенсій й грошової допомоги через поточні рахунки й пластикові картки пенсіонерів, що відкриті в установах ПриватБанку почалися з моменту отримання банком статусу уповноваженого здійснювати виплату пенсій й грошової допомоги пенсіонерам згідно Постанови Кабінету Міністрів України №785 від 12 травня 2000р.

Після виходу Постанови Кабінету Міністрів України ПриватБанк під-писав Генеральний Договір з Пенсійним Фондом України й Міністерством праці та соціальної політики. На підставі цього документа Регіональні підрозділи банку уклали договори з місцевими відділеннями Пенсійного фонду. Зараз договори укладені у всіх населених пунктах, де розташовано філії і відділення банку (всього більше 1300 філій і відділень).

Усього в ПриватБанку оформлено пенсійних рахунків:

- на 31.12.2002 – 241 824 пенсійних рахунка;

- на 31.12.2003 – 422 787 пенсійних рахунка;

- на 31.12.2004 – 640 673 пенсійних рахунка;

- на 01.01.2006 – 1 102 367 пенсійних рахунків;

- на 01.01.2007 – 1 347 406 пенсійних рахунків.

У рамках банківського пенсійного обслуговування ПриватБанк пропонує:

- безкоштовне оформлення поточного пенсійного рахунку;

- безкоштовне оформлення пенсійної пластикової картки;

На пенсійні рахунки, відкриті за згоди пенсіонера, ПриватБанк здійснює зарахування коштів, що поступають з Пенсійного фонду України. Для відкриття поточного пенсійного рахунку або пенсійної пластикової картки необхідно:

- прийти до найближчої філії або відділення ПриватБанку;

- мати з собою паспорт, пенсійне посвідчення, довідку з податкової інспекції з ідентифікаційним номером.

Решту роботи виконають співробітники ПриватБанку.

Рис.3.1. - Вигоди пенсійного обслуговування в АКБ “Приватбанк”

Всі рахунки, відкриті у ПриватБанку для отримання пенсії беруть участь у розіграшах цінних призів, що регулярно проводяться ПриватБанком. Серед призів:

- кошти від 10 до 100 гривень;

- сплата комунальних платежів ПриватБанком на суму до 50 гривень;

- передплата на популярні друковані видання;

- побутова техніка.

Всім власникам пенсійних рахунків у ПриватБанку надається можли-вість оформлення спеціального депозитного вкладу “ПЕНСІЯ ПЛЮС”. Умови даного вкладу:

- складна процентна ставка;

- проценти виплачуються щомісяця або збільшують розмір вкладу;

- є можливість збільшення кількості коштів на вкладі;

- можливість оформлення заповідального розпорядження.

Окрім цього, ПриватБанк розробив унікальну пропозицію для власників пенсійних пластикових карток – “дисконтна програма”.

В сільських районах, де відсутні банкомати для обслуговування пенсійних пластикових карток, в сільскому безбалансовому відділенні при оформленні поточного пенсійного рахунку пенсіонеру видається традиційна “Ощадна книжка”, в якій фіксуються всі операції, що здійснюються по рахунку.

У рамках банківського пенсійного обслуговування ПриватБанк пропонує вікриття та обслуговування поточного пенсійного рахунку з видачею ощадних книжок на наступних умовах (Рис.3.2):

|

| Умови відкриття поточного пенсійного рахунку: | ||

| Відкриття рахунку | Безкоштовно | ||

| Зарахування коштів на рахунок | Безкоштовно | ||

| Зняття коштів з рахунку | Безкоштовно | ||

| Виплата процентів на залишок коштів | Безкоштовно | ||

| процентна ставка на залишок коштів | 4% річних(з 13.05.2005р.)* | ||

| Можливе поповнення рахунку і часткове зняття коштів | |||

Рис.3.2. - Умови поточного пенсійного рахунку

До поточного пенсійного рахунку є можливість оформити доручення і заповідальне розпорядження.

Додаткові можливості поточного пенсійного рахунку:

- будь-який час отримання пенсії;

- можливість сплати комунальних платежів у безготівковій формі;

- отримання додаткового прибутку у вигляді процентів на залишок коштів;

- можливість переказу коштів на інші рахунки у ПриватБанку, в тому числі й депозитні.

В містах, де є можливість скористатися банкоматом та POS-терміналом, Приватбанк відкриває пенсіонерам поточні “карткові” пенсійні рахунки та видає пенсійні пластикові картки, призначені для зарахування на них пенсій й грошової допомоги.

ПриватБанк пропонує безкоштовно оформити пластикові картки таких типів(рис.3.3):

| CIRRUS/MAESTRO Domestic Pension | EC/MC Mass Pension |

|

|

|

Рис.3.3. - Безкоштовні пенсійні пластикові картки АКБ “Приватбанк

Пенсіонер може оформити картку більш високого класу (за додаткову комісію). В цьому випадку ПриватБанком пропонуються такі типи карт (рис.3.4):

| VISA Electron Domestic Pension | VISA Classic Pension |

|

|

|

Рис.3.4. Пенсійні пластикові картки АКБ “Приватбанк” високого класу

Пенсіонерам, що оформили у ПиватБанку пенсійну пластикову картку надаються такі можливості:

- отримувати пенсію й грошову допомогу у відділеннях, банкоматах або у пунктах видачі готівки ПриватБанк, а також у інших банках, що входять в систему VISA і EUROPAY в межах всієї території України та за кордоном залежно від типу картки;

- сплачувати за товари та послуги у торговельно-сервісних точках, що приймають до сплати платіжні картки VISA і EUROPAY;

- брати участь у дисконтній програмі для володільців пенсійних пласти-кових карток;

- вносити готівку для поповнення карткового рахунку у будь-якому філіалі ПриватБанку або у іншому Банку;

- сплачувати за комунальні послуги у відділених ПриватБанку;

- встановлювати кредитний ліміт. При цьому обмежується максимальна сума кредитування, а процентна ставка стягується банком лише за дійсний час користування реально отриманою сумою;

- довірена особа Клієнта може отримати доступ до карткового рахунку основної пластикової картки шляхом видачі їй додаткової пластикової картки;

- по залишках на карткових рахунках нараховуються проценти на рівні строкового депозитного вкладу.

Для відкриття пенсійної картки у ПриватБанку необхідно звернутися у будь-яке відділення З собою треба мати паспорт, пенсійне посвідчення та ідентифікаційний код. Відкриття і обслуговування рахунку здійснюється згідно тарифів ПриватБанку. Додатково власникам пенсійних пластикових карток надається можливість брати участь у спеціальній дисконтній програмі.

ПриватБанк спільно зі своїми партнерами – торговельно-сервісними підприємствами формує мережу торговельних та обслуговуючих закладів, які надають знижки власникам пенсійних пластикових карток. Зараз учасниками дисконтної програми для власників пенсійних пластикових карток є більше 800 торговельно-сервісних підприємств, що надають знижки у розмірі 10-15% від вартості товарів та послуг.

Якщо Ви побачили на дверях магазину сигнальну наклейку (рис.3.5) будьте впевнені – цей магазин є партнером ПриватБанку і надає знижки у розмірі, що вказаний на сигнальній наклейці.

|

|

|

Рис.3.5. - Сигнальна наклейка про дисконтну програму знижок у торгових закладах для власників пенсійних карт АКБ “Приватбанк”

В табл.3.1 – 3.2 наведені умови та процентні ставки по пенсійним рахункам в АКБ «Приватбанк».

Таблиця 3.1 Процентні ставки по пенсійним вкладам у гривнях

| Вид вкладу | Термін вкладу | Процентна ставка |

| Пенсійний накопичувальний | 6 місяців | 11,00% річних |

| Поточний рахунок пенсіонера | 12 місяців | 4,00% річних |

| Пенсійний накопичувальний | 12 місяців | 12,50% річних |

| Строковий пенсійний | 12 місяців | 12,25% річних |

Мінімальна сума вкладу 200 гривень.

Процентні ставки наведені для м Дніпропетровська.

Таблиця 3.2 Умова вкладу “Поточний рахунок пенсіонера”

| Коротка характеристика вкладу | |

| Термін вкладу | 1 рік, з пролонгаціей на новий строк |

| Валюта вкладу | Гривня |

| Довкладення | Передбачені |

| Відсотки | Помісячно |

| Відсоткові ставки | - у гривні |

| Дострокове розірвання | за фактичний термін дії. |

Опис послуги “Поточний рахунок пенсіонера”.

Рахунок відкривається на термін 12 місяців. По закінченню 12 місяців договір автоматично вважається продовженим на новий термін. При продовженні договору розрахунок процентів на кожний новий термін здійснюється по процентній ставці, яка діє в Банку для продовжених поточних рахунків пенсіонерів на день, наступний за датою закінчення попереднього терміну рахунку без заключення додаткових домовленостей до даного договору. Проценти за черговий термін нараховуються на суму залишку на Рахунку разом з процентами, які нараховані за попередній термін рахунку. Передбачена можливість збільшення суми коштів на рахунку шляхом додаткових вкладень, а також зняття частини суми вкладу без розірвання договору.

Пенсіонерам, які бажають отримувати пенсію у ПриватБанку, оформлюється поточний рахунок пенсіонера, на який буде надходити пенсія від органів соціального забезпечення. Пенсіонер оформлює заяву в ПриватБанку. Після цього банк доставляє його заяву в пенсійні органи і контролює надходження пенсії. Пенсія безкоштовно нараховується на поточний рахунок пенсіонера, виплачується або перераховується за заявою пенсіонера (наприклад для сплати комунальних платежів).

Прості проценти нараховуються й виплачуються щомісячно. На суму неотриманих раніше процентів проценти не нараховуються. Процентна ставка може змінюватись з перебігом строку дії договору. До договору безкоштовно може бути складено заповідальне розпорядження. За бажанням можна оформити довіреність на розпорядження своїм вкладом іншій особі. Для оформлення вкладу клієнт повинен надати паспорт і довідку державної податкової інспекції про присвоєння ідентифікаційного номера.

Таблиця 3.3 Умова вкладу “Строковий пенсійний”

| Термін вкладу | 12 місяців |

| Валюта вкладу | Гривня |

| Довкладення | Не передбачені |

| Відсотки | Помісячно |

| Відсоткові ставки | - у гривні |

| Дострокове розірвання | за кожний неповний термін вкладу: - до витікання 6-ти місяців - за ставкою, помноженою на коефіцієнт 0,33; - у період від 6-ти до 12 місяців - за ставкою, помноженою на коефіцієнт 0,5. |

Опис послуги “Вклад строковий пенсійний”.

Оформляється всім клієнтам, які досягли пенсійного віку і отримують пенсію. По вкладу встановлена підвищена процентна ставка. Вклади укладаються на термін 12 місяців. Після закінчення 12 місяців нарахування відсотків припиняється. Мінімальна сума вкладу за системою - 200 гривень. Допускається дострокове розірвання вкладу. При цьому здійснюється виплата клієнтові відсотків за зниженою процентною ставкою.

Поповнення рахунка, а також зняття частини суми вкладу без розірвання договору не допускається. Прості проценти нараховуються і виплачуються щомісяця. На суму неотриманих раніше процентів проценти не нараховуються. Процентна ставка протягом терміну вкладу не змінюється.

До договору безкоштовно може бути складене заповідальне розпорядження. При бажанні можна оформити доручення на розпорядження своїм вкладом іншій особі Для оформлення вкладу клієнт повинен надати паспорт і довідку державної податкової інспекції про присвоєння ідентифікаційного номера, а також пенсійне посвідчення.

Таблиця 3.4 Умова вкладу “Пенсійний накопичувальний”

| Термін вкладу | 6, 12 місяців, з пролонгаціей на новий строк |

| Валюта вкладу | Гривня |

| Довкладення | Готівкою, або перерахуванням із пластикової картки |

| Відсотки | наприкінці терміну вкладу, капіталізуються, виплачуються при розірванні договору |

| Відсоткові ставки | - у гривні |

| Дострокове розірвання | за кожний неповний термін вкладу: - до витікання 3-х місяців - за ставкою, помноженою на коефіцієнт 0,33; - у період від 3-х до 6-ти місяців - за ставкою, помноженою на коефіцієнт 0,5; - у період від 6-ти до 12 місяців - за ставкою, помноженою на коефіцієнт 0,67. |

Форма послуги - депозит з нарахуванням процентів наприкінці терміну, з можливістю довкладень, у т.ч. шляхом регулярних перерахувань на депозит з пенсійної пластикової карти та автоматичною пролонгацією терміну вкладу.

Параметри депозиту:

- термін - 6, 12 місяців з моменту оформлення договору;

- лонгація - так, автоматично, на термін вкладу, зазначений при оформленні без появи вкладника до банку. При цьому розрахунок відсотків на кожний новий термін вкладу здійснюється за процентною ставкою, що діє в БАНКУ для депозитних вкладів "Пенсійний накопичувальний", які продовжуються, на день закінчення попереднього терміну вкладу, без укладення додаткових угод до договору.

- валюта - гривня;

- мінімальна сума вкладу - 10 гривень. В якості суми депозитної угоди вказується сума першого внеску (у випадку наявності схеми регулярних платежів - сума регулярного платежу для поповнення депозиту).

- зарахування коштів - Вклад може відкриватися з відстрочкою зарахування коштів. У випадку відсутності надходжень на вклад і збереження фактичного нульового залишку коштів на вкладі протягом 2-х місяців з дня укладення, вклад автоматично закривається.

- % ставка - у гривні

- нарахування % - в останній день терміну вкладу. Нарахування процентів здійснюється напривінці терміну вкладу. Капіталізація процентів здійснюється наприкінці терміну вкладу. На наступному інтервалі (6, 12 місяців) нарахування процентів здійснюється на суму коштів на рахунку, включаючи суму вкладу, довкладень та зарахованих процентів.

- зняття % до закінчення терміну договору - немає;

- довкладення - так. Здійснюються або шляхом внесення готівки, або шляхом регулярних перерахувань із пенсійної картки.

- мінімальна сума довкладень - 10 грн.

- максимальна сума збільшення коштів на вкладі протягом місяця - 10 000 грн. на місяць для вкладів у національній валюті. Вирахування місяця починається з дати оформлення договору, а не з дати надходження коштів.

- зняття частини вкладу - без розірвання договору немає;

- дострокове розірвання - так, у відділенні банку, у межах одного населеного пункту, де оформлявся вклад. При достроковому розірванні передбачена виплата клієнтові відсотків за кожний неповний термін вкладу за зниженою процентною ставкою:

- до закінчення 3-х місяців - за ставкою, помноженою на коефіцієнт 0,33;

- у період від 3-х до 6-ти місяців - за ставкою, помноженою на коефіцієнт 0,5;

- у період від 6-ти до 12 місяців - за ставкою, помноженою на коефіцієнт 0,67.

Сума нарахованих процентів за цілу кількість термінів вкладу (6, 12 місяців), що пройшли з моменту оформлення договору, виплачується в повному обсязі. У випадку участі Вкладника в кредитних програмах Приват-Банку, за письмовим погодженням з БАНКОМ дострокове повернення вкладу здійснюється з виплатою процентів у повному обсязі за фактичний термін розміщення коштів.

- вид % ставки - у відповідністі з вимогами нової редакції Цивільного Кодексу України протягом кожного терміну вкладу (6, 12 місяців) % ставка за вкладом не змінюється;

В табл. 3.5 наведені основні показники динаміки роботи АКБ “Приват-банк” в секторі пенсійних рахунків в Україні у 2003 – 2006 роках та положення банків-конкурентів.

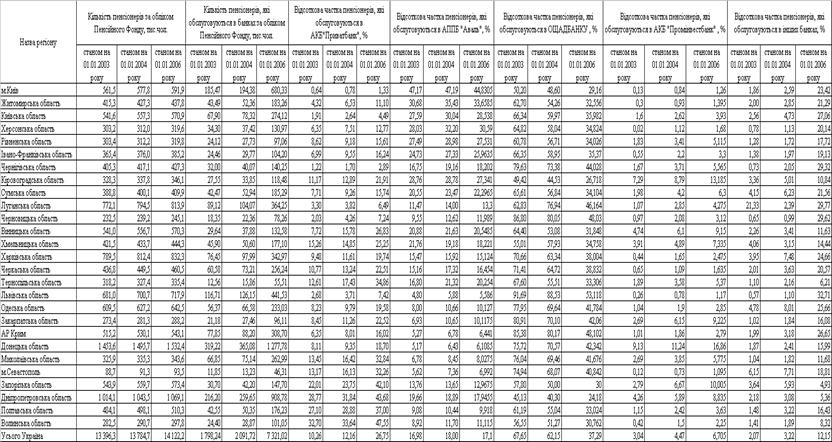

Таблиця 3.5 Динаміка показників роботи АКБ “Приватбанк” в секторі пенсійних рахунків та відносне положення конкурентів

На підставі Постанови Кабінету Міністрів України №1596 від 30.08.1999р. (зі змінами і доповненнями), а також відповідних законодавчих і нормативних актів України ПриватБанк пропонує відкриття рахунків для отримання адресної матеріальної допомоги та соціально-орієнтованих виплат (табл.3.6).

Таблиця 3.6 Умови відкриття поточного рахунку, оформлення пластикової картки для отримання адресної матеріальної допомоги та соціально-орієнтованих виплат в АКБ “Приватбанк”

| 1. Відкриття поточних/карткового рахунку безробітних | Безкоштовно |

| 2. Зарахування державної допомоги по безробіттю | безкоштовно |

| 3. Інші зарахування (крім державної допомоги по безробіттю) | 1% від суми |

| 4. Зняття готівки з поточних/карткових рахунків безробітних | 0,5% від суми |

| 5. Безготівкове перерахування коштів з поточних/карткових рахунків безробітних | 1% від суми |

| 6. Обслуговування платіжних карток безробітних у торгово-сервісній мережі | Безкоштовно |

Для виплати матеріальної допомоги та соціально-орієнтованих виплат через рахунки, відкриті в ПриватБанку, одержувачу допомоги необхідно:

Похожие работы

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев