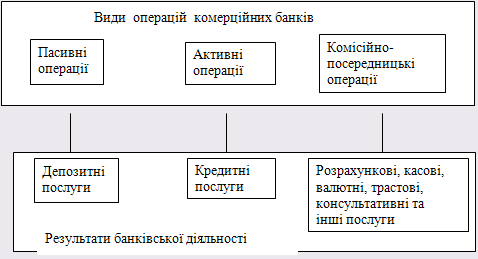

Особливості банку як суб’єкта ринку

Фактори, які впливають на конкурентоспроможність банку

Методика оцінки конкурентоспроможності банку

Аналіз ринку банківських послуг

Аналіз стану конкурентоспроможності банку

Звернутися до будь-якого відділення ПриватБанку з проханням про відкриття рахунку для отримання допомоги

Навигация

Аналіз ринку банківських послуг

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

189278

знаков

22

таблицы

69

изображений

2.1 Аналіз ринку банківських послуг

Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспектів діяльності банків та методів управління ними. Банки поступово перетворилися у основних посередників у перерозподілі капіталів, у забезпеченні безперервності процесу економічного відтворення. Умови зростаючої конкуренції і комерціалізації діяльності диктують необхідність реорганізації структур, розробки гнучких ринкових стратегій, проведення сегментації ринку банківських послуг, розвитку нових його сегментів, послуг та методів обслуговування.

Процес формування ринкових відносин в економіці України поступово виявляє значне зростання попиту на послуги установ кредитної системи як з боку суб’єктів підприємницької діяльності, так і з боку фізичних осіб. Сучасні особливості організації бізнесу визначають потреби підприємців не лише у традиційному кредитно-розрахунковому банківському обслуговуванні, а й у значно ширшому спектрі різноманітних послуг комерційних банків, спроможних забезпечити оптимальні умови для ефективного прибуткового господарювання своїх клієнтів. Щодо самих банківських установ, то потреба у розширенні діапазону їхніх операцій об’єктивно випливає з умов конкурентного середовища, яке складається на вітчизняному ринку.

Крім того, в умовах кризових явищ в економіці країни, нестабільності виробництва, інфляції, традиційні кредитні операції банків неспроможні забезпечити їм належний рівень прибутковості, що поглиблює тенденції до універсалізації банківської справи та створення повноцінного ринку банківських послуг, як специфічної сфери ринкових відносин, що забезпечує попит і пропозицію на послуги банків з метою задоволення потреб клієнтів.

Отже, ринок банківських послуг – це специфічна сфера економічних відносин, функцією яких є балансування попиту і пропозиції на банківські продукти. Функціонування ринку банківських послуг має свої особливості, серед яких можуть бути виділені:

- тісне поєднання державного і ринкового регулювання з метою підтримки його стабільності;

- регулювання і регламентація відносин на ринку нормами міжнародного права і внутрішнім законодавством;

- прозорість інформації про стан ринку та його учасників;

- необмежена кількість учасників ринку;

- широкий асортимент і диверсифікація банківських продуктів.

Інфраструктура ринку банківських послуг – це сукупність організаційно – правових форм, які обслуговують формування попиту і пропозиції, купівлю-продаж банківських послуг через кредитно – фінансові інститути. Основними складовими елементами інфраструктури ринку банківських послуг є центральні і комерційні банки, небанківські кредитно-фінансові інститути, інформаційні технології і засоби зв’язку, консалтингові компанії, офшорні зони тощо.

Ринок банківських послуг може бути класифікований за певними ознаками. З точки зору інституційної структури він представляє собою сукупність носіїв попиту і пропозиції, які взаємодіють між собою. Носіями пропозиції виступають комерційні банки та інші економічні суб’єкти, яким згідно чинного законодавства дозволяється надання фінансових послуг банківського характеру. Носіями попиту є вся сукупність юридичних і фізичних осіб.

Структура комерційних банків в Україні за організаційно-правовою формою протягом 2003 - 2007 років суттєвих змін не зазнала (таблиця А.1 Додатку А). Питома вага кожної з організаційно-правових форм діяльності практично не змінилася (мало місце незначне підвищення питомої ваги банків у формі товариства з обмеженою відповідальністю та відповідне зниження питомої ваги банків у формі відкритих акціонерних товариств).

Банківський сектор активно розвивається, змінюючи свою структуру і присутність у різних регіонах України. Частина банків мають свої відділення у кількох регіонах України, інші зосередили свої відділення в якомусь одному регіоні, окремі банки взагалі не мають філій. Одним із найважливіших чинників, який зумовлює особливості розподілу банківських відділень по території України, є потреба місцевого бізнесу в банківських послугах. Таким чином, рівень розвитку банківської сфери в регіоні характеризує рівень розвитку економіки цього регіону в цілому: з одного боку, банківський сектор розвивається для забезпечення потреб небанківського бізнесу, а з іншого — сприяє створенню і зростанню цього бізнесу. У таких умовах питання про те, як саме банківські установи розподілені по території України може передбачати розгляд таких його аспектів:

- скільки банківських відділень працює у кожному регіоні;

- яку кількість відділень мають різні банки у різних регіонах та в Україні в цілому, і як це пов'язано з величиною банків за розміром чистих активів;

- у скількох регіонах філіали різних банків займають провідні позиції.

Найбільш яскравою характеристикою розподілу банківських відділень по регіонах України є його нерівномірність: всі регіони можна поділити на 4 групи. У групі лідерів (частка банківських відділень регіону більше 6 %), до якої належить лише м. Київ, Донецька та Дніпропетровська області, зосереджено майже 30 % всіх банківських відділень. Другу групу складають 10 регіонів з часткою у загальній кількості банківських відділень від 3 до 6 % — на цю групу припадає майже 42 % всіх банківських відділень. На території 10 областей, що належать до третьої групи (частка від 2 до 3 %), функціонують майже 27 % банківських відділень України. А у четвертій групі (аутсайдерів) (частка до 2 %), до якої увійшли 3 регіони, зосереджено лише 4,5 % всіх банківських відділень.

Показником, який з іншого боку характеризує розвиток мережі банківських установ у регіоні країни і в країні в цілому, є, співвідношення кількості банківських відділень і кількості населення (кількість банківських відділень на 1 млн. населення регіону). У середньому по Україні цей показник дорівнює 36,6. Найбільші значення цього показника зареєстровані у м. Києві — 81,63, Миколаївській області — 44,82 та Чернігівській областях — 44,89. Слід зазначити, що у м. Києві кількість банківських відділень на душу населення більш, ніж удвічі перевищує середнє по Україні значення, а менші за середнє значення по Україні зареєстровані у 17 регіонах.

Таким чином, наявна регіональна структура банківської системи України адекватно відображає високий ступінь централізації грошових потоків в економіці України.

З точки зору продуктової структури ринок банківських послуг являє собою сукупність пропонованих для продажу банківських послуг. Це обумовлює виділення у його структурі певних сегментів, що відповідають окремим групам банківських продуктів:

- ринок кредитних послуг;

- ринок інвестиційних послуг;

- ринок розрахунково-касових послуг;

- ринок депозитних послуг та інших.

За географічним охопленням можуть бути виділені локальні, регіональні, загальнонаціональні і міжнародні ринки. Локальний ринок формується у межах міста або району. Регіональні ринки охоплюють територію однієї або кількох суміжних областей. Загальнонаціональний ринок банківських послуг функціонує в межах окремої національної економіки. Міжнародні ринки банківських послуг представленні як глобальним загальносвітовим ринком, так і ринками банківських послуг на рівні окремих міждержавних об’єднань.

За перспективами розвитку можна класифікувати такі основні ринки банківських послуг:

- безперспективний ринок, операції на якому необхідно припинити;

- основний ринок, на якому реалізується переважний обсяг банківських продуктів;

- додатковий ринок (на якому може бути реалізований незначний обсяг продукту);

- зростаючий ринок, що характеризується достатньо високими темпами нарощування збуту банківських послуг;

- потенційний ринок, який має перспективи росту, але потребує для цього певних ресурсів і зусиль (модифікація продукту, розширення збутової мережі, заходи стимулювання збуту тощо);

- непостійний ринок, який характеризується значними перепадами в обсягах збуту.

За типами споживачів банківських послуг виділяють:

- ринок суб’єктів господарювання (корпоративний ринок);

- ринок фізичних осіб (домогосподарств);

- урядовий ринок;

- ринок фінансового-кредитних інститутів.

Клієнтом банку є учасник економічних відносин, який має намір одержувати вигоду від діяльності банку на взаємній основі. Клієнти банку є основою його розвитку і процвітання. В зв’язку з цим учасників економічних відносин можна класифікувати за ознакою постійних відносин з банком на:

- Постійних клієнтів. Ця група клієнтів характеризується наявністю банківського рахунку й довгострокових взаємовідносин з банком. Як правило, клієнти зорієнтовані на одержання всіх послуг тільки в одному банку.

- Випадкових (разових, імпульсних) клієнтів. Випадкові клієнти не заінтересовані в довгострокових відносинах з конкретним банком. Вони готові скористатися його послугами з метою короткострокової (разової) вигоди чи в результаті непередбачених випадків.

- Нових (потенційних клієнтів). Нові клієнти – це потенціал росту і розвитку банку. Намір потенційних клієнтів одержувати користь від діяльності банку, може виявлятись як в явній, так і прихованій (латентній) формі. Латентна форма виражається в тому, що банк формує у потенційного клієнта поняття про необхідність задоволення його потреб з допомогою саме банківських послуг. Перехід потенційних клієнтів в постійних дозволяє, по-перше, підвищити рівень доходів банку, а по-друге, диверсифікувати його діяльність.

За станом на 1 лютого 2004 року в Державному реєстрі банків значились 179 банків, з них 158 банки мали ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 133 банки - акціонерні товариства (з них: 94 - відкриті акціонерні товариства (2 банки - державні), 39 - закриті акціонерні товариства), 25 банків - товариства з обмеженою відповідальністю.

З іноземним капіталом було створено 19 банків (12.0 % від кількості банків, які мали ліцензію Національного банку України ), у тому числі 7 банків (4.4 %) - зі 100 % іноземним капіталом.

В стані ліквідації на 01.02.2004 перебувало 20 банків (11.2 % від загальної кількості банків у Державному реєстрі банків), з них 12 банків ліквідувалися за рішенням Національного банку України, 8 банків - за рішенням господарських судів.

За станом на 1 травня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 173 банки, у тому числі: 137 банків (79,2 % від загальної кількості діючих банків) - акціонерні товариства (з них: 92 банки (53,2%) - відкриті акціонерні товариства, 45 банків (26,0%) - закриті акціонерні товариства), 36 банків (20,8%) - товариства з обмеженою відповідальністю. У стані ліквідації перебуває 19 банків, з них 16 банків ліквідуються за рішенням НБУ, 3 – за рішеннями господарських (арбітражних) судів.

Таким чином, за 3 роки з 2004 по 2007 рік структура банківської системи України практично не змінилась (основні показники в табл. А.1 Додатку А).

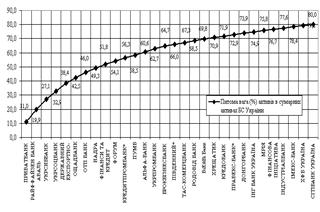

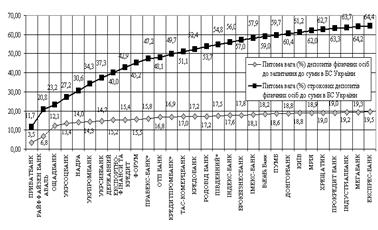

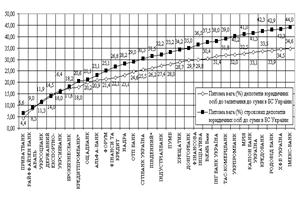

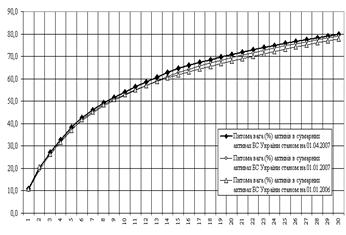

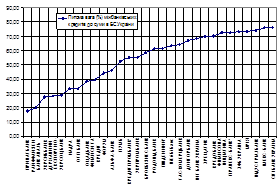

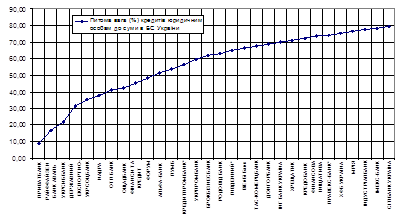

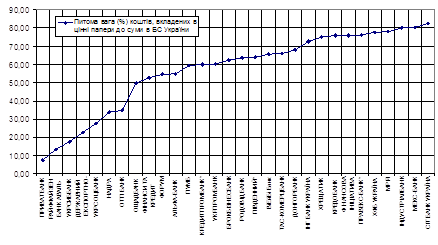

На рис.2.1 – 2.6 наведені результати аналізу концентрації активів, власного капіталу та характерних залучених пасивів в перших 30 комерційних банках рейтингу для виявлення виду конкуренції в банківському секторі України та структурне місце АКБ “Приватбанк” в цих групах.

|

Рис.2.1. – Концентрація часток активів банківської системи в перших 30 банках України станом на 01.04.2007 року

Рис.2.2. – Концентрація часток власного капіталу банківської системи в перших 30 банках України станом на 01.04.2007 року

|

Рис.2.3. – Концентрація часток депозитів фізичних осіб банківської системи в перших 30 банках України станом на 01.04.2007 року

Рис.2.4. – Концентрація часток депозитів юридичних осіб банківської системи в перших 30 банках України станом на 01.04.2007 року

Рис.2.5. – Концентрація часток прибутків банківської системи в перших 30 банках України станом на 01.01.2007 року (за 2006 рік)

Рис.2.6. – Динаміка посилення концентрації часток активів банківської системи в перших 30 банках України на протязі 2005 – 2007 років

В Додатку Б наведені основні показники діяльності перших 30 банків рейтингу банківської системи України станом на 01.01.2006, 01.01.2007, 01.04.2007 року, розміщені Асоціацією комерційних банків України [ ].

В табл.2.1 наведені результати аналізу концентрації ресурсної бази комерційних банків України станом на 01.04.2007 року.

Таблиця 2.1 Результати розрахунку концентрації ресурсної бази в банківському секторі України станом на 01.04.2007 ( «кластерний підхід»)

| № з/п | Назва характерного агрегату балансу банка | Ступінь концентрації в % | ||

| В перших 30 банках | В перших 5 банках | В АКБ “Приватбанк” | ||

| 1 | Частка загальних активів балансу банківської системи | 80,0 | 38,4 | 11,0 |

| 2 | Частка власного капіталу | 72,3 | 34,0 | 9,2 |

| 3 | Частка депозитів до запитання фізичних осіб | 19,5 | 14,0 | 3,5 |

| 4 | Частка строкових депозитів фізичних осіб | 64,4 | 30,6 | 11,7 |

| 5 | Частка депозитів до запитання юридичних осіб | 34,6 | 16,0 | 4,4 |

| 6 | Частка строкових депозитів юридичних осіб | 44,0 | 16,4 | 5,6 |

| 7 | Частка сумарного прибутку банківської системи | 83,6 | 45,1 | 11,9 |

Таким чином, проведений аналіз «кластерного підходу» по ресурсній базі банків показує, що в банківській системі України станом на 2007 рік працює класичний механізм монополістичної конкуренції, який характеризується “принципом Парето” [ ], тобто 80% ресурсів банківської системи України зосереджені в 20% кількості комерційних банків, при цьому в перших 5 банках рейтингу зосереджені практично 30% ресурсів банківської системи та 45% загального прибутку . Немонополізованим для сучасного стану є сегменти депозитів “до запитання” фізичних осіб та поточні і строкові депозити юридичних осіб, оскільки юридичні особи спираються в своїй діяльності на створені для себе малі комерційні банки (“кишенькові гаманці”).

В табл.2.2 наведені результати аналізу концентрації обсягів активних операцій комерційних банків України станом на 01.04.2007 року.

Таблиця 2.2 Результати розрахунку концентрації обсягів активних операцій в банківському секторі України станом на 01.04.2007(«кластерний підхід»)

| № з/п | Назва характерного агрегату балансу банка | Ступінь концентрації в % | ||

| В перших 30 банках | В перших 5 банках | В АКБ “Приватбанк” | ||

| 1 | Частка загальних активів балансу банківської системи | 80,0 | 38,4 | 11,0 |

| 2 | Частка наданих міжбанківських кредитів | 76,33 | 28,8 | 17,84 |

| 3 | Частка наданих кредитів юридичним особам | 79,39 | 35,5 | 8,89 |

| 4 | Частка наданих кредитів фізичним особам | 84,3 | 51,05 | 14,52 |

| 5 | Частка коштів, вкладених в активні операції з цінними паперами | 82,45 | 27,5 | 7,52 |

Проведений аналіз «кластерного підходу» по базі обсягів активних операцій банків показує, що в банківській системі України станом на 2007 рік також працює класичний механізм монополістичної конкуренції, який характеризується “принципом Парето” [ ], тобто 80% обсягів активних операцій банківської системи України зосереджені в 20% кількості комерційних банків, при цьому в перших 5 банках рейтингу зосереджені не менше 30% обсягів активних операцій, а по кредитам фізичних осіб – навіть 51%. Немонополізованих сегментів на ринку активних операцій в банківській системі України немає.

Рис.2.7. – Концентрація обсягів часток міжбанківських кредитів в перших 30 банках України станом на 01.04.2007 року

Рис.2.8. – Концентрація обсягів часток кредитів, наданих юридичним особам в перших 30 банках України станом на 01.04.2007 року

Рис.2.9. – Концентрація обсягів часток кредитів, наданих фізичним особам в перших 30 банках України станом на 01.04.2007 року

Рис.2.10. – Концентрація обсягів часток коштів, вкладених в операції з цінними паперами в перших 30 банках України станом на 01.04.2007 року

Похожие работы

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... сть»; - застосування широкого асортименту різновидів товарів; - краще сервісне обслуговування; - зниження виробничих витрат.2. Аналіз маркетингових стратегій підприємства на прикладі ТОВ «Укрпромбанк» 2.1 Загальна характеристика діяльності ТОВ «Укрпромбанк» Укрпромбанк створено у 1989 році. За 18 років успішної діяльності Укрпромбанку на фінансовому ринку України професіоналізм та ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев