Навигация

Управление операционно-технологическим риском

77376

знаков

6

таблиц

0

изображений

2.7 Управление операционно-технологическим риском

Операционно-технологический риск связан с вероятностью ошибок, допущенных самим банком, в процессе ипотечного кредитования. Он обусловливается следующими факторами:

- ошибки оформления (хранения) документов по кредиту и залогу;

- бухгалтерские ошибки и ошибки при расчете платежей заемщика;

- ошибки процедуры кредитования.

Рассмотрим методы управления операционно-технологическим риском ипотечного банка в соответствии с названными факторами.

1. Ошибки оформления (хранения) документов по кредиту и залогу. Они могут повлечь значительные финансовые потери, поэтому в каждом банке разрабатываются специальные процедуры для снижения их вероятности (многочисленные проверки и согласование содержания документации, а также порядок документооборота и хранения оригиналов документов в банковском хранилище).

Наибольшее количество ошибок такого рода, как правило, связано с этапом договорной деятельности любого предприятия (как банка, так и заемщика).

Поэтому создание системы защиты договорной деятельности банка позволит повысить эффективность системы в целом. В подтверждение данного тезиса прогрессивные ипотечные системы применяют унифицированные формы договоров и прочих документов.

2. Бухгалтерские ошибки и ошибки при расчете платежей заемщика.

Среди передовых ипотечных систем распространено применение формулы аннуитетных платежей, при которой заемщик ежемесячно платит одну и ту же денежную сумму, а банк распределяет полученные средства по видам дохода.

Формула рассчитывается один раз и не требует от банка ежемесячного расчета текущего платежа заемщика, что снижает вероятность ошибок при расчете платежей. [9. С.27-28]

3. Тенденции и перспективы развития ипотечного кредитования

Несмотря на то, что ипотечный бизнес и его составная часть - ипотечное жилищное кредитование, абсолютно новое направление в современной России, к настоящему времени уже сформировалась основа для развития системы ипотеки.

По данным Ассоциации российских банков (АРБ) на начало года, по ипотечным схемам продается около 1,5% жилья, а объем ипотечных кредитов составляет 0,007% ВВП, объем банковских ипотечных кредитов превышает 1 млрд. долларов, программы ипотечного кредитования осуществляют 140 банков. В ассоциации отмечают, что 70% рынка ипотечных кредитов приходится на пять российских банков: Сбербанк, Внешторгбанк, "ДельтаКредит", Райффайзенбанк и Городской ипотечный банк (см. приложение 4).

В связи с дефицитом долгосрочных ресурсов участники рынка редко кредитуют приобретение жилья на срок более чем 15 лет (это предельный срок кредита у Сбербанка, Райффайзенбанка и Городского ипотечного банка). На 25 лет кредиты выдают "Внешторгбанк Розничные услуги" и "ДельтаКредит". Сбербанк и ГИБ требуют от заемщика оплатить от 10% стоимости приобретаемого жилья, ВТБ- от 15%, "ДельтаКредит" - 20-25%, Райффайзенбанк - 30%. У Сбербанка процентные ставки по стандартному ипотечному кредиту составляют 18% годовых в рублях, 11% в долларах и евро, у ВТБ - 13-14% в рублях и 9,8-12% в долларах в зависимости от срока кредита, у "ДельтаКредита" - 10,5-14% в долларах в зависимости от срока и наличия справки о доходах клиента, у Райффайзенбанка- 11-14% в долларах, у Городского ипотечного банка - от 10,5-12% в долларах, 14,5-15,5% в рублях в зависимости от срока кредита (см. приложение 5). Размер штрафов и пеней за просрочку платежей по кредиту обычно составляет 30-50% годовых.

Платежеспособный спрос на жилье составляет в настоящее время 378,6 млн. кв. м или 150 млрд. долларов США. Эксперты оценивают текущую потребность в ипотечных кредитах в 50 млрд. долларов. По прогнозам, к 2010 году их объем должен возрасти в 30 раз. Банки наращивают объемы выдаваемых жилищных кредитов и их долю в своих портфелях. Если в 2002 году населению было выдано ипотечных кредитов на 3, 3 млрд. рублей, то в 2004 году эта цифра увеличилась до 18, 5 млрд. рублей. [27]

Если рассматривать все кредиты, выданные на приобретение недвижимости, то их объемы в первой двадцатке крупнейших банков России в 2004 году составили почти 1,5 млрд. долларов, тогда как за 6 месяцев 2005 года эта цифра уже намного превысила 1 млрд. долларов. [26]

По данным крупнейших участников рынка, процесс ускорился примерно вдвое: за первое полугодие некоторые из них выдали населению столько кредитов (в стоимостном выражении), сколько за весь прошлый 2004 год.

Все больше банков начинают самостоятельно выходить на рынок ипотечного кредитования. Кроме пионеров этого бизнеса в России Сбербанка, банка DeltaCredit, Райффайзенбанка собственные ипотечные программы предлагают Внешторгбанк, Газпромбанк, НРБ, Росбанк, Уралсиб, Фора-Банк, МДМ-Банк и ряд других. Нужно отметить тенденцию появления специализированных ипотечных банков. В марте 2004 года начал работу Городской ипотечный банк - третий после МИА и DeltaCredit специализированный ипотечный банк в России. В 2005 году начал работу Русский ипотечных банк, ОПТБанк поменял свое название на Банк Жилищного Финансирования, акцентируя свою деятельность на развитии данного направления.

С увеличением количества кредиторов на рынке ипотеки сложилась реальная конкуренция между банками, в результате которой:

- снизились процентные ставки по кредитам до 10-13% в валюте и до 14- 15 % в рублях;

- увеличились сроки кредитов,

- уменьшились требования к размеру первоначального взноса до 15-20% от стоимости жилья,

- появились новые кредитные продукты с переменой процентной ставкой.

Активизация банков в развитии ипотечного кредитования обусловлена:

Во-первых, благодаря правовому обеспечению ипотечных программ, в том числе упрощенной процедуре обращения взыскания на заложенное жилье. Этому способствовали изменения в федеральном законодательстве (в Федеральный закон "Об ипотеке (залоге недвижимости)", изменения в Гражданском и Налоговом кодексах.

1) ГПК РФ, ст. 446: новая норма предусматривает взыскание на принадлежащее должнику жилое помещение, если оно является предметом ипотеки и в соответствие с законодательством об ипотеке может быть обращено взыскание, вне зависимости от того, является ли жилье единственно пригодным для постоянного проживания.

2) ГК РФ, ст.292:

Переход права собственности на жилой дом или квартиру к другому лицу является основанием для прекращения права пользования жилым помещением членами семьи прежнего собственника, если иное не установлено законом.

3) ФЗ «Об ипотеке», ст. 78:

- При обращении взыскания прекращаются пользования жилым помещением права не только залогодателя и членов его семьи, но и любых других лиц, проживающих в данном помещении.

Обращение взыскания на заложенное жилое помещение разрешается и в случае, если кредит предоставлен на приобретение или строительство другого жилья, а также на капитальный ремонт или иное неотделимое улучшение и погашение ранее выданного ипотечного кредита. ст. 6:

- ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или законом.

4) НК РФ, ст. 149

Все операции по реализации жилья застройщиками и операции на вторичном рынке жилья не облагаются НДС с 01.01.2005 г.

5) ФЗ «Об ипотеке», ст. 76:

При предоставлении кредита или целевого займа для строительства жилого дома, обеспеченного залогом незавершенного строительства, по завершении строительства жилого дома ипотека на него не прекращается.

6) Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить любые условия закладной.

Таким образом, данные изменения повышают защиту банка-кредитора и снижают залоговые риски.

Внесены поправки в ФЗ «Об ипотеке» относительно добровольного страхования риска ответственности заемщика перед кредитором за неисполнение или ненадлежащее исполнение обязательства по возврату кредита. Эта норма позволит снизить ипотечный кредитный риск банка..

Большое внимание уделяется законодательному обеспечению системы рефинансирования как основной движущей силы развития ипотечного кредитования. В 2004 году в закон «Об ипотечных ценных бумагах» были внесены дополнительные поправки, направленные на усиление защиты прав инвесторов в случае возможного банкротства эмитента. Кроме того, инвесторы, приобретающие ипотечные ценные бумаги, будут пользоваться льготами по доходу от инвестиций. Так, вместо общего налога в 24% по доходам от ценных бумаг они будут платить всего 9% (если ипотечные ценные бумаги будут выпущены до 1 января 2007 года) или 15% по выпускам, состоявшимся после этой даты.

Внесены изменения в Федеральный закон от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве):

"В случаях, установленных федеральным законом, составляющее ипотечное покрытие имущество должника, осуществлявшего в соответствии с Федеральным законом от 11 ноября 2003 года N 152-ФЗ "Об ипотечных ценных бумагах" эмиссию облигаций с ипотечным покрытием, исключается из конкурсной массы должника, а требования кредиторов - владельцев облигаций с ипотечным покрытием удовлетворяются в порядке, установленном Федеральным законом «Об ипотечных ценных бумагах».

Министерством экономического развития и торговли РФ (МЭРТ) была разработана Концепция развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России, которая была одобрена Правительством. К концепции предлагается заложить федеральному агентству (АИЖК) около 300 млрд. руб. в форме гарантий на период до 2010 года, а также значительно увеличить уставной капитал.

Значительный шаг сделан в создании кредитных бюро. Президентом подписан закон "О кредитных историях", целью которого является создание системы доступа к информации о добросовестности исполнения заемщиками обязательств перед кредиторами. Принятие этого закона, который вступил в силу в сентябре 2005 года позволит снизить риски кредитных организаций.

Усилия законодателей направлены в первую очередь на снижение рисков для участников ипотечного рынка, на разработку надежных финансовых инструментов привлечения ресурсов в эту сферу. Поскольку развитие государственной концепции ипотеки очевидно и необходимо, в разработке ипотечных стандартов участвуют такие организации как ФКЦБ, Центробанк, Федеральное Агентство по жилищному ипотечному кредитованию (АИЖК), министерство промышленности и энергетики, а также ряд других госструктур. Таким образом, начата работа по созданию формирования рынка ипотечных ценных бумаг и унификации региональных схем ипотечного кредитования с целью развития общероссийской системы ипотечного жилищного кредитования.

Во-вторых, немаловажное значение в формировании массового и доступного рынка ипотеки играет строительный сектор, точнее – взаимодействие инвесторов-застройщиков с банковскими структурами.

В-третьих, сыграло свою роль большое количество свободных денежных ресурсов в кредитных организациях, способное обеспечить высокую доходность за счет участия в цепочке выдачи кредитов и их последующего рефинансирования.

В–четвертых, значительные масштабы приобретает реализация ипотечной программы АИЖК.

В–пятых, активизация ипотечных программ в регионах ввиду перенасыщенности столичного рынка и высокого неудовлетворенного спроса на ипотеку в стране.

В–шестых, появление первых ипотечных ПИФов, расцениваемых как инструмент, альтернативный межбанковским прямым продажам кредитных портфелей.

Председатель комитета по ипотечному кредитованию АРБ Андрей Крысин на выступлении IV Всероссийского Совещания участников системы рефинансирования отметил следующие направления совершенствования развития ипотечного кредитования:

1) Немаловажное значение как для операторов, так и потребителей имеет выработка совместно с крупнейшими игроками рынка единых стандартов ипотечного кредитования. Отсутствие единообразной практики применения Федерального Закона «О государственной регистрации прав на недвижимое имущество и сделок с ним», разнообразное толкование положений Гражданского Кодекса Российской Федерации затрудняют распространение стандартных ипотечных продуктов на территории России. Именно поэтому актуально создание унифицированной линейки ипотечных продуктов в России. Это будет способствовать созданию вторичного рынка ликвидных закладных, что в свою очередь приведет к расширению круга участников ипотечного рынка. Наличие унифицированных продуктов, стандарты, понятные зарубежным инвесторам, позволят ускорить развитие рынка. В этой связи для России важны зарубежный опыт, в частности, Всемирного банка, а также консолидация усилий участников рынка.

2) Следует активизировать механизмы, позволяющие максимально удерживать ипотечное кредитование в рамках кредитных организаций как специализированных субъектов данного рынка. С одной стороны, эксперты высказываются за максимальное предоставление ипотеке возможности развиваться преимущественно на рыночных условиях, с другой – звучат предостережения о неоправданно большом числе участников ипотечного рынка. Уровень дохода, который могут получать мелкие операторы, не сопоставим с уровнем их издержек, следовательно, ожидаем и прогнозируем их отказ от ипотеки, что в свою очередь может вызвать негативные последствия на рынке.

3) Внедрение новых финансовых инструментов невозможно без активного участия государства. Политика государства, стимулирующая развитие ипотеки, должна быть нацелена на:

- создание особого режима налогообложения банковских доходов, получаемых от этой деятельности,

- расширение круга эмитентов ипотечных ценных бумаг,

- совершенствование требований по обязательным нормативам и резервированию.

На российском рынке выпуски ипотечных ценных бумаг банками могут состояться весной 2006 года, полагает Андрей Крысин. Он называет ипотечные бумаги самой эффективной формой рефинансирования ипотеки и надеется, что с помощью таких сделок на рынок придут средства крупных инвесторов: пенсионных фондов, ПИФов и страховых компаний. Секьюритизация помогает банку разгрузить баланс и снизить стоимость ресурсов, которые используются в ипотеке, рассуждает партнер Baker & McKenzie Владимир Драгунов, значит, появление этого инструмента должно привести к снижению ставок. [26]

Ипотечное кредитование, бесспорно, является перспективным направлением банковской деятельности. Банк, занимающийся ипотекой, является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Заключение

Ипотека в своем содержании имеет две составляющие – правовую и экономическую. В правовом отношении ипотека – инструмент залога недвижимого имущества в целях получения кредита на приобретение объекта недвижимости, когда имущество остается в руках должника. В экономическом – это рыночный инструмент оборота финансовых средств, позволяющих привлечь дополнительные финансовые ресурсы для реализации проектов в сфере недвижимости.

Созданная структура гражданско-правовой базы ипотечного кредитования в России направлена на создание вторичного ипотечного рынка (американская модель).

Эффективное функционирование банковского ипотечного кредитования возможно при максимально свободном движении денежных средств с фондового рынка к конечному заемщику и обратно, а также при соответствующим уровне надежности ипотечного кредита и ипотечной ценной бумаги. На современном этапе развития банковского ипотечного кредитования в России можно сформулировать две основные группы проблем, сдерживающих его развитие. К первой группе проблем относятся нерешенные вопросы гражданско-правовой базы ипотеки в России. Вторая группа проблем банковской ипотеки – проблемы экономического характера. Главная из которых – проблема отсутствия долгосрочных кредитов в экономике.

В настоящее время активно идет совершенствование законодательства, регулирующее ипотечное кредитование.

Хотелось бы отметить, что к настоящему времени в России сложились серьезные предпосылки для развития ипотеки: начинают формироваться рыночные отношения между субъектами ипотечных схем, развиваются региональных системы ипотечного жилищного кредитования. Немаловажным фактором является интерес и поддержка местных и федеральных органов власти. Таким образом, через два-три года можно рассчитывать на то, что в России выстроится отлаженная, лишенная юридических противоречий самофинансируемая система ипотечного кредитования, основанная на развитии рынка ипотечных ценных бумаг как неотъемлемой ее части.

Список использованных источников и литературы:

1. Астапов К.Л. Ипотечное кредитование в России и за рубежом // Деньги и кредит. – 2004. № 4. – С.42-48.

2. Инструкция ЦБ РФ от 31.04.2004 г. «Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием» № 112-И

3. Исеев Р. Проблемы секьюритизации на современном этапе // Рынок ценных бумаг. – 2004. - №. 19. – С. 42-43.

4. Карабанова К.И. Ипотечные ценные бумаги: понятие и виды // Законодательство и экономика. – 2004. - № 9. С. 71-78.

5. Концепция развития единой системы рефинансирования ипотечного жилищного кредитования в России / Утверждена Решением Наблюдательного совета ОАО «Агентство по ипотечному жилищному кредитованию» Протокол № 01 от 27.01.2005 г.

6. Маслов Д. Секьюритизация ипотечных кредитов: реалии и перспективы // Рынок ценных бумаг. – 2004. №23. – С. 19 – 21.

7. Матюхин Г.Г. Тернистый путь ипотечного кредитования // Банковское дело. – 2004. №3. С. 34-36.

8. Москвин В., Федорова А. Управление системой ипотечных рисков // Инвестиции в России. -2005. № 2. С. 12-21.

9. Москвин В., Федорова А. Управление системой ипотечных рисков // Инвестиции в России. -2005. № 3. С. 26-29.

10. Нугаев Р.А. Региональные схемы ипотечного кредитования и проблемы их дальнейшего развития // Деньги и кредит. – 2004. - № 10. – С. 24-29.

11. Петров В. Проблемы и перспективы обращения ипотечных ценных бумаг на торговых площадках // Рынок ценных бумаг. – 2004. -№ 8. - С. 35-42.

12. Саввина А.А. О перспективах ипотеки в России // Адвокат. – 2005. - № 1. – С. 41-44.

13. Суворов Г.П. Об ипотечном агентстве замолвите слово… // Рынок ценных бумаг. – 2004. №19. С. 44-47.

14. Суворов Г. П. Как нам организовать рынок ипотечных ценных бумаг // www.bankir.ru.2003.Март.

15. Туктаров Ю. Основные идеи ипотечных ценных бумаг // Рынок ценных бумаг. – 2004. № 5. – С. 64-68.

16. Указание ЦБ РФ от 18.02.2005 г. «О внесении изменений в Инструкцию Банка России от 16 января 2004 года № 110-И “Об обязательных нормативах банков” № 1549-У.

17. Указание ЦБ РФ от 18.02.2005 г. «О внесении изменений в Инструкцию Банка России от 31 марта 2004 года № 112-И “Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием” № 1550-У.

18. Федеральный закон от 25 февраля 1999 г. N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (с изменениями от 2 января 2000 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 8 декабря 2003 г., 28 июля, 20 августа 2004 г.).

19. Федеральный закон от 29.12.2004 г. «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с принятием Федерального закона «Об ипотечных ценных бумагах» №192-ФЗ.

20. Федеральный закон от 11.11.2003 г. «Об ипотечных ценных бумагах» № 152-ФЗ.

21. Федеральный закон от 24.06.1997 г. «Об ипотеке» № 102-ФЗ (в ред. Федеральных законов от 09.11.2001 N 143-ФЗ, от 11.02.2002 N 18-ФЗ, от 24.12.2002 N 179-ФЗ,

от 05.02.2004 N 1-ФЗ, от 29.06.2004 N 58-ФЗ, 30.12.2004 № 216-ФЗ).

22. Харин А. Производные ипотечные ценные бумаги: Комментарий к ФЗ «Об ипотечных ценных бумагах» // Хозяйство и право. – 2004. - № 3. – С.29-39.

23. http://www.raiffeisen.ru/rBank/retail/mortgageloans_description_ekaterinburg.

24. http://www.denex.ru/news/2005/9/20/30/11243.html.

25. http://www.rusipoteka.ru/element.htm. - субъекты

26. http://www.rusipoteka.ru/analytics/.

27. http://www.cbr.ru/analytics/print.asp?file=ipoteka_2.htm.

28. http://www.sbrf.ru/ruswin/press.htm#051202.

29. http://www.banki.ru/banks/rating/.

30. www.skbbank.ru.

Приложение 1. Характеристика пфандбрифов и MBS

Если сравнивать англо-американские облигации, связанные с ипотекой, и германские (европейские), то основные отличия заключаются в том, что пфандбрифы выпускаются первичным кредитором (а не специальной организацией, как англо-американские облигации) и ипотечные ссуды остаются на балансе банка — эмитента пфандбрифов (а не списываются с баланса первичного кредитора). Отличаются и сами системы государственного регулирования, контроля и степени государственного участия на рынке ипотечного кредитования. [1. С. 45]

Пфандбрифы — облигации, выпускаемые немецкими ипотечными банками для финансирования операций с недвижимостью частных лиц и заемщиков общественного сектора. Обеспечением этих ценных бумаг служат либо первая закладная на недвижимость, либо кредиты государственным органам.

1) ипотечный банк выдает кредиты заемщикам;

2) кредиты, подобранные в соответствии с определенными стандартными характеристиками объединяются в пул, на основе которого банком выпускаются облигации с ипотечным обеспечением;

3) ипотечным обеспечением служат обеспеченные ипотекой требования о возврате основной суммы долга и об уплате процентов по кредитным договорам;

4) ипотечный банк продает облигации, обязуясь выплачивать инвесторам платежи за счет погашения заемщиками банка суммы основного долга и процентов по кредиту;

5) инвесторы покупают ипотечные облигации, платежи по которым осуществляются ипотечным банком за счет платежей заемщиков банка в счет основного долга и процентов по нему;

6) ипотечные кредиты остаются на балансе ипотечного банка, но выделяются на отдельном реестре учета ипотечного обеспечения;

7) ипотечный банк или орган, контролирующий его деятельность, назначает независимого поверенного, осуществляющего постоянный контроль за соблюдением установленных законодательством требований;

8) поверенный осуществляет периодический аудит пула кредитов, включенных в обеспечение;

9) владельцы ипотечных облигаций обладают правом прямого и преимущественного доступа к ипотечному обеспечению в случае банкротства эмитента. [4. С. 72-73]

Ипотечные ценные бумаги американского типа (MBS) выпускаются по следующей схеме:

1) банк — первичный кредитор предоставляет ипотечные кредиты заемщикам и получает право на получение платежей по кредиту и право залогодержателя

2) приобретая право требования по кредиту у банка - первичного кредитора, специально созданный орган (special purpose vehicle — SPV) —ипотечное агентство — приобретает права кредитора и права залогодержателя. При этом банк, как правило, продолжает обслуживание кредитов. Этот же банк осуществляет процедуру обращения взыскания на залоговое обеспечение, в случае если должник по ипотечному кредиту из пула не выполняет свои обязательства;

3) SPV, собрав пул однотипных кредитов, выпускает на его основе свои ценные бумаги и продает их инвесторам. В США ведущая роль в этой деятельности принадлежит трем организациям — FNMA («Фэнни Мэй»), GNMA («Джинни Мэй»), и FHLMC («Фредди Мак»), которые пользуются поддержкой государства;

4) SPV является организацией-проводником платежей от заемщиков инвесторам. Главная их задача — пересылка полученных платежей инвесторам. Существует лишь временная задержка между выплатами по кредитам пула и платежам держателям ценных бумаг, которая составляет, как правило, 15—25 дней. «Переводные ценные бумаги отличаются от традиционных финансовых инструментов тем, что периодичность и размер выплат по ним определяются поступлениями по ипотечным кредитам, обеспечивающим данный выпуск. Владельцу ценной бумаги заранее не известна сумма ежемесячных поступлений»

В США государственная гарантия по этому виду ценных бумаг избавляет

инвестора от риска дефолта: банк — первичный кредитор гарантирует продолжение платежей по кредиту даже в период от дефолта до реализации залога. Если банк оказался несостоятельным, то GNMA назначает другого агента по реализации залога и само продолжает платить по кредиту до реализации залога. В гипотетической ситуации, если GNMA окажется несостоятельным, то американское правительство гарантирует продолжение платежей по кредиту — тройная защита инвестора. Все усилия направлены на одно — продолжать платить инвестору по ценной бумаге. Неудивительно, что у этих бумаг практически отсутствует риск дефолта и для них характерен высочайший кредитный рейтинг".

5) SPV выплачивает комиссионное вознаграждение банку — первичному кредитору (за обслуживание кредитов) из поступающих средств. [4, С.74-75]

Принципиальные различия между этими видами ипотечных ценных бумаг отобразим в таблице:

| Пфандбрифы | Облигации типа MBS |

| 1. Эмитент | |

| Первичный кредитор | Специальная организация SPV |

| 2. Секьюритизация | |

| Балансовая | Внебалансовая |

| 3. Обеспечение высокого кредитного рейтинга | |

| Жесткий государственный контроль за эмитентами – кредитными учреждениями | Государственные гарантии инвесторам Льготы и привилегии эмитентам MBS |

| 4. Риск досрочного погашения | |

| Банк-эмитент | Инвестор |

| 5. Доход | |

| Фиксированный или плавающий процент | Все платежи, выплачиваемые заемщиком по кредиту, за минусом вознаграждения обслуживающему банку и SPV |

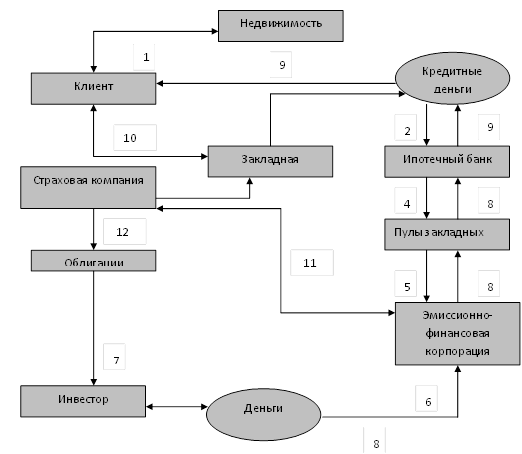

Приложение 2. Схема рефинансирования ипотечных кредитов АИЖК

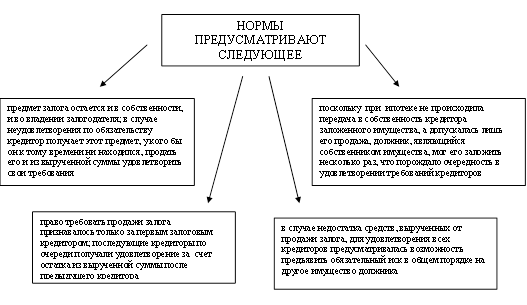

Заемщик - лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) - организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности. Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги - закладной, права на которую банк вправе переуступить.

Ипотечное Агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом создается система рефинансирования ипотечных кредитов. В задачи агентства входит:

- выкуп у кредиторов закладных или прав требования по ипотечным кредитам

- формирование первичных ипотечных активов

- эмиссия и размещение ипотечных ценных бумаг на финансовых рынках

Обеспечением эмиссионных ипотечных ценных бумаг являются сформированные специальным образом пулы закладных или ипотечных кредитов.

Инвесторы - покупатели ипотечных ценных бумаг. Главным образом это институциональные инвесторы, такие как паевые и пенсионные фонды, страховые компании, банки, портфельные управляющие.

ВТОРОСТЕПЕННЫЕ

Риэлторская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

- страхование риска повреждения и уничтожения объекта

- страхование риска утраты права собственности на предмет ипотеки

- страхование риска потери жизни и трудоспособности заемщика

Расходы по ежегодному страхованию несет заемщик.

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки. [25]

Рефинансирование банков через механизм выпуска ипотечных облигаций под залог закладных происходит следующим образом:

1. коммерческий банк заключает с юридическими и (или) физическими лицами кредитные договора под залог недвижимости с оформлением соответствующих закладных;

2. ипотечные агентства производят выкуп закладных у банка через выпуск облигаций, которые размещаются на фондовом рынке;

3. денежные средства, полученные от размещения облигаций на фондовом рынке, возвращаются к кредитору;

4. государство гарантирует выплаты по облигациям.

Приложение 3. Основные недостатки ФЗ «Об ипотечных ценных бумагах»

1) В настоящее время ни один кредит, выданный на российском рынке, не может быть включен в состав ипотечного покрытия из-за несоответствия страхового покрытия кредитов требованиям, установленным Законом «Об ипотечных ценных бумагах». В соответствии с законом, страховая сумма должна быть не менее суммы основного долга, так и процентов, уплачиваемых заемщиком за весь срок кредитования. Статья 3 Закона должна быть изменена, так как требования к страховой сумме значительно повышают эффективную процентную ставку по кредитам и снижают доступность ипотечного кредита для физических лиц.

2) Необходимо отменить требование о назначении заемщика выгодоприобретателем по договору страхования жизни и здоровья. Согласно п.2 ст.3 Закона выгодоприобретателем должно являться физическое лицо, тогда как по Стандартам АИЖК – кредитор. Именно из-за этого формального несоответствия закладные, оформленные по стандартам АИЖК, не могут входить в состав ипотечного покрытия. [26]

3) Закон не содержит специального регулирования порядка движения денежных средств (так называемые «обеспечительные» счета-эскроу), поступающих в результате исполнения обязательств по требованиям, входящим в состав ипотечного покрытия и направляемым на осуществление выплат владельцам ипотечных ценных бумаг.

4) Отсутствие паритетных условий между ипотечными бумагами АИЖК и других эмитентов (кредитные организации, ипотечные агенты), ввиду того, что первые обладают государственными гарантиями.

5) Нечеткая формулировка определения ипотечного агента.

6) Включение в состав ипотечного покрытия денежных средств.

7) Норма Закона об общем собрании владельцев ипотечных сертификатов участия и его компетенции.

Приложение 4

Объемы выданных ипотечных кредитов ведущими операторами в 2003 году [26]

| Оператор | Объем выданных кредитов, млн $ | Количество кредитов |

| Сбербанк | 233 | - |

| ДельтаКредит | 34 | 1000 |

| АИЖК | 22.9 | 2074 |

| Райффайзенбанк | 21.4 | 419 |

| Фора-Банк | 12.3 | - |

| УГАИК (Уфа) | 8.7 | - |

| Собинбанк | 8.2 | 350 |

| СОФЖИ (Самара) | 7.6 | 708 |

| Внешторгбанк | 7 | - |

| Газпромбанк | 5.5 | - |

| ОИЖК (Оренбург) | 5.2 | 557 |

| РФЖиИ (Марий Эл) | 4.3 | 106 |

| НОАИЖК (Новосибирск) | 4.2 | 223 |

| Агропромкредит | 4 | 300 |

| ФИА-Банк | 3.4 | 526 |

| Национальная ипотечная компания | 3 | 78 |

| Наш дом-Приморье | 2.2 | 135 |

| Евротраст | 2 | 30 |

| Липецкая ипотечная корпорация | 1.6 | 182 |

| КБ Система | 1.35 | - |

| ИРИА (Иркутск) | 0.93 | 92 |

| МДМ-банк | 0.9 | 7 |

| Калужская ипотечная корпорация | 0.73 | 67 |

| Мордовская ипотечная корпорация | 0.5 | 64 |

| САИЖК (Екатеринбург) | 0.2 | 14 |

| АРОИЖК (Архангельск) | 0.13 | 10 |

| Ипотечное агентство РТ (Казань) | - | 8 |

| ПОИФ (Пермь) |

Объем выданных ипотечных кредитов основными операторами в 2004 году [26]

| Оператор | Объем выданных кредитов, млн $ | Количество кредитов |

| Сбербанк | 250 | - |

| АИЖК ** | 130 | 9915 |

| Райффайзенбанк | 70 | 971 |

| ДельтаКредит | 67 | 1466 |

| Внешторгбанк | 54 | - |

| Городской ипотечный банк | 43 | 716 |

| СОФЖИ (Самара) | 22.2 | 1352 |

| Фора-Банк | 19.6 | 720 |

| УГАИК (Уфа) | 17.5 | 1282 |

| Национальная ипотечная компания | 18 | 380 |

| Сосьете Женераль Восток | 17.3 | - |

| ФИА-Банк (Тольятти) | 13.8 | 1692 |

| НОАИЖК (Новосибирск) | 11.8 | 624 |

| Наш дом-Приморье | 11.8 | 551 |

| КБ Агропромкредит | 11 | 904 |

| МДМ-Банк | 11 | - |

| РИАТО (Томск) | 9.5 | 608 |

| ИА РТ (Казань) | 9.2 | 870 |

| СКБ-Банк (Екатеринбург) | 9.1 | 584 |

| ИКМО *** | 8.3 | 496 |

| Абсолют-банк | 8.2 | 163 |

| ОИЖК (Оренбург) | 8 | 1032 |

| КАЖИК (Барнаул) | 7.6 | 705 |

| ЦИК (Москва) | 7.3 | 197 |

| Евростраст | 7.3 | - |

| АКБ Союз | 7 | 100 |

| Первое ОВК | 6.5 | 140 |

| Транскредитбанк | 5.9 | - |

| КИЖК (Курган) | 5.6 | 401 |

| КБ Российский капитал | 5.4 | 110 |

| Международный московский банк | 5.4 | - |

| ИКУР (Ижевск) | 5 | 453 |

| КБ Промэнергобанк | 4.9 | 191 |

| АИЖК КО (Кемерово) | 3.4 | 310 |

| БОФЖСиИ (Брянск) | 2.9 | 350 |

| КИК (Калуга) | 2.7 | 226 |

| ОРИК (Омск) | 2.7 | 217 |

| БИК (Белгород) | 1.7 | 179 |

| Промстройбанк (СПб) | 2.5 | 60 |

| ВОФЖиИ (Волгоград) | 1.5 | 206 |

| ПОИФ (Пермь) | 1.5 | 150 |

| МИК (Мордовия) | 1.4 | 185 |

| КБ РБД | 1.4 | 24 |

| КРИК (Киров) | 0.92 | 83 |

| СПИА (СПб) | 0.8 | 13 |

| Русский Ипотечный Банк | 0.8 | - |

| АИК ПО (Пенза) | 0.6 | 38 |

| КОИА (Курск) | 0 | 0 |

Объем выданных ипотечных кредитов основными операторами в первом полугодии 2005 года [27]

| Оператор | Объем выданных кредитов, млн $ | Количество кредитов |

| Банки | ||

| Сбербанк | 723 | - |

| Внешторгбанк | 64.4 | - |

| Райффайзенбанк | 39.4 | 601 |

| ДельтаКредит | 35 | 500 |

| Городской ипотечный банк | 20 | 333 |

| Уралсиб | 19.1 | - |

| Международный московский банк | 16.2 | - |

| Национальная ипотечная компания | 16 | 342 |

| Русский ипотечный банк | 14 | 299 |

| Возрождение | 12.8 | 607 |

| МДМ-банк | 10.5 | - |

| Абсолют-банк | 9.4 | 220 |

| ФИА-Банк (Тольятти) | 8.3 | 467 |

| СКБ-Банк (Екатеринбург) | 6.9 | 427 |

| Транскредитбанк | 6.7 | - |

| Русь (Оренбург) | 6.3 | 526 |

| Союз | 5.5 | 93 |

| Фора-банк | 4.9 | 105 |

| Евростраст | 3 | - |

| Агропромкредит | 2.8 | 168 |

| Банк ЖилФинанс | 1.4 | 171 |

| Приморье (Владивосток) | 0.3 | 10 |

| Ипотечные агентства, компании, фонды | ||

| АИЖК ** | 104 | 6553 |

| УГАИК (Уфа) | 24.7 | 1400 |

| ЦИК (Москва) | 8.3 | 185 |

| САИЖК (Ектеринбург) | 8.2 | 357 |

| РИАТО (Томск) | 7.8 | 322 |

| ОИЖК (Оренбург) | 6.4 | 522 |

| КАЖИК (Барнаул) | 6.4 | 421 |

| СОФЖИ (Самара) | 6 | 245 |

| ИКМО** | 6 | 195 |

| ИА РТ (Казань) | 5.1 | 357 |

| АИК (Алтай) | 3.7 | 254 |

| СПИА (Санкт-Петербург) | 3.7 | 148 |

| АИЖК КО (Кемерово) | 3 | 225 |

| ФРИЖК ВО (Вологда) | 3 | 428 |

| МИК (Мордовия) | 2.8 | 329 |

| Жилище (Ханты-Мансийск) | 2.8 | 176 |

| ЮУ АИЖК (Челябинск) | 2.3 | 168 |

| ИК ЧР (Чувашия) | 2.3 | 150 |

| Наш дом-Приморье | 2.2 | 77 |

| ЛИК (Липецк) | 2.1 | 187 |

| ИК РБ (Бурятия) | 1.3 | 101 |

| КИК (Калуга) | 1.3 | 86 |

| ПОИФ (Пермь) | 1.1 | 65 |

| ИКУР (Ижевск) | 1 | 70 |

| ВОФЖиИ (Волгоград) | 0.6 | 38 |

| РИА (Якутск) | 0.3 | 16 |

| КОИА (Курск) | 0.2 | 12 |

| БИК (Белгород) | 0.07 | 6 |

| ИРИА (Иркутск) | 0.06 | 6 |

Приложение 5

Ставки ипотечных кредитов ведущих банков (октябрь 2005)

| Название банка | min-max кредитная ставка * | Объекты ** | |

| $ | РУБ | ||

| Абсолют-Банк | 12 | - | Н В К |

| Банк Москвы | 10-11 | 13-14 | В К |

| Программа АИЖК | - | 14 | В |

| Внешторгбанк | 9.8-12 | 13 | Н В |

| Газпромбанк | 10.5-11.5 | 14-15 | Н В К |

| Городской ипотечный банк | 10.5 - | 14.5 - | В К |

| ДельтаКредит | 10.5-14.5 | 11.2-15.25 | Н В |

| Евротраст | 13 | 12-18 | Н В К |

| КИТ Финанс Инвестиционный банк | 10.5-11.5 | 13-14.5 | Н В К |

| Менатеп (СПб) | 14 | - | В |

| Международный Московский Банк | 9.9-10.9 | 15-16 | Н В |

| МДМ-Банк | 13-15 | 16-17 | Н В |

| Программа МИА | - | 10.5-15.5 | Н В |

| Московский кредитный банк | 12 | - | В |

| НИКом (НРБ) | 9-16 | 14.5 | Н В К |

| Промстройбанк (СПб) | 13-14 | 15-17 | Н В |

| Промсвязьбанк | 10-13 | 14-17 | Н В |

| Райффайзенбанк | 11-14 | - | Н В К |

| Росбанк | 10.5-12.5 | 15-17 | Н В |

| Российский капитал | 12-15 | 15 | В |

| Сбербанк | 11 | 18 | Н В К |

| Сибконтакт | 11.5-14 | 14 | В |

| Система | - | 14-17 | В |

| Собинбанк | 11-18 | 14 | В К |

| Сосьете Женераль | 11 | - | Н В К |

| Союз | 11.5-16 | - | Н В |

| Соцгорбанк | 11.5-13.5 | 15 | В |

| УралСиб (Уфа) | 11 | 15 | В |

| ФИА-Банк (Тольятти) | - | 15-23 | Н В |

| Фора-Банк | 10.5-18 | - | Н В К |

* Кредитование на срок от 10 лет

** В - вторичный рынок, Н - незавершенное строительство, К - коттедж/дом

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... полно и всесторонне изучить все проблемы ипотечного кредитования и принимать наиболее оптимальные решения для их преодоления. 3.2 Разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования Из-за неполадок в финансовой мировой системе, вызванных кризисом в Америке, любое изменение ипотечных программ у нас в России порождает волну панических ...

0 комментариев