Навигация

Управление риском досрочного погашения кредита

77376

знаков

6

таблиц

0

изображений

2.5 Управление риском досрочного погашения кредита

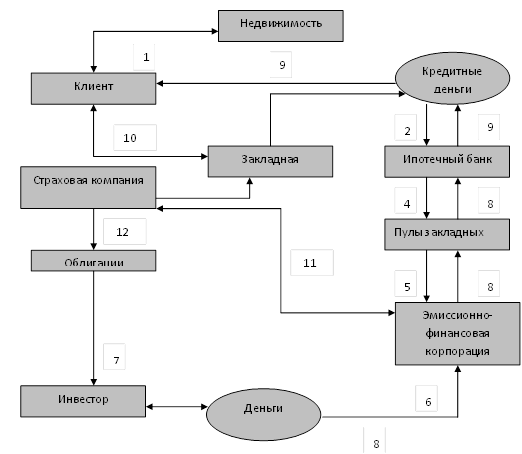

Риск денежных потерь банка, связанных с досрочным погашением ипотечного кредита — риск досрочного погашения кредита принадлежит к числу рисков банка-кредитора, возникающих при его участии в системе ипотечного кредитования по немецкому образцу.

В российских условиях риск досрочного погашения несет эмитент облигаций, обеспеченных ипотечным покрытием, — им может быть как универсальный банк, так и ипотечное агентство. Если система ипотечного кредитования организована таким образом, что банк обладает постоянной офертой по выкупу ипотечных кредитов агентством, то данный риск банк несет лишь в короткий промежуток времени — от момента предоставления кредита до его выкупа ипотечным агентством.

Ряд отечественных банков применяет инструмент взимания комиссии при досрочном погашении ипотечного кредита (или частичном досрочном погашении). Определение размера такой комиссии строится на основе оценки уровня риска досрочного погашения, при этом могут применяться два метода:

1) Определение размера «упущенной выгоды» по кредиту, т. е. совокупной суммы процентов по ипотечному кредиту, которые кредитор рассчитывал получить в период от момента досрочного погашения кредита до момента планового окончательного его погашения. Для более точного определения оценки реальной «упущенной выгоды» возможно применение метода дисконтирования, т. е. приведения денежного потока, формируемого процентными платежами, к текущему моменту времени.

2) Определение «стоимости замещения» кредита аналогичным. Данная стоимость включает расходы банка на создание актива в своем ипотечном портфеле, аналогичного досрочно погашенному кредиту. Эти расходы могут возрастать в связи с необходимыми затратами времени, планированием (ограничением) количества выдаваемых ипотечных кредитов по согласованию с агентством, рефинансирующим ипотечные кредиты данного банка, и т. п. [8. С. 17-18]

Например, ЗАО «Райффайзенбанк» применяет следующий механизм:

- в течение следующих 6 месяцев Заемщик может производить досрочное погашение кредита с комиссией в размере 2% от суммы досрочного платежа за каждый досрочный платеж;

- после 9 месяцев с даты выдачи кредита частичное и полное досрочное погашение кредита осуществляется без комиссии. Сумма частичного досрочного погашения - не менее 2000 долларов США без учета суммы ежемесячного платежа.

А требования ОАО «СКБ-банка» и «Меткомбанка», работающих по программе АИЖК заключаются в том, что заемщик может досрочно погашать кредит суммами не менее 25000 рублей. [30]

Известны также запретительные меры, применяемые банками для предотвращения досрочного погашения ипотечного кредита, например, включение в кредитный договор условия о том, что досрочное (частичное досрочное) погашение кредита приводит к соответствующему уменьшению размера основного долга по кредиту (амортизации кредита), однако в этом случае причитающиеся банку проценты рассчитываются не на базе фактического остатка основного долга, а исходя из планового графика погашения кредита.

Реальными средствами мониторинга риска досрочного погашения кредита являются следующие:

1)По каждому выданному ипотечному кредиту—периодическая оценка вероятности его досрочного погашения.

2) По ипотечному кредитному портфелю в совокупности — управление риском досрочного погашения кредита в части влияния фактора изменения процентных ставок на ипотечном рынке. Для этого необходима грамотная политика банка, включающая высокий уровень маркетинга и гибкий подход при установлении процентных ставок по ипотечным кредитам. Однако если кредит ориентирован на ипотечную систему с жестким определением условий кредитования (например, на программу какого-либо ипотечного агентства), то он практически лишен возможности проводить самостоятельную процентную политику в этой сфере.

2.6 Управление валютным риском

При классификации рисков банковской деятельности управление валютным риском, как правило, не относится к рискам кредитной деятельности банка. Однако тесная зависимость всей ипотечной системы от источников денежных средств для ее фондирования определяет непосредственное влияние валютной составляющей на совокупность рисков ипотечного кредитора.

Валютный риск банка, возникающий при его участии в системе ипотечного кредитования, связан с вероятностью денежных потерь (снижения доходов, образования убытков) вследствие неблагоприятного для банка изменения курса валюты, в которой производится привлечение средств для фондирования ипотечных кредитов, по отношению к валюте размещения средств (валюте, в которой предоставляются ипотечные кредиты).

В большинстве развитых стран созданы ипотечные системы, в которых валютный риск исключен, ввиду того, что ипотечное кредитование и рефинансирование ипотечных кредитов производится в одной валюте — национальной. Современные российские экономические условия сопряжены с нестабильностью курса рубля в долгосрочной перспективе, с наличием высокого уровня инфляции; также имеет место негативный опыт государственного дефолта 1998 г. Кроме того, долгое время считалось, что в нашей стране отсутствуют институциональные инвесторы, способные обеспечить адекватное по срокам и стоимости ресурсов фондирование ипотечной системы в национальной валюте, поэтому поиск источников средств был ориентирован на западных инвесторов.

Совокупность этих факторов указывает на высокий уровень неопределенности при оценке валютной составляющей рисков российского ипотечного кредитора. Следовательно, в современных условиях как банку-кредитору, участвующему в ипотечной системе, так и ипотечному агентству практически невозможно количественно измерить и спрогнозировать валютный риск с удовлетворительной точностью.

С другой стороны, большинство населения получает основную часть дохода в рублях, поэтому ипотечному кредитору следует учитывать, что при предоставлении ипотечного кредита в иностранной валюте фактически происходит перекладывание валютного риска на заемщика, что приводит к повышению уровня кредитного риска. [9. С. 26-27]

В сложившихся экономических условиях эффективное управление валютным риском банка, возникающим при его участии в системе ипотечного кредитования, сводится к проведению мероприятий, позволяющих его избежать. Это означает, что ипотечному банку следует отталкиваться от валюты, в которой будут рефинансированы его ипотечные кредиты. При ориентации банка на систему кредитования определенного ипотечного агентства желательно, чтобы отношения с этим агентством, выкупающим у него ипотечные кредиты, предполагали постоянную оферту по выкупу кредитов на определенных условиях (в настоящее время такую возможность предоставляет, например, система ипотечного кредитования АИЖК).

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... полно и всесторонне изучить все проблемы ипотечного кредитования и принимать наиболее оптимальные решения для их преодоления. 3.2 Разработка рекомендаций по совершенствованию деятельности предприятий в сфере услуг ипотечного кредитования Из-за неполадок в финансовой мировой системе, вызванных кризисом в Америке, любое изменение ипотечных программ у нас в России порождает волну панических ...

0 комментариев