Национальная валюта – символ суверенности государства. Графический символ тенге

Денежная система РК

Национальный банк РК как регулятор устойчивости национальной валюты Республики Казахстан

Операции Национального Банка РК в национальной валюте

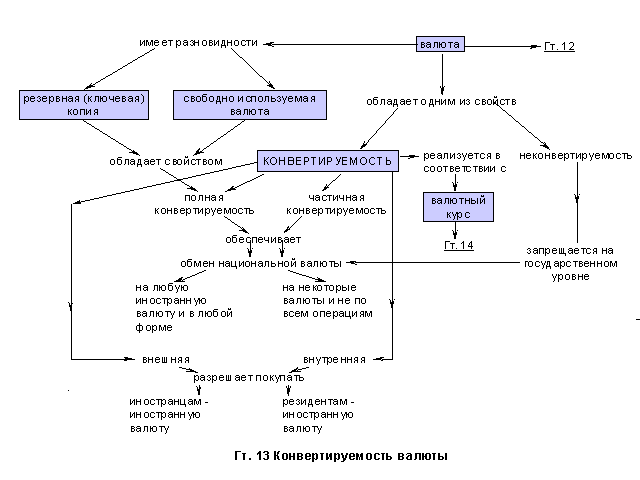

Конвертируемость национальной валюты

Проблемы и перспективы обеспечения устойчивости национальной валюты в РК

Создание золотовалютных резервов и валютные интервенции

Перспективы валютной политики в РК

Выпуск нот Национального Банка РК как инструмент устойчивости национальной валюты

Навигация

Национальный банк РК как регулятор устойчивости национальной валюты Республики Казахстан

Проблемы по обеспечению устойчивости национальной валюты

204005

знаков

6

таблиц

8

изображений

2. Национальный банк РК как регулятор устойчивости национальной валюты Республики Казахстан

Совершенствование банковской системы совпало с переводом экономики на рыночную модель управления. С учетом этого перестраивалась и банковская система. Издавались законы, регулирующие деятельность банков. Создана двухуровневая банковская система. На первом уровне – Национальный Банк, а на втором – все остальные банки.

Верховным Советом Республики Казахстан впервые были приняты два важнейших документа – Закона «О банках и банковской деятельности в Казахской ССР» от 7 декабря 1990 г. и постановление Верховного Совета Казахской ССР от 20 июня 1991 г. «Об Уставе Национального Государственного банка Казахской ССР». Национальный Государственный банк перешел в собственность республики и стал Центральным банком.

Законом Республики Казахстан от 13 апреля 1993 г. «О Национальном Банке Республики Казахстан» Национальный Банк Казахской ССР переименован в Национальный Банк Республики Казахстан.

В этом законе подчеркнуто:

«Республика имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан является центральным банком Республики Казахстан и представляет собой верхней уровень банковской системы Республики Казахстан»

14 апреля 1993 г. был принят Закон «О банках в Республике Казахстан».

Таким образом, в соответствии с Конституцией Республики Казахстан впервые в истории создана самостоятельная банковская система. В законе заострено внимание на независимости Национального Банка от распорядительных и исполнительных органов власти, его подотчетности только Верховному Совету и Президенту Республики Казахстан.

Национальный Банк представляет, в пределах своей компетенции, интересы Республики Казахстан в отношениях с центральными банками и банками других стран, в международных банках и иных финансово-кредитных организациях.

Национальный Банк при выполнении своих задач не руководствуется целью получения прибыли.

Национальный Банк подотчетен Президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.

Основной целью Национального Банка является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный Банк возлагаются следующие задачи:

· разработка и проведение денежно-кредитной политики государства

· обеспечение функционирования платежных систем

· осуществление валютного регулирования и валютного контроля

содействие обеспечению стабильности финансовой системы.

Национальный Банк в соответствии с возложенными на него задачами выполняет следующие основные функции:

· проведение государственной денежно-кредитной политики в Республике Казахстан;

· осуществление эмиссии банкнот и монет на территории Республики Казахстан;

· осуществление функции банка, финансового советника, агента Правительства Республики Казахстан и иных услуг для Правительства и других государственных органов по соглашению с ними;

· организация функционирования платежных систем;

· осуществление валютного регулирования и валютного контроля в Республике Казахстан;

· управление золотовалютными активами Национального Банка;

· осуществление контроля и надзора за деятельностью финансовых организаций, а также регулирование их деятельности по вопросам, отнесенным к компетенции Национального Банка и др.

· осуществление доверительного управления Национальным фондом Республики Казахстан.

2.1 Устойчивость национальной валюты как основная цель денежно-кредитной политики Национального Банка РК

Реформирование банковской системы Казахстана проходило практически в три этапа.

На первом этапе (1988–1991 г.) в условии существования СССР была проведена реорганизация государственных отраслевых специализированных банков передачей части функций центра республиканские подразделения соответствующих банков, начато создание первых коммерческих банков и сделаны начальные шаги по преданию Госбанку отдельных функций центрального банка.

Второй этап с (1992–1993 г.) характеризуется постепенным переходом Национального банка РК к выполнению ряда функций центрального банка в рамках существования рублевой зоны, экстенсивным формированием и развитием коммерческих банков, началом формирования национальной банковской нормативно-правовой базы.

На третьем этапе (с ноября 1993) в связи с введением национальной валюты на Национального банка РК была возложена полная ответственность за функционирование денежно-кредитной сферы, введение классических принципов его взаимоотношений с бюджетом и банками, укрепление системы регулирования деятельности банков.

Следует, что в начале третьего этапа состояние банковской системы страны по существу не отвечало в полной мере объективно-предъявляемым к ним требованиям. Это относилось как к Национальному банку РК, который к тому времени не имел традиций и опыта в части выполнения функций центрального банка, так и к банкам второго уровня которые не способны были в необходимых объемах осуществлять кредитование экономики за счет собственных и самостоятельно мобилизуемых финансовых ресурсов и выполнять весь комплекс банковских услуг.

В этих условиях Национальным банком РК была разработана и утверждена Президентом РК конкретная программа реформирования банковской системы в Казахстане на 1995 год. Программа была скоординирована с мероприятиями правительства по углублению реформ и выходу из экономического кризиса, а также учитывала рекомендации международных финансовых организаций. В ходе выполнения этой программы были получены определенные позитивные результаты:

достигнута необходимая координация деятельности Национальный Банка Министерства финансов в проведении финансовой политики государства;

завершено внедрение всего спектра инструментов денежно-кредитного и валютного регулирования, характерных для классических центральных банков;

разработаны следующие механизмы системы надзора и регулирование деятельности банков второго уровня;

создана нормативная база начата обработка системы валютного регулирования и контроля;

приняты меры по повышению уровня и оперативности анализа макроэкономических процессов, их прогнозирования и использования принятия решения;

проведена значительная работа по достижению адекватности используемой системы бухгалтерского учета Национальный Банка и банка второго уровня международным стандартами потребностям рыночной экономики;

сократилась количество банков, прямонарушающих установленные экономические нормативы и права предприятий и физических лиц – клиентов банков;

повысилось качество механизмов аккумуляции банками второго уровня финансовых ресурсов, а также уровень оценки проектов при кредитовании хозяйствующих субъектов и степени риска возвратности кредитов;

наметились положительные тенденции в повышении уровня капитализации банков, позволяющий им самостоятельно осуществлять финансирование крупных проектов на среднесрочной и долгосрочной основе;

активизирована работа по повышению профессиональной подготовки персонала.

Проведение последовательных и взаимоувязанных шагов по реформированию и развитию банковской системы страны, а также осуществление умеренно-жесткой денежно-кредитной политики позволило обуздать инфляцию, стабилизировать курс тенге и снизить уровень процентных ставок.

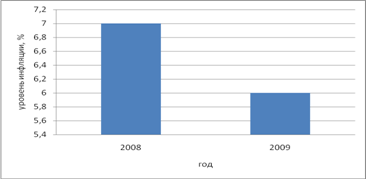

Годовые темпы инфляции снизились в 1995 году до 160,3% против 1258% в 1994 году. Курс тенге по отношению к доллару США за 1994 год девальвировался в 8,6 раза, а в 1995 году только на 18%. Ставка рефинансирования Национальный Банка снизилась с 300% в 1994 году до 45% в сентябре 1995 года и, в связи с ростом инфляции в силу влияния немонетарных факторов в четвертом квартале 1995г., повышена в настоящее время до 59%.

Проводимые Национальным Банком меры положительно сказались на результатах финансовой и макроэкономической стабилизации, достигнутой на фоне достаточно сложной и противоречивой ситуации на микроуровне.

Основной целью осуществляемой Национальным Банком денежно-кредитной политики является поддержание стабильности национальной валюты, повышение ликвидности банковской системы и обеспечение адекватных условий для развития рынка. В банковской системе Республики Казахстан Национальному банку принадлежит важнейшая роль в достижении макроэкономической стабилизации, созданию условий для осуществления системных преобразований и формирования на этой основе предпосылок для преодоления спада производства и последующего роста инвестиций и производства.

Национальный банк Республики Казахстан использует классические денежно-кредитные инструменты: регулирования объема предоставляемых банком кредитов при финансировании определения официальной ставки рефинансирования установления нормы обязательных резервов, проведение интервенций на валютном рынке и операций как с государственными ценными бумагами так и с ценными бумагами Национальный Банка.

Объемы предоставляемых кредитов рефинансирования и сроки на которые они предоставляются сокращены до трех месяцев, так как они должны помогать банкам решать краткосрочные проблемы ликвидности. С прошлого года активно функционируют межбанковский кредитный рынок, созданный на базе Казахстанской центральной клиринговой платы. В проводимых торгах на межбанковском рынке участвуют национальный банк для поддержания ликвидности и приемлемого уровня процентных ставок. С 1995 года введена система ломбардного кредита, при котором кредиты банкам предоставляются под залог государственных ценных бумаг. Кредиты Министерства финансов на покрытие дефицита бюджета предоставляются в объемах утвержденных Законом «О республиканском бюджете». Ставка рефинансирования Национального Банка постоянно поддерживается позитивной в реальном выражении и в полной мере является параметром регулирования спроса на деньги.

Другой важной задачей Национальный Банка является поддержание ставки на таком уровне, чтобы уровень формируемых с ее учетом депозитных ставок на рынке был несколько выше, чем уровень ставок по валютным депозитам с целью воздействия на степень долларизации экономики. Наблюдается устойчивая тенденция роста вкладов населения и увеличение роста доли вкладов населения в общей денежной массе, что, в свою очередь, позволяет увеличить ресурсы банков, а также возможности кредитования предприятий на микроуровне. Эта положительная тенденция может укрепится в дальнейшем при непременном условии развитии конкуренции между банками и улучшения привлекательности вкладов, расширение видов и качества банковских услуг.

Наряду с умеренно-жесткой антиинфляционной политикой правительства и Национального Банка негативно повлияло замедление темпов структурно-институциональных преобразований на микроэкономическом уровне, что является главным источником высокой инфляции. Снижение темпов спада производства привели к некоторому росту спроса на деньги со стороны хозяйствующих субъектов. В текущем году основной стратегией денежно-кредитного регулирования является поддержание достигнутой макроэкономической стабилизации, обеспечение перехода к цели экономического роста и поддержание жизнеспособности новых экономических субъектов. Существуют два основных условия. Во-первых регулирование экономических субъектов со стороны банков второго уровня за счет нарастающего притока денежных средств в эти банки по вкладам и депозитам. Во-вторых, рост совокупного предложения денег, в разумных пределах, со стороны Национальный Банка и всей банковской системы.

Развитие денежно-кредитной сферы в соответствии с прогнозами Национального Банка предполагает, что снижение инфляции, процентных ставок и инфляционных ожиданий, а также дальнейшее укрепление национальной валюты вызовут замедление скорости обращения денег. Снижение скорости обращения в условии стабилизации объема производства приведет к дальнейшему росту спроса на деньги. Расширение денежной массы предусматривается в оптимальных размерах, так как наряду с необходимостью и назреванию условий для расширения денег должны сохранится ограничительные принципы монетарной политики, обусловленные целью снижения инфляции. Основным каналом расширения денег станет мультипликативное воздействие со стороны банков второго уровня. С учетом возрастания банков второго уровня на рынке драгметаллов и валютном рынке в целом по банковской системе возрастут внешние активы.

Основными инструментами регулирования спроса на деньги будут: ставка рефинансирования Национального банка, ломбардные кредиты, операции РЕПО на всех рынках (кредитно, золотовалютном и ценных бумаг), а также ноты Национальный Банка, эмиссия которых будет сокращаться оп мере расширения рынка ценных бумаг. Расширение спектра биржевых сделок на менее рискованных рынках позволит повысить ликвидность банков.

Нормы обязательного резервирования денег на корреспондентских счетах банка второго уровня служат повышению ликвидности банков, а также, в качестве инструмента денежно-кредитной политики, являются регулятором спроса на деньги. В условиях наметившегося в последнее время стабильного развития рынка государственных ценных бумаг с устойчивой тенденцией снижения их доходности созданы предпосылки для его расширения не только по средствам наращивания объемов эмиссий, но и за счет выпуска в обращение ценных бумаг. В перспективе планируется выпуск векселей со сроком обращения 1 год.

Также расширению емкости рынка государственных ценных бумаг способствует привлечение широкого круга потенциальных инвесторов, в том числе нерезидентов РК.

Национальный Банк намерен идти по пути всемирного развития рынка государственных ценных бумаг. По мере углубления первичного рынка будут расширятся объемы операций на открытом рынке, включая продажу казначейских ценных бумаг с более длительными сроками погашения, и на них будет возложена основная тяжесть денежно-кредитной политики, имея в ввиду уже в 1997 году полное прекращение кредитования за счет ресурсов Национальный Банка дефицита государственного бюджета.

В условиях пока еще недостаточного развития рынка ценных бумаг интервенции Национального Банка на валютном рынке останутся одним из действенных инструментов денежно-кредитного регулирования.

Учитывая зарубежный опыт, а главное – наработанный собственный опыт работы в условиях функционирования национальной валюты, Национальный Банк намерен продолжать проведение политики унифицированного валютного обменного курса тенге, отражающего соотношение спроса и предложения на валютном рынке при ограниченном своем вмешательстве.

Принимая во внимание накопленный положительный опыт создания ликвидного валютного рынка, Национальный Банк будет проводить гибкую политику в области обязательной продажи предприятиями выручки от экспорта в иностранной валюте.

Валютный рынок будет развиваться в направлении углубления межбанковского рынка в части расширения форвардных валютных сделок и развития инструментов хеджирования валютных рисков. В дальнейшем Национальный Банк совместно с коммерческими банками начнет осуществлять переход межбанковского валютного рынка на режим постоянного функционирования рынка с неограниченной возможностью заключения сделок.

На основании разработанной концепции управления золотовалютными резервами Национальный Банк продолжит формирование и поддерживание оптимальной структуры их состава, исходя из текущих и перспективных задач, стоящих перед Национальным Банком. Значительное внимание будет уделено совершенствованию механизмов, обеспечивающих выбор эффективных технических средств осуществления международных платежей с учетом срочности, размера, назначения и безопасности проводимых операций, а также более активного и эффективного использования международного рынка краткосрочных депозитов и рынка драгметаллов.

Сегодня банковская система находится в полной зависимости от состояния экономики реальной экономики – всем известна низкая платежеспособность экономических субъектов, не являются исключением и частнопредпринимательские структуры, нет существенного снижения неплатежей банкам, что сказывается на качестве финансового посредничества и тормозит развитие конкуренции между банками. Поэтому для скорейшего вывода экономики из кризисного состояния необходимо в первую очередь ликвидировать платежный кризис.

В июле 2003 г. в Закон РК «О Национальном банке Республики Казахстан» был внесен ряд принципиальных изменений и дополнений, касающихся проведения Национальным банком денежно-кредитной политики, которые вступили в силу с 1 января 2004 г. В политике Национального банка смещены акценты от ориентиров по обменному курсу к обеспечению стабильности цен.

Такая формулировка основной цели и задач более точно отражает объявленный Национальным банком переход к стандартам Евросоюза и к принципам инфляционного таргетирования.

Похожие работы

... за 1997 год было совершено 69 сделок, в результате СОМ И ВАЛЮТНЫЕ ОТНОШЕНИЯ С 1993-98 гг. Декрет №3 комитете Кыргызской Республики по введению национальной валюты от 13 мая 1993 года «О прекращении обмена рублей на сомы и окончании периода параллельного хождения валют» объявил сом как единственное законное платежное средство в КР. При вводе сома высказались опасения, что он не устоит перед ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... : совершенно необходимо, чтобы подобная прокламация основывалась на комплексе экономических факторов, делающих такую обратимость реально осуществимой. Не всякое рыночное хозяйство может иметь конвертируемую валюту. Для этого, как показывает исторический опыт, должны обязательно соблюдаться некоторые экономические критерии. Прежде всего, должен существовать разносторонний динамично развивающийся ...

0 комментариев