Национальная валюта – символ суверенности государства. Графический символ тенге

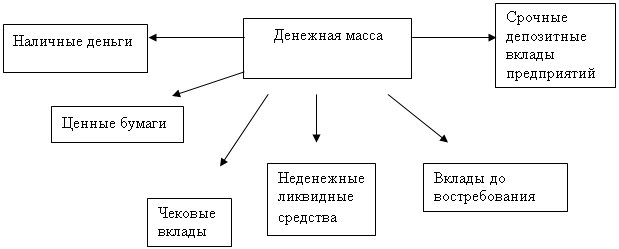

Денежная система РК

Национальный банк РК как регулятор устойчивости национальной валюты Республики Казахстан

Операции Национального Банка РК в национальной валюте

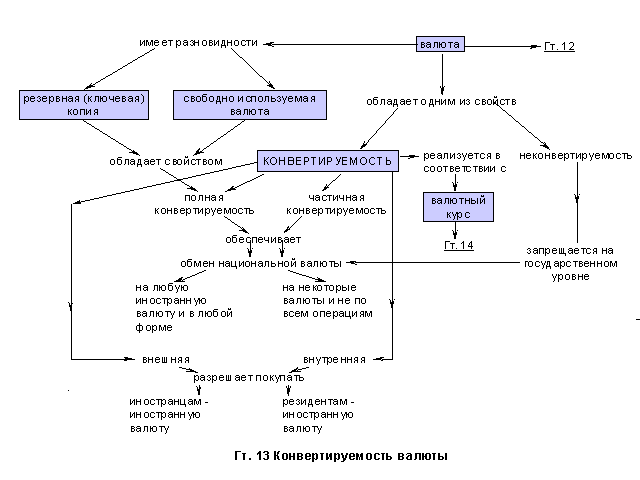

Конвертируемость национальной валюты

Проблемы и перспективы обеспечения устойчивости национальной валюты в РК

Создание золотовалютных резервов и валютные интервенции

Перспективы валютной политики в РК

Выпуск нот Национального Банка РК как инструмент устойчивости национальной валюты

Навигация

Проблемы и перспективы обеспечения устойчивости национальной валюты в РК

Проблемы по обеспечению устойчивости национальной валюты

204005

знаков

6

таблиц

8

изображений

3. Проблемы и перспективы обеспечения устойчивости национальной валюты в РК

В условиях растущей глобализации происходит быстрое развитие информационных технологий и средств связи, снижение внешнеторговых барьеров, интеграция мировых финансовых рынков.

Расширяются возможности развивающихся стран по ускорению своего экономического развития и возрастает их уязвимость перед лицом внутренних и внешних шоков. Основной угрозой глобализации является кризис платежного баланса. Платежный баланс есть адекватный инструмент для регулирования валютных потоков страны в ее торгово-финансовых соотношениях с другими странами мира. Кризисом платежного баланса считается значительный дефицит текущего счета,

сопровождаемый такой же девальвацией курса и экстренными мерами валютного регулирования, а банковским кризисом – кризис доверия населения банкам, выражаемый в массовом снятии депозитов, закрытии, слиянии или выкупе. Обычно кризис платежного баланса предшествует банковскому кризису, хотя иногда он вызывается банковским кризисом.

В первом случае происходит обвал национальной валюты вследствие кризиса платежного баланса, что затем приводит к банковскому кризисув случае преобладания в кредитном портфеле банков валютных кредитов резидентам, не имеющим валютных источников для их погашения, повышаются или снижаются процентные ставки для защиты валютного курса.

Во втором случае причиной валютного кризиса является слабость банковской системы, особенно ухудшение общих макроэкономических условий. Статистический анализ показывает, что в появлении возможности для наступлении банковского кризиса значительна роль финансовой либерализации. Это позволяет использовать ее в качестве раннего индикатора банковского кризиса.

Банковский кризис обычно начинается с массового оттока депозитов. И заметное изменение объема депозитов может быть индикатором начала такого кризиса. Другой его причиной может служить заметное ухудшение качества банковских активов из-за сильного падения ранее вздутых цен на недвижимость или роста невыплат и банкротств предприятий-должников.

Значит, предвестниками кризисов могут служить рост цен на недвижимость, банкротств и доли нестандартных кредитов в банковских портфелях.

Банковский кризис способен перерасти в валютный при слабом запасе прочности национальной валюты страны. Недостаточность резервов ее Центрального банка, высокая долларизация экономики или помощь государства проблемным банкам вызывают избыток денег в обращении, усиливая давление на валютный курс.

Обычно обоим кризисам предшествует экономический спад, а при нормальных темпах роста экономики – ухудшение условий торговли, переоценка курса и растущие издержки кредитования или неожиданное уменьшение объемов экспорта.

В финансовой сфере обоим кризисам предшествует финансовая либерализация, которая усиливает инвестиционный бум в стране путем облегчения доступа к международным финансам, приводя к буму в области импорта и экономической активности. По мере увеличения дефицита текущего счета становится очевидной его нестабильность, усиливается вероятность валютных атак против национальной валюты.

Азиатский кризис 1997–1999 годов, в отличие от прежних кризисов, отличался отсутствием традиционных источников диспропорций-Фундаментальные условия стран были в высшей степени здоровыми. Сальдо бюджета во всех странах было положительным, среднегодовые темпы роста с 1970 по 1997 годы от 6,9% в Индонезии до 8,4% в Корее, инфляция оставалась низкой на протяжении ряда лет, а уровень государственного долга был крайне незначительным.

Во всех странах, за исключением Таиланда, не наблюдалось переоценки реального валютного курса. Внешняя задолженность финансового и корпоративного секторов была хоть и достаточно высокой, но значительно ниже, чем задолженность американских корпораций.

Причинами кризиса явились здесь значительный дефицит текущего счета и его преимущественное финансирование за счет крупных внешних, в основном, краткосрочных потоков капитала в условиях фиксированного курса, финансовой паники, эффекта переноса инфекции и следования рекомендациям МВФ по валютной либерализации капитального счета в начале 90-х годов без должного учета особенностей развития своей страны.

Прорыв произошел после проведенной валютной атаки на национальную валюту в наиболее слабом звене – в экономике Таиланда, имевшей наиболее высокий дефицит по текущему счету – 7,8% к ВВП, а также несколько завышенный реальный валютный курс. После значительной девальвации бата в июле 1996 года, соседние страны вынуждены были Последовать ее примеру, опасаясь потери конкурентоспособности своей продукции.

В условиях большой внешней задолженности предприятий частного сектора, значительная девальвация национальных валют привела к резкому ухудшению финансового положения стран ЮВА. В них произошли спад производства и рост неплатежей по кредитам. Снижение качества кредитного портфеля банков вызвало кризис доверия банковской системе.

Последовавшая финансовая паника в странах ЮВА привела к массовому изъятию населением своих депозитов из банковской системы, банкротству отдельных банков и бегству капитала за рубеж, что усиливало давление на национальную валюту.

В это время эксперты из МВФ рекомендовали странам ЮВА традиционный пакет мер без учета наличия у них жизнеспособной экономики: девальвации национальных валют, проведения жесткой денежно-кредитной политики, открытия внутреннего рынка для иностранной конкуренции, реструктуризации финансового и реального секторов экономики.

Те страны ЮВА, которые строго придерживались требований рекомендаций МВФ, вместо получения помощи каждой из них в подъеме экономики и преодолении кризиса, наоборот, усугубляли у себя кризисные явления.

Важное научное и практическое значение имеет то, как разрешаются такие кризисы. Кризис платежного баланса обычно разрешается путем девальвации национальной валюты до уровня предотвращающего переоценку курса или путем введения плавающего обменного курса.

Однако, зачастую размер девальвации оказывается больше необходимого уровня из-за эффекта валютного перехлеста. За первоначальной девальвацией курса может следовать его последующая ревальвация, которая приводит к рыночному равновесию.

Кроме того, центральный банк может проводить ограничительную денежно-кредитную политику, осуществляя интервенции на внутреннем валютном рынке в поддержку курса.

Первая мера сопровождается значительным ростом внутренних процентных ставок, приводящим к спаду производства, а вторая вызывает потери золотовалютных резервов.

Что касается банковских кризисов, то они обычно разрешаются путем предоставления государством помощи проблемным банкам, достаточной для успокоения банковских вкладчиков с последующей их санацией, поиском иностранных инвесторов или банкротством.

Таким образом, зная природу возникновения кризисов и показатели, характеризующие их развитие во времени, можно:

а) принять необходимые меры по повышению внутреннего иммунитета экономики страны к различного рода кризисам;

б) попытаться создать и использовать систему опережающих индикаторов кризиса.

Повышение внутреннего иммунитета страны позволит снизить уязвимость экономики страны перед внешними и внутренними шоками, а создание системы опережающих индикаторов – заранее знать о приближении кризисов и заранее принять действенные меры для их предотвращения или смягчения их негативных последствий. Иначе, последствия кризиса обойдутся стране дорого.

Если в системе государственного управления экономикой ясно представлять общие симптомы приближения кризиса, то можно заранее принимать научно-обоснованные меры для преодоления его без существенного ущерба стране. Обычные предпосылки для кризиса возникают в случаях:

1) вхождения экономики в полосу спада или замедления роста после продолжительного бума активности;

2) связи бума с высокими темпами роста кредита и большими притоками зарубежного капитала;

3) снижения способности Центрального банка страны покрывать свои краткосрочные долги;

4) переоценки курса при замедлении экспорта и росте импорта;

5) роста «пузыря цен» на акции и реальную недвижимость перед кризисом;

6) появления острых проблем в финансовом секторе экономики страны.

Национальная экономика и финансовая система нашей страны тесно связаны с мировым кризисом. И август 2007 года красноречиво доказал: в силу интегрированности страны во внешнюю экономику мировые кризисы оказывают на нее негативное влияние. Возникшие на мировых рынках проблемы привели к проявлению накопленных рисков банковской системы и повышению уязвимости национальной экономики к внешним шокам. Казахстанские банки, для которых внешнее финансирование является важным источником пополнения ресурсной базы, столкнулись с проблемой нехватки текущей ликвидности. Снижение же банковского финансирования привело, в первую очередь, к сокращению объемов строительства, снижению активности в других отраслях. В результате замедлился экономический рост. Так, по итогам 2007 года реальный рост ВВП составил 8,5 процента (в 2006 году – 10,6 процента).

Негативное влияние мирового кризиса ликвидности испытал, прежде всего, рынок недвижимости, который финансировался за счет дешевых и длинных денег, поступающих от внешних источников капитала. А в связи с сокращением доступа к банковским кредитам строительная и сопутствующие отрасли оказались под угрозой спада. О принятых Правительством мерах поддержки известно. Но очень важно отметить, что проблема была диагностирована на раннем этапе, и поддержка государства была своевременна. Это та «подушка безопасности», которая должна смягчить снижение темпов роста. Если выделенные ресурсы будут использованы эффективно и своевременно, то будет тот вариант развития экономики, который в теории называют «мягкой посадкой». В отличие от «жесткой», которая предполагает развитие ситуации без расходования дополнительных средств бюджета. Если же допустить «жесткую посадку», то есть риск входа в рецессию, из ситуации придется выходить с куда большими финансовыми потерями.

Похожие работы

... за 1997 год было совершено 69 сделок, в результате СОМ И ВАЛЮТНЫЕ ОТНОШЕНИЯ С 1993-98 гг. Декрет №3 комитете Кыргызской Республики по введению национальной валюты от 13 мая 1993 года «О прекращении обмена рублей на сомы и окончании периода параллельного хождения валют» объявил сом как единственное законное платежное средство в КР. При вводе сома высказались опасения, что он не устоит перед ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... : совершенно необходимо, чтобы подобная прокламация основывалась на комплексе экономических факторов, делающих такую обратимость реально осуществимой. Не всякое рыночное хозяйство может иметь конвертируемую валюту. Для этого, как показывает исторический опыт, должны обязательно соблюдаться некоторые экономические критерии. Прежде всего, должен существовать разносторонний динамично развивающийся ...

0 комментариев