Национальная валюта – символ суверенности государства. Графический символ тенге

Денежная система РК

Национальный банк РК как регулятор устойчивости национальной валюты Республики Казахстан

Операции Национального Банка РК в национальной валюте

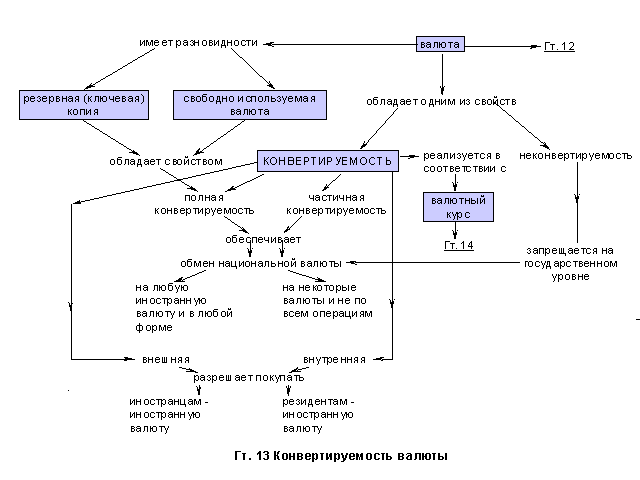

Конвертируемость национальной валюты

Проблемы и перспективы обеспечения устойчивости национальной валюты в РК

Создание золотовалютных резервов и валютные интервенции

Перспективы валютной политики в РК

Выпуск нот Национального Банка РК как инструмент устойчивости национальной валюты

Навигация

Выпуск нот Национального Банка РК как инструмент устойчивости национальной валюты

Проблемы по обеспечению устойчивости национальной валюты

204005

знаков

6

таблиц

8

изображений

3.3 Выпуск нот Национального Банка РК как инструмент устойчивости национальной валюты

Краткосрочные ноты выпускаются в обращение Национальным банком Республики Казахстан и представляют собой государственную дисконтированную дематериализованную ценную бумагу со сроком обращения до 28 дней.

Краткосрочные ноты Национального банка Республики Казахстан представляют собой инструмент монетарной политики, предназначенный для регулирования денежной массы в обращении и стерилизации балансов банковских учреждений. В соответствии с проводимой денежно – кредитной политикой и ситуацией, складывающейся на денежном рынке, Национальный банк Республики Казахстан вправе удовлетворять заявки Первичных Дилеров и их Инвесторов на покупку нот в размерах ниже либо выше установленных объемов.

Краткосрочные ноты Национального банка Республики Казахстан выпускаются номинальной стоимостью 100 тенге.

Размещаются краткосрочные ноты на аукционной основе среди Первичных Дилеров и их Инвесторов – резидентов и нерезидентов по дисконтированной цене, определяемой участниками аукциона самостоятельно.

Доходность краткосрочных нот устанавливается в пределах уровня доходности последнего аукциона казначейских векселей Республики Казахстан.

Аукционы краткосрочных нот Национального банка проводятся в соответствии с Временными правилами проведения аукциона казначейских векселей Республики Казахстан.

В день проведения аукциона Первичные Дилеры подают заявку с конкурентными предложениями от своего имени и за свой счет и (или) по поручению Инвестора и за его счет.

В этот же день до 17.00 Национальный Банк выдает Первичным Дилерам уведомление об удовлетворении их заявок.

Оплата за приобретенные краткосрочные ноты Национального банка Республики Казахстан Первичными Дилерами производится на второй день после проведения аукциона. Денежные средства перечисляются на лицевой балансовый счет Национальный Банка 000038601 «Краткосрочные ноты Национального банка Республики Казахстан» ОПЕРУ Национального банка Республики Казахстан МФО 190101105 и не используются Национальным банком до погашения.

Учет приобретенных краткосрочных нот Национального банка Республики Казахстан банками второго уровня отражается на активном балансовом счете 000037301 «Краткосрочные ноты Национального банка Республики Казахстан». Дальнейшие проводки осуществляются аналогично учету казначейских векселей.

Учет, движение и хранение краткосрочных нот ведется на счетах «депо» в депозитарии Национального банка Республики Казахстан по Первичным Дилерам и в субдепозитариях Первичных Дилеров по их Инвесторам.

Краткосрочные ноты являются обращаемыми ценными бумагами. Владелец краткосрочных нот вправе совершать с ними сделки купли – продажи на вторичном рынке. Причем, все операции Инвесторы оформляют через Первичных Дилеров и депозитарий Национальный Банка.

Все операции по сделкам купли – продажи краткосрочных нот завершаются за 4 дня до погашения. При этом сведения о погашении краткосрочных нот Первичные Дилеры представляют в Национальный банк за 2 дня до окончания срока обращения.

Погашение краткосрочных нот производится Национальным банком Республики Казахстан по номинальной стоимости после окончания срока их обращения.

По краткосрочным нотам республиканских бюджет обязательств не несет.

Основными целями наращивания объемов краткосрочных нот Национального Банка являются стерилизация избыточной ликвидности и намерение по построению кривой доходности для создания достоверных ориентиров по текущей доходности на финансовом рынке.

По оценкам Национального Банка, для достижения поставленных целей потребуется увеличить объемы краткосрочных нот в обращении до 2 трлн. тенге на конец 2008 года. При этом учитывался прогноз объемов краткосрочных нот для удовлетворения потребностей стерилизации, оценка потенциального спроса на краткосрочные ноты со стороны нефинансового сектора, со стороны нерезидентов, со стороны банков второго уровня, а также оценка объема нот в обращении, исходя из задачи построения кривой доходности.

Уровень в 2 трлн. тенге не является обязательным для достижения, и стремиться к его достижению Национальный Банк не будет. Он мог быть достигнут, если бы предположения Национального Банка Казахстана о развитии ситуации на финансовом рынке полностью оправдались. Однако реальность оказалась более оптимистичной, чем наши предположения. По состоянию на 1 июня 2007 года объем нот в обращении составил 800,5 млрд. тенге, увеличившись на 50,2% с начала 2007 года. Необходимо отметить, что уже достигнутый уровень объема обращения нот покрывает потенциальный спрос на них.

Кроме того, в целях построения кривой доходности Национальным Банком были внесены изменения в структуру краткосрочных нот по срокам. Если в 2006 году выпускались только 28-дневные ноты, то в течение 2007 года в обращение были выпущены ноты со сроками 3, 6 месяцев и 1 год.

Поскольку Национальный Банк нацелен на построение «правильной» кривой доходности по нотам, ноты с более длительными сроками обращения должны иметь более высокую доходность. Так, по данным последних аукционов эффективная доходность по 28-дневным нотам составила 4,81%, по 3-месячным – 5,52%, по 6-месячным – 6,04% и по 1-годичным – 6,50 проц.

Национальный Банк с целью формирования краткосрочной доходности на финансовом рынке принял решение увеличить срок обращения нот до 1 года и приступил к их выпуску с 1 марта 2008 года.

Руководство Национального Банка считает, что для развития рынка производных инструментов необходимы бенчмарки. Таким бенчмарком должны стать ноты Нацбанка – государственные ценные бумаги, представляющие собой инструмент денежно-кредитной политики Нацбанка, предназначены для стерилизации избыточной денежной массы. В марте 2008 года будут проводиться аукционы по 91-дневным и 182-дневным нотам. Всего за март месяц было запланировано 5 выпусков нот объемом 200 млрд. тенге каждый, всего на общую сумму 1 трлн. тенге.

Для формирования краткосрочной кривой доходности Нацбанк предполагает не только значительно увеличить эмиссию нот, но и поднять ставки вознаграждения по ним. Пока неизвестно до какого уровня они вырастут. При этом центральный банк готов пойти даже на повышение затрат, лишь бы в результате получить «правильную» кривую доходности.

Пенсионные фонды инвестируют активы в основном в долгосрочные бумаги, и часть денег вкладывается в ноты Нацбанка, поэтому информация о повышении ставок по этим инструментам была воспринята положительно. В то же время считается, что по-хорошему ставка доходности должна покрывать инфляцию, как это принято в мире. На сегодня фактически единственной ГЦБ, которая соответствует этому требованию, является МЕУЖКАМ, так как она привязана к уровню инфляции.

Изначально ноты Нацбанка имели срок обращения до года, но в последние годы практиковался выпуск 28-дневных нот. Срок обращения нот казахстанского Национального банка вновь увеличен с 28 дней до 1 года. Это решение было принято руководством Нацбанка для того чтобы появились ориентиры для участников рынка, какие ставки должны использоваться на межбанковском рынке или при краткосрочном заимствовании и какие ставки должны брать в учет в расчете будущих ожиданий валютного курса. Исторически сложилось, что краткосрочные ноты Нацбанком ранее выпускались сроком обращения до одного года, затем в период роста ликвидности в течение последних двух-трех лет срок обращения этих бумаг был сокращен до 28 дней.

По данным Нацбанка, на сегодняшний день ноты главного банка страны составляют порядка 69,6% от общего объема рынка государственных ценных бумаг, на долю же ГЦБ Министерства финансов приходится 30% от общего объема. Минфин должен формировать ориентиры, эталон, инструменты инвестирования для пенсионных фондов со сроками обращения от одного года до 30 лет, а Нацбанк должен формировать политику на рынке процентных ставок до одного года. В этой связи Нацбанком в прошлом году был принят ряд мер, в том числе увеличен лимит на выпуск нот на каждом аукционе с 30 млрд. тенге в начале 2006 года до 200 млрд. тенге в декабре 2006 года. Таким образом, по данным на 15 января 2008 года, общий объем нот в обращении составил порядка 780 млрд. тенге.

В то же время, по прогнозам Министерства финансов, ставки вознаграждения по ГЦБ будут постепенно увеличиваться. С появлением альтернативных инструментов для инвестирования активов институциональных инвесторов, а также с увеличением темпа роста инфляции прогнозируется постепенное увеличение ставок вознаграждения по ГЦБ, что, в свою очередь, приведет к увеличению расходов республиканского бюджета на обслуживание внутренних займов. Кроме того, одним из немаловажных факторов, определяющим установление ориентира на фондовом рынке, является размещение ГЦБ на постоянной основе в соответствии с установленным графиком, который будет публиковаться заранее.

В 2008 году Министерство финансов намерено разместить ГЦБ на сумму 188,5 млрд. тенге, в прошлом году этот показатель составлял 164,7 млрд.

Согласно данным АО «Центральный депозитарий ценных бумаг» (Алматы), 04 апреля 2008 года при первичном размещении нот-28 выпуска 1129 Нацбанка Казахстана (KZW1KD281296, 100 тенге, 43 983,7 млн. тенге, 04.04.08-02.05.08, дисконт 6,02% годовых) 54,4% облигаций (на сумму дисконтной стоимости 23920,0 млн. тенге) было выкуплено Первичными агентами Нацбанка и 45,6% (на сумму 20063,7 млн. тенге) – их клиентами [35, с. 2-3].

| Эмитент, номер эмиссии: | Казахстан, ноты-28, 1129 |

| Вид долговых обязательств: | Облигации |

| Вид облигаций: | |

| Статус эмиссии: | В обращении |

| Номинал, валюта: | 100, KZT |

| Объем эмиссии: | 43 781 400 000 |

| Гос. Регистрационный номер: | KZW1KD281296 |

| Дата начала размещения: | 04.04.2008 |

| Дата окончания размещения: | 04.04.2008 |

| Расчетная дата начала обращения: | 04.04.2008 |

| Цена первичного размещения: | 99.54 |

| Доходность первичного размещения: | 6.02% |

| Дата начала начисления купонов: | 04.04.2008 |

| Дата погашения: | 02.05.2008 |

| Торговая площадка: | KASE (ГЦБ) |

Заключение

2007 год был насыщен важными событиями. Так, кризис на мировых финансовых рынках негативно отразился и на Казахстане, испытав на прочность банковскую систему и в целом экономику страны.

Формированию национальной банковской системы послужил Закон «О государственной независимости РК» от 16 декабря 1991 года, в соответствии с которым Национальный Банк наделялся правом создания денежно-кредитной системы, золотого запаса и валютного фонда страны. Первый уровень новой отраслевой системы был представлен Национальный Банком, наделенным регуляторной функцией. Второй уровень – коммерческие банки, призванные осуществлять широкий круг банковских операций. С 1993 года началось создание системы банковского надзора, соответствующей общепринятым стандартам, прежде всего, основным принципам Базельского комитета по банковскому надзору. Особенно интенсивно эта работа проводилась в первые 10 лет, в 2001 году был внедрен принцип консолидированного надзора за банковской деятельностью.

В 1994–1995 годы прекращается практика выдачи Национальным Банком РК льготных кредитов и прямых кредитов предприятиям. Функция кредитования экономики переходит к банкам второго уровня. Развитие банковской системы с 1996 года характеризовалось постепенной консолидацией банков и улучшением их финансового состояния. В 1999 году был начат переход отечественных банков на международные стандарты в части достаточности капитала, качества активов, уровня менеджмента, бухучета и передачи информации. В соответствии с лучшей международной практикой функции надзора за финансовыми организациями были переданы созданному в 2005 году Агентству РК по регулированию и надзору финансового рынка и финансовых организаций (АФН), подотчетному Президенту страны.

Постепенная либерализация валютного режима в стране сняла ограничения на доступ резидентов Казахстана, в том числе банков на мировые рынки капитала. С 2003 года наши банки начали активно привлекать внешние займы, которые постепенно стали основным источником финансирования их деятельности. Но в банковской системе страны стали накапливаться значительные риски. Перед Национальным Банком встала задача по обеспечению стабильности функционирования финансовой системы, и в 2006 году он приступил к подготовке и публикации отчетов о финансовой стабильности Казахстана. В настоящее время уже выпущены отчеты за 2006 и 2007 годы, которые находятся в свободном доступе на сайте банка.

Кроме того, Национальный Банком, Правительством и АФН 10 ноября 2007 года подписан Меморандум по вопросам финансовой стабильности. Он определяет основные принципы финансовой стабильности, задачи и роль каждой из сторон по ее обеспечению в соответствии с законодательством РК, процедуры информационного взаимодействия, принципы и механизмы минимизации негативного эффекта системных кризисов.

Благодаря глубокому реформированию, банковский сектор сегодня является наиболее быстроразвивающимся сегментом финансовой системы Казахстана. Совокупный собственный капитал банковской системы в ноябре 2007 года составлял 1,4 трлн. тенге, совокупные активы банков второго уровня – 11,5 трлн. тенге. Быстрое и уверенное его развитие, функционирование системы гарантирования вкладов населения и ужесточение законодательных норм по банковской тайне способствовали укреплению доверия населения. Мировой финансовый кризис, который разразился в августе 2007 года, оказал негативное влияние на развивающиеся рынки, в том числе на банковскую систему РК. Это выразилось в ограничении доступа к мировому рынку капитала, повышению стоимости и ужесточению условия заимствования. Неопределенность в отношении дальнейшего развития банковской системы привела к некоторому оттоку депозитов резидентов из банков.

Определенную роль в обеспечении текущей ликвидностью банков сыграл Национальный Банк РК. Начиная с августа 2007 года, банкам предоставлялись краткосрочные займы рефинансирования. Отечественные банки, несмотря на возникшие проблемы с краткосрочной ликвидностью, сумели в полном объеме выполнить свои обязательства перед нерезидентами и при этом не остановили кредитование экономики.

Начиная с 1994 года, реализация денежно-кредитной политики Национальный Банком осуществляется всеми классическими инструментами регулирования, главные из них – регулирование объема предоставляемых кредитов, уровень официальной ставки рефинансирования, нормы обязательных резервов и проведение операций на валютном рынке. Основной задачей Национальный Банка стало обеспечение внутренней и внешней устойчивости национальной валюты, то есть, обеспечение низких темпов инфляции и стабильного обменного курса. За пять лет инфляцию удалось снизить с четырехзначной цифры до однозначной – с 2265% в 1993 году до 1,9% в 1998 году.

Формированию валютной политики положило начало принятие в 1991 году Закона «О валютном регулировании Казахской ССР», которым была отменена государственная монополия внешней торговли в стране. Принятым в 1993 году Законом РК «О валютном регулировании» валютные отношения были поставлены в соответствие с требованиями рыночной экономики. Данный Закон определял принципы осуществления валютных операций, разграничивал права и обязанности субъектов валютных отношений и устанавливал ответственность за нарушение валютного законодательства.

С введением национальной валюты Национальный Банк стал решать задачи усиления платежной функции тенге, повышения доверия к своей валюте и формирования ликвидного валютного рынка, либерализации валютных отношений, вплоть до отмены ограничений по капитальным операциям и перехода в 2007 году на полную конвертируемость тенге.

Своеобразным испытанием на прочность для тенге стал финансовый кризис в России в 1998 году. Из-за глобальных изменений на мировых финансовых рынках произошла значительная девальвация валют целого ряда стран – торговых партнеров Казахстана, что привело к удорожанию тенге в реальном выражении и значительному ухудшению платежного баланса страны. Свою негативную роль сыграла сырьевая ориентация экономики Казахстана.

В этих условиях для защиты внутреннего финансового сектора была ужесточена денежно-кредитная политика страны. Для повышения привлекательности активов в тенге был повышен уровень официальных ставок. Для предотвращения избыточного давления на валютный рынок Национальный Банк осуществлял операции на открытом рынке, что позволило переключить интерес инвесторов с валютного рынка на рынок государственных ценных бумаг. В апреле 1999 года, находясь в благоприятных внешнеэкономических условиях, Национальный Банк ввел режим свободно плавающего обменного курса тенге, что способствовало восстановлению конкурентных позиций казахстанского экспорта и возобновлению роста производства.

В период с 2000 по первую половину 2007 года Национальный Банк проводил «жесткую» денежно-кредитную политику по обеспечению стабильности цен. В этот период в значительной степени совершенствовались инструменты денежно-кредитного регулирования для повышения эффективности проводимой политики. Уровень инфляции находился в переделах 6–8% в год, что является нормальным в условиях высокого экономического роста, в данный период – более 10% в среднем за год.

Если финансовый кризис 1998 года можно отнести к «испытанию на прочность» национальной валюты, то ситуация 2007 года может быть названа «испытанием для банковской системы». Впервые за последние годы внешнеэкономическая ситуация сложилась не в пользу казахстанской экономики. К долгосрочным фундаментальным факторам инфляции прибавились внешние факторы, имеющие шоковый характер и вызвавшие «кризис ликвидности» банковской системы.

В этой связи перед Национальным Банком, как и перед другими центральными банками, возникла двойственная задача. С одной стороны, необходимо обеспечить достижение стабильности цен, для чего необходимо проводить политику снижения предложения денег, а с другой стороны для поддержания стабильности финансовой системы – проводить операции по «вливанию» ликвидности. И действительно, если в первом полугодии 2007 года Национальный Банк проводил политику абсорбирования избыточной ликвидности банков, то во второй половине – предоставлял краткосрочную ликвидность банкам.

Сложная внешнеэкономическая ситуация в сочетании с фундаментальными долгосрочными факторами инфляции последних лет привели к повышению инфляции до максимального за последние 7 лет уровня. Тем не менее, не стоит драматизировать ситуацию. Национальный Банк и Правительство принимают необходимые меры по стабилизации уровня цен. 2007 год ознаменовался мировым ипотечным кризисом. В Казахстане возникли некоторые проблемы с ликвидностью банков второго уровня. В целях нивелирования негативного влияния кризиса на мировых финансовых рынках, произошедшего во второй половине 2007 года, центральные банки многих стран предпринимали шаги по обеспечению стабильности финансовой системы путем предоставления ликвидности банкам. Национальный Банк РК не стал исключением.

Для обеспечения банков краткосрочной тенговой ликвидностью с августа 2007 года мы увеличили объемы проведения операций обратного РЕПО, начали проводить операции валютного СВОП под залог иностранной валюты и под залог остатков на корреспондентских счетах банков в Национальном Банке в свободно-конвертируемой валюте. Была возобновлена практика досрочного погашения собственных краткосрочных нот. Кроме того, Национальный Банк ввел новые формы займов рефинансирования, а именно краткосрочные займы под залог остатков на корреспондентских счетах банков в национальной валюте.

Практически все виды займов осуществлялись за 7 дней. В августе 2007 года Национальный Банк пересмотрел механизм минимальных резервных требований. Изменения были направлены на сокращение базы резервных обязательств и расширение структуры резервных активов, что позволило банкам дополнительно высвободить, по оценке, 150 млрд. тенге. Благодаря этим операциям на внутреннем рынке банки второго уровня справились с возникшими сложностями.

В ближайшее время инфляция может достигнуть двузначного числа, впервые за многие годы. В 2007 году инфляционные процессы носили разнонаправленный характер. В 1 полугодии отмечалось некоторое ослабление инфляционного давления, что выражалось постепенным снижением общего уровня потребительских цен. Так, в декабре 2006 года годовая инфляция составила 8,6%, а по итогам мая 2007 года она снизилась до 7,6%.

В этот период меры Национальный Банка были направлены на изъятие избыточной ликвидности банков. Для этого проводились операции по выпуску краткосрочных нот, привлечению депозитов от банков, повышению нормативов МРТ. Так, в июле 2007 года были приняты изменения в нормативы МРТ. В соответствии с ними норматив по внутренним обязательствам снижается с 6% до 5%, а норматив по иным обязательствам повышается с 8% до 10%. Учитывая, что в структуре обязательств банков второго уровня объем иных обязательств превышает объемы внутренних обязательств, данными изменениями предполагалось дополнительно «связать» часть избыточной ликвидности банков. Введение данных нормативов планировалось с августа 2007 года.

Во 2 полугодии 2007 года темпы роста инфляции ускорились. По итогам ноября 2007 года инфляция в годовом выражении составила 17,5%. Основной ее прирост пришелся на последние три месяца прошлого года. Инфляция составила 9,7% – около 60% общего роста потребительских цен в том году. Наибольший рост цен в сентябре-ноябре 2007 года пришелся на такие продукты питания, как хлеб, мука, масло подсолнечное. Основной причиной значительного повышения инфляции в этот период стал резкий скачок цен на продтовары на мировом рынке – на пшеницу, растительные масла.

Повышение инфляции произошло на фоне очень умеренного роста денежного предложения. Рост денежной массы в январе-ноябре 2007 года составил 22,9%, что ниже темпов роста номинального ВВП. Денежная база в январе-ноябре 2007 года сжалась на 0,8%, в то время как в январе-ноябре 2006 года расширение составило 78,2%. Для обеспечения стабильности цен Национальный Банк с 1 декабря 2007 года повысил официальную ставку рефинансирования с 9% до 11% и, соответственно, ставку по привлекаемым депозитам от банков второго уровня до 5,5%. Повышается доходность по краткосрочным нотам. Так, средневзвешенная доходность выросла с 4,69% в декабре 2006 года до 5,64% в ноябре 2007 года.

В настоящее время принимаются Основные направления денежно-кредитной политики на 2008–2009 годы, а также Совместное заявление Правительства и Национальный Банка об основных направлениях экономической и социальной политики на 2008 год. В соответствии с документом уровень годовой инфляции планируется удержать в 2008 году в пределах 7,9–9,9%.

Список используемой литературы

1. Абдикадирова Г.Т. Валютное регулирование в Республике Казахстан: Учебное пособие. – Алматы: Экономика, 2004. – 25 с.

2. Абрамова В.Л. Мировая экономика.:Учебное пособие. – МИ: Дашков и К, 2005. – 312 с.

3. Д. Акишев, газета «Деловая неделя» №45 (92), 23.11.2007 – С. 2–3.

4. Годовой отчет Нацбанка РК за 2006 год. – 89 с.

5. Деловая Неделя, №89 (782), 12.12.2003 – С.4.

6. Деловая неделя, №29 (607), 30.06.2004 – С.4.

7. Деньги, Кредит, Банки. Учебник под редакцией Сейткасимова Г.С. 2-е издание. Алматы, 2006 – 418 с.

8. Закон РК «О Национальном Банке Республики Казахстан». //Вестник Национального Банка, №16, 29.12.1995. – С. 22.

9. Закон РК «О банках и банковской деятельности в Республике Казахстан»// Вестник Национального Банка. - 1995. – №10. – С. 24.

10. Закон РК «О валютном регулировании»//Вестник Национального Банка, №22 от 25.12.1996. – С. 1-10.

11. Ильясов А.А. Денежно-кредитная политика: Учебное пособие. – Алматы: Экономика, 2007 – 115 с.

12. Марченко Г. «От вопроса «Кто виноват?» надо переходить к вопросу «что делать»», // Казахстанская правда, 10.12.2004. №96. – С. 5–6.

13. Д. Мажитов – интервью на сайте в Интернете www.bankir.ru

14. Назарбаев Н.А. Рынок и социально-экономическое развитие, М., Экономика, 1994. – 63 с.

15. Нурсултан Назарбаев: Тенге – символ стабильности и независимости страны. Интервью Президента Республики Казахстан в связи с 10-летием национальной валюты / Казахстанская правда №22, 18.11.2003 – С. 5–6.

16. Налоговый Кодекс Республики Казахстан / Астана, 2003. – .256 с.

17. Нурсеит Н. Исследование уровня долларизации экономики Казахстана. // Аль-Пари. – 2002. – №4–5. C.24–25.

18. Нурсеит Н.А. Обеспечение устойчивости национальной валюты: Теория и практика валютной политики / Алматы: «Дәуір», 2004. –139 с.

19. Правила проведения конвертации тенговых депозитов физических и юридических лиц в банках второго уровня в связи с переходом к режиму свободно плавающего валютного курса тенге. Постановление НБ РК// Нормативная база НБ РК. 05.04.1999. – №69. С. 1–13.

20. Постановление Правления НБ РК «О введении обязательной продажи выручки в иностранной валюте от экспорта товаров (работ, услуг)»// Бюллетень бухгалтера. 28.03.1999. – №55. С. 21–22.

21. Приказ/постановление Министерства финансов Республики Казахстан совместно с Национальным Банком Республики Казахстан «Об установлении порядка определения рыночного курса обмена валют».// Нормативная база НБ РК. 23.12.2002. – № 512. С. 2–15.

22. Стивен Муди. «Еще раз о Бреттон-Вудсе: Причины повышения курса тенге относительно доллара»// Банки Казахстана. – 2003. – №7. – С. 31.

23. Утебаев М. Валютный курс тенге и его воздействие на переходную экономику Казахстана, Алматы, 1996. – 37 с.

24. Указ «О введении национальной валюты Республики Казахстан» // Вестник Национального Банка. -12.11.1993. – №19. – С. 1–13.

25. Цыпин И.С., Веснин В.Р. Мировая экономика: Учебник. – Москва, 2006, 248 с.

26. Balance of Payments Manual, 5th edition – BMP 5.

27. «Data Template on International Reserves and Foreign Currency Liquidity – Operational Guidelines», October 1999, Statistics Department, International Monetary Fund.

28. Debt-and Reserve-Related Indicators of External Vulnerability IMF, March 23, 2000, 10 p.

29. IMF Institute Segment. Volume 1: Macroeconomic Accounts, Analysis and Forecasting // Manila, Philippines, May 31‑June 11, 1999, Р. 34–35.

30. Jarchov, Hans-Joachim, Peter Ruehmann: Monetaere Aussenwirtschaft, II Internationale Waehrungspolitik // 2., neuebearb // And erw. Aufl, 1989. – 272 s.

31. Morris Goldstein, Dennis Weatherstone. Exchange Rate Regimes for Emerging Market Economies. Central Bank Governors' Club Meeting, Nafplio, Greece October 18, 2002, Р. 1.

Приложение А

Динамика показателей золотовалютных активов Национального банка Республики Казахстан

| Показатели (в млн. долл. США) | Сумма | ||

| 01.01.06 | 01.01.07 | ||

| 1. 1.1. 1.2. а) б) в) г) д) е) | Валовые золотовалютные активы, всего в том числе: Монетарное золото Активы в свободно-конвертируемой валюте и СДР Наличная иностранная валюта (СКВ) Переводимые депозиты (СКВ) Другие депозиты (СКВ) Кредиты (СКВ) Ценные бумаги, кроме акций (СКВ) Финансовые деривативы и прочие счета | 7069,221 985,512 6083,709 2,654 450,997 230,459 291,176 5104,552 3,870 | 19049,959 1 371,707 17678,253 3,454 6460,129 52,010 0,00011 158,512 4,148 |

| 2. 2.1. 2.2. 2.3. 2.4. | Внешние обязательства (СКВ) в том числе: Обязательства перед Международными финансовыми организациями Средне-долгосрочные кредиты Финансовые деривативы Прочие счета | 3,852 1,002 1,903 0,080 0.868 | 3,778 0,683 1,896 0,001 1,197 |

| 3. | Чистые международные резервы (1-2), всего | 7065,369 | 19046,182 |

Приложение Б

Сравнительная таблица сверхдоходности по управляющим портфелями золотовалютных активов за 2006 год (доходности рассчитаны в собственной валюте каждого субпортфеля) млн. долларов США

| Управляющий | Рыночная стоимость | Доходность портфеля | Доходность эталонного портфеля | Сверхдоходность |

| Инвестиционный портфель (долгосрочный и краткосрочный портфели) валютных активов | ||||

| Всего | 8 932,95 | 9,23% | 8,72% | 0,51% |

| Субпортфель, деноминированный в долларах США | ||||

| Всего | 4 029,22 | 4,30% | 3,96% | 0,34% |

| Национальный Банк | 3 674,29 | 4,30% | 4,02% | 0,28% |

| Управляющий 1 | 171,58 | 4,44% | 4,07% | 0,36% |

| Управляющий 2 | 183,35 | 4,62% | 3,92% | 0,69% |

| Субпортфель, деноминированный в евро | ||||

| Национальный Банк | 2 684,68 | 2,06% | 1,89% | 0,16% |

| Субпортфель, деноминированный в фунтах стерлингов | ||||

| Национальный Банк | 894,27 | 3,67 | 3,19% | 0,48 |

| Субпортфель, деноминированный в австралийских долларах | ||||

| Национальный Банк | 454,97 | 3,98% | 3,76% | 0,22% |

| Субпортфель, деноминированный в японских йенах | ||||

| Национальный Банк | 869,82 | 0,49% | 0,10% | 0,38% |

| Портфель абсолютной доходности | ||||

| Всего | 49,93 | 1,62% | 0,65% | 0,97% |

Приложение В

Золотовалютные активы Национального банка Республики Казахстан (по состоянию на конец периода) млн. долл. США

| 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| 1. Валовые золотовалютные резервы | 711,2 | 1215,5 | 652,4 | 947,2 | 280,8 | 959,1 | 002,5 | 083,1 | 508,2 | 140,8 | 4575,4 |

| Монетарное золотой СДР | 255,5 | 378,0 | 24,1 | 62,0 | 00,6 | 97,9 | 50,0 | 41,3 | 44,1 | 81,9 | 212 |

| Наличная инвалюта | н.д. | 5,1 | 4,6 | 1,9 | 1,0 | 0,6 | 3,6 | 0,9 | 0,7 | 1,4 | 3,1 |

| Депозиты | н.д. | 832,4 | 123,7 | 283,4 | 89,1 | 82,0 | 48,4 | 68,4 | 73,1 | 67,8 | 1276,4 |

| Ценные бумаги | н.д. | 90,1 | 99,9 | 83,7 | 052,5 | 533,0 | 222,3 | 3012,5 | |||

| Кредиты | н.д. | 128,7 | 616,8 | 150,2 | 257,2 | 0,0 | |||||

| 2. Чистые золотовалютные активы | 688,6 | 913,3 | 169,4 | 325,3 | 719,0 | 288,9 | 520,6 | 081,1 | 506,0 | 138,3 | 4569,8 |

| 3. Активы нац.фонда | 240,4 | 914,7 | 2689,3 |

Похожие работы

... за 1997 год было совершено 69 сделок, в результате СОМ И ВАЛЮТНЫЕ ОТНОШЕНИЯ С 1993-98 гг. Декрет №3 комитете Кыргызской Республики по введению национальной валюты от 13 мая 1993 года «О прекращении обмена рублей на сомы и окончании периода параллельного хождения валют» объявил сом как единственное законное платежное средство в КР. При вводе сома высказались опасения, что он не устоит перед ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... : совершенно необходимо, чтобы подобная прокламация основывалась на комплексе экономических факторов, делающих такую обратимость реально осуществимой. Не всякое рыночное хозяйство может иметь конвертируемую валюту. Для этого, как показывает исторический опыт, должны обязательно соблюдаться некоторые экономические критерии. Прежде всего, должен существовать разносторонний динамично развивающийся ...

0 комментариев