Схема кредитования с оформлением договора залога

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Развитие и функционирование системы ипотечного кредитования в России

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

1.3 Развитие и функционирование системы ипотечного кредитования в России

Благодаря ипотеке (в странах, где она приобрела устойчивое и авторитетное значение) банковский, государственный и кооперативный капитал устанавливает свой контроль над значительной частью земельного фонда. Одновременно ипотека служит важным каналом поступления капитальных вложений в различные отрасли экономики.

В широком смысле слово «ипотека» означает юридически-правовую систему, включающую порядок определения состояния владения недвижимостью и долгов по нему последовательно на каждый конкретный момент. В этом смысле ипотека сравнима с математической системой координат [12].

Ипотечное кредитование было первым на Руси видом кредитования. Уже в XIII-XIV вв. одновременно с правом частной собственности на землю в России возник заклад, но долгое время он существовал фактически без законодательного оформления.

В 1754 г. были созданы первые кредитные учреждения: для дворянства - Санкт-Петербургские и Московские конторы Государственного банка при Сенате и Сенатской Конторе, для купцов - в Петербургском порту и Коммерцколлегии. Банки кредитовали дворянство и купечество под залог имений. В 1786 г. эти банки были реорганизованы в «Государственный заёмный банк».

В 1786 году при Заемном банке была образована Страховая экспедиция - первое страховое учреждение в России. Манифест предусматривал страхование каменных домов, принимаемых в залог при осуществлении кредитных операций. Процедура оформления договора страхования сопровождалась выдачей страхового полиса, неотъемлемой частью которого являлся архитектурный план объекта залога, передаваемого под обеспечение ссуды в Государственный Заемный банк.

В Российской Империи 1 января 1835 г. был введён Свод законов гражданских (автор М.Сперанский), где залоговое право было подробно регламентировано. Залог в России в это время существовал в следующих видах (при этом само понятие «залог» относилось только к недвижимому имуществу): с казной; между частными лицами.

Существовал и третий вид залога, представленный в уставах учреждений кредитного и общественного призрения. С 1842 г. в Санкт-Петербурге и Москве при сохранных казнах начали открывать первые сберегательные кассы.

Ипотечное кредитование становилось очень распространённым. Например, в 1867 г. было выдано кредитов на сумму 99,6 млн. руб., в 1874г. - 294,9 млн. руб., в 1877г. - 415 млн. руб. Рост кредитных институтов привёл к жёсткой конкуренции. В связи с этим Правительство в 1872 г. приняло меры, ограничивающие образование новых государственных залоговых институтов в течение 20 лет. Возросшие неплатежи помещиков и дворян по ссудам в государственные банки и развитие новых рыночных институтов резко изменили последующую кредитно-финансовую политику государства.

По российскому законодательству того времени на одной территории не могли действовать одновременно более двух земельных банков, чтобы не создавать друг другу ненужной конкуренции. В Москве работало 8 основных государственных банков. «Московский земельный банк» в поддержку ипотеки в 1891 году организует московское домовладельческое общество, на которое возлагают специальные функции контроля за недвижимостью. В случае «неисправности» должника его владения переходят в собственность этого общества. С 1912 г. основным координатором по ипотеке становится «Московский народный банк».

К 1917 году в России существовала развитая кредитно-банковская система долгосрочного кредитования, которая имела хорошее законодательное обеспечение и была блестяще организована. [26,c.20]

В финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные. Долгосрочное финансирование недвижимости способствовало бурному развитию экономики, промышленности, сельского и городского хозяйства. Россия по развитию кредитно-финансовой системы не уступала Западной Европе, более того, по объёмам ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на европейских рынках, Россия превалировала над всей Европой.

Специфический российский опыт долгосрочного кредитования, и, в частности, под залог земли, разнообразие кредитно-инвестиционных технологий и инфраструктуры в области залога недвижимости несомненно сыграли огромную роль в развитии как американской, так и европейской ипотек, послужили базой для создания новых инвестиционных и ипотечных инструментов.

После октябрьской революции ипотечные кредитные организации в России были полностью ликвидированы вместе с правами частной собственности.

В дореформенный период российская система жилищного финансирования соответствовала проводимой жилищной политике и заключалась в централизованном распределении бюджетных ресурсов для строительства государственного жилья и его бесплатном предоставлении гражданам, стоящим в очереди на улучшение жилищных условий. В 1987 году доля государственных капитальных вложений в жилищное строительство составляла более 80%, а средства населения - лишь 14,6% (включая средства индивидуальных застройщиков и членов жилищно-строительных кооперативов).

К началу экономических реформ в России отсутствовал рыночный механизм, предполагающий самостоятельное участие населения в решении жилищной проблемы. Свободный рынок жилья практически отсутствовал, долгосрочные кредиты населению составляли незначительную долю в общем объеме финансирования жилья и предоставлялись в основном индивидуальным застройщикам, жилищно-строительным и жилищным кооперативам на строительство нового, а не на покупку готового жилья.

Для ипотечного кредитования в России характерны следующие проблемы:

1. Сроки кредитования. По своей логике кредит на приобретение жилья должен быть долгосрочным, на 10-15 лет, как это было принято в мировой практике. Однако реальные сроки предоставляемых кредитов большинством отечественных банков составляют 3-4 года (несмотря на то, что в рекламных материалах декларируется срок до 10 лет).

2. Отсутствие ресурсной базы. Для того, чтобы сделать долгосрочное кредитование массовым продуктом кредитной организации и в то же время соблюсти все требования ликвидности, банк должен привлечь денежные средства на такой же длительный срок. Сегодня это сделать практически невозможно. Единственный выход в данном случае – привлечение целевого финансирования от иностранных фондов (например, Американский инвестиционный фонд или средства местных бюджетов).

3. Трудности оценки кредитоспособности заёмщика. Как известно, оценка платёжеспособности физического лица базируется на сопоставлении доходов (заработной платы, дивидендов, арендных платежей и т.п.) и расходов (на питание, одежду, оплату квартиры, отдых, выплаты по другим кредитам и т.п.). Однако подтвердить величину зарплаты – основного источника доходов – могут немногие граждане. Это, в основном, сотрудники инофирм и госбюджетных организаций. Главная же целевая группа – сотрудники российских коммерческих структур – получают заработную плату по страховым, кредитным схемам или просто наличными денежными средствами и не могут представить официальной справки, подтверждающей реальную её величину.

4. Валюта кредитования. В настоящее время стоимость квадратного метра жилья фиксируется в долларах США. Банки предпочитают выдавать кредиты также в иностранной валюте, в то время как у большинства населения заработная плата установлена и выплачивается в рублях. В данной ситуации как банки, так и граждане опасаются повторения ситуации 1998 года, когда зарплата за 3 месяца уменьшилась в валютном эквиваленте в 4 раза, что повлекло за собой резкий рост невозврата кредитов.

5. Неадаптированность ряда ипотечных программ, финансируемых зарубежными инвесторами, к российским условиям. Например, программа ипотечного кредитования российских банков совместно с Американским инвестиционным фондом слишком «идеальна» для отечественного рынка в современных условиях. Кредит может получить лишь тот, у кого зарплата (причём высокая) выплачивается официально.[15,c.12]

Однако уже сегодня можно наблюдать положительные тенденции в создании системы долгосрочного ипотечного кредитования в России, этому способствует как и пересмотренная нормативная база, так и предпринимаемые правительством шаги в сторону создания нормально функционирующей ипотечной системы.

Главная цель развития долгосрочного ипотечного жилищного кредитования - создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание указанной системы позволит:

- увеличить платежеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения;

- активизировать рынок жилья;

- вовлечь в реальный экономический оборот приватизированное жилье;

- привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

- обеспечить развитие строительного комплекса;

- оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования в России должна опираться на имеющийся международный опыт развития ипотечного кредитования, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия (характерные для переходной экономики), ограниченную платежеспособность населения, высокую инфляцию. Система ипотечного жилищного кредитования должна опираться в первую очередь на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей степени финансирования со стороны государственного бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в регионах должны определяться объективной экономической ситуацией в регионе, платежеспособным спросом на жилье и его предложением, а также наличием (или отсутствием) необходимой региональной нормативно-правовой базы и инфраструктуры.

Анализируя статистику ипотечного кредитования в России за последние годы можно отметить положительную тенденцию к увеличению данной доли кредитования в общем пакете кредитных услуг банков. По данным Центрального банка, объем ипотечного кредитования в России в 2004 году увеличился почти в три раза. По состоянию на 1 января 2005 года объем ипотечных жилищных кредитов, предоставленных физическим лицам, достиг 18,461 млрд. рублей, при этом их доля в общем объеме предоставленных физическим лицам кредитов составила 1,52%. Росту объемов ипотечного кредитования в прошлом году и в начале этого года способствует, по мнению большинства специалистов, улучшение банками условий по ипотечным кредитам в условиях достаточно жесткой конкуренции (по данным Центробанка за 2004 год, количество кредитных организаций, предоставлявших ипотечные жилищные кредиты, увеличилось со 144 до 218). Однако, несмотря на рост объемов ипотечного кредитования в 2004 году и за четыре месяца 2005 года, спрос на ипотечные кредиты в России по-прежнему в несколько раз превышает предложение. Эксперты оценивают потребность в ипотечных кредитах примерно в 50 млрд. долларов. При этом из 61% россиян, желающих улучшить свои жилищные условия, 31% психологически готов вступить для этого в долгосрочные отношения с банками, причем эта цифра возрастает до 50% в случае получения помощи со стороны государства.

В основном ипотечные кредиты берут люди, принадлежащие к так называемому среднему классу. Если 50 тыс. долларов взять в кредит на 10 лет по ставке 10,5% годовых, то ежемесячный платеж заемщика, включающий в себя уплату процентов по кредиту и погашение основного долга, составит 675 долларов, при этом доход должен быть не меньше 1350 долларов. По свидетельству банковских специалистов, к средней ценовой категории относится и жилье, которое приобретается клиентами с помощью ипотеки. На сегодняшний день в Москве и крупных городах России средняя сумма ипотечного кредита составляет 50-70 тыс. долларов, в Московской области - 35 тыс. долларов, а в регионах - менее 35 тыс. долларов.

Сейчас рынок сформировался таким образом, что большую часть потенциальных заемщиков останавливает именно отсутствие первоначального взноса в требуемом объеме. Среднерыночный первоначальный взнос в ипотеке на сегодня составляет 30% от стоимости жилья. Если его снизить до 15%, то объем ипотечного кредитования многократно возрастет. Это объясняется тем, что основная часть платежеспособного населения начала получать устойчивые доходы в последние 2-3 года, поэтому достаточный объем средств просто не накоплен. По мере роста благосостояния населения первичный взнос по ипотеке можно увеличить, хотя на Западе первоначальный взнос колеблется в пределах 5% от стоимости приобретаемого жилья. Еще одним шагом к популяризации ипотеки может стать увеличение сроков ипотечных кредитов. Среди банков сегодня лишь единицы предлагают кредит сроком до 27 лет. В среднем по рынку сроки составляют до 10 лет.[35]

Процентные ставки, по мнению специалистов, скорее всего, останутся прежними. Для более активного развития рынка ипотечного кредитования потребуется принятие недостающих законодательных актов и внесение изменений в часть из них, а также развитие рынка ипотечных ценных бумаг. Также необходимо совершенствовать налоговое законодательство, чтобы увеличить долю официальных доходов населения, требуется расширение налоговых льгот как для продавцов жилья, так и для его покупателей, в том числе и в кредит, нужны комментарии и дополнительные законодательные акты, регулирующие процесс выпуска ипотечных ценных бумаг, их обращение, права и обязанности участников рынка ипотечных ценных бумаг. Для того чтобы создать благоприятные условия для развития системы ипотечного кредитования и сделать ее действительно массовой, в первую очередь необходимо создать условия для снижения процентной ставки. Становление и развитие рынка ипотечных ценных бумаг позволит привлечь средства различных инвесторов, увеличить и ускорить обороты денежных средств, вкладываемых в ипотеку. Это позволит снизить ставку привлечения средств банками до 5-8% - сейчас средняя ставка привлечения средств в рублях составляет 10-12% плюс стоимость услуг участников ипотечного рынка, вот и получается в среднем 15% годовых в рублях. В свою очередь, снижение ставки привлечения средств приведет к снижению рыночной ставки по ипотечным кредитам. Кроме того, сейчас некоторым сдерживающим элементом развития рынка ипотеки выступают сами банки, которые, как правило, работают только с достаточно понятными для банков категориями клиентов. Появление института кредитных бюро в России позволит банкам более оперативно оценивать кредитоспособность заемщика, что приведет впоследствии к снижению ставок кредитования.

Система долгосрочного ипотечного жилищного кредитования должна опираться на имеющийся международный опыт, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия переходной экономики и ограниченную платёжеспособность населения.

Во всем мире отношения, возникающие на рынке ипотечного кредитования, регулируются соответствующим национальным законодательством.

Не смотря на то, что ипотечный бизнес в его современном понимании и его составная часть ипотечное жилищное кредитование, абсолютно новое направление в современной России, к настоящему времени сформировалась основа для развития системы ипотеки.

Инфраструктура рынка жилья в Российской Федерации включает в себя продавцов, покупателей, профессиональных участников рынка. Особая роль на рынке жилья принадлежит государству и органам местного самоуправления, которые не только выполняют определенные функции в качестве участников рынка, но также осуществляют законодательное и нормативное регулирование происходящих на нем процессов.

К данному моменту заложена законодательная база для функционирования системы ипотечного кредитования. Нужно отметить, что предстоит большая работа по совершенствованию законодательства – устранять противоречия в существующих законах и принимать новые.

К настоящему моменту субъекты ипотечных схем руководствуются следующими законами:

- Жилищный кодекс РФ;

- «Об ипотечных ценных бумагах»;

- «Об ипотеке (залоге недвижимости)»;

- «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- «О рынке ценных бумаг»;

- «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости»;

- Инструкция ЦБ РФ «Об обязательных нормативах деятельности кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием»;

- и другие.

Вступивший в силу с 1 марта 2005 г. Жилищный кодекс РФ заполняет огромную правовую нишу, которая существовала в жилищном законодательстве еще с советских времен. Уникальность жилья состоит в том, что, являясь наиболее дорогостоящим товаром, приобретаемым человеком в течение его жизни, оно одновременно является товаром первой жизненно важной необходимости. И здесь отношения собственности должны быть не только четко прописаны, но буквально «зацементированы» на поколения вперед.

Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г. №102-ФЗ является первым в российской истории специальным законом, регулирующим залоговые операции с недвижимостью[1].

ГЛАВА 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ НА ПРИМЕРЕ БАЙКАЛЬСКОГО БАНКА СБЕРЕГАТЕЛЬНОГО БАНКА РФ

Похожие работы

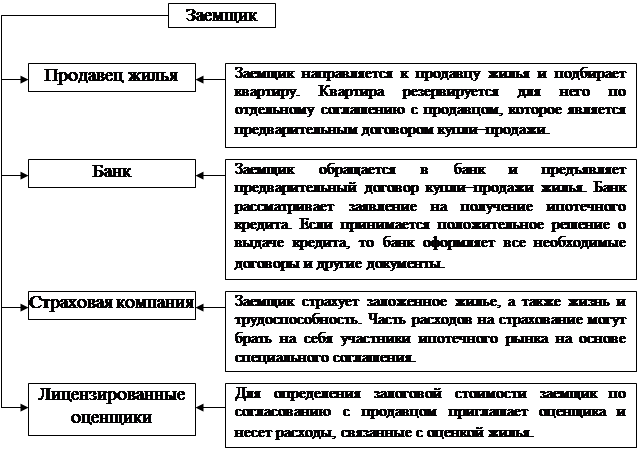

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев