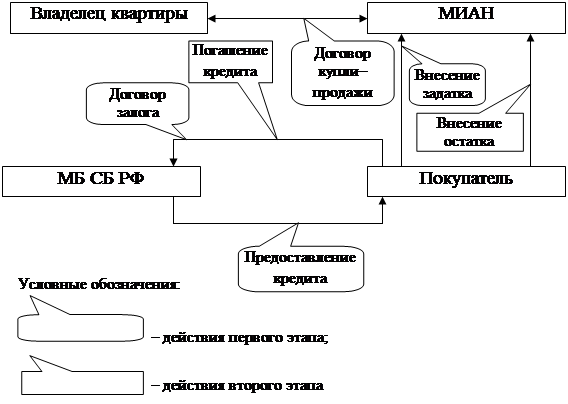

Схема кредитования с оформлением договора залога

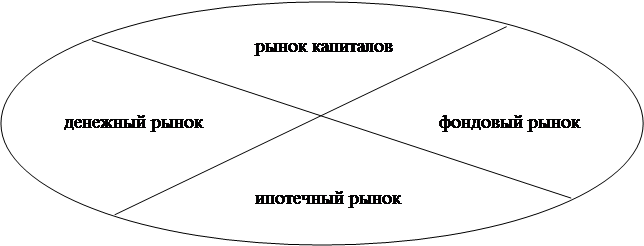

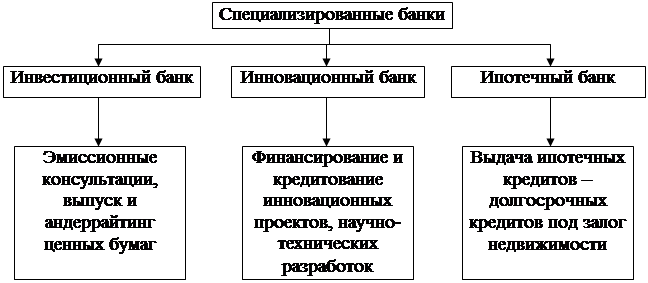

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

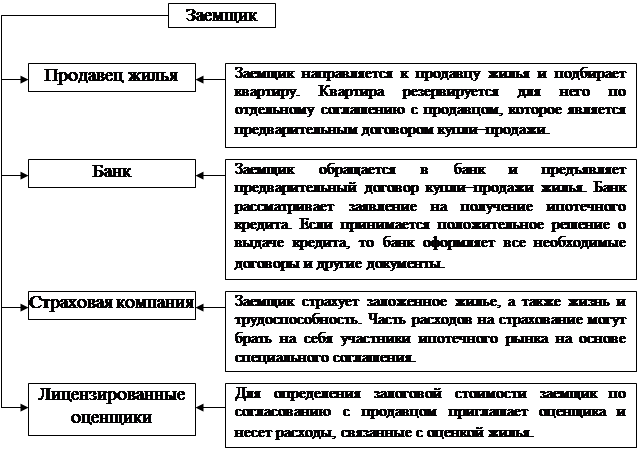

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

1.5. Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

рублей.

Статья 2. Обязательства, исполнение которых обеспечено залогом

2.1. Предметом залога обеспечивается исполнение обязательств ЗАЛОГОДАТЕЛЯ; Заемщика Предпринимателя без образования юридического лица Куржумов Вячеслав Петрович, зарегистрированный по адресу: РБ, Селенгинский район, г. Гусиноозерск, 6 мкр, дом 24, кв.8, ИНН 032000615744, ОГРН 304032022200054, возникших на основании: Договора об открытии невозобновляемой кредитной линии №13 от "07" декабря 2005г., заключенного между ЗАЛОГОДАТЕЛЕМ (Заемщиком) и ЗАЛОГОДЕРЖАТЕЛЕМ (Кредитором) в РБ, г. Гусиноозерска Селенгинского район 07 декабря 2005г., именуемого далее по тексту "Кредитный договор".

2.2. Обязательства, исполнение которых обеспечивается Договором, включают в том числе, но не исключительно:

обязательства по погашению основного долга (кредита); обязательства по уплате

процентов за пользование кредитом;

обязательства по уплате неустойки;

судебные и иные расходы ЗАЛОГОДЕРЖАТЕЛЯ, связанные с реализацией прав по Кредитному и настоящему Договорам.

2.3. ЗАЛОГОДАТЕЛЬ ознакомлен со всеми условиями Кредитного договора и согласен отвечать за исполнение всех своих обязательств по Кредитному договору Предметом залога, в том числе по следующим условиям:

по погашению лимита кредитной линии в сумме 1 100 000 (один миллион сто тысяч) рублей в следующие сроки до 06 декабря 2006г.;

по уплате процентов в размере 20 (двадцать) процентов годовых в следующие сроки ежемесячно "20" числа каждого месяца и на дату окончательного погашения кредита;

по внесению платы за проведение операций по ссудному счету в размере 0,2 (ноль целых две десятых) процентов годовых с суммы фактической задолженности по кредиту в следующие сроки одновременно с уплатой процентов;

по внесению платы за резервирование ресурсов в размере 3 (три) процента годовых от суммы невыбранного в срок кредита за период, начиная с момента плановой выборки кредита (не включая эту дату), до даты его фактической выборки (включительно) в следующие сроки ежемесячно "20" числа каждого месяца и на дату окончательного погашения кредита;

по уплате компенсации за досрочный возврат кредита в размере 10% годовых. Компенсация за досрочный возврат вносится одновременно с досрочным погашением кредита или его части.

по уплате неустойки в размере двойной учетной ставки ЦБ РФ, начисляемую на сумму просроченного платежа за каждый день просрочки, включая дату погашения просроченной задолженности, а также покрытие всех издержек, которые понесет ЗАЛОГОДЕРЖАТЕЛЬ в связи с исполнением вышеназванного Кредитного и настоящего договоров.

ЗАЛОГОДЕРЖАТЕЛЬ имеет право в одностороннем порядке производить по своему усмотрению увеличение процентной ставки по Кредитному договору в том числе, но не исключительно, при условии принятия Банком России решений по повышению учетной ставки, с уведомлением об этом Заемщика без оформления этого изменения дополнительным соглашением.

ЗАЛОГОДЕРЖАТЕЛЬ имеет право в одностороннем порядке производить по своему усмотрению изменение размера неустойки с уведомлением об этом Заемщика без оформления этого изменения дополнительным соглашением.1

абзац вписывается в случае если условиями Кредитного договора предусмотрена возможность увеличения неустойки

Целевое назначение кредита: на ремонт торговых помещений.

Статья 3. Заявления и гарантии

3.1.ЗАЛОГОДАТЕЛЬ подтверждает и гарантирует, что:

3.1.1. Действует в соответствии с полномочиями, установленными его учредительными документами.

3.1.2. Является полноправным и законным собственником имущества и обладателем прав, входящих в Предмет залога. До момента заключения Договора Предмет залога не отчужден, не заложен, в споре и под арестом не состоит, не обременен правами третьих лиц, право собственности и права аренды ЗАЛОГОДАТЕЛЯ никем не оспаривается, что подтверждается Выпиской Управления Федеральной Регистрационной Службы по Республике Бурятия №20/001/2005-037, выданной 07.11.2005г.

3.1.4. Предмет залога не имеет каких-либо свойств, в результате проявления которых может произойти его утрата, порча или повреждение.

Статья 4. Права и обязанности Сторон

4.1. ЗАЛОГОДАТЕЛЬ принимает на себя следующие обязательства:

4.1.2. Не совершать уступки, не отчуждать Предмет залога без предварительного письменного согласия ЗАЛОГОДЕРЖАТЕЛЯ.

4.1.3. Принимать соответствующие, адекватные обстоятельствам, меры к обеспечению сохранности Предмета залога, включая текущий и капитальный ремонт.

4.1.4. Не совершать действия, влекущие изменение или прекращение Предмета залога или уменьшение его стоимости за исключением уменьшения стоимости, имеющей место в результате амортизации Предмета залога в ходе его нормальной хозяйственной эксплуатации.

4.1.5. Немедленно уведомлять ЗАЛОГОДЕРЖАТЕЛЯ о возникновении угрозы утраты или повреждения Предмета залога.

4.1.6. Обеспечивать ЗАЛОГОДЕРЖАТЕЛЮ возможность документальной и фактической проверки наличия и состояния Предмета залога.

В течение 5 (пяти) рабочих дней предоставлять ЗАЛОГОДЕРЖАТЕЛЮ любую запрашиваемую информацию относительно Предмета залога.

4.1.7. Немедленно ставить в известность ЗАЛОГОДЕРЖАТЕЛЯ об изменениях, произошедших в Предмете залога, о его нарушениях третьими лицами или о притязаниях третьих лиц на Предмет залога.

4.1.8.В течение 5 (пяти) рабочих дней с момента подписания Договора Сторонами представить полный комплект документов, необходимый для государственной регистрации ипотеки в Управлении Федеральной Регистрационной Службы по Республике Бурятия.

4.1.9. Вести книгу записей залогов; не позднее 10 (десяти) рабочих дней с момента государственной регистрации Договора внести в книгу запись, содержащую данные о виде и предмете залога, объеме обеспеченности залогом взятого обязательства.

По первому письменному требованию предоставлять ЗАЛОГОДЕРЖАТЕЛЮ и другим заинтересованным лицам книгу записи залогов для ознакомления. При этом ЗАЛОГОДАТЕЛЬ несет ответственность за своевременность и реальность внесения сведений о залоге в книгу записи залогов.

4.1.10. Заменить Предмет залога по требованию ЗАЛОГОДЕРЖАТЕЛЯ равным по стоимости в течение 20 (двадцати) рабочих дней с момента получения ЗАЛОГОДАТЕЛЕМ письменного уведомления ЗАЛОГОДЕРЖАТЕЛЯ о замене Предмета залога в случае его утраты или повреждения, либо если право собственности на него прекращено по основаниям, предусмотренным законом.

4.1.11. Передать ЗАЛОГОДЕРЖАТЕЛЮ при подписании Договора нотариально заверенные копии документов, подтверждающих право собственности ЗАЛОГОДАТЕЛЯ на Предмет залога и права ЗАЛОГОДАТЕЛЯ долгосрочной аренды земельного участка.

4.1.12. В случае возбуждения процедуры принудительной ликвидации ЗАЛОГРДАТЕЛЯ в письменной форме уведомить ЗАЛОГОДЕРЖАТЕЛЯ о поступившем в арбитражный суд соответствующем заявлении, но не позднее 3 (трех) рабочих дней, с момента получения от заявителя копии такого заявления.

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев