Навигация

Тенденции развития финансовых рынков

69293

знака

1

таблица

0

изображений

1.1. Тенденции развития финансовых рынков

Значение финансовых рынков в мировой экономике трудно переоценить: финансовый рынок на сегодняшний момент стал неотъемлемым элементом рыночного механизма распределения ресурсов: непосредственно – денежных и кредитных средств, опосредовано – всех прочих видов товаров и услуг.

Одной из наиболее существенных характеристик современного финансового рынка является его глобальный характер. Феномен "глобализации" экономики, и как следствие – финансовых рынков, характеризуют ситуацию, сложившуюся после начала трансформационных процессов в странах бывшего социалистического лагеря, когда почти все государства оказались взаимосвязаны посредством активизации внешней торговли, роста объемов прямых инвестиций. Трансграничные потоки капиталов оказались встроенными в сложную международную систему, и нарушение существующего статус-кво может повлечь за собой трудно предсказуемые последствия для мировой финансовой системы в целом.

Финансовая глобализация занимает центральное место в дискуссиях о глобализации, в которых можно констатировать наличие двух полюсных оценок, касающихся оценки будующей ситуации на мировых финансовых рынках: начиная от "хаотичной" глобализации и кончая созданием некой "управляемой системы". Однако "независимо от столь противоречивых прогнозов учёные едины в том, что с 80-х годов происходит становление новой конфигурации мировой экономики – а именно переход от регулируемой государствами системы (Бреттон-Вуд) к системе, регулируемой непосредственно рынками"[3]

У системы, непосредственно регулируемой рынками, есть целый ряд преимуществ. Например, наличие возможности для инвесторов гибко отреагировать на изменения курсов валют и процентных ставок. Это создало возможность для инвесторов хотя бы косвенно влиять на правительственную инфляционную политику, налоговую дисциплину и политику увеличения государственной задолженности вследствие данного обстоятельства в последнее время целью экономической структурной политики государств все чаще является создание адекватных рыночных условий для увеличения благосостояния и материального благополучия членов общества. Одновременно появляется и относительная невосприимчивость глобальной экономической системы к экономическим стратегиям отдельных национальных государств. Это проявилось в многократном увеличении межотраслевых денежных потоков, направление которых резко изменилось в зависимости от доходности ценных бумаг и других финансовых инструментов, динамики курсов валют.

Пространственная интеграция финансовых рынков отдельных стран стимулировалась в первую очередь процессами либерализации мировых экономических отношений, а также снижением коммуникационных расходов, которое стало возможным благодаря технической революции. Международный характер современных финансовых кризисов обусловлен распространением транснациональной финансово-хозяйственной деятельности практически на все страны и регионы независимо от их подготовленности к осуществлению взаимовыгодного и равноправного участия в данной новой для них системе экономических взаимоотношений.

Спекулятивная деятельность в кредитно-финансовой сфере рассматривается как основной детонатор экономических кризисов. Отмечается рост объемов трансграничного перетока преимущественно "горячих" денег. Игры на изменении валютных курсов еще более усугубили разрыв между богатыми и бедными.

По подсчетам МВФ в постбреттонвудский период в мире произошло около 160 валютных и более 50 банковских кризисов, наиболее тяжелые из которых пришлись на развивающиеся страны.

Неподготовленность развивающихся стран к полноценной интеграции в международные финансовые трансакции была обусловлена целым рядом причин. В частности - неэффективностью государственной налоговой политики при значительном бюджетном дефиците, валютными проблемами, связанными с дефицитом платежного баланса по текущим операциям, зависимостью экономики от экспортных отраслей и успеха укрепления национальных валют, и как следствие –от притока иностранного капитала. Допуск нерезидентов ,операции которых в основном носили краткосрочный спекулятивный характер, на внутренний рынок государственного долга и их активное участие в операциях с внешними государственными обязательствами не могло не ослабить контроль за развитием ситуации со стороны государств и местных ЦБ. Всё это усугубилось слабостью и нестабильностью местных финансовых институтов, обремененных долгами предприятий.

Кризис в Юго-Восточной Азии отразился на финансовых рынках целого ряда государств Латинской Америки, Восточной Европы и России. Значительное снижение курсов акций пережили рынки США, Японии, Западной Европы. Таким образом, оптимизация финансовых потоков, во многом связанная с " переизбытком" финансовых ресурсов в развитых странах усилила спекулятивный фактор (движение "горячих" денег) повысило вероятность кризисов ликвидности в отдельных странах, последствия которых, однако, носят отнюдь не локальный характер.

Ситуация на финансовых рынках в последнее время поставила перед многими странами необходимость переосмысления роли таких инструментов денежной политики, как регулирование денежной массы, установление минимальных резервов для коммерческих банков, а также политики изменения процентных ставок. На новом качественном уровне ставится вопросы координации международной бюджетной и денежной политики, а также создание инструментов для противодействия негативному влиянию мировых финансовых рынков.

Усиление роли финансовых рынков в последнее время, их достаточно самостоятельное функционирование при отсутствии адекватного механизма регулирования, остро поставили проблему оценки потенциала роста финансового рынка. Границы финансового рынка могут быть заданны при помощи следующих параметров:

Число активных субъектов финансового рынка будет изменяться лишь в незначительной степени. Это объясняется тем, что для образования новых финансовых институтов, способных оказать влияние на ситуацию на рынке, потребуется либо нестандартное ноу-хау, либо огромный объём инвестиционных ресурсов. Одновременно, банки и страховые компании смогут достаточно беспрепятственно проникнуть на рынки других стран, образуя филиалы, дочерние компании и прибегая к сетевому обслуживанию.

Экономическим аспектом ограничения роста финансовых рынков является показатель рентабельности или расширения спектра предлагаемых операций – ведь как известно, максимизация прибыли может быть достигнута только если предельные издержки будут покрываться за счёт предельных доходов.

Правовыми рамками, якобы ограничивающими рост финансового рынка, экономисты считают законодательно закреплённые нормативы, определяющие кредитоспособность субъектов финансового рынка, которые выражаются в определённых заданных соотношениях между оценкой рисков вложений и размеров уставного капитала.

Следовательно, исходя из всего вышеизложенного можно говорить об очень большой относительности влияния перечисленных факторов на границы финансовых рынков, так как они неспособны оценить объёмы финансовых ресурсов, которые появятся в ближайшем будущем. В тоже время, увеличение влияния ограниченного круга финансовых субъектов вызывает опасения, так как дестабилизация финансовой системы может быть делом очень узкого круга финансовых инструментов.

Глава II Состав и функции рынка ценных бумаг. Теория эффективного рынка

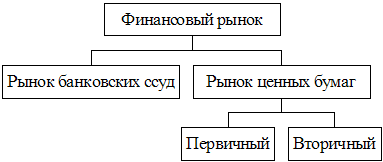

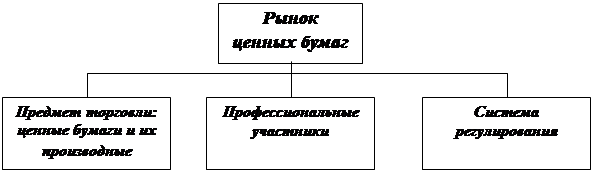

Рынок ценных бумаг (фондовый рынок) является неотъемлемой чертой развитой рыночной экономики, обеспечивающей приток капитала.

Рынок ценных бумаг, как и любой другой рынок, представляет собой систему экономических отношений по поводу купли-продажи, где сталкивается спрос, предложение и определённая цена. Величина рынка, как известно, определяется степенью специализации общественного труда. Этому полностью соответствует рынок ценных бумаг, который тоже развивается в следствии роста специализации эмитентов и инвесторов, т.е. продавцов и покупателей товара "ценная бумага". С одной стороны растёт число эмитентов, осуществляющих эмиссию ценных бумаг; с другой стороны, всё более дифференцируются их виды, увеличиваются масштабы их обращения, расширяется круг инвесторов.

Рынок ценных бумаг непосредственно складывается из первичного и вторичного рынков.

1. На первичном рынке осуществляется эмиссия государственных и муниципальных облигаций, а также акций и облигаций, которые выпускаются различными акционерными компаниями как одинакового, так и неодинакового профиля. Непосредственными инвесторами на первичном рынке ценных бумаг выступают коммерческие и инвестиционные банки, собственно биржевые фирмы, страховые компании, пенсионные фонды, нефинансовые корпорации, приобретающие непосредственно или с помощью биржевых фирм и инвестиционных банков акции и облигации.

2. Вторичный рынок ценных бумаг представляет собой нецентрализованную или централизованную куплю-продажу эмитированных ценных бумаг. Существование нецентрализованного рынка ценных бумаг совсем не означает стихию торговли ими. Мелкие акционерные компании, как правило, размещают свои ценные бумаги среди небольшого круга известных лиц. Подавляющая часть средних и крупных корпораций, которые не контролируют свои ценные бумаги на фондовых биржах, чаще всего прибегают к помощи брокерско-диллерских фирм, коммерческих банков, осуществляющих торговлю ценными бумагами, пользуясь современными системами связи.

В развитых странах масштабы эмиссии облигаций значительно больше масштабов эмиссии акций. Это определяется двумя причинами: во-первых, эмитентами акций выступают только корпорации, а эмитентами облигаций – не только они, но и государства, муниципалитеты, различные не корпоративные учреждения; Во-вторых, для самих корпораций эмиссия облигаций при прочих равных условиях более выгодна, так как обходится дешевле и даёт более быстрое размещение среди инвесторов, не увеличивая при этом числа акционеров.

Характерные черты рынка ценных бумаг и самой ценной бумаги(основная часть рынка) как объекта сделок на этом рынке, находящего проявление и на международном рынке ценных бумаг, но с некоторыми особенностями.

Международный рынок ценных бумаг -это прежде всего первичный рынок.

Вторичный рынок пока что не получил адекватного развития. Поэтому под международным рынком ценных бумаг понимается выпуск последних, выраженный в так называемых евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования эмиссией. В более широком плане международный рынок ценных бумаг рассматривается как совокупность собственно международных эмиссий и иностранных эмиссий, то есть выпуска ценных бумаг иностранными эмитентами на национальном рынке других стран.

Теория эффективного рынка.

Любой рынок, для успешного своего функционирования, должен быть эффективным.

Рассмотрим теорию эффективного рынка. Теория эффективного рынка – современная финансовая теория, согласно которой рынок ценных бумаг считается эффективным, если цены на нем быстро реагируют на определенную информацию. Способность этого рынка к быстрой реакции является условием поддержания его равновесия. В принципе существует два вида рыночной эффективности:

- рабочая, которая проявляется в плавной работе рынка ценных бумаг и своевременной обработке поступающих заказов;

- информационная, при которой рыночные цены ценных бумаг быстро реагируют на новую информацию.

Предмет теории эффективного рынка – второй вид – информационный эффект. Различают три ее вида:

1. Слабая форма.

2. Средняя форма.

3. Сильная форма.

При слабой форме эффективное последовательное изменение цены акции не зависят одно от другого, что делает бесполезным предсказание будущего движения, опираясь на историю рынка.

Слабая форма отождествляется с гипотезой "случайного движения"4

Рыночная эффективность имеет среднюю силу, если цены этого рынка полностью и в любое время отражают всю типичную информацию. Она включает в себя все отчеты, публикуемые в газетах и финансовой прессе, информацию, получаемую по телевидению и радио, а также других источников. Согласно теории о средней эффективности, рыночные цены отражают всю публичную информацию, включая данные о рынке.

Эффективность рынка имеет сильную форму, если цены полностью и в любое время отражают всю информацию: публичную и частную. Частная информация состоит из данных, полученных от правительственных служащих или чиновников. Обычно это ответы на вопросы, обсуждавшиеся во время совещания управляющих советов фирм и руководства правительственных институтов. Согласно теории сильной эффективности, рыночные цены отражают и частную информацию.

Данная теория содержит рациональные моменты и может привести к максимальной точности в предсказании будущего. Помимо этого теория помогает выявить основы эффективности и способы их поддержания, для создания условий успешного функционирования рынка ценных бумаг.

Похожие работы

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

... желании таким же путём он может продать все или часть своих акций. Электронные карточки повышают ликвидность акций, а процесс их купли-продажи делается очень оперативным. Среди инструментов рынка ценных бумаг важное место занимают облигации, выражающие долговые обязательства. Их эмитировать (выпускать) может: государство, органы местного самоуправления, предприятия, различные фонды и другие ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги. Частные ...

0 комментариев