Навигация

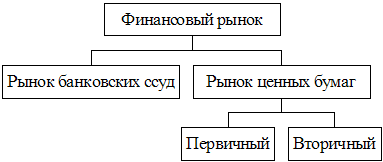

Регулирование рынка ценных бумаг

69293

знака

1

таблица

0

изображений

2.3. Регулирование рынка ценных бумаг

Во всех странах, которые сегодня называют "цивилизованными, история рынка ценных бумаг насчитывает уже не одно столетие. Этот рынок стихийно возник как механизм свободной торговли финансовыми обязательствами и в течении длительного времени не подвергался никакому государственному регулированию или общественному контролю, как и другие виды рынков. Рынок ценных бумаг, однако изначально имел существенные особенности по сравнению с товарными рынками. Являющиеся здесь предметом купли-продажи денежные документы – ценные бумаги являлись лишь отражением неких огромных, но невидимых глазу и неосязаемых материальных ценностей. При некоторых обстоятельствах цена на отдельные виды ценных бумаг растёт, а на другие неожиданно и стремительно падает. Иногда все цены падают разом, и тогда реальные капиталы, которыми ещё вчера обладали держатели ценных бумаг, превращаются в ничто, т.е. оказываются фиктивным богатством.

Фондовый рынок отличается от товарных рынков повышенной рискованностью, ажиотажностью. Участники рынка – профессиональные дельцы, и в особенности вовлекаемые в рыночные операции широкие массы населения, оказываются под угрозой частичной или даже полной утраты капиталов и сбережений не только под влиянием объективных обстоятельств (например, изменение экономической конъюнктуры, банкротство предприятий, эмитировавших акции или облигации), сколько под влиянием обыкновенных злоупотреблений и махинаций.

Именно с целью предотвращения этих негативных явлений и необходимо регулирование. Взгляд на появление и развитие государственного регулирования этих "беспокойных" рынков в разных странах мира позволяет различить две сложившиеся модели. Их можно условно разделить или классифицировать как европейскую и американскую модели.

А европейской модели можно говорить лишь с большими оговорками, так как в Европе не найдётся и двух стран, имеющих совершенно одинаковые механизмы государственного регулирования фондовых рынков. Но европейская специфика всё же просматривается.

Так, например, здесь очень мало законов, специально посвящённых регулированию ценных бумаг, хотя первый закон появился именно в Европе. Правовой документ с названием "Закон о мыльных пузырях", принятый в Англии в 1720 году был посвящён фондовому рынку. Его официально провозглашенной целью была защита инвесторов – покупателей акций от заведомо мошеннической деятельности биржевых спекулянтов.

К европейской специфики можно отнести и то ,что во всех странах Европы государственное регулирование рынка ценных бумаг различной степени строгости складываются из под воль, постепенно, в ответ на практические потребности различных общественных групп. Регулирование не опирается на какую-либо конкретную теоретическую концепцию.

Финансирование капиталовложений в сравнительно небольших европейских странах традиционно реализуется банками, с их помощью или участием. Банки здесь по преимуществу универсальны, они в таком случае оказываются и инвестиционными компаниями, и брокерами – дилерами, и инвестиционными консультантами.

Европейские банки широко используют в своей деятельности разнообразные ценные бумаги, одновременно формируя и контролируя соответствующие рынки. Многочисленные фондовые биржи находятся под сильным влиянием, а нередко под полным контролем крупнейших коммерческих банков.

Таким образом, господство банков на фондовом рынке – важнейший момент, определяющий специфику европейской модели. Это не означает, однако, что рынки ценных бумаг могут ускользать от государственного "присмотра".

Весьма существенной чертой является высокая правовая культура ведения бизнеса, в том числе и на фондовых рынках. Это имеет своим следствием обоснованное допущение самоуправления и саморегулирования. Следует в тоже время отметить, что распространённое саморегулирование, т.е. добровольное поддержание принятых законодательных и нравственных норм, правил и договоров не освобождает от ответственности кого-либо из нарушивших закон субъектов рынка ценных бумаг (банкиров, биржевиков, руководителей и т.д.).

Новейшей тенденцией в Европе является разработка практически повсеместно комплексных и непротиворечивых документов, относящихся к функционированию и регулированию национальных фондовых рынков.

Американская модель в законченном виде существует только в США. Её эффективности высокую оценку дают европейцы; она образец для подражания для многих стран, которые стремятся создать у себя цивилизованный фондовый рынок. Обычно именно с действующей моделью государственного регулирования связывают успех современного функционирования самого обширного и активного в мире национального рынка ценных бумаг.

Чисто внешнее отличие американской модели от европейской состоит в ее комплексном, быстром внедрении государства в управление тем рынком, который никогда не признавал над собой никакой власти. В американской модели можно проследить по меньшей мере три главных составляющих элемента. Первый –это концепция, сформулированная более полувека назад и сохраняющаяся до сих пор. Ее суть: финансирование инвестиций должно опираться на фондовый рынок, функционирующий автономно от банковской системы. Второй –это правовая база в виде пакета законов. Напрямую обращенных к рынку ценных бумаг и образующих прочный фундамент для системы регулирования этого рынка.

Третий – это специальный орган управления фондовым рынком, в обязанность которого входит обеспечение выполнения принятых законов.

Эта модель появилась в начале 30-х годов XX века.

Наиболее сильной стороной американского метода регулирования считают создание специального института для этой цели.

"Комиссия по ценным бумагам и биржам" была создана в 1934 году. Она призвана практически реализовать исполнение принятых законов, касающихся фондовых рынков, участвовать в разработке новых законов и необходимых поправок, создавать механизмы для того, чтобы предписанные законами нормы были действительно реализованы, а также разрабатывать в рамках законов необходимые нормы и правила. Комиссия считается независимым органом. "В своей текущей деятельности комиссия принимает решения самостоятельно, они могут быть опротестованы только в суде".7 Аппарат Комиссии включает в себя юристов, бухгалтеров, финансовых аналитиков, исследователей рынка, администраторов.

Интересно отметить, что в условиях глобального ослабления вмешательства государства в финансовую сферу, происходящего в большинстве стран, отказа от государственного регулирования фондового рынка нигде не произошло. Это было бы не только нежелательно, но и даже нереально. Невооруженным глазом можно видеть объективный процесс разрастания денежного капитала, прирост биржевой деятельности, превышающий прирост оборота реального капитала, все эти проблемы не теряют своей остроты и не позволяют отказаться от создания системы государственного регулирования.

Идет процесс и качественных изменений на фондовом рынке. Эти изменения идут в двух направлениях. Прежде всего происходит так называемая "глобализация", т. е. становление всемирного рынка, частями которого становятся все национальные. Современный этап характеризуется преодолением национальных границ биржевых операций, одновременным обращением на национальных рынках ценных бумаг, выраженных в разных валютах, появлением ценных бумаг. Экспансия эмиссии ценных бумаг транснациональными корпорациями заставляет регулирующие органы всех развитых стран следить за изменениями.

Второе направление изменений – это видоизменение инструментов, форм деятельности, а также субъектов рынка. Существующая законодательная и институциональная система регулирования должна поспевать отслеживать новые явления и своевременно на них реагировать. Один из важнейших элементов регулирования –это регистрация и лицензирование институтов рынков и ценных бумаг. Появление автоматизированных систем торговли ценными бумагами, игрового механизма спекуляции так называемыми "производными ценными бумагами" не укладываются в традиционное понимание ценных бумаг и их законодательную трактовку. Требуется согласование новых явлений с установившимися юридическими нормами, теоретическое осмысление понятий и быстрое определение их "законности".

Зарубежный опыт, накопленный в области регулирования фондовых рынков, огромен. Его изучение является важным, хотя, как и в других случаях весьма затруднено его перенесение на нашу почву. Но сегодня уже можно видеть весь механизм рынка в целом, с его плюсами и минусами, тенденциями, проблемами, альтернативными формами.

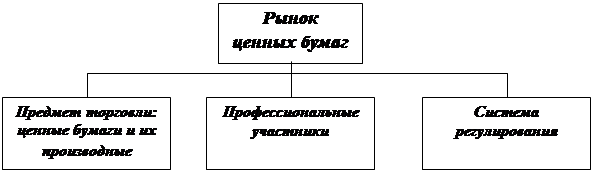

Глава III Структура и функции фондовой биржи.

Фондовая биржа является составной частью фондового рынка. Статус фондовых бирж в решении экономических проблем объясняет внимание к ней учёных и специалистов. Ими даны определения понятия "фондовая биржа", в которых основное внимание уделено различным аспектам и особенностям её создания и функционирования.

В целом фондовую биржу можно определить, как : место, учреждение, соответствующим образом оснащённое, систематически и регулярно функционирующее, где осуществляется купля-продажа ценных бумаг.

Мировая практика показывает, что фондовые биржи образуются либо государством и его органами, либо группой физических и юридических лиц. Этим и определяется их статус – государственного учреждения, акционерного общества, ассоциации, публично-правового института.

Следует обратить внимание на набор услуг которые биржа предоставляет своим клиентам при совершении сделок с ценными бумагами. Это и помещение, и гарантии, и информационные. Хотя подобный перечень в настоящее время гораздо обширнее и разнообразнее. Современные средства связи и коммуникации дают возможность осуществлять биржевые операции с использованием компьютерных технологий практически с любой точки земного шара, в режиме реального времени, фактически находясь в едином биржевом пространстве, объединённом электронной фондовой биржей.

Классической фондовой биржей признаётся та, которая:

- является центральным рынком с фиксированным местом для торговли;

- осуществляет процедуру отбора ценных бумаг;

- обеспечивает подбор операторов в качестве членов биржи и надзор за их финансовой устойчивостью, безопасным ведением бизнеса и соблюдения этики фондового рынка;

- имеет регламент торговли ценными бумагами;

- выполняет стандартные торговые процедуры и осуществляет централизацию регистрации сделок с ценными бумагами и расчётов по ним;

- устанавливает официальные биржевые котировки.

Однако не все из сформулированных признаков бесспорны. Обращает внимание "требование наличия определённого места торговли, которое в настоящее время не потеряло актуальность."[7]

Развитие телекоммуникационных систем, создание средств криптографической защиты информации, биржевых технологий создаёт возможности для осуществления полноценных биржевых торгов с удаленных брокерских мест. И как следствие наличие некоторого фиксированного места торговли как непременного признака классической биржи, следует рассматривать не как физическое место для биржевых операций, а как средоточие технических средств и обслуживающего персонала.

Главный признак классической фондовой биржи её экономическое назначение в структуре хозяйственного комплекса страны. Выражая отношения в кредитно-финансовом секторе экономики, она находится в фокусе процессов, происходящих с обращением товарно-материальных ценностей. При этом возникшие денежные потоки, опосредованные движением товара как внутри, так и за пределами материального производства создают условия для трансформации капитала и инвестирования.

Развитие производства, углубление разделения труда, ускорение НТП и выделение инвестиционной сферы, развитие рыночных отношений, функции денег, конкуренция, мобилизация ресурсов оказали решающее влияние на появление фондовой биржи. Она результат этих процессов.

На этом основании, признаками классической фондовой биржи можно считать:

- участие в экономических отношениях, возникающих в процессе производства, распределения, обмена и потребления;

- осуществление деятельности в качестве организатора торговли на рынке ценных бумаг;

- наличие правил и документов, регулирующих внутренний порядок функционирования.

Таким образом, в характеристике классической фондовой биржи заключена её структура и функции, дающие представление о необходимости присутствия данной организации на фондовом рынке.

Похожие работы

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

... желании таким же путём он может продать все или часть своих акций. Электронные карточки повышают ликвидность акций, а процесс их купли-продажи делается очень оперативным. Среди инструментов рынка ценных бумаг важное место занимают облигации, выражающие долговые обязательства. Их эмитировать (выпускать) может: государство, органы местного самоуправления, предприятия, различные фонды и другие ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги. Частные ...

0 комментариев