ФОНДОВЫЕ БИРЖИ В РОССИИ И ЗА РУБЕЖОМ

Организационная структура и члены фондовой биржи

Процедура листинга и функционирование фондовой биржи

Биржевые индексы

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОНЖОВЫХ БИРД

Рынки и инструменты

Структура собственности бирж - членов Федерации

Анализ эффективности работы фондовых бирж

Анализ биржевых индексов

Перспективы развития фондовых бирж в России

Новые тенденции в развитии фондовых бирж

Стратегия фондовых бирж в России в новых условиях

Навигация

Рынки и инструменты

Ценные бумаги России

167631

знак

9

таблиц

15

изображений

2.2.1 Рынки и инструменты

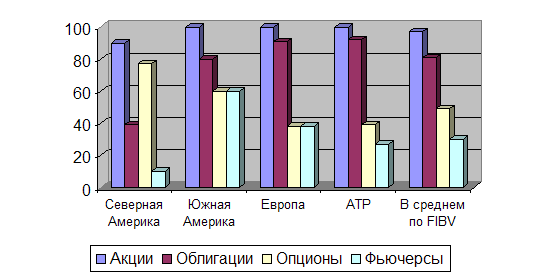

Исследования различных рынков, организованных биржами- членами Федерации, показывают, что их активность концентрируется преимущественно на традиционных продуктах - акциях и облигациях. Неудивительно, что 98 % бирж формируют рынки акций (за исключение ем, например, Чикагской биржи опционов -Chicago Board Option Exchange - CBOE), 82 % - также рынки облигаций. Следовательно, доходы фондовых бирж складываются преимущественно за счет эксплуатации типичных биржевых продуктов - акций и облигаций.

Рынки производных инструментов - дериватов - пока еще недостаточно представлены в Федерации, особенно если учесть колоссальное развитие в мире торговли фьючерсами и опционами с середины 80-х. Среди бирж-членов Федерации 48 % организуют рынки опционов и 30 % - рынки фьючерсов (рисунок 2.1). Эти цифры, однако, отражают различные организационные формы:

Рисунок 2.1 - Вилы инструментов, торгуемых на биржах - членах FIBV

фактически в некоторых странах рынки дериватов управляются компаниями (биржами), не зависимыми от фондовых бирж, такими, как LIFFE в Великобритании или до недавнего времени МАТIF SА во Франции, в то время как SOFFEX в Швейцарии или DТВ в Германии интегрированы в фондовые биржи и их данные включены в статистику Федерации.

Доля рынков дериватов среди бирж-членов в последнее время существенно растет. Это, по мнению ряда экспертов, вызвано следующими факторами: во-первых, отдельные биржи "поглотили" существующие рынки дериватов и поставили их под свое управление, чтобы снизить стоимость эксплуатации рынков и успешнее конкурировать с другими биржами (Германия и Швейцария). Во-вторых, некоторые фондовые биржи (в Азии и Южной Америке) недавно создали рынки дериватов, чтобы диверсифицировать свои продукты и соответствовать растущим требованиям инвесторов для хеджирования.

Анализируя региональную структуру рынков срочных инструментов среди членов Федерации,, следует отметить, что 75 % североамериканских бирж (самый высокий показатель) создали рынки опционов в своих "стенах" против 37,5 % в Европе (самый низкий показатель). Неудивительно, что рынки срочных дериватов наиболее раз виты в Северной Америке, где культура производных получила боль шее распространение среди инвесторов, чем в других регионах. По мнению специалистов FIBV, в Европе эта доля вряд ли будет динамично расти в ближайшие годы, поскольку интеграция рынков введение единой европейской валюты (евро) приведут к сокращению количества рынков дериватов (по крайней мере валютных производственных). Следует отметить, что 60 % южноамериканских бирж-членов Федерации развивают рынки опционов и фьючерсов, в целом показатель по Южной Америке превышает средние показатели FIBV.

2.2.2 Тенденции совершенствования организационно-правовой формы бирж

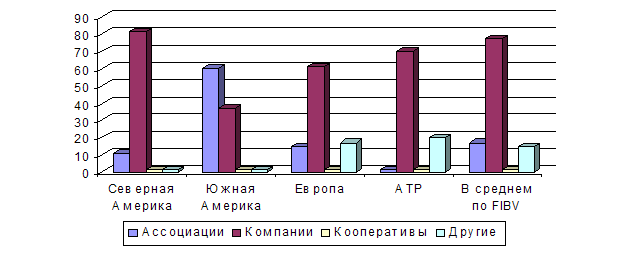

Большая часть фондовых бирж-членов Федерации зарегистрирована в качестве компаний (70 %), ассоциаций (16 %) и других структур (14 %). В другие структуры на Европейском континенте включаются фондовые биржи, которые находятся в собственности государства или регулируются специальными правовыми актами (17 %), в Азиатско-тихоокеанском регионе (АТР) - биржи различных организационно-правовых форм (25 %). В Южной Америке большинство фондовых бирж зарегистрированы не как компании, а как ассоциации (60 %), что превышает показатели других регионов и среднестатистические показатели Федерации (рисунок 2.2).

|

Рисунок 2.2 - Организационно-правовая структура бирж - членов FIBV (в %)

Анализ данной статистики позволяет выявить интересный тренд, который характерен для фондовых бирж во всем мире в части собственности. В последнее время, как свидетельствуют факты, ряд фондовых бирж изменил свою организационно-правовую форму, чтобы укрепить внутреннюю архитектуру для успешной конкуренции с другими международными рынками. Наблюдается тенденция перехода от форм ассоциаций и организаций, регулируемых специальными правовыми актами, к компаниям акционерного типа, в результате чего их членская (акционерная) база стала более открытой и многообразной. В качестве примеров можно привести Австралийскую фондовую биржу, Амстердамскую фондовую биржу, биржи Италии, Стокгольмскую фондовую биржу. Похоже, что число фондовых бирж, перерегистрированных в качестве компаний, в ближайшие годы будет возрастать не только в Европе, но и в Азии, а также в Южной Америке.

Во всех странах фондовые рынки сталкиваются с новыми испытаниями, в частности, такими, как усиление конкуренции со стороны других рынков, включая частные торговые системы и Интернет. Это внешнее давление вынуждает фондовые биржи адаптировать свою внутреннюю структуру к меняющимся воздействиям. Ус псх адаптации все больше и больше зависит от структуры самих бирж. Кроме того, для большей адаптации и постоянного развития технологии и модернизации рынков необходимы масштабные инвестиционные программы, что требует существенных новых капиталовложений. Для привлечения нового капитала некоторые фондовые биржи решили принять статус регулируемых специальными правовыми актами и открыть доступ для более широкого круга инвесторов в качестве своих совладельцев, а не только для профессиональных участников финансового рынка.

Изменение организационно-правовой формы отвечает также целям расширения структуры органов управления фондовой биржи путем допуска сторонних собственников в качестве "оппонентов" "внутренних собственников", которые представлены членами-совладельцами биржи. Сторонний совладелец (партнер, акционер) будет иметь большие мотивы для инвестирования в фондовую биржу, чем внутренний совладелец. Результаты последних исследований органов биржевого управления показывают, что участие в них других организаций (помимо членов-совладельцев биржи) позволяет сделать управление более эффективным. Это особенно важно в условиях жесткой конкурентной среды.

Таким образом, необходимость поиска нового капитала и создания эффективного биржевого контроля объясняет в значительной мере динамику деятельности ряда бирж в направлении преобразования своего статуса и инкорпорирования.

Похожие работы

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

... , каждая из них устроена по-своему. На каждую наложили отпечаток особенности национального рынка, десятилетия, а то и столетия неповторимого исторического пути страны. В России работают несколько фондовых бирж. Российская торговая система рынка ценных бумаг (РТС) представляет собой интегрированную торгово-расчетную инфраструктуру, организационно представленную НП " Фондовая биржа " Российская ...

... -2002гг. они разместили 124 облигационных займа.[5,с.181] Резкое снижение доходности по ГКО, ОФЗ создало необходимые условия и для развития вторичного рынка облигаций, который развивается более динамичными темпами, чем первичный. [5,с.181] Современный рынок ценных бумаг России В настоящее время в России, как и других странах, происходит расширение банковских операций с ценными бумагами. Но ...

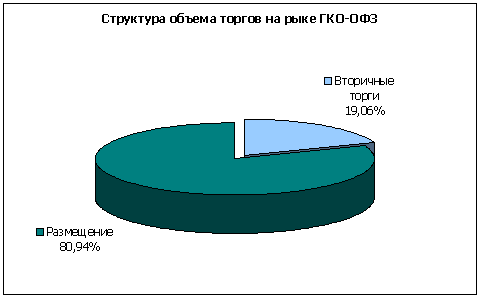

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

0 комментариев