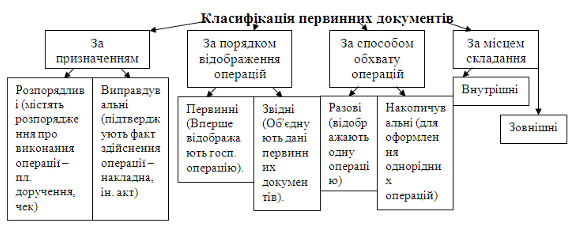

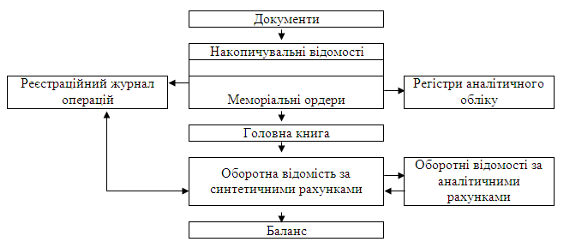

Економічна сутність виробничих запасів, їх класифікація та роль

Методи оцінки виробничих запасів

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Облік надходження виробничих запасів і розрахунків з

Шляхи витрачання виробничих запасів та відображення їх в

Особливості обліку малоцінних та швидкозношувальних

Порядок проведення інвентаризації виробничих запасів та

Система показників, інформаційна база та методи

Методика аналізу ефективності використання виробничих запасів

Навигация

Порядок проведення інвентаризації виробничих запасів та

Виробничі запаси - облік та аналіз

132518

знаков

19

таблиц

0

изображений

2.4 Порядок проведення інвентаризації виробничих запасів та

відображення її результатів в бухгалтерському обліку.

Одним з основних методів бухгалтерського обліку є інвентаризація. Інвентаризація- це спосіб виявлення фактичної наявності та стану ціностей на певну дату за допомогою реєстрації вимірювання, зважування і т.д. з подальшим порівнянням отриманих даних із даними бухгалтерських записів.

Постановою №241 затверджено типові форми документів, які використовуються під час інвентаризації товарно-матеріальних цінностей (Додаток О)

Інвентаризація на підприємстві проводиться відповідно до Закону України „Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.99р., №996 XIV та Інструкції по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої наказом Міністерства фінансів України від 11.08.94 №69

Відповідно до Інструкції №69 основними завданнями інвентаризації є:

– виявлення фактичної наявності основних фондів, нематеріальних активів, товарно матеріальних цінностей, коштів, цінних паперів та інших грошовых

документів, а також обсягів незавершеного виробництва;

– встановлення надлишку або нестачі цінностей і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку;

– виявлення товарно-матеріальних цінностей, які частково втратили свою первісну якість, застарілих фасонів і моделей, а також матеріальних цінностей та нематеріальних активів, що не використовуються;

– перевірка дотримання умов та порядку збереження матеріальних та грошових цінностей, а також правил утримання та експлуатації основних фондів;

– перевірка реальності вартості зарахованих на баланс основних фондів, нематеріальних активів, товарно-матеріальних цінностей, цінних паперів і фінансових вкладень, сум грошей у касах, на поточному, валютному та інших рахунках в установах банків, грошей у дорозі, дебіторської і кредиторської заборгованості, незавершеного виробництва, витрат майбутніх періодів, резервів наступних витрат і платежів.

. Законом України „Про бухгалтерський облік та фінансову звітність в Україні” передбачено, що перед складанням річної фінансової звітності підприємства зобов’язані проводити інвентаризацію. В інших періодах періодичність і об’єкти інвентаризації визначаються власником (керівником) підприємства, крім випадків обов’язкового проведення інвентаризації.

За постановою Кабінету Міністрів України від 28 лютого 2000р. №419 проведення інвентаризації є обов’язковим у таких випадках:

1) при передаванні майна державних підприємств в оренду або його

приватизації;

2)перед складанням річного бухгалтерського звіту;

3) при зміні матеріально відповідальних осіб; 4) при встановленні

фактів крадіжок;

5) після пожеж, стихійних явищ і техногенних аварій;

6)за приписом судово-слідчих органів;

Без інвентаризації не обійтись у разі зміни керівника (бригадира) колективу, а також при ліквідації підприємства, при передачі підприємств та структурних підрозділів до складу інших органів управління (інших підприємств).

Керівник підприємства має організувати проведення інвентаризації в якнайоптимальніші строки і якнайменшими затратами – призначивши кваліфікованих фахівців, виділити необхідну кількість робітників для пересування цінностей при зважуванні, вимірюванні, тощо.

Безпосередньо інвентаризаційну роботу проводять постійно діюча інвентаризаційна комісія, а також робочі інвентаризаційні комісії. Склад цих комісій затверджує керівник підприємства, який її очолює. У склад комісії входять також керівники структурних підрозділів, провідні фахівці виробничих та економічних служб. В обов’язки постійно діючої комісії входить:

– проведення профілактичної роботи із забезпечення, збереження цінностей; – контроль перевірки правильності проведення інвентаризації товарно-матеріальних цінностей у місцях зберігання та переробки;

– перевірка правильності визначення інвентаризаційних різниць, обґрунтованість пропозицій щодо заліків пересортиці цінностей в усіх місцях їх зберігання;

– у разі встановлення серйозних порушень правил проведення інвентаризації та в інших випадках проводити за дорученням керівника підприємства повторні суцільні інвентаризації;

– розгляд письмових пояснень осіб, які допустили нестачу чи псування цінностей або інших порушень і відображення в протоколі своїх пропозицій щодо регулювання виявлених нестач та втрат від псування цінностей, заліку внаслідок пересортиці.

На підприємстві, де через великий обсяг робіт інвентаризації не може бути забезпечена однією комісією, для безпосереднього проведення інвентаризації у місцях збереження та виробництва наказом керівника створенні робочі інвентаризаційні комісії у складі інженера, технолога, механіка, економіста, бухгалтера та інших працівників, які добре знають об’єкт інвентаризації. Забороняється призначати головою робочої інвентаризаційної комісії тих самих матеріально – відповідальних осіб одного й того ж працівника два роки підряд. При цьому слід пам’ятати, що матеріально відповідальні особи до складу інвентаризаційних комісій не входять.

Робочі інвентаризаційні комісії:

– здійснюють інвентаризацію майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів, і незавершеного виробництва у місцях зберігання та виробництва;

– разом з бухгалтерією підприємства беруть участь у визначенні результатів інвентаризації і розробляють пропозиції щодо заліку нестач у межах норм природного збитку;

– вносять пропозиції з питань упорядкування, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку і контролю за їх зберігання, а також реалізації непотрібних підприємству матеріальних цінностей і майна; – несуть відповідальність за своєчасність і додержання порядку проведення інвентаризації відповідно до наказу керівника підприємства, за повноту і точність внесення до інвентаризаційних описів даних про фактичні залишки майна, матеріальних цінностей, грошових коштів і документів, цінних паперів та заборгованості в розрахунках;

– оформляють протокол із зазначеним в ньому стану складського господарства, результатів інвентаризації і висновків щодо них, пропозицій про залік нестач та лишків за пересортицею, списання нестач в списках норм природного убутку, а також понаднормових нестач і втрат від псування цінностей із зазначенням вжитих заходів щодо запобігання таким втратам і нестачам.

. Інвентаризація проводиться після підписання наказу керівника підприємства про проведення інвентаризації

До початку проведення інвентаризації необхідно:

–вивести залишки цінностей на день інвентаризації;

– матеріально –відповідальній особі всі видаткові та прибуткові документи й цінності здати в бухгалтерію, цінності що надійшли-оприбуткувати, а ті, що вибули описати;

– опломбувати місця зберігання, що мають окремі входи і виходи;

– перевірити стан вимірювального господарства-точність ваг, гир і іншої апаратури.

Відповідно до листа Мінфіну України від 21.10.2003р. №31-04200-30-23/154 проводити інвентаризацію в неповному складі інвентаризаційної комісії забороняється.

Матеріально відповідальна особа дає комісії розписку, в якій підтверджує, що всі прибуткові та видаткові документи здані в бухгалтерію, а всі матеріальні цінності оприбутковані й знаходяться в приміщенні складу.

Після чого комісія приступає безпосередньо до проведення інвентаризації. Оскільки одиницею обліку запасів є кожне найменування або однорідна група, то інвентаризації підлягають кожне найменування чи однорідна група. . Їх переважування, обмір, підрахунок проводиться у порядку розміщення цінностей у приміщенні, не допускаючи безладного переходу комісії від одного виду цінностей до іншого. У разі зберігання матеріальних цінностей в різних ізольованих приміщеннях у однієї матеріально відповідальної особи інвентаризація проводиться послідовно за місцями зберігання, Після перевірки цінностей вхід до приміщення опломбовується і комісія переходить у наступне приміщення.

Кількість цінностей, що знаходяться у непошкодженій упаковці постачальника, може визначатись на підставі документів за умови обов’язкової перевірки в натурі частини зазначених цінностей.

В разі надходження матеріальних цінностей від постачальника під час проведення інвентаризації на прибуткових документах матеріально відповідальною особою у присутності членів інвентаризаційної комісії за підписом її голови робиться відмітка „після інвентаризації” з посиланням на дату опису, де записані ці цінності.

При відпуску матеріальних цінностей зі складу під час інвентаризації з дозволу керівника підприємства і головного бухгалтера на видаткових документах у присутності членів інвентаризаційної комісії за підписом її голови, робиться відмітка і вони заносять їх до окремого опису в порядку, аналогічному порядку, для цінностей, що надійшли під час інвентаризації.

При інвентаризації матеріальних цінностей, що перебувають у дорозі, неоплачені у строк покупцями відвантаженні цінності, та на ті , що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці), інвентаризаційні описи складаються окремо.

Усі дані отримані інвентаризаційною комісією під час інвентаризації, вносять в інвентаризаційні описи, в яких назву цінностей, їх кількість наводять у номенклатурі, а також в одиницях. Проте інвентаризаційні описи не ведуться,а лише інвентаризаційні переліки.

На кожній сторінці опису прописом проставляють кількість порядкових номерів цінностей записаних на цій сторінці. Після цього оформлений інвентаризаційний перелік здають до бухгалтерії де результати інвентаризації зіставляють з обліковими даними у порівняльній відомості. Внаслідок такого зіставлення може бути виявлено:

1. Відповідність фактичних даних і бухгалтерських записів.

2. Вартісна оцінка фактичного залишку менша від облікової - нестача.

3. Вартісна оцінка фактичного залишку більша від облікової - надлишок.

Пропозиції щодо врегулювання інвентаризаційних розбіжностей ґрунтуються на таких підходах:

1. Надлишки запасів мають бути включені до балансу із збільшенням доходів підприємства.

2. Взаємний залік нестач і надлишків внаслідок пересортиці може бути здійснений тільки щодо запасів однакового найменування, однієї і тієї самої групи запасів в тотожній кількості та в однієї і тієїж самої матеріально відповідальної особи

Якщо при взаємному заліку нестач і надлишків внаслідок пересортиці вартість цінностей, що виявились у надлишку, перевищує вартість запасів, яких не вистачає, то цю різницю додають до облікової вартості запасів, що виявились у нестачі, над вартістю надлишкових цінностей (взаємний залік кількісних розбіжностей неприпустимий) розглядають як вартісну нестачу, списують на операційні витрати підприємства з одночасним визнанням доходів по вартості, якщо конкретних винуватців нестачі не встановлено.

Після взаємного заліку внаслідок пересортиці до нестач можуть застосовуватись норми природного убитку тільки при виявлені фактичних нестач.

Після виконання наведеного порядку врегулювання інвентаризаційних розбіжностей нестачі цінностей для відшкодування винними особами оцінюються відповідно до законодавства про обчислення шкоди від розкрадання, нестачі, знищення і псування матеріальних цінностей.

Матеріали інвентаризації та рішення щодо регулювання розбіжностей оформляються протоколом та затверджуються керівником підприємства. До протоколу додаються всі документи інвентаризації, а також відомість результатів інвентаризації (Додаток Е).

У бухгалтерському обліку результати інвентаризації відображають в такому порядку.

Залишки виробничих запасів зараховують в доход операційної діяльності записом:

Д-т рах. 20 «Виробничі запаси» (відповідний субрахунок)

К-т рах. 719«Інші доходи від операційної діяльності»

Вартість недостачі виробничих запасів списується з кредита рахунка 20 «Виробничі запаси» (відповідний субрахунок) на дебет рахунка 947 «Нестачі і втрати від псування цінностей».

Недостачі і втрати від псування цінностей з вини матеріально відповідальних осіб відносяться на їх рахунок записом:

Д-т рах. 375 «Розрахунки по відшкодуванню завданих збитків»

К-т рах. 716 «Відшкодування раніше списаних активів».

Якщо на час виявлення недостачі виробничих запасів конкретні винуватці не встановлені, то вартість такої недостачі відображається на забалансовому рахунку 07 «Списані активи», субрахунок 072 «Невідшкодовані нестачі і втрати від псування цінностей». Після встановлення осіб, які повинні відшкодувати витрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості в доход звітного періоду записом:

Д-т рах. 375 «Розрахунки по відшкодуванню завданих збитків»

К-т рах. 716 «Відшкодування раніше списаних активів».

Механізм визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, крім дорогоцінних металів, дорогоцінного каміння та валютних цінностей встановлений Постановою Кабінету Міністрів України „Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей” від 22.01.96р. №116.

Відповідно до цього Порядку розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за балансовою вартістю цих цінностей (з вирахуванням амортизаційних відрахувань), але не нижче 50 відсотків від балансової вартості на момент встановлення такого факту з урахуванням індексів інфляції, які щомісячно визначає Держкомстат, відповідного розміру податку на додану вартість та розміру акцизного збору за формулою:

Р3= [ (Бв- А)*Інфл.+ПДВ+Азб]*2,

де, Р3 – розмір збитків (у гривнях);

Бв – балансова вартість на момент встановлення факту розкрадання, нестачі, знищення (псування) матеріальних цінностей (у гривнях);

А – амортизаційні відрахування (у гривнях);

Інфл. – загальний індекс інфляції, який розраховується на підставі щомісячно визначених Держкомстатом індексів інфляції;

ПДВ – розмір податку на додану вартість (у гривнях);

Азб – розмір акцизного збору (у гривнях).

Вартість вузлів, деталей, напівфабрикатів та іншої продукції, що виготовляється підприємством для внутрішньо-виробничих потреб, а також вартість продукції, виробництво якої не закінчено, визначається на підставі собівартості її виробництва з нарахуванням середньої по підприємству норми прибутку на цю продукцію із застосуванням коефіцієнта 2.

Вартість спирту етилового питного, спирту етилового ректифікованого, спирту етилового сирцю, спирту, що використовується для виготовлення вин, шампанського, коньяків, спирту коньячного, соків спиртових, спиртових напоїв визначається на підставі оптової ціни підприємства-виробника з урахуванням акцизного збору (за встановленими ставками) та податку на додану вартість. До визначеної у такий спосіб ціни застосовується коефіцієнт 3

Вартість плодово-ягідних соків, консервованих з використанням сірчаного ангідриду або бензокислого натрію, визначається на підставі оптових цін підприємства-виробника і податку на додану вартість із застосуванням коефіцієнта 2.

Розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів та документів суворого обліку обчислюється із застосуванням коефіцієнта:

5 – до номінальної вартості, зазначеної на бланках цінних паперів та документів суворого обліку;

50 – до вартості придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначається номінальна вартість або вартість яких не встановлена законодавством.

Записи в бухгалтерському обліку, пов’язані з урегулюванням інвентаризаційних розбіжностей, здійснюється в тому місяці, коли завершено інвентаризацію, а щодо розбіжностей, встановлених інвентаризацією, яку провадили за станом на кінець року – у грудні. Коли нестача перевищує встановлені на підприємстві норми допустимих витрат і винна особа не встановлена, то суму нестачі відображають в складі інших операційних витрат на рахунку 947 „Нестачі і втрати від псування цінностей”. Одночасно ця сума зазначається на позабалансовому рахунку 072 „Невідшкодовані нестачі і втрати від псування цінностей”. Суми нестач, які підлягають відшкодуванню винними особами відображають за дебетом субрахунку 375 „Розрахунки за відшкодуванням завданих збитків”, одночасно списуючи цю суму з позабалансового рахунку. Результати інвентаризації слід також висвітлювати у Примітках до річної фінансової звітності.

В бухгалтерському обліку результати інвентаризації відображають в табл.2.4.

Таблиця 2.4 Відображення в бухгалтерському обліку результатів інвентаризації

| №з/п | Зміст господарської операції | Дебет | Кредет |

| Виявлено нестачу | |||

| а)списання нестачі запасів в межах норм | |||

| 1 | Списано облікову вартість запасів, яких не вистачає | 91 | 20 |

| 2 | Відображення податкового кредиту | 949 | 641 |

| б)списання нестачі запасів понад норми | |||

| 1 | Списано облікову вартість запасів, яких не вистачає | 947 | 20 |

| 2 | Віднесено на витрати звітного періоду суму податкового кредиту запасів, яких не вистачає | 949 | 641 |

| 3 | Списано нестачу на фінансовий результат | 971 | 947 |

| 4 | Списано податковий кредит на фінансовий результат | 791 | 949 |

| 5 | Відображено в за балансовому обліку невідшкодовані нестачі | 791 | 949 |

| 6 | Відображено виникнення дебіторської заборгованості та доходу після встановлення винної особи на загальну суму відшкодування шкоди | 375 | 716 |

| 7 | Списано із за балансового обліку суму нестачі | - | 072 |

| 8 | Відображено утримання суми відшкодування шкоди із заробітної плати винної особи | 661 | 375 |

| 9 | Відображено суму, що підлягає перерахуванню до бюджету | 716 | 641 |

| 10 | Відображено дохід від раніше списаних активів на фінансовий результат | 716 | 791 |

| Виявлено надлишок | |||

| 1 | На вартість виявлених надлишків запасів | 20 | 719 |

| 2 | Списано на фінансовий результат | 719 | 791 |

Якщо під час інвентаризації виявлено, що собівартість придбання запасів вища від можливої ціни реалізації у такому разі з метою правдивого відображення інформації проводять їх переоцінку. Переоцінку проводять у таких випадках: – при зниженні ціни реалізації запасів (ціна продажу нижча від собівартості);

– ушкодженні або частковому псуванні запасів;

– частковому або повному старінні запасів;

– зростанні очікуваних витрат на завершення виробництва.

Відповідно до Положення „Про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку, продукції виробничо-технічного призначення та надлишкових товарно-матеріальних цінностей” Затвердженого наказом Міністерства економіки України і Міністерства Фінансів України від 15 грудня 1999р. №149/300 випадки проведення уцінки товарів і продукції можуть бути такими:

– продукція залежалась (не має збуту більше трьох місяців)

– продукція та товари частково втратили свою первісну якість;

– надлишки товарно- матеріальних цінностей, що більше трьох місяців не можуть бути використані на виробництво продукції, оскільки таку продукцію виробляти недоцільно за відсутності попиту на неї.

Для проведення уцінки виробничих запасів керівник (власник) підприємства затверджує комісію, до складу якої входять спеціалісти підприємства, обізнані з кон’юктурою і попитом на ринку. А також складається опис-акт уцінки в якому міститься перелік запасів, що підлягають уцінці. Затверджений опис-акт передається: перший примірник – бухгалтерії, другий примірник – матеріально відповідальній особі.

Уцінені запаси повинні бути перемарковані. Перемаркування цін являє собою закреслення попередньої ціни і позначення нової ціни на кожній одиниці товару з підтвердженням її підписом голови комісії. Якщо закреслити стару ціну неможливо, то нові ціни позначаються шляхом наклеювання ярликів.

Результати уцінки відображаються у тому місяці, у якому було складено опис-акт уцінки. Сума, на яку первісна вартість запасів перевищує чисту вартість їхньої реалізації списується на витрати звітного періоду.

Для цього складається запис:

Дебет 946 „Витрати від знецінення запасів”

Кредит 20 „Виробничі запаси”

Відображення зазначеної вартості здійснюється також в позабалансовому обліку на рахунку 072 „Невідшкодовані нестачі і втрати від псування цінностей”.

У випадку, якщо чиста вартість реалізації тих запасів, що раніше були уцінені, збільшується, то на суму збільшення чистої вартості реалізації, але не більше від суми попередньої уцінки, сторнується запис про попередне уцінення вартості запасів. Для цього в бухгалтерському обліку робиться запис:

Дебет 20 „Виробничі запаси”

Кредит 946 „Витрати від знецінення запасів”.

При цьому списується сума уцінки з 072 рахунку.

Розділ ІІІ. Методика економічного аналізу використання

виробничих запасів підприємства.

Похожие работы

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

0 комментариев